Ho scritto questo articolo con l’idea di guidarti nella scelta del giusto consulente finanziario.

Ti avverto è un contenuto lungo, avrai bisogno di tempo per leggerlo e non troverai nulla di simile in rete. Ti consiglio di salvare questa pagina tra i preferiti.

Prenditi tutto il tempo che ti serve e leggi quello che ho scritto più e più volte. Se hai domande o dubbi puoi utilizzare l’area commenti a fine pagina.

Sentiti pure libero di condividere questo contenuto a persone che potrebbero averne bisogno.

In questo articolo voglio spiegarti come io andrei a selezionare un consulente finanziario se mi trovassi nei panni del cliente, ed avessi tutte le conoscenze di questo mondo che dispongo ad oggi.

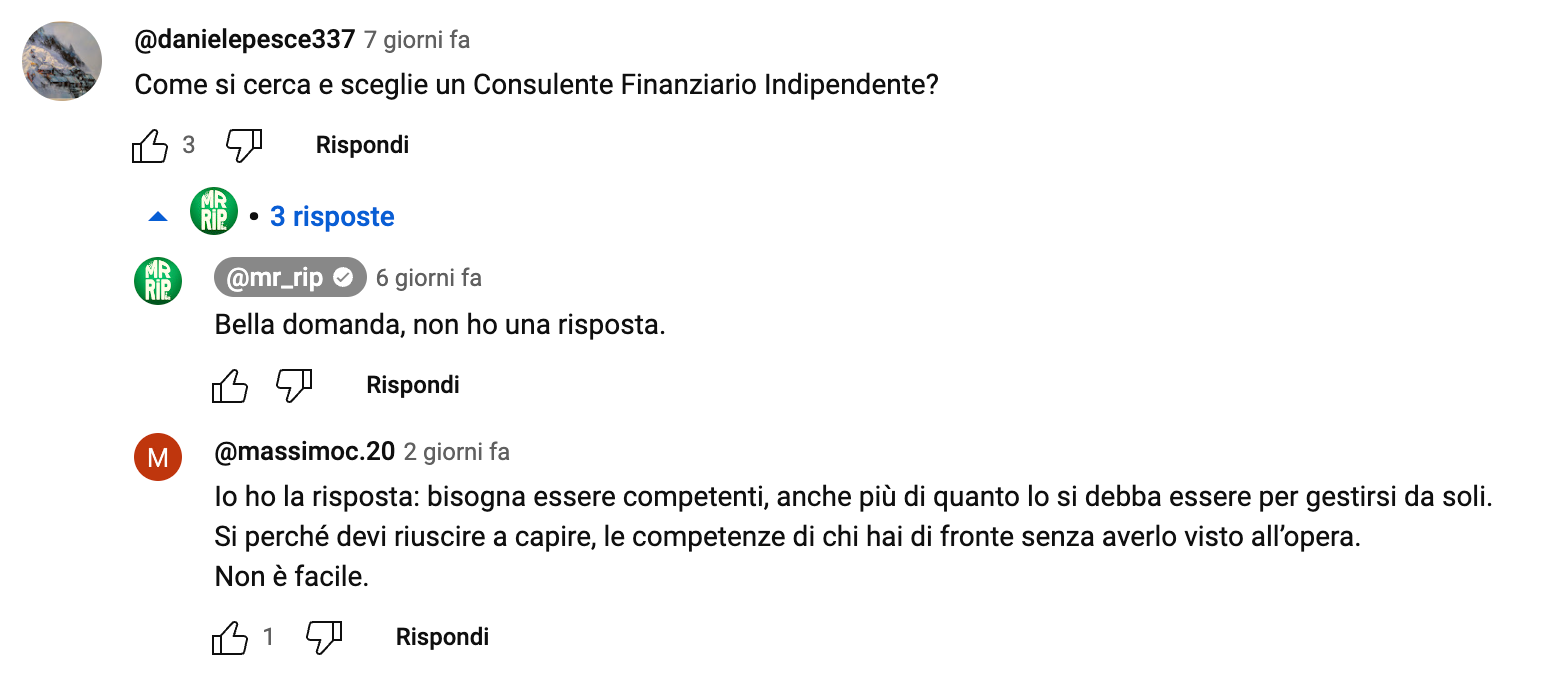

Mi è venuto in mente di scrivere questo contenuto perché stavo guardando un video di un noto Youtuber “MR. RIP” (non credo di risultargli molto simpatico a dire il vero), dove si parlava di consulenti finanziari indipendenti (quando ha senso rivolgersi ad un consulente e quando no) ed ho visto questo commento.

Una persona ha commentato “come si cerca e sceglie un consulente finanziario indipendente?”

Mr RIP ha risposto “bella domanda, non ho una risposta”

e sotto un’altra persona ha commentato…

“io ho la risposta: bisogna essere competenti, anche più di quanto lo si debba essere per gestirsi da soli. Si perchè devi riuscire a capire, le competenze di chi hai di fronte senza averlo visto all’opera. Non è facile.”

Devo dire che tutti loro hanno ragione, è difficilissimo scegliere un consulente finanziario. Nessuno ci ha mai spiegato come si fa. E’ una decisione oggettivamente difficile da prendere.

Proprio per questo mi sono detto, ok… io che sono dall’altra parte della barricata e dispongo di tutte le informazioni possibili in questo campo, come sceglierei il giusto consulente finanziario se mi trovassi nei panni del cliente?

Ne è venuto fuori questo MEGA articolo, buona lettura ;).

P.S. Nulla di tutto ciò è stato scritto con ChatGPT. Lo avvertirai dal “FLOW”, ad oggi le intelligenze artificiali non sono arrivate a questo livello (ma ci arriveranno).

[toc]

Il consulente finanziario

Prima di parlare del corretto processo di scelta del consulente, partiamo innanzitutto dalla figura del consulente finanziario:

- chi è il consulente finanziario?

- cosa vuol dire “conflitto di interesse”?

- di cosa si occupa un consulente finanziario? (cosa fa effettivamente)

- che requisiti deve possedere questa figura professionale?

- come sfruttare al meglio i suoi servizi? (come ottenere il maggiore beneficio lato cliente)

P.S. Se conosci già tutto questo passa direttamente al capitolo successivo “Quando ha senso rivolgersi ad un consulente finanziario e quando no”

Chi è il consulente finanziario?

Il consulente finanziario è un professionista che si occupa di:

- consulenza in materia di investimenti

- pianificazione patrimoniale:

- previdenziale

- assicurativa

- immobiliare

- successoria.

- consulenza generica

- consulenza aziendale

Questo professionista aiuta i clienti a comprendere la loro situazione finanziaria attuale, definire gli obiettivi finanziari a breve e lungo termine e sviluppare strategie per raggiungerli.

E’ un soggetto che per operare a norma di legge deve:

- necessariamente essere iscritto ad un albo professionale (albo OCF, consultabile a questo indirizzo https://www.organismocf.it/portal/web/portale-ocf/ricerca-nelle-sezioni-dell-albo ). (N.B. vi è un caso di esclusione che analizzeremo)

- possedere determinati requisiti che variano in base alla tipologia di consulente

- mantenere un determinato codice etico

- partecipare a corsi di aggiornamento obbligatori

Il consulente finanziario è un soggetto vigilato.

Chi vigila sui consulenti finanziari?

Consob (commissione nazionale per le società e la borsa) ed OCF (Organismo di vigilanza e tenuta dell’albo unico dei Consulenti finanziari).

I consulenti finanziari possono lavorare:

- in modo indipendente: qui parliamo dei consulenti finanziari indipendenti (anche chiamati consulenti finanziari autonomi, CFA), soggetti che operano in assenza di conflitti di interesse. Questi soggetti possono guadagnare solo tramite parcella pagata dal cliente (fee only). Il sistema di compenso è quindi simile a quello di un avvocato o di un consulente qualsiasi. Il consulente indipendente viene pagato per la sua competenza intellettuale.

- come dipendenti di una banca: Qui vi è chiaramente conflitto di interesse. Ad ogni modo tendenzialmente questo professionista riceve un salario fisso dal suo istituto di riferimento, indipendente dall’ammontare dei fondi effettivamente gestiti. Questi consulenti possono essere distinti in base alla clientela che gestiscono: ‘family’ per coloro che gestiscono clienti con un patrimonio di poche migliaia di euro, ‘affluent’ per quelli che gestiscono patrimoni superiori a 100.000 euro ma inferiori a 1.000.000 di euro, e ‘private’ per clienti con patrimoni superiori al milione di euro.

- a mandato. Qui parliamo dei consulenti finanziari abilitati all’offerta fuori sede. Sono consulenti in conflitto di interesse (anche chiamati promotori finanziari). Soggetti che guadagnano tramite retrocessioni riconosciute dai loro mandanti. In altre parole il loro compenso si basa sui prodotti finanziari suggeriti al cliente, come fondi comuni e polizze assicurative. Questo consulente riceve una quota delle commissioni generate da questi prodotti. Ovviamente il consulente in questo caso ha tutti gli interessi a proporre strumenti ad alti margini, o strumenti spinti dall’alto per arrivare a budget (si ci sono budget di vendita trattandosi di vendita e non di consulenza).

Tieniti forte perché “mettiamo i puntini sulle i” nel prosieguo di questo manuale.

Cosa vuol dire conflitto di interesse?

Prima di proseguire con la trattazione è necessario inoltre comprendere cosa significhi il termine “conflitto di interesse”.

Proviamo a ricavare indirettamente il significato di conflitto di interesse dal requisito di indipendenza per i consulenti finanziari indipendenti.

“Requisiti di indipendenza: è necessario possedere i requisiti di indipendenza e pertanto non intrattenere, direttamente, indirettamente o per conto di terzi, rapporti di natura patrimoniale o professionale o di altra natura, compresa quella familiare con:

- emittenti e intermediari

- società loro controllate, controllanti o sottoposte a comune controllo

- azionista o il gruppo di azionisti che controllano tali società

- amministratori o dirigenti di tali società.

- se tali rapporti possono condizionare l’indipendenza di giudizio nella prestazione della consulenza in materia di investimenti.”

Un conflitto di interesse è quindi un rapporto capace di condizionare l’indipendenza di giudizio nella prestazione della consulenza in materia di investimenti.

Per un punto Martin perse la cappa…

Fidati di me, ho visto i migliori consulenti/formatori cadere a terra irrimediabilmente a causa di conflitti di interesse, figuriamoci cosa può accadere al consulente medio.

I conflitti di interesse sono una brutta bestia e vanno assolutamente evitati in finanza.

Sono capaci di disintegrare il capitale del cliente nella sua totalità.

Non dovresti mai investire con consulenti in conflitto di interesse, come puoi pensare che i loro consigli non siano viziati?

Di cosa si occupa un consulente finanziario?

Chiariti questi due punti passiamo alle attività svolte dal consulente finanziario.

Qui vi è un enorme mito da sfatare.

Clienti e potenziali clienti dei consulenti finanziari sono portati a credere che il consulente finanziario svolga solo ed esclusivamente l’attività di consulenza in materia di investimenti.

Tendenzialmente una persona si rivolge ad un consulente finanziario (indipendente o meno) quando ha la necessità di ottenere dei consigli (raccomandazioni) d’investimento.

In parole povere il cliente si domanda qualcosa del tipo “Come posso investire 500.000€ che ho nel conto? Preferisco non tenerli fermi”.

Nel 99% dei casi il risparmiatore, dopo essersi posto questa domanda, si reca in banca e si affida ad un consulente in conflitto di interessi per ottenere consigli di investimenti.

Nel 99% dei casi il cliente richiede solo ed esclusivamente questo servizio al proprio consulente.

Perché nel 99% dei casi il risparmiatore/investitore ritiene che questa sia l’unica attività svolta dal consulente finanziario.

Come vedremo questa è una falsa credenza, e in ogni caso non è il miglior modo di usufruire di un consulente finanziario.

In realtà i servizi che può offrire un consulente finanziario non si limitano alla consulenza in materia di investimenti, come spesso è portato a credere il cliente.

Ma spaziano in varie aree, ed in vari ambiti.

Per semplificare al massimo possiamo dire che un consulente finanziario può occuparsi di:

- consulenza in materia di investimenti

- pianificazione patrimoniale:

- previdenziale

- assicurativa

- immobiliare

- successoria

- consulenza generica

- consulenza aziendale

N.B. I consulenti finanziari possono offrire servizi di consulenza generica (ad esempio le analisi di portafoglio…) portafogli modello e servizi di formazione (sia one to one che one to many, anche tramite l’utilizzo di tecnologie informatiche).

Ecco una lista (non esaustiva) dei principali servizi che può offrire il consulente finanziario, qui ci focalizzeremo sul consulente finanziario indipendente.

- Consulenza indipendente:

- Area Analisi:

- Valutazione della qualità e dei rischi delle banche e reti di vendita

- Rinegoziazione di tutte le condizioni economiche applicate dalla banca o rete di vendita

- Analisi di portafoglio (o del pac): asset allocation, analisi del rischio e calcolo dei costi complessivi e della redditività

- Analisi indipendente sui singoli strumenti/prodotti presenti nel portafoglio (fondi comuni di investimenti e sicav, gestioni patrimoniali, obbligazioni strutturate e subordinate, polizze, certificati, ETF), rischi e costi

- Analisi indipendente per la valutazione dei gestori cui si è affidato il patrimonio (analisi di gestori/case di gestione di prodotti/fondi)

- Analisi dei fondi pensione o PIP

- Valutazione e analisi di situazioni debitorie, verifica del contratto di finanziamento (mutui, leasing, fideiussioni, garanzie, conti correnti)

- Area Pianificazione:

- Analisi dello stato patrimoniale, conto economico e cash-flow del nucleo familiare

- Pianificazione previdenziale indipendente (previdenza pubblica, complementare, riscatto di laurea)

- Pianificazione assicurativa indipendente (valutazione dei rischi assicurativi: mappatura, quantificazione e gestione dei rischi)

- Pianificazione per la protezione del patrimonio complessivo da potenziali cause di aggressione (es. fideiussioni rilasciate da imprenditori, trust, ecc.)

- Pianificazione fiscale, immobiliare, successoria

- Area investimenti (Mifid):

- Valutazione del portafoglio complessivo se rispondente ai veri obiettivi espressi

- Asset allocation suddivise per rischio, patrimonio, strumenti utilizzati e temi di investimento (impostazione di un piano finanziario personalizzato)

- Invio di raccomandazioni personalizzate

- Monitoraggio e reportistica periodica della situazione di portafoglio in essere

- Altro:

- Colloqui personalizzati a richiesta su singoli temi di attualità o per specifiche richieste

- Formazione agli investitori in materia di strumenti e mercati finanziari

- Area Analisi:

- Consulenza Corporate

- Area Analisi:

- Analisi indipendente degli strumenti finanziari presenti nell’attivo (fondi comuni di investimento, sicav, obbligazioni strutturate e subordinate, polizze, certificati, ETF)

- Analisi degli istituti di credito/fornitori di credito dell’azienda

- Riclassificazione di bilancio e analisi dei principali indicatori

- Analisi e valutazione del merito creditizio e confronto con i rating assegnati dalle banche

- Analisi degli indicatori preventivi per la crisi d’impresa

- Analisi della centrale rischi e verifica di eventuali errate segnalazioni

- Analisi dei conti correnti, dei contratti di finanziamento a lungo termine (mutui o leasing) e analisi delle garanzie rilasciate (fideiussioni, pegni o ipoteche)

- Analisi dei derivati e valutazione di eventuali coperture

- Analisi degli estratti contributivi e dell’erogazione dei premi al fine di ottimizzare il costo del lavoro (welfare aziendale)

- Area Consulenza:

- Piani di ristrutturazione del debito per aziende in difficoltà con la negoziazione di piani di rientro e/o saldi a stralcio su situazioni compromesse

- Consulenza previdenziale per lavoratori e amministratori (allocazione ottimale di TFM e TFR)

- Consulenza sulla fiscalità dei derivati finanziari in bilancio

- Consulenza per migliorare il rating aziendale emesso dagli istituti di credito

- Area Investimenti (Mifid):

- Definizione obiettivi di investimento e redazione politica di investimento

- Consulenza in materia di investimenti e invio di raccomandazioni (liquidità aziendale)

- Monitoraggio e reportistica periodica della situazione di portafoglio in essere

- Altro:

- Colloqui personalizzati a richiesta su singoli temi di attualità o per specifiche richieste

- Formazione agli investitori in materia di strumenti e mercati finanziari

- Area Analisi:

Quindi l’attività che può svolgere un consulente non è solo la consulenza in materia di investimenti.

Passiamo ad un altra falsa credenza da sradicare.

Clienti e potenziali clienti del consulente finanziario ritengono che il consulente sia un gestore di investimenti.

Il consulente finanziario non è un gestore di investimenti.

Gestore di investimenti e consulente finanziario sono due professioni diverse.

Sono professioni appartenenti allo stesso settore ma sono mansioni diverse.

Il gestore è colui che è responsabile degli investimenti e della gestione del singolo portafoglio o fondo comune.

In pratica è colui che analizza titoli o fondi ed ETF per costruire il singolo portafoglio.

Un consulente invece è colui che svolge attività di consulenza verso il risparmiatore.

Il consulente al massimo può (in realtà deve) essere aggiornato a livello macroeconomico, e può (in realtà deve) comprendere analiticamente i mercati finanziari, per definire il peso delle varie asset class in portafoglio al variare degli scenari macroeconomici, ma non è il classico Warren Buffett o gestore di fondi.

Il consulente finanziario quindi non è un gestore, non crea prodotti finanziari. La sua attività al massimo in questo campo è combinare strumenti finanziari per costruire portafogli finanziari.

Il consulente finanziario è un professionista:

- della pianificazione finanziaria

- degli investimenti (e dei rischi associati)

- di finanza comportamentale.

Il consulente finanziario è l’esperto degli investitori, sa come funziona la mente umana in campo finanziario e conosce come risolvere e prevenire bias ed euristiche dei propri clienti (o almeno dovrebbe).

Purtroppo non tutti i consulenti sono professionisti in questi campi.

Che requisiti deve possedere questa figura professionale?

Chiarito che il consulente finanziario svolge molteplici attività e che non è un gestore di portafoglio.

Passiamo ai requisiti che deve possedere un consulente finanziario indipendente o meno.

Ecco quali sono i requisiti indispensabili per questa figura professionale:

- profonda conoscenza del processo di pianificazione finanziaria (il consulente deve guidare il cliente nell’individuazione delle sue necessità e dei suoi obiettivi futuri, e deve andare a creare dei portafogli coerenti con il suo profilo di rischio)

- comprendere analiticamente i mercati finanziari (questo non vuol dire fare delle previsioni sul futuro, ma agire quando cambiano gli scenari macroeconomici)

- comprendere rischi e funzionamento di ogni asset class

- profonda conoscenza nell’analisi e nella gestione dei rischi

- profonda conoscenza in asset allocation

- conoscenza pratica (non solo teorica) in finanza comportamentale

- padronanza del processo di creazione e gestione dei portafogli di investimento

- buona conoscenza in materie connesse agli investimenti (es fiscalità, successioni, assicurazioni, gestione aziendale)

- possedere buone competenze tecnologiche (deve utilizzare software)

- aggiornamento continuo (deve partecipare a master, corsi specialistici, convegni/seminari)

Possedere tutti questi requisiti, non è semplice, e purtroppo la maggior parte dei consulenti finanziari non possiede questi requisiti. O non tutti.

Sono consapevole che siano requisiti importanti e difficili da possedere, ma non li ho scelti io.

Io ho scelto i filtri per selezionare il consulente finanziario, che a breve vedremo, ed anche quelli sono pretenziosi. Ma sono un altra cosa.

I requisiti che deve possedere il consulente finanziario come figura professionale non li ho scelti io.

Ogni consulente dovrebbe possedere tali requisiti.

Purtroppo l’esame OCF, ossia l’esame di abilitazione del consulente finanziario non basta a determinare se un consulente possiede tali requisiti e se un consulente è un valido professionista o meno nel suo campo.

Anche questo non l’ho scelto io.

E’ difficile essere un vero consulente finanziario.

Non è quindi “guarda hai della liquidità ferma sul conto ho delle buone obbligazioni per te che ti faranno guadagnare bei soldini”.

Al tempo stesso però come ricordato non è neanche giocare a fare il Warren Buffett.

Perché i consulenti finanziari non sono ben visti dagli italiani? Perché non godono di un buon status sociale?

Perché nel 99% dei casi i consulenti finanziari si occupano di vendita e non di consulenza.

Bada bene non vi è nulla di male nella vendita, tutti noi vendiamo qualcosa dopo tutto.

Vendere fa parte della nostra società, un vecchio adagio afferma “se non vendi un prodotto od un servizio stai vendendo te stesso”.

Ma se vendi un prodotto/servizio nocivo al tuo cliente, allora c’è qualcosa che non va.

Credo che potrai convenire con me su questo.

Gli Italiani giustamente, dopo anni di “soprusi finanziari”, si sono anche rotti le scatole, e fanno benissimo a mio avviso a non vedere di buon occhio i consulenti finanziari.

Ne hanno tutto il diritto.

Purtroppo molte volte, banche e consulenti vendono strumenti finanziari non efficienti ed estremamente costosi (questo avviene nel migliore dei casi).

Purtroppo a volte (per fortuna non nella maggioranza dei casi) quello che è costretto a vendere un consulente in conflitto per arrivare al budget imposto dall’alto è qualcosa di molto vicino alla truffa.

Non possiamo parlare di truffa, è vero, perché è legale. Però la linea che divide in questo caso la vendita di uno strumento spazzatura dalla truffa, è davvero molto sottile.

Per anni quindi una categoria di consulenti, insieme a banche e case di gestione, (non voglio dare la colpa solo a loro, la colpa è anche una scarsa educazione finanziaria degli italiani) hanno piazzato strumenti finanziari costosi ed inefficienti. Dove ogni minimo rendimento è risucchiato dai costi. Ripeto nel migliore dei casi.

Quindi gli italiani hanno tutto il diritto di avere una scarsa stima dei consulenti.

Spero un giorno questa situazione possa migliorare grazie:

- ad un miglioramento dell’alfabetizzazione finanziaria

- ad una maggiore presenza di consulenti finanziari indipendenti

Come sfruttare al meglio i suoi servizi?

Il consulente finanziario come abbiamo visto non effettua solo ed esclusivamente consulenza in materia di investimenti.

Se posso darti un primo consiglio, nel caso in cui tu scelga di rivolgerti ad un consulente finanziario (nel prossimo capitolo vedremo quando potresti avere bisogno di questa figura) cerca di usufruirne appieno, sfrutta tutte le sue capacità.

Non limitarmi meramente alla consulenza in materia di investimenti.

Utilizzare un consulente in questo modo è uno spreco. Non lo sfrutti appieno.

Se paghi un consulente è giusto sfruttare tutte le sue capacità.

Altrimenti sarebbe come “tenere una Ferrari in garage”.

Se mai questo contenuto dovesse diventare virale, credo che qualche buon consulente mi manderà a quel paese :).

Per un consulente è chiaramente preferibile avere clienti che richiedano solo un unico servizio. C’è meno lavoro. Questo vale anche per i consulenti finanziari indipendenti ad onor del vero.

E per una tipologia di consulenti (promotori finanziari) è molto meglio avere clienti disinformati e non sul pezzo, per perpetuare la vendita di strumenti inefficienti ad alti costi.

Quindi sfrutta appieno il tuo consulente.

Quando ha senso rivolgersi ad un consulente finanziario e quando no

Ha senso rivolgersi ad un consulente finanziario tutte le volte in cui hai bisogno di ricevere uno o più servizi visti in precedenza a patto che il costo del consulente non sia superiore all’1% del capitale in consulenza.

Ed a patto che (qui dovrai effettuare le tue valutazioni, e non è semplice) il beneficio che puoi ottenere dal consulente sia superiore:

- al risparmio che puoi ottenere investendo in autonomia. Tieni presente che dovrai ipotizzare anche i danni che potresti causare al tuo capitale in caso di investimento in autonomia (perdite di denaro e/o mancati guadagni)

- al tempo e costo necessario per apprendere come investire bene in autonomia.

- all’investimento tramite servizi come Robo-advisor o portafogli modello, dove non sia prevista la figura del Consulente Finanziario*

In linea generale sotto 200.000 euro (meglio se 500.000-1.000.000€, dipende dal minimale applicato dal consulente) puoi evitare di rivolgerti ad un consulente finanziario, non ne hai per forza bisogno. Puoi evitare sia consulenti in conflitto di interesse sia consulenti indipendenti.

Il mio consiglio spassionato per chi dispone di capitali inferiori a 200.000€, è quello di utilizzare portafogli modello oppure servizi di robo-advisor, cerca inoltre di formarti più che puoi in tematiche di investimento. Investi in autonomia solo se ti sei realmente formato in investimenti e finanza comportamentale.

Capisco che questo pensiero possa non essere condiviso da tutti, specialmente dai promotori finanziari e da consulenti indipendenti junior, ma se fossi nei panni del cliente terrei bene a mente questa prima regola.

Sopra 200.000€ (o come citato in precedenza sopra 500.000-1.000.000 di euro, dipende dal minimale applicato dal consulente), è necessario valutare caso per caso. I benefici ottenibili devono giustificare ogni valida alternativa. Ma tendenzialmente puoi avere bisogno di un consulente.

Qui attenzione: il consulente finanziario indipendente lo paghi a parcella, quindi magari lo paghi un 1%, dopodiché dovrai sostenere anche ad esempio uno 0.2% di costi sugli ETF. Il promotore finanziario non lo paghi direttamente, ma guadagna tramite retrocessioni sul capitale da te investito sugli strumenti da lui piazzati nel tuo portafoglio. Quindi non fare l’errore di considerare la vendita di strumenti finanziari da parte di banche e promotori, priva di costi. Spesso ci capitano portafogli da analizzare con un costo medio del 3-5%, purtroppo in alcuni casi anche oltre.

Seguendo la regola precedente dell’1%, puoi capire che non consiglio mai di investire tramite promotori finanziari (tranne in un caso che a breve vedremo).

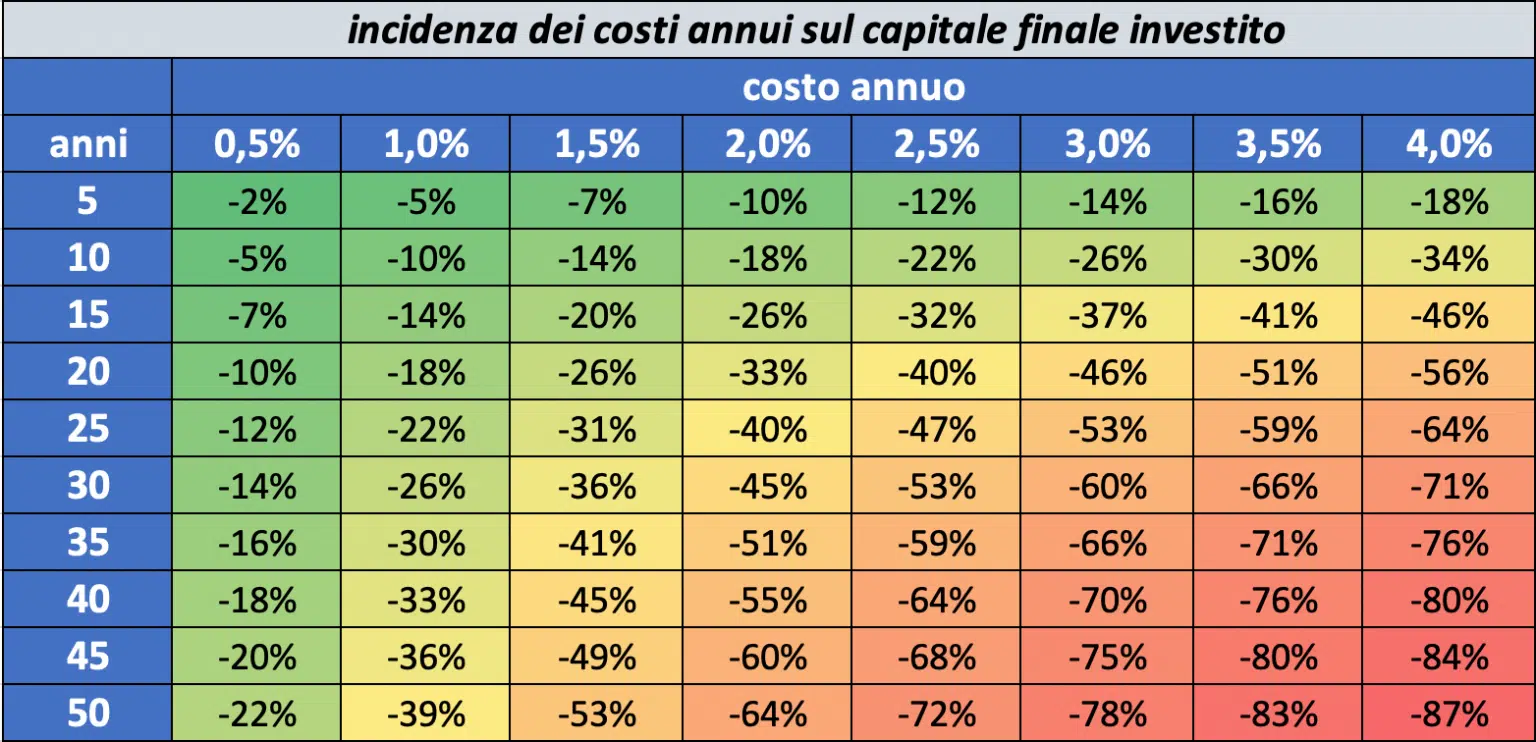

Il tema dei costi è molto importante in finanza. Non ci addentreremo in questo argomento su questo manuale, ma lo potrai intuire facilmente da questa tabella. Ti metto la pulce nell’orecchio, magari cerca di approfondire in autonomia questa tematica.

Investire con un costo del 3% e oltre è deleterio in finanza.

Qual è l’unico in caso in cui consiglio di rivolgersi ad un promotore finanziario?

Quando si dispone di un esiguo capitale, e quando vi è il desiderio o necessità di avere un interlocutore, ossia un consulente.

Paradossalmente in Italia avviene spesso l’esatto opposto ;), cioè ci si rivolge ad un promotore finanziario quando si dispone di ingenti capitali.

Perché rivolgersi ad un promotore invece che ad un consulente indipendente quando disponi di piccoli capitali?

Perché spesso può avvenire che per piccoli capitali, sia più efficiente un promotore finanziario rispetto ad un consulente indipendente.

So che può sembrare impossibile, soprattutto per il risparmiatore intelligente ed informato, ma ti faccio un esempio.

Un consulente indipendente può erogare la consulenza, previo pagamento di una parcella dell’1% (in media), dove però spesso vi è un minimale. Spesso il minimale si aggira a 2000-5000-7000-9000 euro.

Se disponi di 20.000 euro da investire, potrai facilmente convenire con me che non è ottimale rivolgersi ad un consulente finanziario indipendente.

Ipotizzando una parcella minima di 2000 euro per una consulenza annua, stiamo parlando del 10% sul tuo capitale.

Nel caso in cui investi tramite promotore, se paghi un 3%, il costo annuo è di 600 euro circa. (E’ vero possono esserci minimali anche qui, ma spesso non è così)

Un costo del 10% (così come ogni costo sopra l’1%) è troppo, non accettare consulenze di questo tipo a meno che il consulente non inserisca ulteriori servizi ed a meno che non inserisca nuove asset class come Bitcoin, dove in caso di crescita dello stesso è facile recuperare i costi.

Quindi ricapitolando, per piccoli capitali (solo se vi è la necessità di avere un interlocutore) può convenire rivolgersi ad un promotore (consulente in conflitto di interessi) piuttosto che ad un consulente indipendente.

Personalmente lo farei? Mi rivolgerei ad un promotore finanziario?

Se devo dirti la verità no, nel caso avessi a disposizioni capitali non troppo elevati, personalmente opterei per la formazione, per i portafogli modello oppure per i robo-advisor.

Quindi abbiamo capito che il consulente indipendente ha dei costi, ha una struttura più pesante delle banche in un certo senso per piccoli capitali, mentre ha una struttura molto più efficiente per capitali elevati.

Paradossalmente per mancanza di educazione finanziaria, ad oggi in Italia le persone si rivolgono al consulente sbagliato.

I consulenti indipendenti quindi non sono i migliori consulenti in generale per le persone con capitali ridotti.

Come abbiamo cercato di risolvere questo problema con Athena SCF?

Mentre consulenti finanziari indipendenti ed altre SCF se ne lavano le mani, andando ad offrire i propri servizi ad un unico target, spesso sopra 500.000 – 1.000.000 di euro (N.B. è lecito ed ottimale anche a livello marketing) noi abbiamo introdotto:

- consulenze una tantum (a risultato oppure orarie)

- pacchetto di consulenze

- portafogli modello

- formazione

- allocazione di Bitcoin in portafoglio (per giustificare elevati costi)

Grazie a questi servizi riusciamo ad aiutare anche chi non dispone di capitali necessari per rivolgersi ad un consulente finanziario indipendente.

La consulenza una tantum a mio avviso è molto efficace, è come andare dal medico per un ora e pagare l’ora di consulenza. Purtroppo quasi nessun consulente indipendente (o SCF) porta avanti questo servizio, siamo in pochi in Italia.

Chiaramente tramite questa consulenza non è possibile sistemare ogni esigenza del cliente, ma è già qualcosa.

Inoltre i portafogli modello e la formazione sono perfetti per chi dispone di capitali sotto i 200.000 euro come spiegato precedentemente. Grazie a questi servizi riusciamo ad aiutare quasi tutti.

Portafogli modello e Robo-advisor

Che cosa sono i portafogli modello, ed i lazy portfolio?

I portafogli modello sono servizi editoriali, dove viene indicata la composizione di portafoglio, da parte del fornitore del servizio, e dove il cliente può prendere spunto per i propri investimenti.

I portafogli modello in altre parole sono panieri di titoli, si parla di portafogli modello quando i titoli all’interno del paniere vengono sostituiti frequentemente, si parla invece di lazy portfolio quando i titoli in portafoglio non cambiano nel corso del tempo.

L’investitore in quest’ultimo caso si limita a ri-bilanciare (portare all’allocazione % iniziale) il portafoglio.

Ogni titolo che va a comporre questo paniere è contraddistinto da uno specifico peso percentuale.

Esempio di un portafoglio modello:

| STRUMENTO | ISIN | PESO % in PTF |

| Strumento nr. 1 | ISIN nr. 1 | 10% |

| Strumento nr. 2 | ISIN nr. 2 | 30% |

| Strumento nr. 3 | ISIN nr. 3 | 10% |

| Strumento nr. 4 | ISIN nr. 4 | 5% |

| Strumento nr. 5 | ISIN nr. 5 | 5% |

| Strumento nr. 6 | ISIN nr. 6 | 5% |

| Strumento nr. 7 | ISIN nr. 7 | 5% |

| Strumento nr. 8 | ISIN nr. 8 | 30% |

Tali portafogli sono spesso costruiti con determinate asset class (classi di investimento) e sviluppati con metodologie quantitative.

La scelta dei titoli ed il peso delle varie asset class nei portafogli modello viene effettuata per ottenere diversi gradi di rischio dell’investimento.

N.B. i portafogli modello non sono portafogli personalizzati o portafogli creati su misura per un determinato investitore. In molti casi però si corre il rischio di incorrere in consulenza personalizzata, infatti il confine tra portafogli modello e consulenza personalizzata è molto sottile. Il fornitore del servizio deve quindi stare molto attento a non ricadere nella casistica di consulenza personalizzata.

L’investitore infatti, avendo a disposizione codici ISIN e pesi % da inserire in portafoglio può andare agevolmente a replicare tali portafogli ed investire in totale autonomia dal proprio home banking.

Nei portafogli modello e nei lazy portfolio non vi è, e non vi può essere per legge interazione con consulenti finanziari. I portafogli modello sono un servizio editoriale, i lazy portfolio sono portafogli “pigri”.

Il beneficio di utilizzare un lazy portfolio o un portafoglio modello è sicuramente il risparmio a livello commissionale. I portafogli modello si piazzano a metà strada tra la consulenza in materia di investimenti e l’investimento in autonomia.

Il risparmiatore/investitore può avere delle idee di investimento, ma al tempo stesso non può sapere se quel portafoglio fa veramente al caso suo, e non può avere interazioni umane con un consulente.

Ci sono quindi per ovvi motivi dei pro e dei contro.

N.B. tieni presente che non sono contrario né ai portafogli modello, né ai lazy portfolio. Come già affermato, per capitali inferiori ai 200.000 euro, possono essere una validissima alternativa alla consulenza finanziaria. Per onestà intellettuale ti dico che le mie società offrono tali servizi e sono stato il primo consulente in Italia ad aver importato il famoso portafoglio All Season (All Weather) di Ray Dalio.

Che cosa sono i Robo advisor?

Secondo la definizione dell’Osservatorio Fintech & Insultech del Politecnico di Milano, i robo-advisor sono quelle “piattaforme digitali capaci di offrire servizi di consulenza in materia di investimento in maniera automatizzata, senza alcun intervento umano (o con un apporto molto limitato), coerentemente con le caratteristiche e gli obiettivi dell’investitore”

In altri termini I robo advisor o robo-advisor sono una tipologia di piattaforme informatiche che forniscono consulenze finanziarie o gestione di investimenti online con un intervento umano moderato o minimo.

Queste piattaforme forniscono una consulenza finanziaria digitale basata su formule matematiche o algoritmi eseguiti direttamente da un software che non richiede un consulente umano.

Il software utilizza i suoi algoritmi per distribuire, gestire e ottimizzare il patrimonio del cliente.

La gestione di investimenti tramite robo-advice è considerata un’evoluzione dei servizi tradizionali.

I Robo-advisor generalmente investono il patrimonio del cliente sulla base del calcolo del rischio e dell’obiettivo di rendimento desiderato. Sebbene i robo-advisor abbiano la capacità di dividere il patrimonio del cliente investendo in prodotti diversi, come azioni, obbligazioni, future, prodotti del suolo, patrimonio reale, i fondi saranno spesso diretti verso dei portafogli ETF (fondi comuni di investimento). I clienti ad ogni modo spesso possono scegliere tra strategie di offerta con tecniche di passive asset allocation oppure optare per una gestione relativa all’active asset allocation.

Il robo advisor può essere anche definito come una piattaforma di asset management, che può declinarsi in diverse tipologie in base al grado di automazione nel processo di investimento. Si distinguono:

- human4robo advisor, piattaforme quasi totalmente automatizzate per il quale alla figura umana è richiesta la sola definizione degli asset investibili;

- robo4human advisor, piattaforme quasi totalmente automatizzate per il quale alla figura umana è richiesta la sola gestione del portafoglio;

- robo4strategy advisor, piattaforme gestite da consulenti umani i quali si avvalgono di algoritmi e tecnologie per la profilazione dei clienti;

- online advisor, piattaforme online in cui le decisioni di investimento restano a carico dell’utente

Nel mondo ci sono oltre 100 fornitori di robo-advisory. In Italia il più grande Robo Advisor è Moneyfarm.

I servizi di Robo-advisor sono una valida alternativa al consulente finanziario. Questo lo dico a mio discapito in quanto non dispongo di un servizio di Robo advisor.

Grazie alle moderne tecnologie, tali servizi consentono una sorta di economia di scala. Quindi sono per forza di cose più economici di consulenti finanziari, indipendenti e non.

E’ impossibile sia per i promotori finanziari, sia per i consulenti finanziari autonomi (gli indipendenti) permettersi di tenere così bassi i prezzi.

Qui si parla di automazioni, e di economie di scala.

E’ ad ogni modo un servizio in parte diverso dalla consulenza finanziaria. Qui si parla infatti di gestione del capitale.

Se investi con Moneyfarm, devi effettuare un bonifico. I tuoi soldi quindi li dai in gestione. Questo non avviene nel caso di consulenza finanziaria.

Visti i recenti sviluppi lato societario (controlla chi è il proprietario della società), si corre il rischio di incorrere in consulenza in conflitto di interessi.

Investire in autonomia

Credo fermamente nell’investimento in autonomia, proprio per questo organizziamo ogni anno percorsi formativi per apprendere ed approfondire ogni argomento relativo a tematiche di investimento.

Oltre ai percorsi formativi, credo fermamente che ci si possa formare anche tramite l’ausilio di libri, e/o contenuti blog/video.

Non ho ancora trovato il tempo per scrivere libri, ma nel tempo ho prodotto più di 30 percorsi formativi, oltre 1200 video e più di 600 articoli blog. Non per vantarmi ma ho praticamente formato mezza Italia su tematiche di investimento.

O per meglio dire ho formato le persone che si sono interessate alla finanza, risparmiatori/investitori ed anche consulenti finanziari.

Se non credessi fermamente nella formazione non avrei realizzato tutto questo.

Senza ombra di dubbio investire in autonomia è la via maestra.

L’investitore intelligente e consapevole riesce ad ottenere il massimo dai propri investimenti, non deve pagare ogni anno una commissione al consulente oppure al fornitore di servizi di portafogli modello e/o robo advisor.

Investire in autonomia è quindi la strada migliore, c’è però un grande MA… è necessario fare molta attenzione.

Investire in autonomia può essere molto rischioso, e molte volte lo è per investitori:

- privi di conoscenze finanziarie

- con conoscenze finanziarie non sufficienti per investire in autonomia

- incapaci di gestire le proprie emozioni

- che tendono a sopravvalutarsi

Quindi investire in autonomia è la via maestra a patto di essere realmente formati su tematiche di investimento e finanza comportamentale, ed a patto di essere realmente capaci a gestire le proprie emozioni sia in fase di rialzo sia in fasi di ribasso del mercato.

Altri consulenti finanziari storceranno il naso, ed in parte hanno ragione, ripeto è molto rischioso investire in autonomia.

Ci ho riflettuto a lungo e purtroppo non sono riuscito a trovare una via generale, o delle condizioni/requisiti generali per determinare se una persona è pronta ad investire in autonomia o meno.

Se hai idee su come migliorare questo capitolo di questo manuale, ti prego di inviare ogni spunto via email, all’indirizzo [email protected].

Ad oggi non so indicarti quindi quando una persona sia pronta o meno per investire, senza fare danni ai propri risparmi.

Spesso per molti risparmiatori/investitori è meglio rivolgersi ad un consulente rispetto ad investire in autonomia. Il rischio che si corre nell’investire in autonomia è spesso troppo superiore rispetto al mero beneficio di risparmio delle commissioni del consulente o di servizi come i portafogli modello o robo advisor.

Ripeto che la formazione è tutto per chi scelga la via dell’investimento in autonomia.

Formarsi richiede tempo e soldi, non tutti dispongono di tempo.

Spesso imprenditori e liberi professionisti ma spesso anche dipendenti, non dispongono di molto tempo libero da dedicare allo studio dei mercati finanziari e delle varie asset class.

Quindi la via dell’investimento in autonomia e della formazione non è per tutti.

Il mio consiglio spassionato è comunque quello di dedicare tempo allo studio ed alla formazione in tematiche di investimento, anche se ti affidi ad un consulente finanziario oppure ad un portafoglio modello o robo advisor.

Mentre ai creatori di portafogli modello o fornitori di servizi di robo-advisor poco cambia se il cliente è formato o meno, avere un cliente formato o meno fa tutta la differenza del mondo per i consulenti finanziari.

Tendenzialmente un promotore finanziario, ha tutti gli interessi del mondo ad avere un cliente non ben informato. In questo caso è molto più semplice giustificare costi, inefficienze di prodotto ed altro.

Nel caso di un consulente indipendente, non essendoci un conflitto di interesse è molto meglio operare con clienti ben informati, si può ottenere il massimo dal rapporto di consulenza, ed il consulente riuscirà ad erogare la consulenza in un tempo molto più ridotto rispetto al tempo necessario per erogare la stessa consulenza ad un cliente non informato.

Inoltre un cliente ben informato sceglierà il consulente finanziario indipendente rispetto al promotore, quindi è una situazione win/win per cliente e consulente indipendente.

Come scegliere il giusto consulente

Il primo controllo da fare per evitare (o limitare) truffe finanziarie

Da cliente la prima cosa in assoluto che devi fare per scegliere il consulente finanziario ed affidare ad altri la “gestione” (tramite consigli d’investimento) dei tuoi risparmi è assicurarti di scegliere solo soggetti autorizzati.

Quindi per esclusione devi scartare tutti i soggetti che non sono abilitati.

Può sembrare banale ma credimi moltissimi risparmiatori cadono nella rete di truffatori e criminali.

Quindi quello di cui ti devi preoccupare in primis, prima ancora di scegliere il giusto consulente finanziario è non cadere vittima di truffe finanziarie da parte di soggetti abusivi (abusivismo finanziario).

Se ti affidi a soggetti autorizzati, limiti di tantissimo il rischio di subire truffe e raggiri.

Attenzione: non hai la certezza assoluta di evitare truffe (anche i consulenti finanziari abilitati talvolta truffano, basta guardare il bollettino Consob https://www.consob.it/web/area-pubblica/bollettino ) ma se ti affidi solo ed esclusivamente a soggetti autorizzati, di sicuro limiti il rischio truffa.

In questo modo quindi abbasserai di tanto le probabilità di subire una truffa. Ripeto non elimini del tutto questo rischio ma lo limiti di molto.

Per legge le uniche persone che possono erogare consigli di investimento sono:

- soggetti iscritti all’apposito albo OCF (albo dei consulenti finanziari)

- soggetti che lavorano dentro una banca (ossia persone che lavorano internamente alla banca. Attenzione: internamente non esternamente. Queste persone per legge possono anche NON essere iscritti all’albo OCF)

Quindi tutti i soggetti, ad esclusione di chi lavora internamente alla banca, per fornire consigli d’investimento devono per forza essere iscritti all’albo OCF.

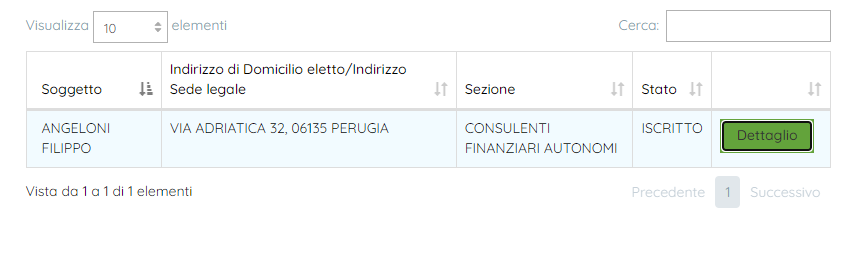

Puoi controllare se una persona o una società è iscritta all’albo tramite questo portale https://www.organismocf.it/portal/web/portale-ocf/ricerca-nelle-sezioni-dell-albo

Se non trovi il soggetto in questione nella ricerca tramite il portale dell’OCF, stai alla larga da quella persona.

N.B. Ci sono sicuramente soggetti validi nel mondo degli investimenti, che non sono iscritti all’albo OCF, personalmente ne conosco alcuni ma:

1) per legge questi soggetti non possono operare, quindi non possono offrire consigli d’investimento

2) evitando soggetti non autorizzati, come già specificato, limiti di molto il rischio di subire una truffa

La prima scelta per tagliare fuori il 90% e passa dei consulenti

Dopo aver scartato tutti i soggetti non autorizzati, andando per esclusione dobbiamo tagliare un’altra grande fetta di soggetti da evitare.

Infatti se mi trovassi nei panni del cliente, la prima cosa che andrei ad effettuare è rimuovere una grossa fetta dei consulenti in circolazione.

N.B. Per codice etico non dovrei parlare male di altri consulenti o del lavoro altrui. Durante una nostra sponsorizzata di promozione al webinar su come scegliere il consulente finanziario è arrivato questo commento.

Nel video di promozione avevo detto di evitare come la peste i consulenti in conflitto di interessi.

Quanto commentato dal signore (ancora rimasto scottato con Bitcoin, ne parleremo più avanti in questo articolo…) almeno nella prima parte del commento, è vero, non è carino parlare male di altre categorie di lavoratori.

Mi scuso in tal senso, però se non siamo noi a fare un minimo di chiarezza nella mente dei risparmiatori chi è che la fa?

E’ meglio continuare a far vivere risparmiatori ed investitori ignari di come funzioni il mondo della consulenza finanziaria?

Grazie a questo articolo faremo chiarezza su tutto questo una volta per tutte.

Mi scuso per aver parlato male di una determinata categoria di lavoratori, ma talvolta è necessario…

Voglio essere realmente sincero, mi sono chiesto “se fossi nei panni del cliente… mi affiderei a consulenti in conflitto di interessi? la risposta è NO, in nessun caso. E non lo dico perché sono un consulente indipendente, lo dico da persona, da essere umano in primis non mi affiderei mai ad un promotore finanziario.

Questa domanda la vorrei porre anche ai consulenti in conflitto, “vi affidereste ad uno come voi per la gestione del vostro capitale?” se siete davvero onesti con voi stessi, conosciamo entrambi la risposta.

Tornando a noi, dobbiamo rimuovere prima il grosso e poi andare a limare e inserire ulteriori filtri di scelta.

Se proprio mi dovessi rivolgere ad un consulente finanziario per ricevere consigli d’investimento, non andrei mai e poi mai da consulenti in conflitto di interesse. Ossia il 99% e passa dei consulenti che abbiamo in Italia.

Ad oggi con tutte le competenze di cui dispongo preferirei morire sotto ad un ponte che andare in consulenza da banche e promotori finanziari (ok la sto esagerando ma è per far capire il concetto).

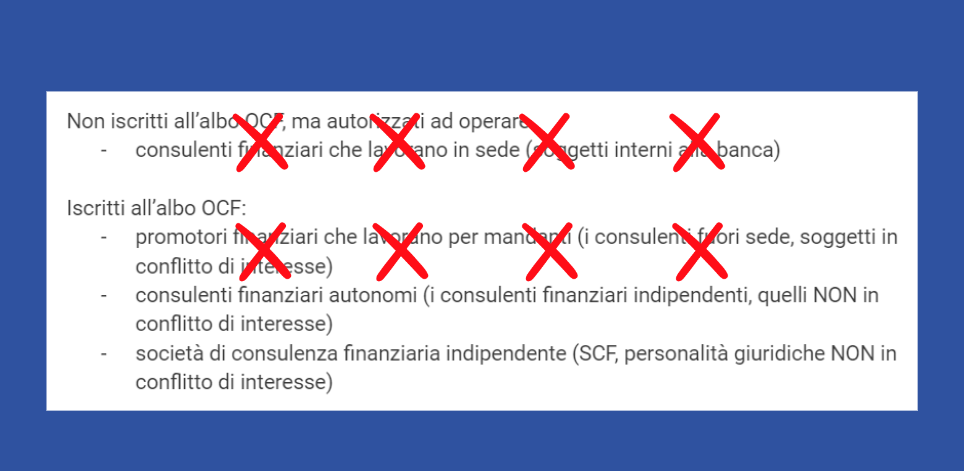

Quello che devi sapere è che esistono diverse categorie di consulenti:

Non iscritti all’albo OCF, ma autorizzati ad operare

- consulenti finanziari che lavorano in sede (soggetti interni alla banca)

Iscritti all’albo OCF:

- promotori finanziari che lavorano per mandanti (i consulenti fuori sede, soggetti in conflitto di interesse)

- consulenti finanziari autonomi (i consulenti finanziari indipendenti, quelli NON in conflitto di interesse)

- società di consulenza finanziaria indipendente (SCF, personalità giuridiche NON in conflitto di interesse)

Le prime due tipologie vanno scartate, all’istante. Quindi non devi scegliere consulenti che lavorano in sede (ossia nella banca) né i promotori finanziari (i consulenti fuori sede). Entrambi sono soggetti in conflitto di interesse per cui è davvero difficile che i loro consigli siano imparziali.

Come sempre follow the money, chiediti come guadagnano queste persone? Se non li paghi tramite una parcella (come un avvocato o un medico o un notaio) allora guadagnano in altro modo, sono pagati da altri e non devono quindi fare il tuo bene.

Ci sarebbe tanto da dire sui conflitti di interesse e sulle conseguenze di investire con consulenti in conflitto, lo faremo in altra sede, qui mi limito ad affermare che gli interessi della banca sono in contrasto con i tuoi.

Non è necessario essere un genio per capire che non è il caso di investire con consulenti che sono incentivati a spingere e vendere strumenti spazzatura.

Personalmente non ci penserei nemmeno un secondo, mi rivolgerei a consulenti finanziari indipendenti o società di consulenza finanziaria indipendente. Non vorrei mai e poi mai ricevere consigli da chi è in conflitto di interesse.

Attenzione: alcune banche, come Fineco, hanno inserito la figura dei consulenti a parcella (chiamandola consulenza finanziaria evoluta). Fai attenzione a non lasciarti ingannare, questi soggetti sono comunque in conflitto di interesse perché intrattengono direttamente (e anche fosse indirettamente o per conto di terzi, non farebbe differenza) rapporti di natura patrimoniale e professionale (anche fosse di altra natura, non farebbe differenza) con emittenti e intermediari.

Tali rapporti possono ovviamente condizionare l’indipendenza di giudizio nella prestazione della consulenza in materia di investimenti. Quindi ascolta il mio consiglio spassionato, non scegliere un consulente a parcella di questo tipo, non è un consulente finanziario indipendente. Purché la situazione in questo caso è già migliore rispetto a consulenti totalmente in conflitto, evita lo stesso questi consulenti, e scegli soggetti indipendenti al 100%.

Se vuoi approfondire: https://www.nafop.org/consulenza-quando-la-parcella-non-e-sinonimo-di-indipendenza/

https://forum.finanzaonline.com/threads/fineco-advice-sara-vera-gloria.1657808/

Filtri avanzati per scegliere il giusto consulente finanziario

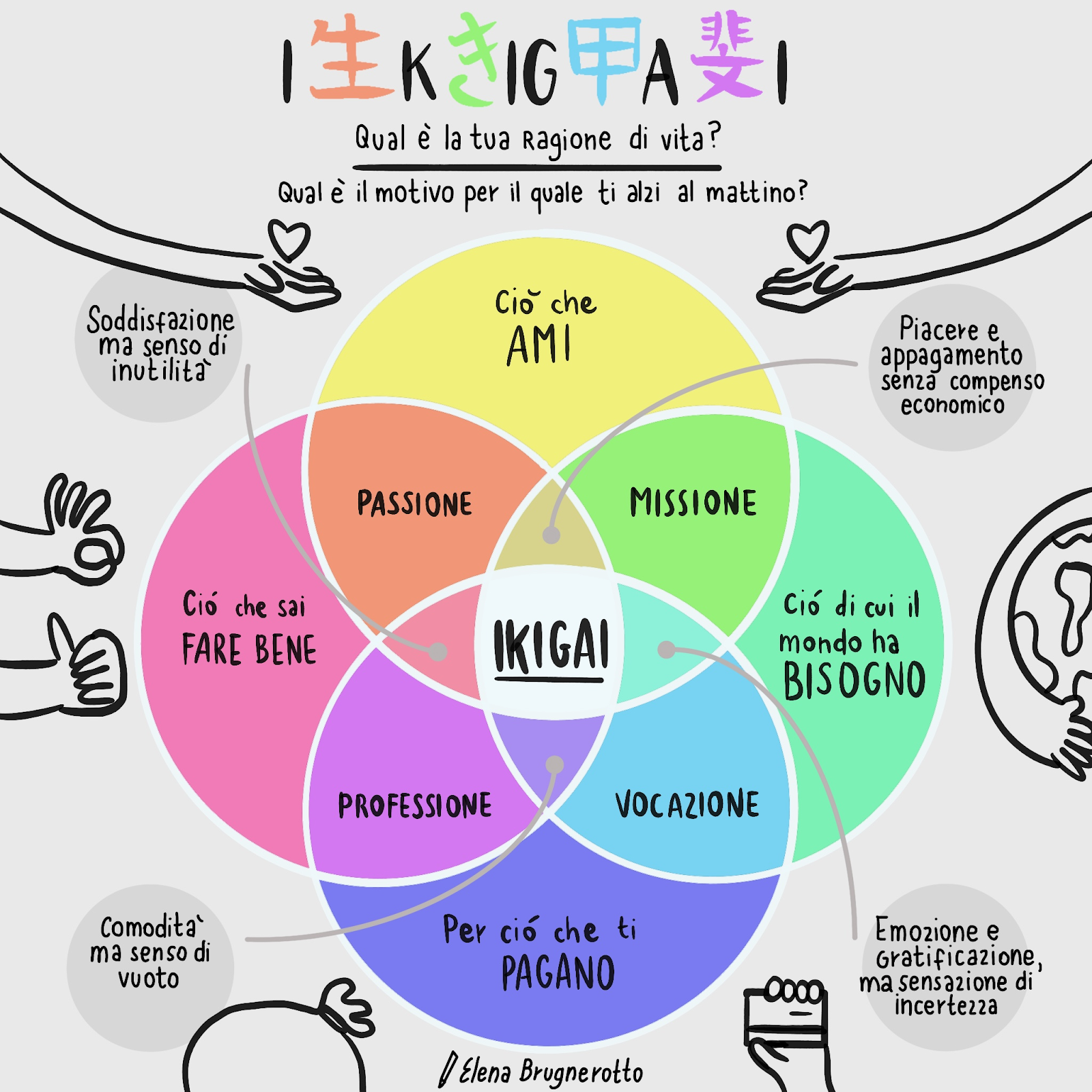

Passione, Vocazione, Missione di vita, Ikigai

Se fossi nei panni del cliente cercherei un consulente finanziario che dedichi la sua intera esistenza al suo campo, o ad ogni modo alla divulgazione della finanza e del funzionamento dei mercati finanziari.

Cercherei quindi un consulente che faccia della finanza la sua missione di vita. Una persona che sacrifica se stesso per la sua materia e per la sua ossessione.

Deve essere ossessionato dalla finanza, anche a discapito della sua vita sociale.

Questo è quello che accade a persone come me, c’è sempre un prezzo da pagare. Ho pagato a caro prezzo la mia ossessione, ho trascurato e perso definitivamente molti amici.

Una persona ossessionata è una persona che può arrivare dove vuole nella vita, può ottenere tutto ciò che si prefigge (sacrificando qualcosa in cambio), e chiaramente un ossessione ti porta a diventare un vero esperto in un determinato campo.

E’ l’ossessione che porta gli imprenditori a creare aziende come Coca-Cola, è l’ossessione che porta gli sportivi a realizzare cose impensabili per l’essere umano.

Il consulente deve avere la “vocazione” per ciò che fa.

Una persona del genere è chiaramente diversa da una persona che svolge il suo lavoro solo ed esclusivamente per un mero tornaconto economico.

Dalle mie parti c’è un detto, da quando è morto San Francesco d’Assisi nessuno fa più nulla gratis. Ed è vero.

Non pretendo che il consulente svolga il suo lavoro gratuitamente, (neanche io lo farei) è giusto che si faccia pagare come ogni lavoratore, ma deve essere ossessionato, deve perseguire quello che i giapponesi chiamano IKIGAI.

In giapponese il concetto di Ikigai si riferisce alla sensazione di vivere un’esistenza ricca di significato, che vale la pena di essere vissuta.

Non c’è nessuna parola nel nostro linguaggio che esprime lo stesso concetto

Passaparola, testimonianze, prove, trust e reputazione

Il consulente dispone di testimonianze? Posso parlare con qualche cliente per avere un parere sul consulente in questione? (bada bene non amici, o amici di amici 🙂 ma clienti reali, con prove che attestino che siano clienti reali)

Se la risposta è no, non sceglierei quel consulente. Punto.

Rapido ed indolore.

Personalmente adotto lo stesso approccio anche per il mondo della ristorazione, prima di andare in un nuovo ristorante mi assicuro di trovare ed ottenere pareri di altre persone sul medesimo ristorante, magari in website di rating oppure direttamente tramite amici e conoscenti.

Se non mi convince non ci vado punto.

Se adottiamo questo approccio per i ristoranti/pizzerie, figuriamoci qui dove si tratta di gestire i nostri sudati risparmi.

Le testimonianze per me sono importanti, le stesse possono essere in formato video, audio, testuali… meglio se sono video, ancora meglio se posso parlare dal vivo o telefonicamente con un cliente del consulente in questione (avendo prove che sia un reale cliente).

Meglio ancora se chi effettua la testimonianza è un soggetto autorevole. Magari un VIP, o un soggetto autorevole dello stesso settore.

C’è infatti differenza se la testimonianza viene fatta da un normale Mario Rossi o da un Ray Dalio (sto esagerando qui per farti comprendere il concetto).

Esistono poi testimonianze di soggetti autorevoli internazionali, queste sono difficili da ottenere ed al momento non ne disponiamo neanche noi di Athena SCF.

Qui devi fare attenzione ad una cosa, specialmente nelle testimonianze testuali, molti consulenti o società di consulenti finanziari, spingono volutamente le testimonianze abbonando sconti al cliente.

Esempio “se mi scrivi una recensione positiva da 5 stelle, allora noi ti riconosciamo uno sconto di 500 euro”

Questo è un comportamento che per codice etico non portiamo avanti come Athena SCF. N.B. Non hai modo di sapere se questo sia vero o meno. Ma ora che sai di questa pratica, ti invito a valutare correttamente le testimonianze scritte. Non ti basare solo su queste.

Ultima cosa, se un consulente o una società non dispone di commenti negativi può essere strano. I commenti negativi da parte di clienti ma anche da parte di Haters fanno parte del gioco, nella vita professionale o aziendale è infatti normale avere anche qualche cliente insoddisfatto, è possibile avere dei “resi”. (N.b. le testimonianze negative devono essere poche però, altrimenti testimonierebbero che c’è qualcosa che non va)

Nel mondo della consulenza finanziaria inoltre il passaparola è estremamente importante, il passaparola permette di abbattere ogni incertezza. Se una persona di cui mi fido ciecamente mi “segnala” un valido consulente, allora questo per me ottiene già molti punti a suo favore nella scelta di un consulente.

E’ normale siamo esseri umani.

Ci sarebbe da informarsi ulteriormente sul consulente referenziato, ma il 99% delle persone si ferma qui. Arriva al consulente finanziario per passaparola, devo ammettere che è già qualcosa.

Anche io valuterei di buon occhio consulenti referenziati da persone a me vicine, o persone che reputo valide nel campo finanziario o almeno nel business. Per come sono fatto mi informerei ulteriormente, ma di sicuro come già detto, il consulente otterrebbe una marea di punti a suo favore nella mia mente nel processo decisionale.

Assegnerei inoltre punti a favore del consulente se trovassi online, delle riprove sociali sul consulente.

E’ difficile da spiegare questo punto.

Per farti un’idea prova a cercare qualcosa su di me su google, digita “Filippo Angeloni”. Troverai una marea di contenuti non solo miei a riguardo.

La riprova sociale è qualcosa che è difficile fingere o taroccare, ci vogliono (20) anni per costruire una reputazione (e 5 minuti per distruggerla, come afferma Warren Buffett).

Assegna grande importanza a questo.

Per quanto riguarda prove di rendimento, volatilità e drawdown, non ci farei troppo affidamento. Sono tutte cose che è possibile “fingere” in backtesting tramite software del consulente.

Quindi attenzione a questo punto, non scegliere un consulente per questo.

Valuta magari prove indirette, che non vengono dette dal consulente ma che puoi percepire come cliente.

Da quanti anni è sul mercato, seguito online, numero di clienti (ti puoi fare un idea), contenuti creati, passione che ci mette nel suo lavoro ecc…

Certificazioni, esperienze, meriti e riconoscimenti del consulente

Da cliente ricercherei un consulente che possieda:

- certificazioni

- esperienza sui mercati

- meriti e riconoscimenti

Per quanto riguarda le certificazioni mi piacerebbe che il consulente sia in possesso di certificazioni del tipo:

- CFP (Certified Financial Planner)

- FRM (Financial Risk Manager)

- CFA (Chartered Financial Analyst)

Questo lo dico a mio discapito perché attualmente non possiedo queste certificazioni, anche se in futuro probabilmente le prenderò cominciando da quella di market maker e specialist per Borsa Italiana su mercato IDEM (certificazione che non ho citato volutamente tra quelle riportate sopra).

Conosco bene tutti gli argomenti e le materie delle certificazioni precedenti, ed ho formato praticamente mezza Italia in tematiche di investimento (ho formato anche persone che hanno preso quelle certificazioni), ma non ho mai partecipato ad esami per ottenere queste certificazioni.

Per tre motivi:

- non servono per trovare clienti (il cliente non ti sceglie sulla base delle certificazioni, a meno che sia un cliente estremamente consapevole)

- non servono per dimostrare di valere e/o dimostrare di avere competenze in materia (nel senso che puoi dimostrarlo anche in altri modi)

- costano

Però in ogni caso mi piacerebbe che il consulente fosse in possesso di tali certificazioni, soprattutto nel caso in cui tale consulente non andasse a creare regolamente contenuti online.

Perché?

Perché se non posso valutare il consulente dai suoi contenuti che produce allora posso farlo dalle certificazioni che possiede.

Serve realmente avere queste certificazioni per essere un buon consulente finanziario? No, assolutamente no (forse un minimo il CFP e FRM, assolutamente non il CFA). Ma in questo modo si ha la certezza che il consulente qualcosa ne sa di mercati finanziari, perché comunque sono esami non semplicissimi da passare.

Ti consiglio di possedere queste certificazioni se sei un consulente? No il cliente non ti sceglie per le certificazioni che possiedi (se non 1 cliente su un milione).

Per quanto riguarda l’esperienza sui mercati, preferirei disporre di un consulente navigato. Vorrei un consulente senior, non junior.

Mi piacerebbe avere (e richiederei) un consulente che ne abbia passate tante, e in tanti mercati. Magari un consulente che abbia passato sulla sua pelle e su quella dei suoi clienti più recessioni, non solo il calo di Marzo 2020 per la pandemia.

Magari un consulente che ha operato personalmente e per suoi clienti anche nel mondo del Bitcoin e delle criptovalute, dove un anno in quel mercato vale almeno 5-10 anni del mondo finanziario tradizionale. Vorrei un consulente che abbia passato almeno 2 bear market sulle cripto con oscillazioni anche del -99%, un consulente che ne abbia viste di tutti i colori anche in strumenti derivati.

Ok qui mi sto auto descrivendo 😉

Per quanto riguarda i meriti e i riconoscimenti: sceglierei un consulente che ha vinto dei premi (e non premi su vendite e raccolta gestita, non cerco un venditore, ho bisogno di un consulente).

Cercherei un consulente che possiede riconoscimenti, un consulente per cui la società (e non solo degli enti autorizzati) gli riconosca dei meriti.

Ti porto il mio caso in esempio per farti capire il concetto, non voglio autocelebrarmi, però la società mi riconosce il merito di:

- aver formato mezza italia nel campo della finanza

- aver formato e specializzato non dico la metà dei consulenti finanziari indipendenti ma quasi

- essere stato il primo consulente in italia in assoluto ad aver sdoganato Bitcoin come asset class

- essere stato il primo ad aver importato il portafoglio all weather di Ray dalio in Italia

- ecc ecc… non voglio annoiarti oltre è per farti capire il concetto

Conoscenze ed abilità (blog ecc)

Punto importantissimo. Non sceglierei alcun consulente che non mi dia modo di capire (in maniera certa) se sia un consulente realmente competente o meno.

Se un consulente non mi dimostra le sue competenze in qualche modo, allora non sarà mai il mio consulente finanziario.

Lavorare in banca, aver passato l’esame OCF, lavorare come consulente oppure lavorare presso una società di consulenza finanziaria non basta ad attestare che il consulente finanziario è realmente competente.

Credimi, te lo dico contro i miei interessi. Sarebbe davvero più semplice per me dirti “abbiamo passato l’esame dei consulenti finanziari, siamo consulenti finanziari indipendenti, lavoriamo per una società di consulenza e per questo siamo competenti”.

Questo è ciò che si limitano a fare banalmente i promotori finanziari (in conflitto di interesse) che lavorano ancora con logiche del 1300.

Davvero, credimi così facendo mi risparmierei tanto tempo a creare contenuti validi per dimostrare le mie competenze.

Purtroppo però non funziona così, non è che se una persona lavora in banca o se è iscritto all’albo OCF allora quella è una persona che ne sa di investimenti e sa come fare il suo lavoro.

Personalmente sceglierei solo consulenti con una buona presenza sui social, sia video che blog.

Questo perché tramite articoli e tramite video ho modo di capire se il consulente sa di cosa sta parlando. Si capisce a pelle, anche solo dal modo in cui ne parla.

Questo si evince anche indirettamente, da come altre persone ed altri esperti vedono e trattano il consulente finanziario in questione.

Molti professionisti di diversi campi hanno scelto di collaborare con me segnalandomi clienti, molti professionisti (e non solo loro) hanno un grande opinione su di me (forse anche troppo elevata in alcuni casi 😉 ).

I contenuti prodotti (contenuti di qualsiasi tipo, possono essere anche post, libri, ebook) attestano la competenza di quella persona. Sono un po’ come le pubblicazioni per un ricercatore o un professore universitario.

Dopo anni di creazione di contenuti, posso stare sulle scatole a qualcuno (e spesso capita) ma nessuno si è mai sognato di dire Filippo Angeloni non sa nulla di ETF, Bitcoin o finanza in generale.

Questo vale anche per alcuni miei competitor, per alcuni di loro non nutro simpatia (e la cosa è reciproca) ma ammetto che dai loro contenuti si evince che ne sanno di finanza ed investimenti e si vede che sono persone realmente appassionate ed ossessionate come me.

E’ facile produrre contenuti? Purtroppo no, richiede molto tempo.

Mi baserei più su contenuti prodotti in forma testuale (blog) rispetto a quelli video (parleremo più avanti del perché)

Terrei inoltre presente la capacità del consulente di parlare in modo diverso a diversi interlocutori. (qui rientriamo anche nel punto a riguardo l’empatia)

Ogni tanto accade che qualche professore universitario ad esempio critichi i miei video Youtube, succede spesso nel caso di video sulla finanza comportamentale.

Quello che non capiscono questi professori (e per me resta un mistero) è che ci sono diversi ambienti e diversi interlocutori.

Se parlassi su Youtube di teoria del prospetto, andassi ad operare una distinzione netta tra avversione alle perdite ed avversione al rischio, i visualizzatori si suiciderebbero in diretta all’istante 😉 .

Ho le competenze per parlare di questo, ma Youtube non è l’ambiente adatto. Un buon consulente (a maggior ragione un buon professore) deve comprenderlo. Sono termini da utilizzare in articoli magari, oppure all’università o in seminari dedicati, non su Youtube.

Quindi selezionerei un consulente capace di parlare in modo diverso in base a diversi interlocutori.

Il consulente sa parlare davanti a professori universitari? Ottimo.

Il consulente sa parlare davanti a persone non ben identificate e sicuramente variegate su Youtube? Ottimo.

Sa parlare in modo diverso in base a diversi interlocutori? Perfetto, ottiene punti sul mio procedimento decisionale.

Conoscenza di finanza comportamentale

Forse la skill più importante che deve avere un consulente finanziario è questa. Avere profonde conoscenze di finanza comportamentale.

Conoscenze però non solo teoriche ma anche (e soprattutto) pratiche. Il consulente deve sapere quindi realmente come funziona la nostra mente, perché ci comportiamo in un determinato modo quando investiamo i nostri soldi, e perché effettuiamo determinate scelte.

Nel mio blog ho scritto diversi articoli sulla finanza comportamentale (piazzati al primo o primi posti sulla serp di google), ho realizzato webinar (anche per investing.com) e contenuti video (divenuti celebri).

Ancora vedo professori universitari criticare la terminologia da me utilizzata (ci può stare è il loro lavoro essere perfetti a livello teorico). Nel mondo reale serve capire in maniera pratica (non filosofica) cosa accade nella nostra mente e come mai effettuiamo scelte sbagliate quando si parla di investimenti.

E’ necessario che un consulente sia consapevole di ogni Euristica e bias emotivo/comportamentale, sappia riconoscerli, prevenirli e risolverli.

So che può sembrare paradossale, ma avere conoscenze di come funzioni la nostra mente quando stiamo investendo i nostri soldi (e non solo) è più importante di saper costruire un portafoglio d’investimento o saper riconoscere cambiamenti macroeconomici.

Non sto dicendo che saper costruire un portafoglio non sia importante, è certamente importante, ma è più importante conoscere la finanza comportamentale e saper interagire e comunicare bene con il cliente.

Trovi un esempio di uno dei tanti bias in questo video.

Un bravo consulente deve saper riconoscere il bias e deve essere disposto a vendere in perdita quando è il caso.

Dire le cose come stanno quando serve

Un bravo consulente deve dire le cose come stanno quando serve.

Un’emittente rischia di saltare ed il cliente è investito in un certificato emesso da tale emittente?

Da consulente ti dico che non è semplice comunicarlo al cliente, bisogna avere le palle in casi simili.

Il consulente però deve informare il cliente, repentinamente e senza alcun indugio.

In ogni caso il consulente deve fare il bene del cliente, anche se comunicazioni e/o azioni del consulente rischiano di compromettere il rapporto tra cliente e consulente.

Questa abilità lato consulente purtroppo non può essere un elemento di scelta del consulente, anche se dovrebbe (e dovrebbe essere ai primi posti).

Infatti non c’è modo di sapere in anticipo se il consulente ha le palle di dire le cose come stanno quando serve, se non tramite testimonianze di altri clienti.

Se avessi modo di parlare con clienti del consulenti gli chiederei sicuramente se il consulente in questione disponga di questa abilità.

Capacità nel vendere in perdita dove serve

Qui ci ri-agganciamo alla finanza comportamentale, parlando del disposition effect (il bias del video linkato in precedenza).

questo bias descrive la tendenza degli investitori a vendere asset che sono aumentati di valore, mantenendo allo stesso tempo in portafoglio quelli che hanno perso valore.

Questo vale anche per i consulenti finanziari. E’ più facile che il consulente ti faccia vendere i prodotti in guadagno che quelli in perdita. In questo modo non ti causa dolori, e lavora sul tuo orgoglio ed anche sul suo.

Nonostante la sua irrazionalità, questo comportamento è diffuso e ha implicazioni significative sia per gli investitori.

Facciamo un esempio:

nel tuo portafoglio hai due titoli, il titolo A ed il titolo B.

Il titolo A ha registrato una performance del +20%

mentre il titolo B ha registrato una performance del -20%

nel caso volessi vendere, tu sarai portato a vendere il titolo A e non il titolo B. Lo stesso vale per il consulente.

Tutto questo però porta a decisioni di investimento subottimali.

Vendendo asset che si sono apprezzati in valore e mantenendo quelli deprezzati, gli investitori (e consulenti) possono danneggiare le prestazioni complessive del loro portafoglio (o del portafoglio in consulenza).

Sceglierei quindi un consulente che sappia vendere in perdita, credimi una merce rara di questi tempi.

Come si fa a trovare un consulente che sappia farlo?

Anche qui è difficile, non è semplice. Personalmente cercherei qualcuno che abbia creato contenuti su questa tematica.

Saper ammettere i propri errori

Sceglierei un consulente che sappia ammettere i propri errori, e parli dei suoi fallimenti, dei suoi investimenti sbagliati e dei consigli d’investimento erogati che con il tempo si sono dimostrati sbagliati.

Se c’è una cosa che ho capito dopo anni di questo lavoro è che è bene stare alla larga da chi parla solo di successi, e di meriti personali. Nel mondo degli investimenti è meglio affidarsi a chi ha le palle di parlare di errori, investimenti sbagliati, soldi persi tramite investimenti o speculazioni.

N.B. in realtà il 99% degli errori avviene da parte del cliente, non del consulente.

Qui vi sono bias per cui se il consulente agisce bene, allora il merito non è del consulente ma del cliente. La mente del cliente pensa “wow sono stato bravo a selezionare il consulente, è merito mio”, quando invece le cose vanno male dei bias in capo al cliente gli fanno dire qualcosa tipo “non è colpa mia è colpa del consulente”. In quest’ultimo caso si scarica la colpa ad un soggetto esterno. Vi sono tanti bias come ad esempio il bias del senno del poi che agiscono in questo senso, ma non è questo il momento per approfondire questi concetti.

Cose di cui abbiamo il controllo e cose di cui non abbiamo il controllo

Secondo Epitteto, una delle figure più influenti dello stoicismo, tra le cose “che dipendono da noi” vi sono i nostri desideri, la nostra tendenza all’azione e i nostri giudizi (il corretto esercizio dei quali costituisce la “scelta di vita fondamentale”, o _proairesis_); mentre tra le cose che “non dipendono da noi” vi sono tutte le cose esterne e fuori dalla nostra possibilità di controllo, come gli eventi, la fama, i comportamenti degli altri, la fortuna, la malattia o, a volte, la condizione di schiavitù e prigionia (Epitteto stesso fu uno schiavo che venne poi liberato).

Senza prolungarmi troppo su questo punto e sul perché, ti dico che scarterei istantaneamente un consulente che cerca (o finge) di lavorare in cose/aspetti/ambiti di cui non ha il controllo.

Scapperei ad esempio da un consulente troppo improntato ad investimenti di breve termine, e troppo improntato sul rendimento.

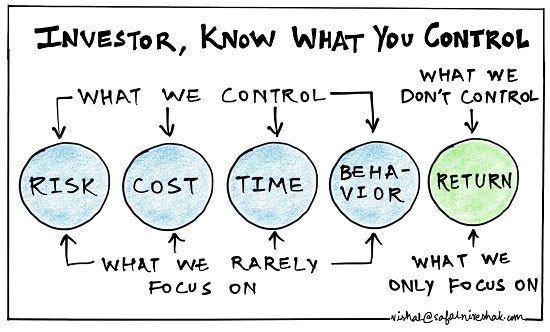

Le uniche cose che possiamo controllare quando si investe sono:

- i rischi

- i costi

- Il tempo (e qui è necessario il lungo periodo, life strategy)

- i nostri comportamenti (e qui è importante conoscere la finanza comportamentale)

Non possiamo avere il controllo sul rendimento, anche se è qui che la nostra mente ci fa andare a parare.

Come detto non mi dilungherò su questo punto, scappate da chiunque voglia convincervi del contrario.

Qui puoi effettuare un test al consulente, gli puoi domandare ad esempio quali sono le variabili in nostro controllo in finanza quando si investe.

Se il consulente non sa rispondere o se risponde male, ad esempio se afferma “il rendimento”, scappa a gambe levate.

Continuate a cercare finché non trovi un consulente che sappia almeno quali sono le leve dove cliente e consulente possono avere il controllo.

Saper dire di no ai clienti, e non accettare tutti i clienti

Sceglierei un consulente che sappia dire di no ai propri clienti, sia in fase di selezione del cliente (quindi sceglierei un consulente che seleziona, non un consulente che si faccia selezionare dai clienti) sia nella fase di consulenza.

Mi spiego meglio, vorrei un consulente che non prenda su “cani e porci” (in altre parole tutti i clienti possibili in consulenza) solo per guadagnare qualcosina di più a fine mese.

Se è vero che io devo ragionare long term, anche lui deve farlo nel suo caso personale.

Per il consulente è meglio differenziarsi e lavorare solo con alcune tipologie di persone.

Ci sono inoltre dei casi dove anche solo per etica è meglio non iniziare un rapporto di consulenza con alcune tipologie di clienti e/o in determinate situazioni e circostanze.

Quindi vorrei un consulente, che nel caso in cui io mi proponga per diventare suo cliente c’è rischio che mi dica di no.

Magari se è davvero bravo saprà indicarmi da chi andare.

Spesso, clienti e/o casi che noi di Athena SCF non trattiamo per etica o altro, vengono comunque indirizzati a professionisti disposti a trattare quel caso.

Una cosa che mi è rimasta impressa del libro Pensieri lenti e pensieri veloci, di Daniel Kanheman, è stato il suo racconto sul lavoro degli psicoterapeuti.

Kanheman nel libro, e me lo ricorderò sempre, afferma che i clienti che arrivano in consulenza lamentandosi del vecchio psicoterapeuta (nel nostro caso consulente) sono clienti che non vanno presi perché in un modo o nell’altro andrà a finire male il rapporto di consulenza.

Dopo anni di lavoro ed esperienza posso solo affermare “quanto cavolo sia vera questa affermazione”.

Ad oggi come regola non prendiamo clienti che appena arrivano parlano male del loro ex consulente. (n.b. spesso ne hanno tutto il diritto, ma ho notato che in un modo o nell’altro va a finire sempre male)

Sceglierei un consulente che sappia dire di no anche durante il rapporto di consulenza. Un consulente che non le dia tutte vinte al cliente.

Spesso infatti accade che sia lo stesso cliente a dire dove investire, un bravo consulente non deve dire sempre di sì e dare il contentino al cliente.

Deve sapere dire di no, se non è il caso di effettuare un determinato investimento o una determinata scelta, il consulente deve saper dire di no.

Etica e rispetto delle leggi

Dopo tutto quello che ho appreso sull’etica e sulle normative nel mondo della consulenza finanziaria (Credimi ho studiato a fondo ogni regolamento, e ogni manuale sull’etica e sui codici etici) ti dico che personalmente sceglierei un consulente finanziario indipendente davvero ETICO, più che un consulente improntato al rispetto delle leggi.

Bada bene, questo non vuol dire che mi rivolgerei a pazzi criminali e truffatori 😉

Scarterei chiaramente consulenti non etici, e criminali :), ma qui si sta parlando di affinare la ricerca del consulente.

Quindi come filtro ulteriore valuterei molto l’etica.

E’ facile trovarlo un consulente etico? Purtroppo no, anche perché non c’è un metodo assoluto per individuarlo.

Io ti potrei dire di essere un consulente etico, ma tu non avresti modo di sapere con certezza se sia vero o no.

Mentre è abbastanza semplice capire se un consulente è criminale (perché prima o poi viene beccato ;D e perché se cerchi bene ci saranno già testimonianze negative su di lui) sapere se è etico è più difficile.

Questo è qualcosa che lo si avverte “a pelle”, o tramite passaparola/testimonianze di clienti.

L’Etica nel mondo della consulenza finanziaria e nell’industria finanziaria è importantissima, molto più importante che in altri settori.

Ci sarebbe tanto da dire qui, non voglio annoiarti, andrò velocemente, magari ne parlerò più approfonditamente in un altro articolo (se vuoi approfondire ti consiglio di leggere il modulo Etics per il percorso CFA level I, oppure seguire playlist su Youtube dove spiegano il contenuto di questo manuale).

Etica e rispetto delle leggi non sono per forza la stessa cosa. E’ possibile come vedi nell’immagine successiva che qualcosa sia etico ma illegale in alcune parti del mondo, oppure che sia non legale e non etico, o legale ed etico oppure legale ma non necessariamente etico.

Avendo a disposizione tutte le conoscenze che possiedo attualmente, se fossi un cliente mi preoccuperei di cercare un consulente che metta al primo posto l’etica. Vorrei un consulente che metta l’etica al di sopra delle leggi.

Nel 90% dei casi in tutte le situazioni che possono accadere nel mondo della consulenza finanziaria ciò che è etico è anche regolato in modo corretto da leggi. Ma esiste un 10% di casi dove quello che si chiede di rispettare a livello legale al consulente non è etico.

Per me l’etica è al primo posto.

Personalmente come già ricordato preferirei in ogni caso un consulente che metta al primo posto l’etica.

Empatia

Un altra cosa che ricercherei dal consulente è l’empatia.

L’empatia è la capacità di comprendere e condividere i sentimenti altrui. Si tratta di un’abilità emotiva che permette a una persona di mettersi nei panni di un’altra, di percepire e capire le sue emozioni e prospettive.

Questo non significa solo ascoltare o rispondere alle esigenze altrui, ma anche sentire e riconoscere le emozioni altrui come se fossero proprie.

L’empatia è fondamentale per stabilire relazioni umane significative e per una arrivare ad una comunicazione efficace.

Questo è ancora più vero ed importante nelle relazioni di consulenza che vertono in materie importanti come la salute oppure come la gestione dei propri risparmi.

A mio avviso un consulente finanziario deve essere un soggetto empatico.

Un consulente empatico è più abile nel comprendere le esigenze, gli obiettivi e le preoccupazioni dei clienti. Questo permette di fornire consigli più personalizzati e in linea con le aspettative e i bisogni del cliente.

L’empatia inoltre consente di comunicare in modo più efficace. Un consulente che comprende le preoccupazioni del cliente può spiegare le strade percorribili a livello finanziario in un modo che risuona meglio con le esigenze e le comprensioni del cliente.

La capacità di dimostrare empatia aiuta a costruire fiducia tra il consulente e il cliente. I clienti sono più propensi a fidarsi di consulenti che mostrano comprensione e preoccupazione per le loro situazioni. Questo aiuta a costruire una relazione a lungo termine, ti ricordo che il lungo termine è cruciale nel campo della consulenza finanziaria e degli investimenti.

Le questioni finanziarie possono essere fonte di stress. Un consulente empatico può aiutare a mitigare lo stress fornendo rassicurazione e supporto.

Infine quando un cliente si sente ascoltato e compreso, è più probabile che collabori attivamente con il consulente nelle decisioni finanziarie. E’ importante che il cliente collabori con il consulente, ne parleremo nell’ultimo capitolo di questo piccolo manuale.

Presenza sui social, numero di clienti e tempo a disposizione

Per come sono fatto io sceglierei solo un consulente con una presenza sui social.

Come già ampiamente specificato è importante per me sia per entrare in connessione con il consulente (devo capire se c’è una sorta di empatia) sia per avere una riprova delle sue competenze.

Anche qui però farei attenzione, e ti parlo da consulente finanziario indipendente che lavora anche sui social.

Se il consulente passa troppo tempo sui social c’è qualcosa che non va. Il lavoro del consulente finanziario è un lavoro usurante in fatto di time consuming (qui fidati di me), anche solo per la burocrazia.

Paradossalmente può succedere (almeno per i consulenti indipendenti) di passare più tempo a svolgere attività burocratiche (siamo tenuti per legge) rispetto a svolgere attività lato cliente.

Quindi qui devi fare attenzione.

Chiediti questo, è un consulente oppure uno Youtuber? se passa tutto il giorno a creare video o contenuti, quanto tempo dedica veramente ai suoi clienti?

se un consulente è sempre sui social, del tipo che realizza un video al giorno vuol dire che c’è qualcosa che non va.

Le cose sono due:

- o il consulente non ha clienti, o ne ha veramente pochi

- oppure il consulente non dedica tempo ai suoi clienti.

Non c’è un’altra via. L’attività di consulenza finanziaria non è scalabile, se non tramite società ed aggiunta di consulenti a gogo.

Anche realizzare video è un processo time consuming, in un giorno o si fanno video o si dedica del tempo ai clienti. Non si possono fare bene entrambe le cose.

Non mi baserei troppo sui numeri online, un canale Youtube da 4000-30000 iscritti va più che bene. E’ infatti possibile che un video fatto bene, vada virale, e faccia ottenere tanti iscritti al consulente.

Questo non è possibile invece per i Blog.

Mi baserei per lo più qui.

Il consulente deve avere un canale video (esempio Youtube, i video permettono di entrare in connessione con il consulente) ma deve avere anche un blog ben piazzato in ottica SEO.

Nei Blog non si può fingere, e non si può andare virali come nei video.

Servono anni per coltivare un bel blog, non è qualcosa che si può fingere, non agli occhi di google.

I blog purtroppo sono in declino, e io resterò un inguaribile romantico attaccato al passato, ma come detto darei molta importanza al blog del consulente.

Ripeto il blog non è qualcosa che si può fingere, se una persona ha scritto più di 600 articoli su un determinato campo vorrà dire qualcosa o no?

Sarà leggermente appassionato a quella materia? ne saprà qualcosa?