Come mostra il Sole24Ore, l’albo dei consulente finanziari indipendenti sta aumentando in termini di iscritti anno dopo anno, e risparmiatori ed investitori si stanno rivolgendo sempre di più a questa nuova categoria di consulenti finanziari.

“Ok, ma a quanto ammonta la parcella del consulente finanziario indipendente? Mi costa più o meno del mio consulente bancario?”

Se anche tu hai questi dubbi, sei sicuramente nel posto giusto!

Attraverso questo articolo ti guideremo alla scoperta della parcella del consulente finanziario indipendente.

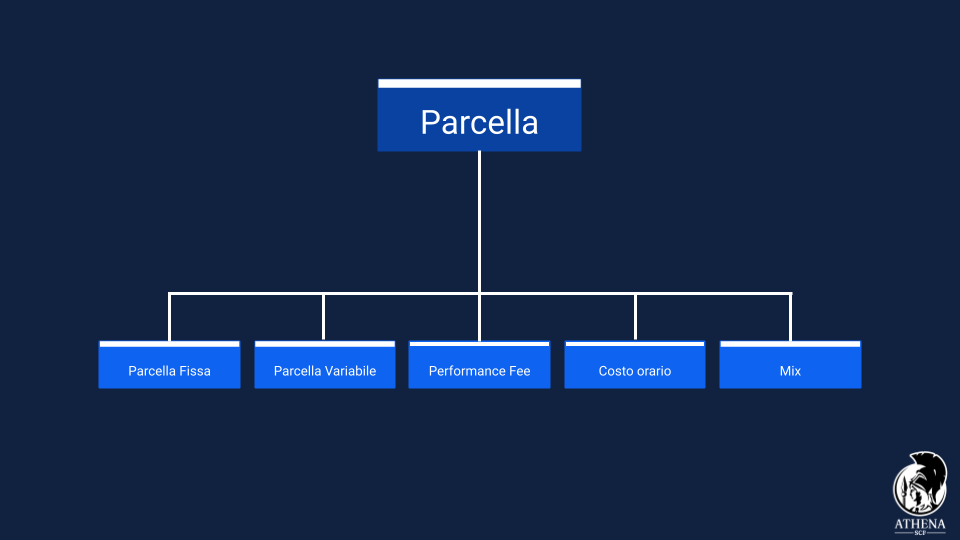

Parcella consulente finanziario indipendente: le tipologie

Esistono diverse tipologie di parcella “fee-only” sul patrimonio finanziario.

Il consulente finanziario indipendente può optare tra:

- parcella variabile (in percentuale) in base al patrimonio;

- parcella fissa;

- performance fee, dove a seconda dei tuoi guadagni dovrai destinare una parte di essi al tuo consulente;

- costo orario; (si utilizza per consulenze spot, una tantum, non per consulenze continuative)

- Una combinazione di quelle viste in precedenza.

La legge consente ai consulenti finanziari indipendenti l’utilizzo di tutte queste tipologie di parcella, ma non tutte queste tipologie di parcella sono in realtà prive di potenziali conflitti di interesse. A nostro avviso solo la parcella fissa consente l’imparzialità di giudizio.

La scelta di quale parcella applicare, non è solo una volontà della società di consulenza, ma deve essere anche condivisa tra il consulente stesso ed il proprio cliente.

Infatti, ogni società di consulenza finanziaria indipendente (e ogni consulente indipendente) può decidere come farsi pagare, ma troviamo sia etico e corretto istruire il cliente sul funzionamento della parcella e sulle conseguenze che alcune tipologie di parcella possono avere sul rapporto di consulenza finanziaria.

Athena SCF predilige una parcella fissa (continuando la lettura scoprirai le motivazioni), anche se, come detto, deve essere chiaramente condivisa con il proprio cliente.

La parcella fissa è utile al piccolo risparmiatore?

Assolutamente si, perché permette di risparmiare ingenti somme di denaro rispetto alla consulenza finanziaria tradizionale effettuata da banche e promotori finanziari. Si parla di un risparmio che spesso va ben oltre il 90%. La parcella fissa inoltre è molto più economica per il cliente rispetto ad altre tipologie di parcella.

La parcella fissa infatti, è applicabile a qualsiasi livello con ottimi risultati per ambo le parti.

Performance fee

La performance fee è una tipologia di parcella che viene pagata dal cliente in base ai risultati ottenuti dal suo portafoglio finanziario. Il consulente finanziario quindi guadagna (spesso tanto) se guadagna il cliente. Mentre guadagna poco se il cliente guadagna poco, o non guadagna nulla se il cliente è in perdita.

Detta così sembrerebbe bellissimo vero? Purtroppo vi è un pesante conflitto di interesse, ed un incentivo che va a ledere l’imparzialità di giudizio.

Perché Athena SCF opera tramite di una parcella fissa, invece che una parcella basata sulla performance?

Se in qualità di Athena SCF ci facessimo pagare con una parcella a performance, si creerebbe un (grande) potenziale conflitto d’interesse nel proporre al nostro cliente una tipologia di investimento maggiormente rischiosa per cercare noi stessi guadagni più elevati. Questo andrebbe a ledere l’imparzialità di giudizio. Questo potenziale conflitto di interesse ad ogni modo è legale, e spesso questa tipologia di parcella piace al cliente ignaro di questo conflitto.

Detto in altre parole un consulente può optare per questa tipologia di parcella, questa tipologia di parcella non è contraria alla legge, ma non troviamo sia etico optare per questo tipo di parcella per il conflitto di interesse che determina.

Inoltre, la commissione a performance, è una parcella a lungo termine sempre più onerosa, può ridurre in maniera consistente i tuoi guadagni. Spesso è lo stesso cliente che vuole questa tipologia di parcella dopo cali drastici di mercato, non sapendo che quando il mercato di riprende dovrà pagare una maxi parcella al suo consulente.

Chiaramente questa non è la consulenza che ha in mente e che guida i principi di Athena SCF. Noi non vogliamo avere nessun tipo di conflitto di interesse.

Il nostro unico pensiero è il raggiungimento degli obiettivi di finanziari (e di vita) del cliente, tramite consulenza finanziaria totalmente indipendente.

Parcella variabile

In questo caso il cliente paga in % (spesso 1% per capitali sotto un milione di euro) in base al suo patrimonio finanziario sotto consulenza. La % va a diminuire man mano che sale l’importo sotto consulenza.

Spesso questa tipologia di parcella è “fastidiosa” per il cliente.

Perché Athena SCF non opera tramite parcella variabile (a percentuale)? In realtà abbiamo operato in passato tramite questa tipologia di parcella ma abbiamo sperimentato sulla nostra pelle che anche in questo caso si crea un potenziale conflitto di interesse.

Ti faccio un esempio, se un nostro cliente ci chiedesse un consiglio sull’acquisto di un immobile, noi saremo incentivati a sconsigliare l’acquisto in ogni caso, oppure a consigliare l’acquisto tramite mutuo, altrimenti perderemmo capitali sotto consulenza. Questo incentivo compromette l’imparzialità di giudizio, e causa un pesante conflitto d’interesse. Non è questo ciò che vogliamo.

Parcella oraria

La commissione oraria invece si utilizza per consulenze spot, altrimenti potrebbe generarsi anche qui un incentivo a fare più consulenze del dovuto al cliente. Non troviamo sia etico in questo caso per l’incentivo che si viene a generare utilizzare questo genere di parcella in caso di consulenze finanziaria personalizzate continuative.

Ad ogni modo è la tipologia di parcella che utilizziamo per le consulente una tantum. In caso di consulenze una tantum non vi è l’incentivo (se non minimo) a fare più consulenze del dovuto.

Mix di tutte le tipologie

Un mix nell’utilizzo di più parcelle genera in ogni caso conflitto di interesse. Perché se si utilizza una parcella + qualsiasi di quelle viste in precedenza si crea conflitto di interesse.

Per questo non lavoriamo tramite questa tipologia di parcella.

Parcella fissa

Per questo l’unica tipologia di parcella corretta a nostro avviso è la parcella fissa. Dato che è fissa non vi è un incentivo di alcun tipo, ed il consulente finanziario indipendente riesce ad essere totalmente imparziale nei suoi giudizi e consigli, riesce quindi a fornire realmente una consulenza finanziaria totalmente indipendente.

Come viene calcolata la parcella fissa? dipende in linea generale da:

- profilo di rischio del cliente, se il cliente decide di avere un portafoglio rischioso, ciò genera anche complessità nella sua gestione e di conseguenza un impegno maggiore da parte della SCF;

- complessità e tempo dedicato ai clienti, il know how messo in gioco dalla SCF, oltre che dedicare tempo al cliente stesso;

- costi di ricerca e informazioni indipendenti, questo è uno dei punti più importanti perché le fonti cui la SCF fa riferimento devono essere indipendenti;

- dimensione del patrimonio.

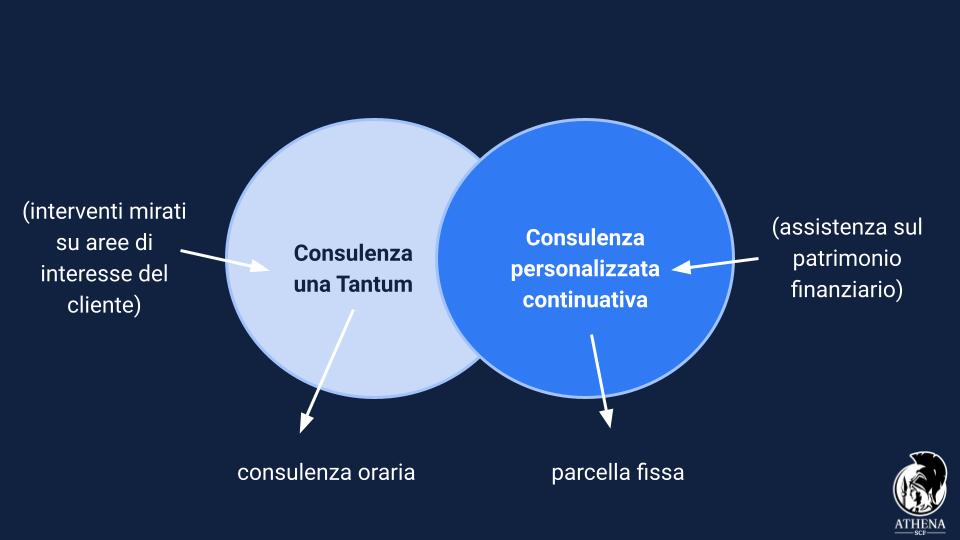

Tipologie di parcella su consulenze continuative e consulenze una tantum

Che tipologie di parcelle si dovrebbero utilizzare in base alla tipologia di consulenza?

Se il servizio si basa su interventi mirati su aree di interesse del cliente, stiamo parlando di consulenze una tantum allora il compenso può essere determinato su base oraria. Se parliamo invece di assistenza continuativa sul patrimonio finanziario del cliente stiamo parlando di consulenza personalizzata continuativa, in questo caso troviamo corretto utilizzare la parcella fissa.

Consulente-gestore o consulente-pianificatore?

Vi è una profonda differenza tra le due.

Infatti, se il consulente-gestore si occupa solo della parte “finanziaria”, il consulente-pianificatore offre un servizio a 360°, di cui puoi beneficiarne con notevoli risultati.

La peculiarità nell’attività del consulente-gestore è di non intervenire nelle tue scelte di vita e di occuparsi sono di una parte del tuo patrimonio, focalizzandosi esclusivamente sul rendimento di esso.

Inoltre non cura la posizione previdenziale e assicurativa e cerca di raggiungere il rendimento entro un certo livello di rischio predeterminato.

Ciò che manca, in questa gestione, è conoscerti bene in tutti i tuoi aspetti.

Al contrario un consulente-pianificatore, come i consulenti finanziari indipendenti di Athena SCF, ti seguono, a seconda delle tue esigenze, a 360° creando un vero percorso di vita finanziaria con il cliente.

Ciò non significa fissare esclusivamente obiettivi finanziari ma fissare invece obiettivi di vita che verranno poi raggiunti tramite i traguardi patrimoniali.

Ricorda che investire il proprio denaro non è “il fine” ma è il mezzo per raggiungere i tuoi obiettivi!

Nel momento in cui il consulente-gestore non conosce i tuoi scopi, come può consigliarti al meglio gli strumenti di investimento?

Inoltre, tipicamente, il consulente-gestore richiederà una doppia parcella, composta da una parte fissa e da un parte relativa alle performance ottenute!

Non proprio un grande vantaggio per te.

Al contrario, le peculiarità nell’attività del consulente-pianificatore sono:

- aiutarti sia a comprendere che a definire i tuoi obiettivi di vita in funzione delle tue risorse;

- trasformare i tuoi obiettivi di vita in traguardi finanziari e patrimoniali;

- verificare se la tua situazione economica ti permette effettivamente di raggiungere questi obiettivi;

- occuparsi della posizione previdenziale ed assicurativa;

- considerare il rischio di portafoglio solo una parte dei rischi che ogni giorno puoi correre come infortuni, malattie, rischi relativi all’attività lavorativa non possono non essere presi in considerazione.

Egli infatti ha come obiettivo quello di conoscerti a fondo, in ogni tuoi pregio e difetto e richiede di essere informato su ogni aspetto di natura finanziaria o privata che possa influire sul raggiungimento dei tuoi obiettivi.

Questa tipologia di consulente chiede tipicamente una parcella fissa, in funzione della complessità dell’intervento e dell’assistenza di cui necessiti, garantendo un’operatività a 360°!

Nella tabella sottostante, troverai i range della parcelle medie applicate nel settore della consulenza finanziaria indipendente. Se un consulente finanziario ti chiede più di queste percentuali, a nostro avviso è meglio rifiutare.

| Patrimonio finanziario | Range % | Range € |

|---|---|---|

| Inferiore a €1.000.000 | / | Minimo 5.000€ |

| €1.000.000 | da 0,70% a 1,20% | da 7.000€ a 12.000€ |

| €3.000.000 | da 0,50% a 1% | da 15.000€ a 30.000€ |

| €5.000.000 | da 0,40% a 0,80% | da 20.000€ a 40.000€ |

| €10.000.000 | da 0,30% a 0,50% | da 30.000€ a 50.000€ |

| €20.000.000 | da 0,20% a 0,25% | da 40.000€ a 50.000€ |

| €30.000.000 | da 0,15% a 0,17% | da 45.000€ a 50.000€ |

| €50.000.000 | da 0,10% a 0,10% | 50.000€ fissi |

| Superiore a €50.000.000 | Preventivo ad hoc | Preventivo ad hoc |

Sicuramente apprezzerai meglio queste parcelle tramite un confronto con la consulenza in conflitto erogata da banche e promotori finanziari.

| Tipologia di prodotto | Parcella occulta annua |

|---|---|

| Fondi e SICAV | 2,0% |

| Gestioni patrimoniali in fondi | 3,5% |

| Gestioni patrimoniali mobiliari | 2,0% |

| Gestioni assicurative | 3,5% |

| Hedge fund, fondi immobiliari, private equity | 3,5% |

| Media | 3,0% |

Infatti, la parcella “occulta” media che i gestori attivi chiedono per i propri fondi è del 3%, di gran lunga superiore a quella che un consulente indipendente può chiederti!

Il risparmio nel passare alla consulenza finanziaria indipendente è spesso estremo.

Parcella consulente finanziario indipendente: cosa propone Athena SCF

Athena SCF, in linea con la propria visione di curare ogni singolo aspetto e obiettivo del cliente, è fortemente contraria all’applicazione di parcelle relative alla performance o variabili. In passato abbiamo provato a lavorare tramite parcella variabile ma ci siamo accorti che non è la giusta tipologia di parcella da utilizzare.

Infatti, quello che proponiamo è una parcella fissa.

| Servizio | Prezzi | Per chi è indicato? |

|---|---|---|

| Consulenza finanziaria personalizzata | Parcella minima 5000€ + IVA Parcella fissa, determinata tramite preventivo su misura. Per etica, eseguiamo sempre una valutazione iniziale costi-benefici. |

Capitale minimo consigliato 500.000€ |

| Pacchetto di consulenze | 2000€ + IVA | Ideale per capitali inferiori a 500.000€ |

| Consulenza una tantum | 500€ + IVA | Ideale per chi vuole investire in autonomia ma vuole ricevere un secondo parere |

| Check-Up | 100€ IVA inclusa (tale costo verrà dedotto al 100% in caso di acquisto di uno dei nostri servizi come pacchetto di consulenze o consulenza finanziaria personalizzata) |

Altamente consigliato per chi voglia analizzare la situazione del proprio portafoglio finanziario |

| Pianificazione successoria | Prima call è gratuita. A fine lavoro: 0,6%–1% del patrimonio complessivo (in base alla complessità) | Altamente consigliato per patrimoni superiori ad 1.000.000€ |

| Portafogli Modello | 300€ IVA inclusa – Portafoglio All Weather 3.0 500€ IVA inclusa – Tutti i portafogli modello |

Ideale per chi vuole investire in autonomia senza interagire con il consulente |

| Corso PAC Genesi | 97€ IVA inclusa | Ideale per chi deve ancora costruirsi un proprio capitale |

La nostra parcella base per la consulenza finanziaria personalizzata continuativa parte da 5000€ + IVA, per cui il capitale minimo consigliato per una consulenza finanziaria personalizzata annuale è di 500.000€. Ad ogni modo effettuiamo sempre preventivi ad hoc, e per etica valutiamo sempre il rapporto costi-benefici prima di iniziare un rapporto di consulenza.

Per etica se i nostri costi sono superiori ai benefici che possiamo fornire al cliente, non procediamo alla consulenza.

Per capitali inferiori consigliamo il pacchetto di consulenze o la consulenza una tantum.

Con una consulenza personalizzata o una tantum puoi garantirti lo stretto contatto di un consulente finanziario indipendente altamente qualificato che saprà consigliarti gli strumenti adatti per raggiungere ogni tuo obiettivo.

Insomma, un vero e proprio consulente-pianificatore a tua disposizione!

Oltre la parcella: i costi che ogni investitore sostiene (e quelli che evita con Athena SCF)

Quando si parla di costi negli investimenti, spesso ci si concentra solo sulla parcella del consulente. Ma la verità è che ogni investitore, in qualsiasi contesto, sostiene una serie di costi strutturali. Anche chi investe da solo, o con consulenti tradizionali, non può evitarli.

Athena SCF sceglie la strada della massima trasparenza: troviamo corretto mostrarti tutti i costi reali, sia quelli inevitabili, sia quelli che puoi eliminare scegliendo una consulenza indipendente.

Costi inevitabili e “fisiologici” del mercato

Questi sono i costi che esistono sempre, anche se investi in autonomia:

- TER degli ETF: spesa annua di gestione degli strumenti (tipicamente dallo 0,07% allo 0,25%)

- Bid/Ask Spread: differenziale tra prezzo di acquisto e vendita

- Costi di negoziazione: variabili in base al broker scelto

- Imposte: bollo, imposta sul capital gain, imposta su dividendi e cedole (qui in realtà si tratta di imposte non di costi)

Questi costi non dipendono da Athena SCF e sono parte integrante del funzionamento dei mercati finanziari.

I costi che puoi evitare con la consulenza indipendente

Scegliendo Athena SCF, non paghi nessuna di queste voci:

- ❌ Commissioni di ingresso e uscita

- ❌ Commissioni di performance

- ❌ Costi di collocamento

- ❌ Retrocessioni ai consulenti

- ❌ Costi di custodia e mantenimento

- ❌ Incentivi nascosti legati alla vendita di prodotti

Perché fa la differenza

La maggior parte delle persone paga questi costi senza saperlo, spesso in forma occulta o “impacchettata” nei prodotti. Questo erode lentamente la performance, fino al 2–3% annuo in meno rispetto a una consulenza trasparente.

Con Athena SCF:

- 🔍 Ti aiutiamo a individuare e minimizzare i costi invisibili

- 🛡️ Progettiamo un portafoglio senza conflitti di interesse

- 📊 Ogni costo è esplicitato, ottimizzato e giustificato

Oltre alla nostra parcella fissa e trasparente, quando investi sostieni anche alcuni costi indiretti legati agli strumenti finanziari utilizzati. Questi non sono trattenuti da noi, ma fanno parte della normale struttura dei mercati:

- TER degli ETFTipicamente dallo 0,07% allo 0,25% annuo

- Bid/Ask spreadDifferenziale minimo tra acquisto e vendita

- Costi di negoziazioneSe previsti, dipendono dal broker scelto

🔍 Importante: Questi costi esistono sempre, anche se investi da solo o con altri consulenti finanziari (indipendenti o non). La differenza con Athena SCF è che li analizziamo, li rendiamo trasparenti e li ottimizziamo per proteggere il tuo rendimento. Nessun costo nascosto. Nessun conflitto di interesse.