La consulenza finanziaria è uno strumento essenziale per prendere decisioni informate e raggiungere obiettivi finanziari a lungo termine.

Tuttavia, è importante comprendere i costi associati alla consulenza finanziaria per poter prendere decisioni oculate e massimizzare il valore dei servizi ricevuti.

In questo articolo, scopriremo quanto costa la consulenza finanziaria indipendente. Esploreremo i diversi aspetti legati ai costi della consulenza finanziaria, mettendo in luce l’importanza di valutare attentamente il rapporto tra costo e valore offerto.

Costo consulente finanziario indipendente

Consulenza finanziaria indipendente quanto costa?

Tendenzialmente nel nostro settore, il costo di una consulenza finanziaria indipendente si aggira intorno all’1% + iva del patrimonio del cliente sotto consulenza, se parliamo di capitali inferiori al milione di euro.

Per un patrimonio di 200.000€ si pagano quindi in media 2.000€ + iva, annui.

N.B. Athena SCF non lavora con parcella variabile (ossia a %), ma tramite parcella FISSA. L’1% visto in precedenza si riferisce alle parcelle nel nostro settore.

Alcuni consulenti richiedono il pagamento anticipato (in unica tranche oppure dilazionato), altri no.

Questo costo ovviamente varia da consulente a consulente, e/o da SCF a SCF.

Siamo in libero mercato quindi potrai trovare anche consulenti che applicano parcelle minori o parcelle superiori, spetta a te richiedere preventivi, informarti sul consulente o sulla SCF in questione e valutare autonomamente.

Il costo oltre a variare da consulente a consulente varia anche in base:

- all’assistenza relativa al primo anno

- se ingloba la pianificazione o meno

- alla situazione del mercato dei tassi

Alcuni consulenti inoltre applicano costi diversi in base agli strumenti finanziari utilizzati in consulenza (es. se il portafoglio è 100% azionario, alcuni consulenti arrivano anche al 2-3% +iva).

Tuttavia come affermato in precedenza possiamo affermare che in media i costi applicati dal consulente finanziario indipendente si aggirano intorno all’1% per capitali inferiori ad un milione di euro.

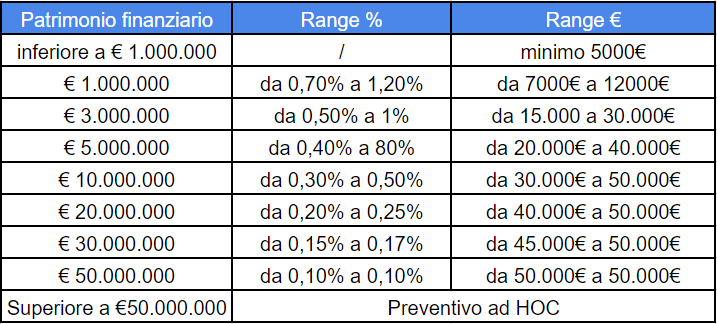

Tendenzialmente per capitali importanti si tende ad abbassare questa percentuale, come puoi notare dalla tabella seguente.

N.B. Come vedremo successivamente questi costi sono di gran lunga inferiori ai costi di investimento nel caso di consulenti bancari o promotori finanziari. Il risparmio potenziale lato costi se si investe tramite un consulente finanziario può essere davvero notevole. Questo risparmio poi apporta guadagni davvero importanti nel lungo periodo (tramite interesse composto da risparmio di costi).

Parcella consulente finanziario indipendente

Devi sapere che esistono diverse tipologie di parcella “fee-only” sul patrimonio finanziario. Non tutti i consulenti finanziari indipendenti applicano una % variabile sul capitale sotto consulenza.

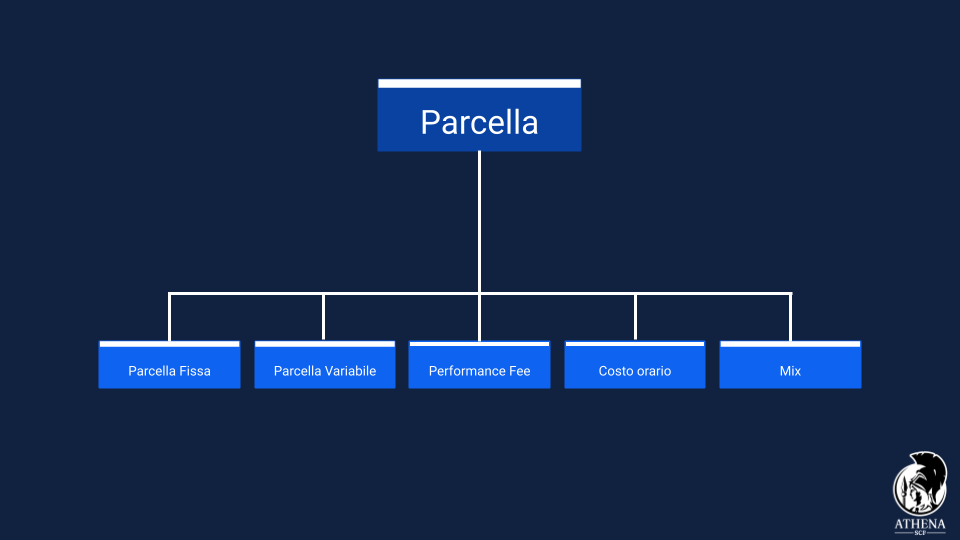

In particolare, esistono 4 diverse tipologie di parcella:

- parcella variabile in base al patrimonio;

- parcella fissa, dove avrai a disposizione assistenza per un anno intero;

- performance fee, dove a seconda dei tuoi guadagni dovrai destinare una parte di essi al tuo consulente;

- costo orario.

- mix

La legge consente ai consulenti finanziari indipendenti l’utilizzo di tutte queste tipologie di parcella, ma non tutte queste tipologie di parcella sono in realtà prive di potenziali conflitti di interesse. A nostro avviso solo la parcella fissa consente l’imparzialità di giudizio.

La scelta di quale parcella applicare, non è solo una volontà della società di consulenza, ma deve essere anche condivisa tra il consulente stesso ed il proprio cliente.

Infatti, ogni società di consulenza finanziaria indipendente (e ogni consulente indipendente) può decidere come farsi pagare, ma troviamo sia etico e corretto istruire il cliente sul funzionamento della parcella e sulle conseguenze che alcune tipologie di parcella possono avere sul rapporto di consulenza finanziaria.

Athena SCF predilige una parcella fissa (continuando la lettura scoprirai le motivazioni), anche se, come detto, deve essere chiaramente condivisa con il proprio cliente.

La parcella fissa è utile al piccolo risparmiatore?

Assolutamente si, perché permette di risparmiare ingenti somme di denaro rispetto alla consulenza finanziaria tradizionale effettuata da banche e promotori finanziari. Si parla di un risparmio che spesso va ben oltre il 90%. La parcella fissa inoltre è molto più economica per il cliente rispetto ad altre tipologie di parcella.

La parcella fissa infatti, è applicabile a qualsiasi livello con ottimi risultati per ambo le parti.

Performance fee

La performance fee è una tipologia di parcella che viene pagata dal cliente in base ai risultati ottenuti dal suo portafoglio finanziario. Il consulente finanziario quindi guadagna (spesso tanto) se guadagna il cliente. Mentre guadagna poco se il cliente guadagna poco, o non guadagna nulla se il cliente è in perdita.

Detta così sembrerebbe bellissimo vero? Purtroppo vi è un pesante conflitto di interesse, ed un incentivo che va a ledere l’imparzialità di giudizio.

Perché Athena SCF opera tramite di una parcella fissa, invece che una parcella basata sulla performance?

Se in qualità di Athena SCF ci facessimo pagare con una parcella a performance, si creerebbe un (grande) potenziale conflitto d’interesse nel proporre al nostro cliente una tipologia di investimento maggiormente rischiosa per cercare noi stessi guadagni più elevati. Questo andrebbe a ledere l’imparzialità di giudizio. Questo potenziale conflitto di interesse ad ogni modo è legale, e spesso questa tipologia di parcella piace al cliente ignaro di questo conflitto.

Detto in altre parole un consulente può optare per questa tipologia di parcella, questa tipologia di parcella non è contraria alla legge, ma non troviamo sia etico optare per questo tipo di parcella per il conflitto di interesse che determina.

Inoltre, la commissione a performance, è una parcella a lungo termine sempre più onerosa, può ridurre in maniera consistente i tuoi guadagni. Spesso è lo stesso cliente che vuole questa tipologia di parcella dopo cali drastici di mercato, non sapendo che quando il mercato di riprende dovrà pagare una maxi parcella al suo consulente.

Chiaramente questa non è la consulenza che ha in mente e che guida i principi di Athena SCF. Noi non vogliamo avere nessun tipo di conflitto di interesse.

Il nostro unico pensiero è il raggiungimento degli obiettivi di finanziari (e di vita) del cliente, tramite consulenza finanziaria totalmente indipendente.

Parcella variabile

In questo caso il cliente paga in % (spesso 1% per capitali sotto un milione di euro) in base al suo patrimonio finanziario sotto consulenza. La % va a diminuire man mano che sale l’importo sotto consulenza.

Spesso questa tipologia di parcella è “fastidiosa” per il cliente.

Perché Athena SCF non opera tramite parcella variabile (a percentuale)? In realtà abbiamo operato in passato tramite questa tipologia di parcella ma abbiamo sperimentato sulla nostra pelle che anche in questo caso si crea un potenziale conflitto di interesse.

Ti faccio un esempio, se un nostro cliente ci chiedesse un consiglio sull’acquisto di un immobile, noi saremo incentivati a sconsigliare l’acquisto in ogni caso, oppure a consigliare l’acquisto tramite mutuo, altrimenti perderemmo capitali sotto consulenza. Questo incentivo compromette l’imparzialità di giudizio, e causa un pesante conflitto d’interesse. Non è questo ciò che vogliamo.

Parcella oraria

La commissione oraria invece si utilizza per consulenze spot, altrimenti potrebbe generarsi anche qui un incentivo a fare più consulenze del dovuto al cliente. Non troviamo sia etico in questo caso per l’incentivo che si viene a generare utilizzare questo genere di parcella in caso di consulenze finanziaria personalizzate continuative.

Ad ogni modo è la tipologia di parcella che utilizziamo per le consulente una tantum. In caso di consulenze una tantum non vi è l’incentivo (se non minimo) a fare più consulenze del dovuto.

Mix di tutte le tipologie

Un mix nell’utilizzo di più parcelle genera in ogni caso conflitto di interesse. Perché se si utilizza una parcella + qualsiasi di quelle viste in precedenza si crea conflitto di interesse.

Per questo non lavoriamo tramite questa tipologia di parcella.

Parcella fissa

Per questo l’unica tipologia di parcella corretta a nostro avviso è la parcella fissa. Dato che è fissa non vi è un incentivo di alcun tipo, ed il consulente finanziario indipendente riesce ad essere totalmente imparziale nei suoi giudizi e consigli, riesce quindi a fornire realmente una consulenza finanziaria totalmente indipendente.

Come viene calcolata la parcella fissa? dipende in linea generale da:

- profilo di rischio del cliente, se il cliente decide di avere un portafoglio rischioso, ciò genera anche complessità nella sua gestione e di conseguenza un impegno maggiore da parte della SCF;

- complessità e tempo dedicato ai clienti, il know how messo in gioco dalla SCF, oltre che dedicare tempo al cliente stesso;

- costi di ricerca e informazioni indipendenti, questo è uno dei punti più importanti perché le fonti cui la SCF fa riferimento devono essere indipendenti;

- dimensione del patrimonio.

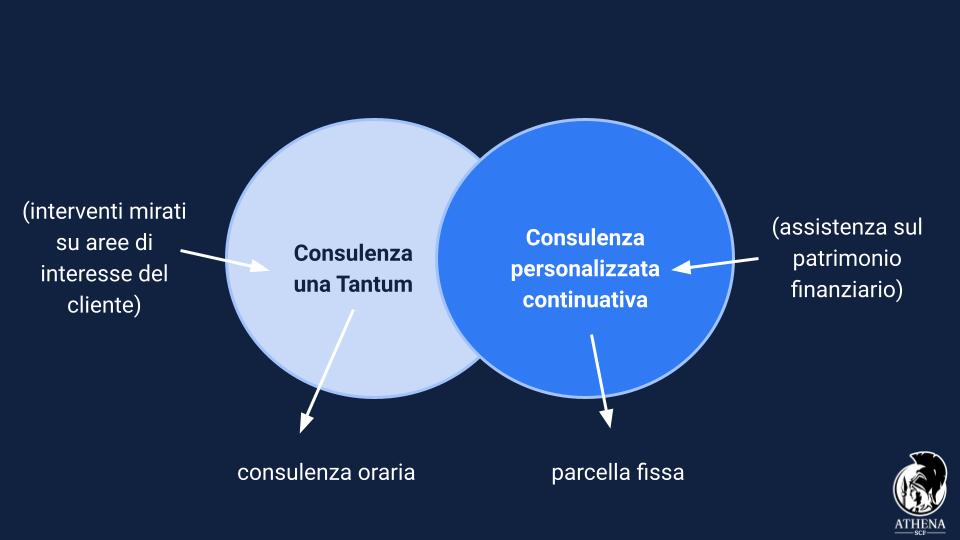

Tipologie di parcella su consulenze continuative e consulenze una tantum

Che tipologie di parcelle si dovrebbero utilizzare in base alla tipologia di consulenza?

Se il servizio si basa su interventi mirati su aree di interesse del cliente, stiamo parlando di consulenze una tantum allora il compenso può essere determinato su base oraria. Se parliamo invece di assistenza continuativa sul patrimonio finanziario del cliente stiamo parlando di consulenza personalizzata continuativa, in questo caso troviamo corretto utilizzare la parcella fissa.

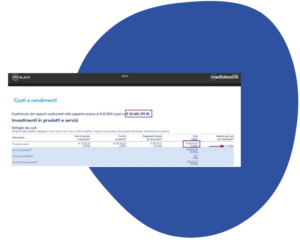

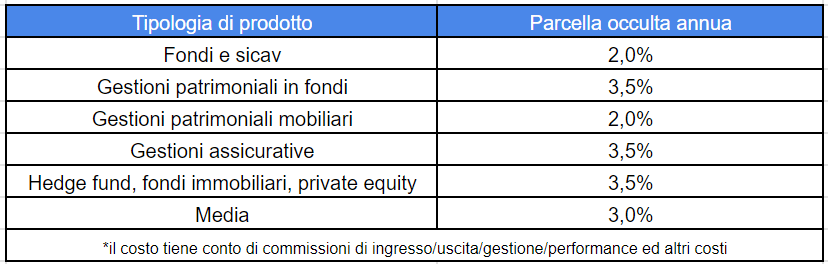

Quanto si risparmia rispetto ad investire in banca?

Come puoi notare dall’immagine precedente i costi applicati da banche e promotori finanziari sono davvero più elevati di quelli dei consulenti finanziari indipendenti.

La parcella “occulta” che i gestori attivi chiedono per i propri fondi è in media del 3% (senza considerare altre tipologie di commissioni).

Questi costi sono una zavorra per i tuoi investimenti ed un danno enorme se li andiamo a considerare nel lungo periodo.

L’incidenza dei costi può arrivare facilmente anche al 60% sul capitale finale investito su un investimento a 30 anni.

Grazie alla figura del consulente finanziario indipendente puoi risparmiare fino al 90% dei costi che gravano sui tuoi investimenti. Ogni anno!

Tra i nostri clienti salvati da questa follia macabra, in media il TER del loro portafoglio (il ter è il costo di portafoglio) era del 3% circa se non più.

Per clienti con 1 milione di euro, investire con banche e promotori vuol dire regalare 30.000 euro annui minimo (tutti gli anni sia se il mercato va bene sia se va male il mercato) a banche e gestori. Con noi il cliente ha risparmiato oltre 20.000€ annui.

Se vuoi puoi utilizzare il nostro tool proprietario per controllare il risparmio ottenibile grazie a noi.

N.B. non si tratta solo di risparmio, che comunque anche preso singolarmente fa tutta la differenza del mondo nel lungo periodo. Si tratta anche di qualità data dall’assenza di conflitto di interesse. Non è nostro interesse venderti/consigliarti prodotti non efficienti e non validi. La qualità dei tuoi investimenti quindi migliorerà notevolmente.

Athena SCF, in linea con la propria visione di curare ogni singolo aspetto e obiettivo del cliente, è fortemente contraria all’applicazione di parcelle relative alla performance o variabili.

Infatti, quello che proponiamo è una parcella fissa. La nostra parcella base parte da 5000€ + IVA, per cui il capitale minimo consigliato per una consulenza finanziaria personalizzata annuale è di 500.000€. Ad ogni modo effettuiamo sempre preventivi ad hoc, e per etica valutiamo sempre il rapporto costi-benefici prima di iniziare un rapporto di consulenza.

Per etica se i nostri costi sono superiori ai benefici che possiamo fornire al cliente, non procediamo alla consulenza.

Con una consulenza personalizzata o una tantum puoi garantirti lo stretto contatto di un consulente finanziario indipendente altamente qualificato che saprà consigliarti gli strumenti adatti per raggiungere ogni tuo obiettivo.

Insomma, un vero e proprio consulente-pianificatore a tua disposizione!

Non esitare e vieni a trovarci,

ti aspettiamo!