Vuoi andare in pensione prima di raggiungere l’età di vecchiaia? Lo stato ti dà la possibilità di andare in pensione anticipata grazie a delle normative, tra queste abbiamo Quota 103. Conviene davvero lasciare il mondo del al lavoro prima dei 67 anni con questa “formula”?

Esistono altri strumenti di pensione anticipata, oltre a quota 103?

Quanto andrai a perdere in termini di assegno pensionistico qualora usufruissi di questa pensione anticipata?

Risponderò a queste e altre domande in questo articolo, quindi ti consiglio di leggerlo fino alla fine in cui tirerò le somme numeri alla mano.

[toc]

Quota 103 e i requisiti

La pensione anticipata è possibile anche grazie alla possibilità offerta dalla nuova normativa.

Il decreto 4 del 2019, in particolare l’articolo 14.1 relativo alla pensione anticipata è stato modificato con la legge del dicembre ‘23.

La pensione anticipata spetta ora a chi abbia maturato questi due requisiti:

- età anagrafica di almeno 62 anni

- anzianità contributiva minima di 41 anni

Il totale dà appunto il risultato 103.

Il requisito anagrafico non tiene conto dell’aumento della speranza di vita e, la decorrenza della pensione anticipata è di 3 mesi (per lavoratori del settore privato) o 6 mesi (per lavoratori del settore pubblico) dalla maturazione dei requisiti sopra enunciati.

Di fatto il pensionamento viene slittato di 3 o 6 mesi rispetto a quando si sono maturati i requisiti.

Per i dipendenti della scuola statale e dell’AFAM valgono le sole due finestre di settembre 2024 e novembre 2024.

Per quanto riguarda il secondo requisito, ovvero il contributivo, questo è raggiungibile anche cumulando più forme di assicurazione obbligatorie gestite dall’inps, per esempio la gestione separata.

Un caso interessante è quando si hanno periodi coincidenti di contribuzione assicurativa in diverse gestioni.

In questo caso, al fine del calcolo, vengono considerati quelli versati nella gestione nella quale si è versato un numero minore di contributi.

In linea generale, quota 103 è ottenibile da tutti lavoratori del settore privato e pubblico, inclusi autonomi e iscritti alla Gestione Separata Inps.

Non si applica ai militari, Forze di Polizia, Vigili del Fuoco, Guardia di Finanza e a liberi professionisti iscritti alle rispettive Casse (avvocati, psicologi ecc.)

La pensione anticipata è incompatibile con qualsiasi attività lavorativa svolta, fatta eccezione per l’attività di lavoro autonomo occasionale fino ad un massimo di € 5000 annui.

E’ una possibilità che va valutata attentamente considerando tutti gli aspetti considerati.

Finestre di accesso

I lavoratori dipendenti del settore privato e i lavoratori autonomi:

- che hanno ottenuto i requisiti al 31/12/2022, possono accedere a quota 103 dal 01/04/2024;

- che hanno raggiunto i requisiti dal 1/01/2023, possono accedere a quota 103 dopo 3 mesi dal raggiungimento dei requisiti

Nel caso in cui il trattamento pensionistico sia a carico di una gestione diversa da quella esclusiva dell’AGO, la decorrenza utile di Quota 103 è fissata al primo giorno del mese successivo all’apertura della finestra.

Per quanto riguarda i lavoratori dipendenti del settore pubblico:

- chi ha raggiunto i requisiti entro il 31/12/2022, può accedere a quota 103 dal 1/08/23;

- chi ha maturato i requisiti dal 1/01/2023, può accedere a quota 103 trascorsi 6 mesi dai raggiungimento dei requisiti ma non prima del 1/08/2023

Per questi lavoratori, se il trattamento pensionistico è a carico di una gestione esclusiva dell’AGO, la decorrenza di Quota 103 è fissata al primo giorno utile successivo all’apertura della finestra. Se invece è a carico di una gestione diversa, la decorrenza utile è fissata al primo giorno del mese successivo all’apertura della finestra.

Quota 103: il calcolo

Prima di procedere all’analisi dei numeri, è importante fare una premessa.

Devono essere prima considerati due aspetti che caratterizzano la normativa in tema di pensione pubblica:

- età di vecchiaia

- pensione minima

In merito al primo, l‘età per l’accesso al pensionamento di vecchiaia è di 67 anni; requisito valido anche per il biennio 2025- 2026.

Per quanto riguarda invece il secondo punto, la pensione minima è pari a € 598,61 mensili.

Detto questo, possiamo dire che l’assegno pensionistico con quota 103 non può essere superiore a quattro volte il trattamento minimo per ogni anno.

Risulta facilmente calcolabile il valore massimo mensile lordo dell’assegno ovvero € 2.394,44 (598,61 x 4).

Una volta raggiunta poi l’età di vecchiaia, la pensione viene adeguata al tasso di inflazione in vigore.

La determinazione dell’importo pensionistico con quota 103 avviene seguendo la disciplina applicabile ad un qualsiasi trattamento pensionistico.

Il calcolo viene effettuato quindi utilizzando il sistema:

- retributivo sino al 31.12.2011, poi contributivo, per chi possiede oltre 18 anni di contributi al 31.12.1995;

- retributivo sino al 31.12.1995, poi contributivo, per chi possiede meno di 18 anni di contributi al 31.12.1995;

- integralmente contributivo per chi non possiede contributi al 31.12.1995.

Recenti aggiornamenti

La recente legge di bilancio ha prorogato la pensione con quota 103 dal 31 dicembre 2023 al 31 dicembre 2024 con degli aggiornamenti.

Con la recente normativa, si è introdotto il criterio contributivo come unico metodo di calcolo della pensione.

Quindi il calcolo dell’assegno con il metodo contributivo verrà applicato anche sugli anni di lavoro precedenti al 31 dicembre 1995.

Per quanto riguarda la “finestra mobile” sale dai 3 mesi menzionati in precedenza ai 7 mesi (per i dipendenti privati).

I dipendenti pubblici vedono invece allungare questo tempo dai 6 mesi ai 9 mesi.

Rimangono esclusi invece il personale della difesa, sicurezza e soccorso pubblico.

Rimane valida la possibilità di utilizzare i contributi nella gestione separata (non ne nelle casse professionali) per raggiungere il requisito contributivo.

Stesso discorso per il cumulo dei redditi. Si può continuare a svolgere un lavoro autonomo occasionale con reddito annuale massimo di € 5000.

Questo aggiornamento ha introdotto cambiamenti sostanziali riguardo il pensionamento anticipato con quota 103, penalizzando specialmente chi ha contributi versati prima del 1995 che li vede considerati con il metodo contributivo e non più con il retributivo.

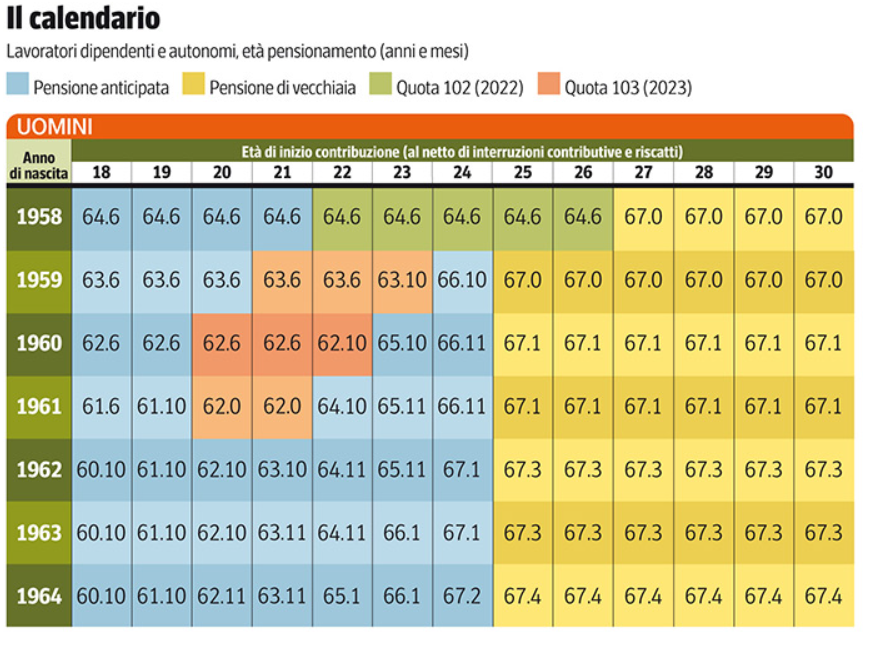

L’immagine sotto, presa dal Corriere della Sera, sintetizza l’età di possibile pensionamento anticipato per quota 103 e il confronto con altri tipi di pensioni:

- anticipata

- vecchiaia

- quota 102

Quota 103 o pensione anticipata ordinaria?

Abbiamo visto che la riforma della quota 103 del 2024 ha stabilito condizioni meno favorevoli alla pensione anticipata con questa modalità.

A fine anno sarebbe interessante vedere se il numero delle richieste sarà maggiore minore o uguale al 2023 ma già ad oggi le adesioni sono di gran lunga più basse rispetto all’anno precedente.

A questo punto ti starai chiedendo se convenga usare quota 103 o preferire la pensione anticipata ordinaria.

La riduzione del tetto massimo della pensione e l’allungamento finestre di uscita renderanno la quota 103 ancora conveniente?

Prima di darti una risposta è bene ripassare in breve due caratteristiche della pensione anticipata ordinaria.

I requisiti contributivi validi fino a dicembre 2026 sono:

- 42 anni e 10 mesi per gli uomini

- 41 anni e 10 mesi per le donne

Al momento della richiesta si deve aver cessato qualsiasi tipologia di lavoro dipendente ma successivamente non viene vietata la cumulabilità con altri lavori dipendenti o autonomi.

Per il lavoro autonomo non è nemmeno richiesta la cessazione dell’attività svolta al momento del prepensionamento.

Il sole 24 ha provato a rispondere con un esempio davvero semplice da comprendere, che vorrei condividere con te.

Poniamo il caso di una lavoratrice donna di 63 anni nel 2024 e 56 mila euro di RAL (retribuzione annua lorda).

Il requisito contributivo viene maturato a dicembre 2023 con decorrenza della quota 103 ad aprile 2024.

La donna avrebbe una pensione lorda mensile calcolata con il metodo misto di € 2620, versando contributi fino appunto a marzo 2024.

In questo caso non rientra nel tetto di cinque volte il trattamento minimo previsto dalla nuova Quota 103.

Qualora maturasse a gennaio 2024 il requisito, la lavoratrice rientrerebbe nella Quota 103 maturata a gennaio 2024 e percepita da settembre 2024, con un assegno mensile lordo di € 1950.

Se decidesse invece di aspettare il requisito della pensione anticipata ordinaria a ottobre 2024 avrebbe un assegno senza limitazioni di €2720 al mese.

In questo singolo caso converrebbe rinunciare a quota 103 e lavorare qualche mese in più e avere un assegno mensile molto più alto.

Conclusioni e considerazioni

Abbiamo visto quello che di fatto è la pensione anticipata attraverso la quota 103 e i requisiti necessari per ottenerli.

Ti ho mostrato anche che fare progetti con le decisioni del governo riguardo le normative pensionistiche è davvero dura.

Infatti la stessa quota 103 è stata modificata dal 2023 al 2024 e si parla già di una possibile quota 104 nei prossimi anni.

Ciò significa che è necessario essere sempre aggiornati circa le leggi riguardanti le riforme pensionistiche e monitorare attentamente la propria posizione contributiva.

Con una piena comprensione di quello che sono i tuoi contributi versati e tutto ciò che puoi ottenere attraverso riscatto laurea, riscatto anni militare, cumulo con gestione separate eccetera, si ha la possibilità di valutare quello che è veramente utile e quello che invece è solo uno spreco di soldi.

Fare scelte sbagliate in ambito pensionistico può far perdere soldi e ottenere un assegno pensionistico considerevolmente più basso per il resto della tua vita.

Noi di Atena scf ci occupiamo di pianificazione previdenziale attraverso l’analisi della posizione contributiva in abbinamento ad una giusta strategia di adesione alla previdenza complementare.

Infatti oltre a valutare una pensione anticipata attraverso la procedura normale o quota 103 ti ricordo che anche con la previdenza complementare puoi uscire anticipatamente attraverso la RITA.

Come vedi le strade sono tante e la scelta ottimale assoluta non esiste.

Contattaci per avere una consulenza previdenziale personalizzata.