Sei un medico o un esercente di professioni sanitarie?

Scopri il fondo pensione di categoria FondoSanità dedicato alla vostra professione medica.

L’ENPAM (Ente nazionale di previdenza e assistenza medici) non ti basterà per mantenere il tuo tenero di vita durante il pensionamento.

La previdenza complementare o integrativa è necessaria per salvaguardare il futuro tuo e della tua famiglia.

[toc]

Che cos’è il FondoSanità?

Il FondoSanità è il fondo pensione di categoria per tutti gli esercenti delle professioni sanitarie (qui il sito ufficiale)

FondoSanità è istituito come associazione riconosciuta ed iscritto all’albo tenuto dalla Commissione di vigilanza sui Fondi Pensione (COVIP) con il numero 77.

Nasce nel 1996 come fondo pensione per i dentisti e nel 2007 decide di trasformarsi in quello attuale unendo al suo interno altre categorie sanitarie.

Chi può aderire al FondoSanità?

- Medici, Odontoiatri, studenti del 5° e 6° anno iscritti all’Ente Nazionale di Previdenza ed Assistenza dei Medici e degli Odontoiatri (ENPAM)

- Infermieri iscritti all’Ente Nazionale Previdenza Assistenza Professione Infermieristica (ENPAPI)

- Farmacisti iscritti all’Ente Nazionale di Previdenza ed Assistenza Farmacisti (ENPAF)

- Infermieri, Assistenti Sanitari e Vigilatrici d’infanzia iscritti alla Federazione Nazionale degli Ordini delle Professioni Infermieristiche (FNOPI)

- Veterinari iscritti al Sindacato Italiano Veterinari Medicina Pubblica (SIVEMP)

- Dipendenti Fonti Istitutive

- Famigliari fiscalmente a carico dell’iscritto

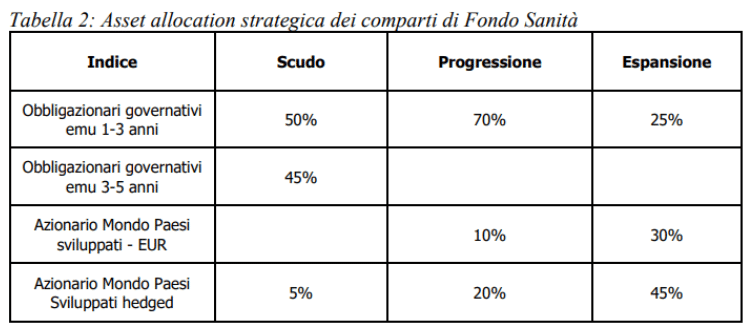

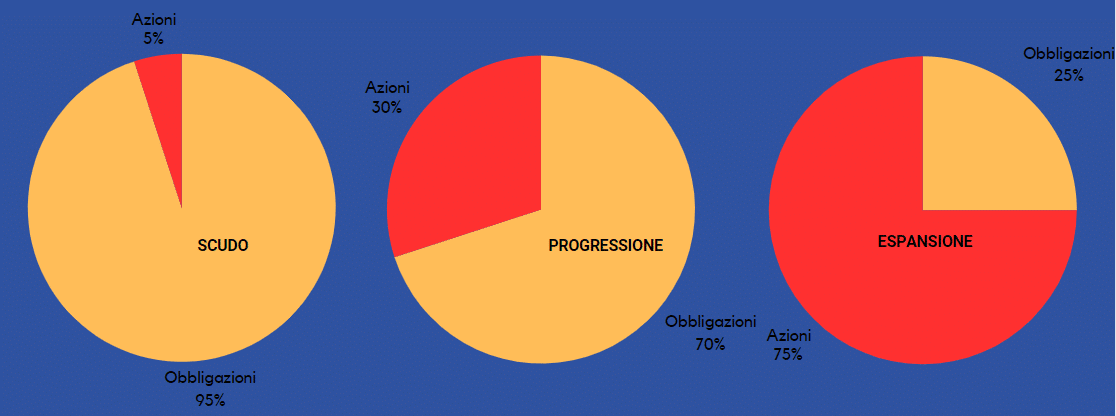

I comparti di investimento del fondo pensione dei medici

FondoSanità ha 3 comparti:

- comparto scudo

- comparto progressione

- comparto espansione

Il comparto di investimento varia a seconda del rapporto rischio/rendimento.

Non ne esiste uno migliore ma esiste un comparto più adatto alle tue esigenze.

L’asset allocation dei 3 comparti è il seguente, segue anche un grafico a torta per una maggiore comprensione:

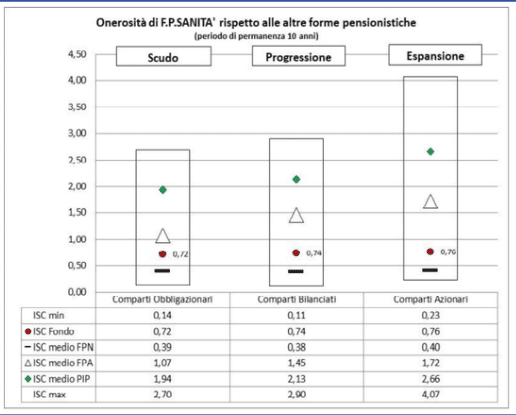

Rendimenti e Costi

I rendimenti del fondo pensione dei medici FondoSanità sono i seguenti:

I costi misurati con ISC (indicatore sintetico dei costi) del fondo pensione dei medici FondoSanità sono i seguenti:

Questi invece sono i costi del FondoSanità confrontati con altri fondi pensione:

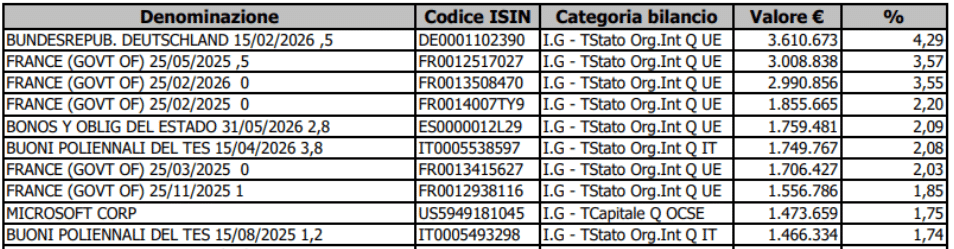

Comparto Scudo

Il comparto SCUDO corrisponde ad una politica di investimento volta a perseguire una composizione del portafoglio orientata verso attività a basso rischio e di pronta liquidabilità, quali investimenti in titoli di debito e parti di OICR relative a gestioni in titoli di debito a basso rischio. E’ prevista solo una minima percentuale di esposizione del comparto su titoli azionari, direttamente o tramite quote di OICR. Il rischio sottostante ai titoli di debito viene controllato essenzialmente attraverso parametri di durata finanziaria e di merito creditizio dell’emittente (rating minimo).

- orizzonte temporale: medio

- grado di rischio: basso

- risorse comparto affidate a Anima e Eurizon

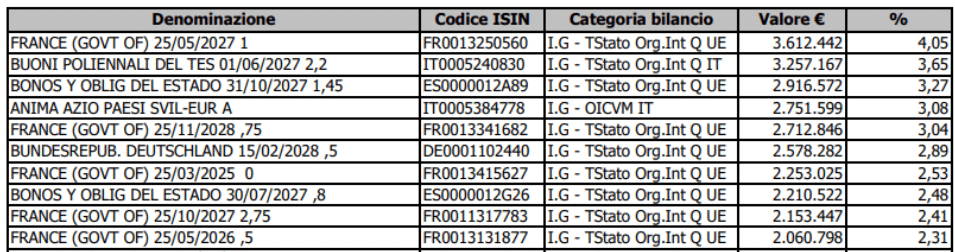

Le prime 10 posizioni del comparto scudo sono le seguenti:

Comparto Progressione

Il comparto PROGRESSIONE corrisponde ad una politica di investimento volta a perseguire una struttura del portafoglio orientata ad una composizione bilanciata del medesimo in titoli di debito, parti di OICR relative a gestioni in titoli di debito, titoli di capitale e quote di OICR relative a gestioni in titoli di capitale. Sul fronte degli investimenti in titoli di capitale si utilizza una logica di ampia diversificazione, nella convinzione che solo potendo spaziare su asset class differenziate per area geografica e settore merceologico sia possibile raggiungere la massima efficienza gestionale e il miglior binomio rendimento-rischio.

- orizzonte temporale: medio-lungo

- grado di rischio: medio

- risorse comparto affidate a Credi Suisse e Eurizon

Le prime 10 posizioni del comparto progressione sono le seguenti:

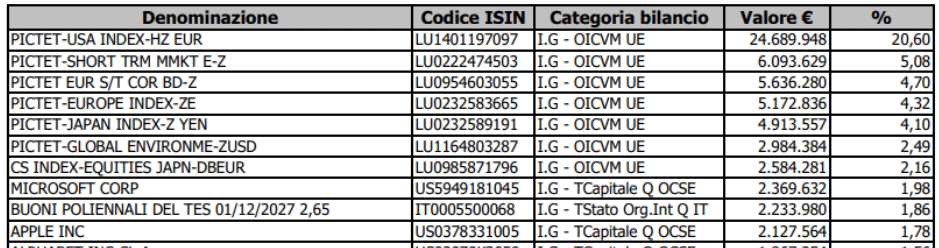

Comparto Espansione

Il comparto ESPANSIONE corrisponde ad una politica di investimento volta a perseguire una struttura del portafoglio prevalentemente orientata verso titoli di capitale. In modo simile a quanto indicato per il comparto PROGRESSIONE, sul fronte degli investimenti in titoli di capitale, si utilizza una logica di ampia diversificazione, nella convinzione che solo potendo spaziare su asset class differenziate per area geografica e settore merceologico sia possibile raggiungere la massima efficienza gestionale e il miglior binomio rendimento-rischio.

- orizzonte temporale: lungo

- grado di rischio: medio-alto

- risorse comparto affidate a Pictet e Credit Suisse

Le prime 10 posizioni del comparto espansione sono le seguenti:

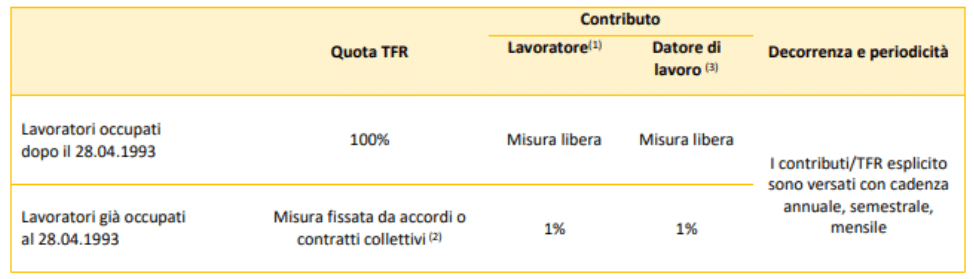

Contribuzione, Prestazioni e Rendite

La contribuzione prevede 3 quote:

- TFR

- contributo lavoratore

- contributo datore di lavoro, se presente contributo lavoratore

Le prestazioni al momento del pensionamento sono definite nella modalità seguente.

L’aderente, al momento della maturazione dei requisiti necessari per fruire della pensione pubblica, deve decidere se percepire la prestazione unicamente sotto forma di pensione complementare (rendita) o se percepirla in parte sotto forma di rendita (nella misura minima del 50% del montante finale accumulato) ed in parte sotto forma di capitale (nella misura massima del 50% del montante finale accumulato).

In altre parole la prestazione può essere 100% rendita o 50% rendita e 50% capitale.

L’aderente può chiedere che la prestazione gli venga erogata unicamente sotto forma di capitale qualora, convertendo in rendita non meno del 70% del montante finale accumulato, la rendita medesima risulti inferiore al 50% dell’assegno sociale.

La rendita può essere di diverse tipologie:

- rendita vitalizia immediata a premio unico

- rendita vitalizia immediata a premio unico, reversibile al 60%

- rendita vitalizia immediata a premio unico, reversibile al 60%, con raddoppio della prestazione in caso di insorgenza dello stato di non autosufficienza dell’assicurato

- rendita vitalizia immediata a premio unico, pagabile in modo certo per 5 anni o 10 anni

- rendita vitalizia immediata a premio unico e raddoppio della prestazione in caso di insorgenza dello stato di non autosufficienza dell’assicurato

Benefici Fiscali fondo pensione medici

Quando si parla di benefici fiscali sui fondi pensione possiamo individuare 3 macro categorie:

- I contributi versati a FondoSanità sono oneri deducibili in capo all’iscritto per un importo annuale complessivamente non superiore a 5.164,57€. Nel calcolo del limite non devi considerare il flusso di TFR esplicito eventualmente conferito. Se sei iscritto a più forme pensionistiche complementari, nel calcolo della deduzione devi tener conto del totale delle somme versate. Qualora la contribuzione versata in corso d’anno a FondoSanità sia superiore ai limiti di deducibilità fiscale previsti per legge, gli associati devono comunicare la quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della prestazione pensionistica.

- La tassazione della rendita vitalizia del 15% è ridotta dello 0,30 per ogni anno eccedente il 15° anno di partecipazione fino ad arrivare al 9%.

- I risultati derivanti dall’investimento dei contributi sono tassati con aliquota del 20%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria. Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che trovi indicati nei documenti del Fondo Pensione sono quindi già al netto di questo onere.

Anticipazioni FondoSanità

Si possono richiedere anticipazioni al FondoSanità solo in queste 3 occasioni:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

Rendita Integrativa Temporanea Anticipata (RITA)

Puoi inoltre smettere prima di lavorare e uscire prima dal mondo del lavoro grazie alla Rendita Integrativa Temporanea Anticipata (RITA).

La RITA ti permette di uscire fino a 5 anni (o 10 anni) prima dal mondo del lavoro.

La prestazione consiste nell’erogazione di un capitale frazionato in forma di rendita temporanea fino alla maturazione dei requisiti pensionistici, rappresentato dal montante accumulato dall’iscritto.

La periodicità del frazionamento è trimestrale.

Nel caso in cui non venga utilizzata l’intera posizione individuale a titolo di RITA, l’iscritto conserva il diritto di usufruire delle ordinarie prestazioni in capitale e rendita a valere sulla porzione residua di montante individuale.

Per usufruire della Rendita Integrativa Temporanea Anticipata (RITA), gli iscritti devono possedere i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5anni successivi alla cessazione dell’attività lavorativa;

c) maturazione requisito contributivo complessivo nei regimi obbligatori di appartenenza di almeno 20 anni;

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari

In alternativa, la RITA è riconosciuta ai lavoratori con i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo di tempo superiore a 24 mesi;

c) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi al compimento del termine precedente di cui alla lettera b);

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari.

Cosa puoi fare ora?

Sei sei un medico o un esercente delle professioni sanitarie e vuoi ricevere supporto nelle decisioni previdenziali e sugli investimenti puoi contattarci.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con FondoSanità ne con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Athena SCF è una società di consulenza finanziaria esperta nei servizi di consulenza previdenziale e nei servizi di consulenza finanziaria.

Una risposta

Buongiorno, nel 2015 ho regalato a mia figlia Silvia, farmacista, l’iscrizione al Fondo Sanità versando euro 1026.00, n° di iscrizione 5497. In seguito mia figlia non è più stata in grado di effettuare ulteriori versamenti. In questi giorni mi è capitato di vedere il prospetto relativo delle prestazioni pensionistiche maturate, ebbene i 1026.00 euro versati il 30.11.2015 al 31.12.2024 sono diventati 522,53 euro, quindi sono dimezzati. Ovviamente non mi aspettavo grandi risultati, ma poichè il rendimento e le spese sono comunque proporzionali al capitale, mi pensavo qualcosa più di 1000 euro. In attesa di riscontro e chiarimenti porgo distinti saluti.