Sono passati 50 anni dall’uscita del libro “A Random Walk Down Wall Street” o tradotto in italiano “A spasso per wall street” scritto da Burton Malkiel.

Dal 1973 al 2023 il libro è arrivato a contare ben 13 edizioni per un totale di 1,5 milioni di copie vendute.

Se mi chiedi perché voglio parlarti di questo libro e cosa ne penso ti dico sono una frase:

mi ha cambiato la vita.

Personalmente è a mani basse il miglior libro sulla finanza e sugli investimenti mai scritto.

Non mento se dico che uno dei miei sogni è che venisse letto ed insegnato a scuola.

Direi però di finire con gli elogi e di passare oltre.

In questo articolo voglio parlarti dei 10 esercizi fai da te per diventare un investitore di successo.

[toc]

Esercizio 1: Accumula le risorse necessarie

“La sola cosa veramente importante che puoi fare per raggiungere la sicurezza finanziaria è iniziare un regolare progetto di risparmio, e farlo il prima possibile”.

Quello che consiglia Malkiel è di avere più fiducia nella durata piuttosto che nella tempestività dei colpi fortunati.

Ti porto questo esempio riportato nel libro Stocks For The Long Run: “un euro investito in azioni nel 1802 sarebbe cresciuto fino a quasi 11 milioni nel 2009”.

Un’altra perla del libro recita: “se fai fatica a essere disciplinato ricorda che l’unica cosa peggiore della morte è sopravvivere ai soldi che hai messo da parte per la pensione”:

Esercizio 2: Non farti sorprendere a mani vuote. Difenditi con riserve di liquidità e assicurazioni

La vita è un gioco difficile e i bisogni finanziari imprevisti capitano a chiunque.

Proprio nel momento che non ti aspetti accadrà tutto contemporaneamente per esempio la rottura della lavatrice con l’urgenza di andare dal dentista oppure la perdita del lavoro con l’auto in panne.

Molti consulenti ti diranno di investire tutto per non perdere le opportunità di investimento così da farti comprare i prodotti della banca per cui lavorano ma io non sono tra quelli e ti sprono invece ad accumulare liquidità per far fronte agli imprevisti.

Questa riserva di liquidità dovrebbe coprire 6 mesi del costo della vita della vostra famiglia.

La maggior parte delle persone poi ha bisogno di coperture assicurative.

La polizza per proteggere l’abitazione, quella per la malattia e gli infortuni o le assicurazioni sulla vita per i portatori di reddito.

Quest’ultima è necessaria soprattutto per chi ha famiglia con bambini piccoli che dipendono dai tuoi guadagni.

Esistono due tipi di polizze: quelle fatte bene e quelle fatte male.

Quelle fatte male sono le polizze che uniscono investimenti e copertura assicurative, per esempio le unit linked, mentre quelle fatte bene sono quelle pure come la TCM o LTC.

Stai lontano dalle polizze ibride con moltissimi costi che ti proteggono poco e accrescono solo le tasche di chi te le vende, inoltre valuta la compagnia assicurativa che deve essere solida per avere la certezza che farà fronte agli impegni che ha preso con voi.

Esercizio 3: Diventa competitivo. Fai in modo che il rendimento delle vostre riserve di liquidità tenga il passo dell’inflazione

Ci sono alcuni strumenti finanziari nel breve periodo che possono garantire un tasso di interesse accettabile che può cercare di fronteggiare l’inflazione (probabilmente non quella attuale ma quella media storica).

Sto parlando dei conti deposito e dei buoni del tesoro come i BOT (buoni ordinari del tesoro) o i BTP (buoni del tesoro poliennali).

Più volte sul blog abbiamo parlato dei migliori conti deposito e dei migliori titoli di stato a breve termine con cui far fronte al bisogno della liquidità e della protezione parziale dell’inflazione.

Se sui primi grava un’imposta del 26%, sui secondi l’imposta è agevolata al 12,50%.

E proprio sull’argomento tassazione arriva il quarto e penultimo esercizio di oggi.

Esercizio 4: Schiva le tasse

A differenza dell’Italia, negli Stati Uniti le persone non sono costrette a fare versamenti periodici allo stato per costruirsi una pensione.

La scelta infatti è individuale e per incentivare la popolazione ad essere previdente il governo statunitense ha creato una serie di strumenti che consentono di risparmiare il necessario per la pensione con la possibilità di pagare meno tasse.

Questi investimenti possono essere alimentati attraverso un prelievo diretto dalla busta paga prima di pagare le tasse, i quali poi finiscono su un conto identificato dalla sigla 401(k) per i dipendenti privati e 403(b) per i dipendenti pubblici.

Un’altra possibilità è di versare fino a 5.000 dollari all’anno nell’IRA (individual retirement account), questa cifra può essere dedotta dalla dichiarazione di fine anno, è quindi molto simile al funzionamento della nostra previdenza complementare.

La situazione in Italia, come ben sappiamo, è differente e quindi la sola pensione pubblica difficilmente basta per mantenere lo stesso tenore di vita durante l’età pensionabile, anzi molto probabilmente sarà molto più basso.

Per questo motivo è opportuno utilizzare gli strumenti preposti per integrare la pensione pubblica ossia la pensione integrativa o complementare sviluppata sotto forma di fondi pensione aperti, fondi pensione di categoria e piani individuali pensionistici.

Anche in Italia è possibile detrarre dall’imponibile fino a 5.164,27€ all’anno e quindi risparmiare sulle tasse da pagare sul proprio reddito.

Inoltre sarebbe opportuno destinare anche il TFR ai fondi pensione.

I fondi pensione sono, con i titoli di stato, l’unico strumento finanziario con una tassazione agevolata che permette di abbassare la tassazione sulla rendita dal 15% al 9%, riduzione che inizia ad avere effetto dal 15° al 35° dopo il primo versamento.

Ne abbiamo parlato molto nel dettaglio nel nostro ebook gratuito che puoi scaricare da questo link.

Esercizio 5: Controlla che la scarpa vada bene: chiarisci i tuoi obiettivi di investimento

I mercati finanziari sono come un grande ristorante che ha un menù per ogni gusto, come non c’è l’alimento ideale per tutti così non esiste l’investimento ideale per tutti.

Devi quindi scegliere fin da subito quale menù vuoi scegliere in base ai tuoi gusti (obiettivi di investimento), alle tue intolleranze/allergie (livello di rischio e preoccupazione sulla volatilità) e al tuo portafogli (capitale disponibile).

Tu come investitore non devi fare confusione di priorità.

Non puoi andare ad un ristorante all you can eat a pretendere la qualità di un ristorante stellato michelin o andare in un ristorante vegano e volere una bistecca di manzo.

Non puoi pretendere una bassa volatilità e un alto rendimento, delle entrate periodiche con strumenti ad accumulazione o pagare poche tasse avendo in portafoglio strumenti tassati al 26%.

Siamo giunti alla conclusione della prima parte.

Ti aspetto al prossimo articolo dove parliamo degli altri 5 esercizi contenuti nel libro “A Spasso per Wall Street” per diventare un investitore di successo.

Esercizio 6: Inizia la passeggiata a casa tua. Prendere i soldi in prestito ti indebolisce i muscoli

Non applicate l’esercizio 6.

Ebbene si, per la prima volta mi trovo contrario con Burton Malkiel, non me ne voglia visto che lo considero un mio mentore.

L’esercizio 6 è incentrato sull’investimento immobiliare, che personalmente condivido fino ad un certo punto.

Intanto bisogna fare una netta distinzione tra comprare un immobile per vivere e comprare un immobile per ottenere una rendita o una futura plusvalenza dalla sua vendita.

Il primo caso non è un investimento.

Fare un mutuo per comprare casa e viverci non è un investimento

Il motivo che mi porta a comprare l’immobile in quel determinato momento è quello di avere una casa per viverci, questo è lo scopo del mio acquisto.

Se tra 20 o 30 anni, quando finirò di pagare il mutuo, ho intenzione di rivendere la casa vorrà dire che ho cambiato l’utilizzo che voglio fare dell’immobile.

Allora diventerà un investimento, oggi non lo è..

Malkiel parla anche dell’investimento immobiliare tramite fondi di investimento, i cosiddetti REIT.

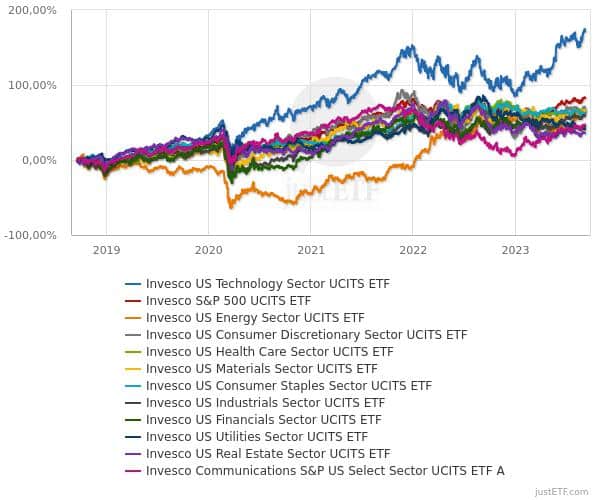

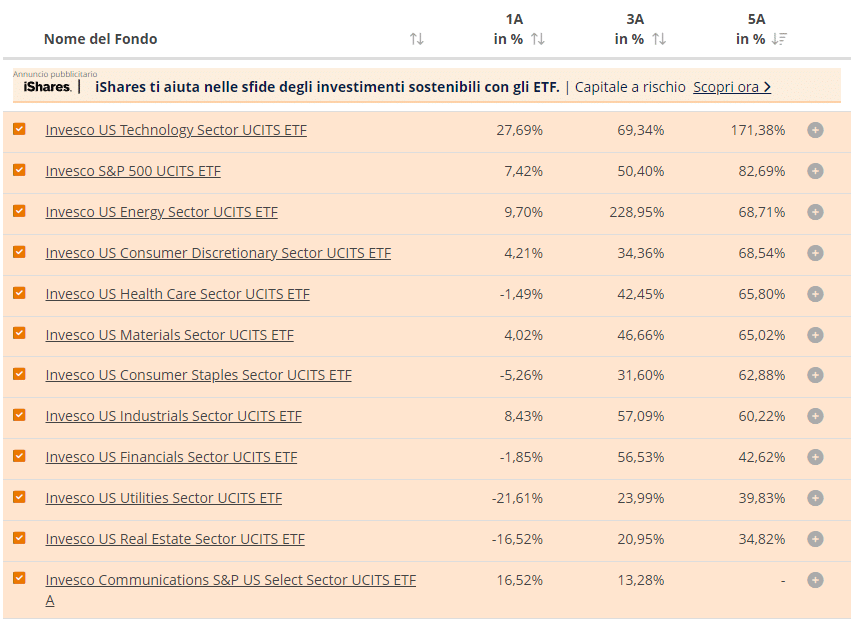

Giusto per darvi qualche numero utilizzerò l’indice S&P500 come riferimento.

L’indice S&P500 ha dei sottoindici relativi ad ogni settore chiamati “S&P Select Sector Capped 20% + nome del settore” per esempio S&P Select Sector Capped 20% Technology oppure S&P Select Sector Capped 20% Real Estate.

I sotto indici totali sono 11, andiamo a confrontarli.

L’Indice S&P500 normale ha ottenuto un rendimento del +82% negli ultimi 5 anni posizionandosi al 2° posto.

Al primo posto come possiamo immaginare troviamo il settore tecnologico con +171% mentre all’ultimo posto il settore del Real Estate con solo +34,82%.

Investire nel settore immobiliare tramite i fondi di investimento quindi non è la soluzione ottimale.

Esercizio 7: Inizia con una prima uscita nel paese delle obbligazioni

Dal suo punto di vista sono 3 le obbligazioni che bisogna considerare di acquistare:

- obbligazioni zero coupon

- ETF obbligazionari

- obbligazioni governative indicizzate all’inflazione

Rimanendo sul territorio nazionale facciamo il punto della situazione su queste tipologie di obbligazioni:

- attualmente non ci sono CTZ quotati su Borsa Italiana, quindi in alternativa ci sono i BTP tasso fisso 0%, ottimi per compensare le minusvalenze se acquistati sotto la pari;

- ETF obbligazionari sia governativi che corporate, permettono di diversificare per emittente (visto che è presente il rischio default sul titolo singolo) a costi ridotti;

- obbligazioni indicizzate all’inflazione da utilizzare quando le aspettative di inflazione sono in aumento.

Se i titoli di stato singoli soffrono un pò lato rischio emittente ma permettono di avere una scadenza predeterminata, gli ETF offrono un’ampia diversificazione ma non scadono.

Da pochissimo però sono usciti in Italia una nuova gamma di ETF obbligazionari societari a scadenza di cui ho parlato in questo articolo, quindi se vuoi approfondire l’argomento corri a leggerlo perchè sono veramente interessanti.

Esercizio 8: Camminare sulle uova: oro, prezzi da collezione ed altri investimenti

Malkiel suggerisce di avere in portafoglio quote modeste di oro nell’ordine del 5% in quanto è un asset utile per contrastare la volatilità di portafoglio ed è decorrelato dall’andamento delle altre asset class.

Sugli altri investimenti da invece segnali di allerta in quanto ogni mercato è a se stante e bisognerebbe studiarlo attentamente prima di investirci quindi per la stragrande maggioranza degli investitori meglio stare alla larga da diamanti, oggetti di collezione, e chi più ne ha più ne metta.

Voglio però aggiungere, visto che l’autore non poteva all’epoca, di valutare l’introduzione in portafoglio di Bitcoin, con una cifra contenuta nell’ordine sempre di un 5% che ovviamente cambia in base al proprio profilo di rischio e alla conoscenza che si ha rispetto a quest’asset.

Esercizio 9: Ricorda che i costi delle commissioni non sono randomici: alcuni sono più bassi di altri.

Se i rendimenti finanziari si muovono come le scale di Hogwarts così non è per i costi che sono certi come una poltrona per due la vigilia di natale sulle reti mediaset..

Della tematica costi ne abbiamo parlato fin troppo ma ripeterla non guasta.

Bisogna stare attenti a due costi principalmente:

- costi dei prodotti finanziari

- costi di compravendita degli strumenti

I costi dei prodotti finanziari sono molto elevati nei fondi comuni di investimento e nelle polizze ibride (vedi unit linked).

Al contrario i costi degli ETF e delle polizze pure sono bassi o comunque accettabili per quello che offrono.

La differenza può arrivare anche a 10 volte tanto.

Soluzione? Scegli il prodotto giusto.

I costi di compravendita degli strumenti dipendono dal broker/banca che si utilizza.

Anche qui moltissima attenzione.

Valutate attentamente la scelta della piattaforma per investire soprattutto se i costi sono fissi e i capitali sono bassi o se volete avviare un piano di accumulo di capitale.

Soluzione? qualebroker.com

Esercizio 10: Evitate le buche gli ostacoli: diversificate i vostri investimenti

Un proverbio biblico ricorda:

“La salvezza è costituita da una moltitudine di consiglieri”.

Per voi invece basto solo io.

Scherzi a parte, lo stesso principio vale per gli investimenti.

La diversificazione riduce i rischi e rende molto più facile ottenere quel buon rendimento medio di lungo periodo che soddisfa i vostri obiettivi di investimento.

Soluzione? Gli ETF.

ETF scelti con criterio però, ho già portato sul canale alcune analisi a riguardo.

A Spasso per Wall Street

Siamo arrivati alla conclusione del nostro allenamento.

Abbiamo visto i 10 esercizi che Burton Malkiel consiglia nel suo libro “A Spasso per Wall Street”.

Mi raccomando se non l’hai ancora fatto, compralo subito su Amazon, o dove tu voglia, e comincia a leggerlo.

Come per un allenamento in palestra ogni esercizio è fondamentale per creare un fisico forte, robusto e proporzionato.

Ogni esercizio allena una parte del corpo specifica e probabilmente se devo pensare a quale parte del corpo allena l’esercizio 6 sicuramente penso ai polpacci, che avrete capito che non alleno.

Ringraziamo ancora una volta l’autore di questo libro, Burton Malkiel, uno dei più grandi economisti viventi.