Sei un lavoratore della pubblica amministrazione o della sanità?

Scopri il fondo pensione di categoria Fondo Perseo Sirio dedicato alla vostra professione.

La previdenza complementare o integrativa è necessaria per salvaguardare il futuro tuo e della tua famiglia.

In questo articolo andremo a scoprire tutte le caratteristiche del Fondo Perseo Sirio e tutti i vantaggi dei fondi pensione.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Fondo Perseo Sirio ne con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

[toc]

Che cos’è Perseo Sirio?

Perseo Sirio è il Fondo Pensione Complementare dei lavoratori della Pubblica Amministrazione e della Sanità, previsto dal contratto di lavoro e iscritto all’Albo Covip con il n.164.

Frutto dell’unificazione dei Fondi pensione di previdenza complementare Perseo e Sirio, nasce nel 2014 con l’obiettivo di permettere ai lavoratori di costruirsi, giorno dopo giorno, una pensione complementare che integri quella obbligatoria per affrontare con maggiore serenità il periodo post-lavorativo.

Ha oltre 200.000 aderenti.

Clicca qui per visitare il sito ufficiale.

Chi può aderire al Perseo Sirio?

Perseo Sirio è destinato ai dipendenti dei Ministeri, delle Regioni, delle Autonomie Locali e Sanità, degli EPNE, dell’ENAC, del CNEL, delle Università e dei Centri di Ricerca e Sperimentazione, delle Agenzie Fiscali, delle Federazioni Sportive, di Sport e Salute, ai Dirigenti e a tutti coloro richiamati nell’Accordo istitutivo.

- Tutti i dipendenti delle Pubbliche Amministrazioni (esclusi i dipendenti dei comparti scuola e AFAM)

- I dipendenti dell’Agenzia del Demanio

- I dipendenti di UNIONCAMERE

- I dipendenti delle Associazioni aderenti a ANPAS (Associazione Nazionale delle Pubbliche Assistenze)

- I dipendenti delle cliniche e case di riposo private che hanno sottoscritto gli accordi di adesione

- I dipendenti dei Consorzi e degli Enti per la promozione e lo sviluppo industriale aderenti a FICEI

- I dipendenti del CONI

- I Segretari provinciali e comunali e i dipendenti della sanità privata potranno aderire una volta sottoscritto appositi accordi di adesione

- I soggetti fiscalmente a carico degli associati

I comparti di investimento di Perseo Sirio

Fondo Perseo Sirio ha 5 comparti:

- life cycle

- profilo azionario

- profilo obbligazionario puro

- profilo garantito

- profilo bilanciato prudente

- profilo bilanciato crescita

- profilo bilanciato dinamico

Il comparto di investimento varia a seconda del rapporto rischio/rendimento.

Non ne esiste uno migliore ma esiste un comparto più adatto alle tue esigenze.

Life Cycle

LIFE CYCLE è l’innovativo percorso d’investimento che cambia e cresce con te. È un percorso di profili d’investimento a lungo termine, programmati in base alla tua età, che ti permette di gestire i tuoi risparmi in modo sicuro, efficiente e trasparente.

Non dovrai preoccuparti di gestire il tuo investimento, grazie al passaggio automatico da un profilo di investimento ad un altro al compimento dell’età anagrafica prevista.

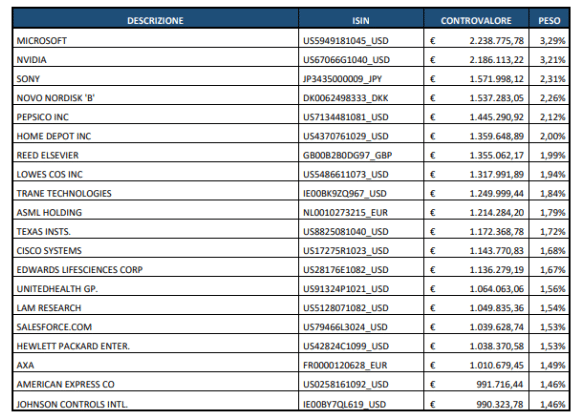

Profilo Azionario

Il profilo azionario è disponibile esclusivamente per il percorso LIFE CYCLE.

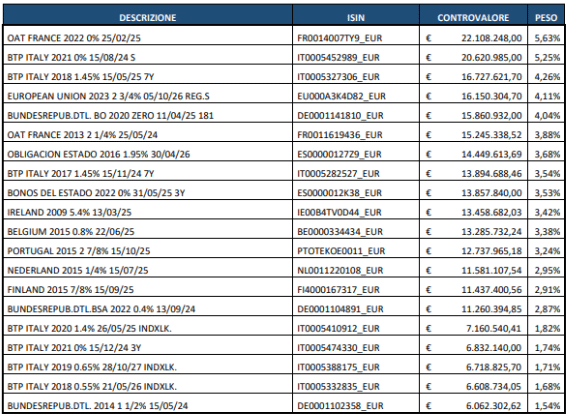

Le prime 20 posizioni del comparto scudo sono le seguenti:

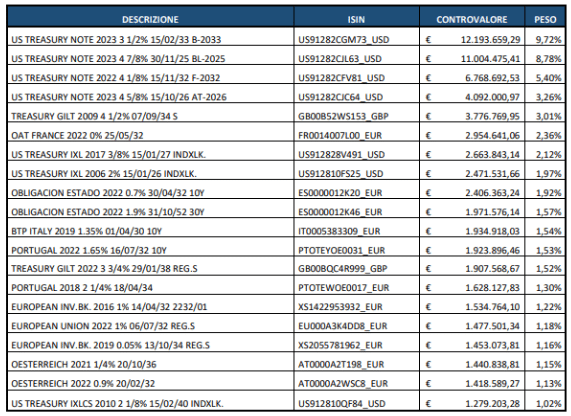

Profilo Obbligazionario Puro

Le prime 20 posizioni del comparto scudo sono le seguenti:

Profilo Garantito

Il Comparto Garantito è destinato ad accogliere i flussi di TFR conferiti tacitamente e le risorse delle adesioni tacite dei dipendenti pubblici assunti a decorrere dal 2 gennaio 2019. E’ anche il comparto di default in caso di RITA.

Le prime 20 posizioni del comparto scudo sono le seguenti:

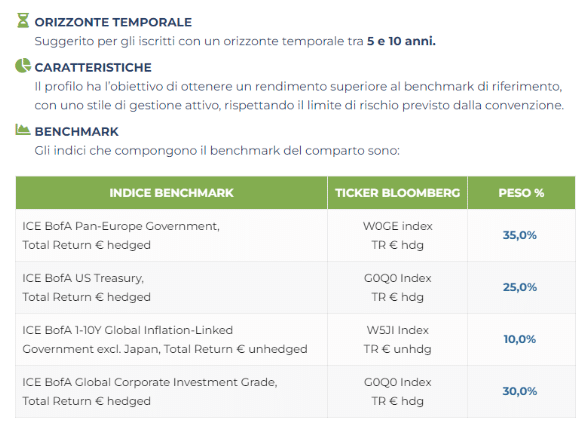

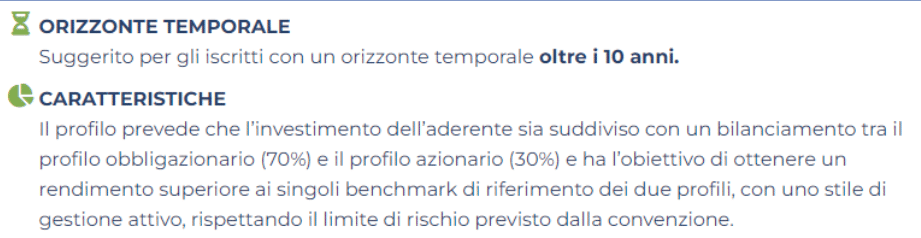

Profilo Bilanciato Prudente

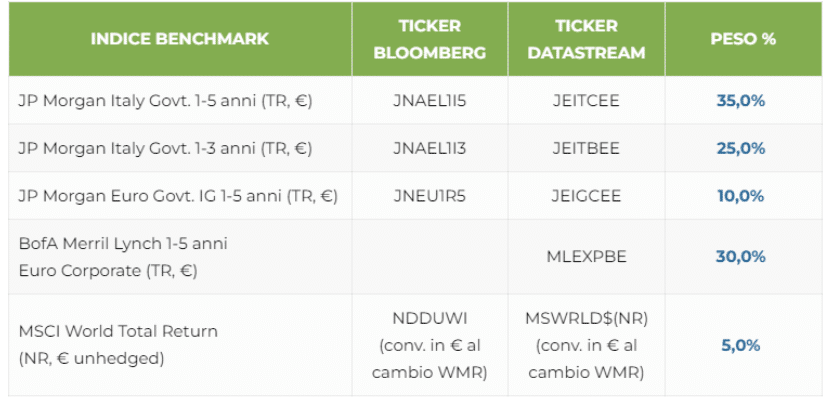

La composizione del profilo bilanciato prudente fa riferimento ad un’allocazione 70% obbligazioni e 30% azioni e fa riferimento ai benchmark analizzati precedentemente.

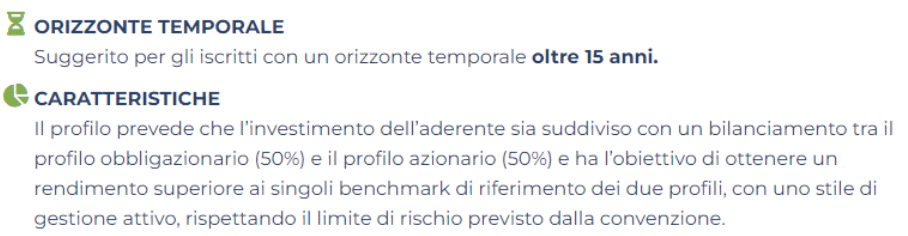

Profilo Bilanciato Crescita

La composizione del profilo bilanciato prudente fa riferimento ad un’allocazione 50% obbligazioni e 50% azioni e fa riferimento ai benchmark analizzati precedentemente.

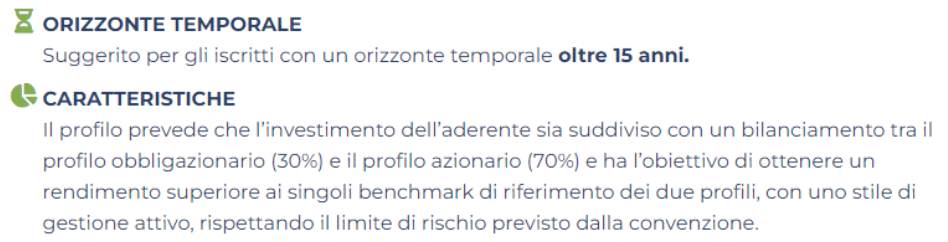

Profilo Bilanciato Dinamico

La composizione del profilo bilanciato prudente fa riferimento ad un’allocazione 30% obbligazioni e 70% azioni e fa riferimento ai benchmark analizzati precedentemente.

Rendimenti e Costi Perseo Sirio

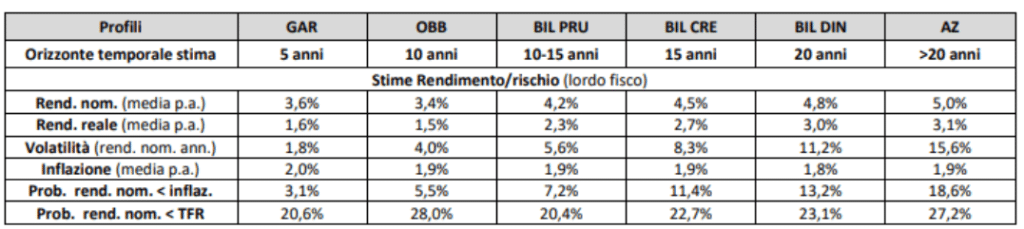

I rendimenti previsti per i vari comparti del fondo pensione per la pubblica amministrazione e per la sanità Perseo Sirio sono i seguenti:

Dove maggiore è la componente azionaria maggiore è il rendimento ma anche la volatilità.

Non esiste un comparto migliore di un altro ma esiste il comparto migliore alle tue esigenze.

Il profilo Life Cycle permette di non occuparsi di nessuna scelta strategica creando in automatico uno switch nel tempo tra allocazione azionaria e allocazione obbligazionaria man mano ci si avvicina all’età pensionabile.

Inoltre permette di usufruire inizialmente del 100% della linea azionaria esponendosi ad un mercato più volatile ma anche più remunerativo.

Passiamo ora alla valutazione dei costi del fondo Perseo Sirio.

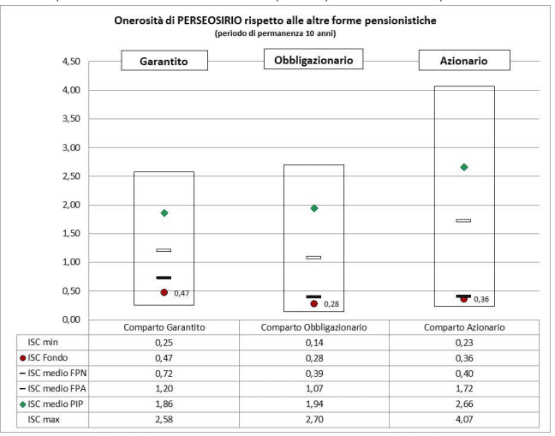

I costi misurati con ISC (indicatore sintetico dei costi) del fondo pensione Perseo Sirio sono i seguenti:

Questi invece sono i costi del Perseo Sirio confrontati con altri fondi pensione:

I costi del fondo indipendentemente dal comparto scelto sono molto bassi e sono evidenziati dal pallino rosso.

Questi costi sono inferiori alla media dei costi degli altri fondi pensione di categoria.

Quindi considerando i costi e facendo l’esempio di medici e odontoiatri risulta essere più conveniente rispetto al loro altro fondo pensione di categoria Fondosanità.

Contribuzione, Prestazioni e Rendite

La misura dei contributi dovuti al Fondo è stabilita nell’ambito della contrattazione collettiva. La base di calcolo dei contributi è la retribuzione lorda utile al TFR.

Le percentuali di contribuzione (versata mensilmente) sono fissate come segue:

- 1% a carico del datore di lavoro

- 1% a carico del lavoratore;

- 28,94% del TFR maturato a partire dall’adesione al Fondo per i lavoratori pubblici già in servizio alla data del 31 dicembre 2000;

- 100% del TFR maturato a partire dall’adesione al Fondo per i neoassunti pubblici successivamente al 31 dicembre 2000;

- un incentivo pari all’1,50% della retribuzione utile ai fini Tfs, solo per i lavoratori già in servizio alla data del 31 dicembre 2000 che aderiranno al fondo

Le somme derivanti dal TFR e l’incentivo dell’1,50% hanno carattere figurativo, sono contabilizzate e rivalutate dall’Inps-Gestione Dipendenti Pubblici e saranno materialmente trasferite a Perseo Sirio al momento dell’erogazione della prestazione.

Ricorda che per i dipendenti pubblici la gestione finanziaria di Perseo Sirio, interviene solamente sui contributi del lavoratore e del datore di lavoro, compresa la destinazione del contributo datoriale ex art.208 CdS, commi 4 lett. c) e 5, del D.Lgs. n. 285/1992.

Mentre la quota del TFR e del contributo dello Stato ex legge 449/1997, come previsto dal Dpcm del 20 dicembre 1999, viene rivalutata dal datore di lavoro/INPS sulla base della media ponderata dei rendimenti di un paniere di Fondi pensione, individuati dal DM del 23 dicembre del 2005, tra quelli con maggior numero di aderenti

Le prestazioni al momento del pensionamento sono definite nella modalità seguente.

L’aderente, al momento della maturazione dei requisiti necessari per fruire della pensione pubblica, deve decidere se percepire la prestazione unicamente sotto forma di pensione complementare (rendita) o se percepirla in parte sotto forma di rendita (nella misura minima del 50% del montante finale accumulato) ed in parte sotto forma di capitale (nella misura massima del 50% del montante finale accumulato).

In altre parole la prestazione può essere 100% rendita o 50% rendita e 50% capitale.

L’aderente può chiedere che la prestazione gli venga erogata unicamente sotto forma di capitale qualora, convertendo in rendita non meno del 70% del montante finale accumulato, la rendita medesima risulti inferiore al 50% dell’assegno sociale.

La rendita può essere di diverse tipologie:

- Rendita vitalizia semplice

- Rendita reversibile

- Rendita certa per 5 o 10 anni e successivamente vitalizia

- Rendita vitalizia con controassicurazione in caso di decesso dell’Assicurato

- Rendita con raddoppio dell’importo in caso di perdita dell’autosufficienza

Benefici Fiscali

Quando si parla di benefici fiscali sui fondi pensione possiamo individuare 3 macro categorie:

- I contributi versati al Perseo Sirio sono oneri deducibili in capo all’iscritto per un importo annuale complessivamente non superiore a 5.164,57€. Nel calcolo del limite non devi considerare il flusso di TFR esplicito eventualmente conferito. Se sei iscritto a più forme pensionistiche complementari, nel calcolo della deduzione devi tener conto del totale delle somme versate. Qualora la contribuzione versata in corso d’anno al fondo pensione sia superiore ai limiti di deducibilità fiscale previsti per legge, gli associati devono comunicare la quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della prestazione pensionistica.

- La tassazione della rendita vitalizia del 15% è ridotta dello 0,30 per ogni anno eccedente il 15° anno di partecipazione fino ad arrivare al 9%.

- I risultati derivanti dall’investimento dei contributi sono tassati con aliquota del 20%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria. Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che trovi indicati nei documenti del Fondo Pensione sono quindi già al netto di questo onere.

Anticipazioni Perseo Sirio

Si possono richiedere anticipazioni al Perseo Sirio solo in queste 3 occasioni:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

Rendita Integrativa Temporanea Anticipata (RITA)

Puoi inoltre smettere prima di lavorare e uscire prima dal mondo del lavoro grazie alla Rendita Integrativa Temporanea Anticipata (RITA).

La RITA ti permette di uscire fino a 5 anni (o 10 anni) prima dal mondo del lavoro.

La prestazione consiste nell’erogazione di un capitale frazionato in forma di rendita temporanea fino alla maturazione dei requisiti pensionistici, rappresentato dal montante accumulato dall’iscritto.

La periodicità del frazionamento è trimestrale.

Nel caso in cui non venga utilizzata l’intera posizione individuale a titolo di RITA, l’iscritto conserva il diritto di usufruire delle ordinarie prestazioni in capitale e rendita a valere sulla porzione residua di montante individuale.

Per usufruire della Rendita Integrativa Temporanea Anticipata (RITA), gli iscritti devono possedere i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5anni successivi alla cessazione dell’attività lavorativa;

c) maturazione requisito contributivo complessivo nei regimi obbligatori di appartenenza di almeno 20 anni;

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari

In alternativa, la RITA è riconosciuta ai lavoratori con i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo di tempo superiore a 24 mesi;

c) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi al compimento del termine precedente di cui alla lettera b);

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari.

Cosa puoi fare ora?

Se lavori nella pubblica amministrazione o nella sanità e vuoi ricevere supporto nelle decisioni previdenziali e sugli investimenti puoi contattarci.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Fondo Perseo Sirio ne con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Athena SCF è una società di consulenza finanziaria esperta nei servizi di consulenza previdenziale e nei servizi di consulenza finanziaria.

Per alcune professioni sanitarie esiste anche un altro fondo pensione di categoria, sto parlando del FondoSanità, puoi leggere il nostro approfondimento e la nostra recensione cliccando qui.