Il sistema pensionistico italiano si basa principalmente su tre metodi di calcolo: il retributivo, il misto e il contributivo. Fino al 2011, il sistema era prevalentemente retributivo, garantendo una pensione calcolata sulla media degli ultimi anni di stipendio.

Tuttavia, con la riforma Fornero del 2011, si è andati verso il sistema contributivo, dove l’importo della pensione dipende strettamente dai contributi versati nel corso della carriera lavorativa.

Questo passaggio era (a detta del governo italiano) necessario per migliorare la sostenibilità del sistema ma ha ridotto l’importo delle pensioni per molti lavoratori. Inoltre, il calo demografico e la diminuzione della forza lavoro rappresentano ancora oggi dei grossi ostacoli per il futuro delle pensioni italiane.

Con meno lavoratori attivi a sostenere economicamente il sistema, le pensioni sono sempre più a rischio e questo lascia di certo spazio a possibili ulteriori riforme.

Basti pensare che un lavoratore di 34 anni che lavora da dieci anni e che dovrebbe andare in pensione a 67 anni (almeno in teoria), si troverebbe a percepire una pensione inferiore di più del 30% rispetto al suo reddito ante pensionamento.

C’è da considerare anche che in 30 anni ci saranno infinite riforme da parte del governo e di sicuro non saranno migliorative.

Cosa fare?

Te lo spiego nell’articolo, quindi… buona lettura!

Cosa devi sapere

Prima di vedere i tre modi per aumentare considerevolmente la tua pensione, devi sapere cosa serve per una corretta pianificazione previdenziale.

1. Conoscere i 3 pilastri della previdenza:

- Pubblica (che abbiamo visto essere insufficiente)

- Privata collettiva

- Privata individuale

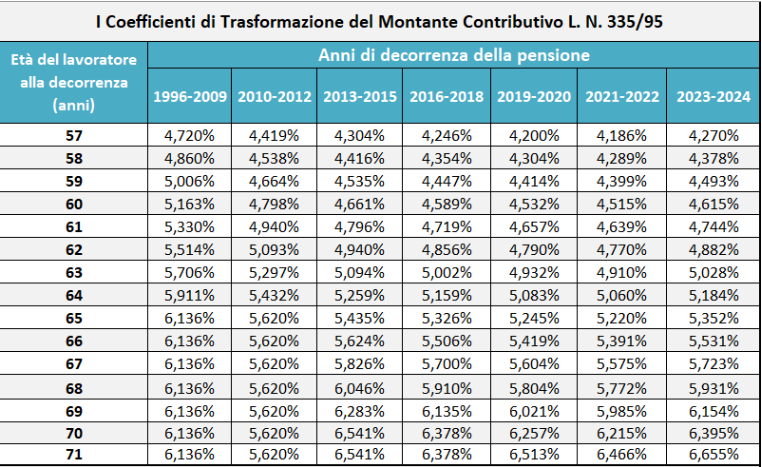

2. Tasso di sostituzione:

è il rapporto fra pensione e reddito da lavoro nell’anno precedente il pensionamento.

Dal grafico puoi evincere quanto la tua pensione riuscirà a farti mantenere il tuo tenore di vita. Basta considerare l’età del pensionamento e il biennio di riferimento nel quale andrai in pensione.

Incrociando i dati, troverai un numero in percentuale che è proprio il coefficiente di trasformazione, ovvero quanto sarà la tua rendita vitalizia derivante dal tuo montante.

Successivamente ti mostrerò un semplice esempio numerico per comprendere meglio il concetto.

3. Enti erogatori:

- INPS, che ha inglobato INPDAP dal 2011, e le casse professionali riservate a categorie di liberi professionisti.

L’INPS si compone di 3 sezioni distinte:- Fondo pensioni per dipendenti (per la contribuzione ai fini pensionistici versano il 33% della retribuzione lorda)

- Gestioni speciali come artigiani, commercianti, promotori finanziari (versano in media il 24%)

- Gestione separata (per esempio gli amministratori pagano il 33%, liberi professionisti senza cassa il 25% ecc.).

Una volta conosciuti questi, vediamo come aumentare la tua pensione futura.

Tre strategie per aumentare la pensione

Ora che hai compreso in sintesi come è strutturato il sistema previdenziale (pubblico e privato) italiano, sarà più semplice capire i modi che hai a disposizione per aumentare la tua rendita pensionistica.

Fondo pensione

Il fondo pensione è proprio uno dei pilastri della previdenza. Abbiamo due tipologie di fondo pensione: chiuso e aperto.

Ho scritto un articolo dettagliato su questo tema.

Strettamente legato a questa scelta è anche la gestione del TFR, che offre importi e caratteristiche diverse a seconda del fondo in cui scegli di versarlo.

Anche a questo contenuto ho dedicato un articolo che ti invito a leggere.

I requisiti principali per accedere alla pensione integrativa derivante dal fondo pensione sono:

- avere 5 anni di contribuzione alla previdenza complementare

- essere iscritti da almeno un anno prima dell’età della pensione di vecchiaia.

Piano di accumulo in etf

In genere un portafoglio di ETF viene usato per raggiungere obiettivi precisi di rendita, accumulo di capitale, ecc.

L’adesione al fondo pensione è strettamente legata all’ottenimento di una rendita pensionistica.

Un portafoglio di ETF può comunque essere usato per un obiettivo pensionistico, anche perché, se ben strutturato, ha rendimenti maggiori e costi più bassi di un fondo pensione.

Ma quando conviene allora il portafoglio in ETF?

Chiaramente dipende dalla lontananza temporale dell’obiettivo, dai vincoli che scegli di avere (o non avere), dall’età, dall’aliquota IRPEF, dal fatto che tu voglia un capitale a scadenza o una rendita, dal contributo obbligatorio del datore di lavoro, ecc.

Come vedi, le variabili in gioco sono molte e l’analisi non è banale o sintetizzabile in poche righe.

Se vuoi una risposta veloce (so che la vuoi 🙂), posso riassumere che, in linea di massima, un ragazzo/a molto giovane potrebbe avere più convenienza a usare un portafoglio in ETF perché ha una bassa retribuzione (in teoria) e quindi minor vantaggio fiscale.

Senza contare che ha un lungo orizzonte temporale, che va a vantaggio dell’interesse composto e dei minori costi composti.

Un lavoratore/lavoratrice con più anni di contributi e una certezza della data del pensionamento avrà una RAL e un’aliquota IRPEF maggiore (quindi maggiori vantaggi fiscali) e minor tempo per far lavorare un portafoglio. Sarebbe meglio un fondo pensione.

Spesso, però, è proprio la combinazione dei due strumenti che ti permette di ottenere i migliori risultati.

Scelta della rendita

Il capitale va convertito in rendita tramite un coefficiente di conversione, determinato tenendo in considerazione diverse variabili:

- età del pensionando;

- andamento demografico della popolazione italiana, in particolare della speranza di vita, cioè dell’età media di sopravvivenza (nel 2023 stimata dall’ISTAT in 81,1 anni per gli uomini e in 85,2 anni per le donne);

- sesso del pensionando, dal momento che la speranza di vita differisce tra uomini e donne.

Dunque, maggiori saranno il capitale e l’età del pensionando, più alto sarà l’importo della rendita.

Partendo dal presupposto che i coefficienti vengono revisionati periodicamente sulla base delle diverse variabili osservate, facciamo un esempio di calcolo della rendita vitalizia annua sulla base dei seguenti dati:

- Capitale accumulato: 100.000 euro;

- Genere ed età del pensionando: uomo di 65 anni;

- Coefficiente di trasformazione: 0,041.

La rendita vitalizia annua sarà dunque pari a 4.100 euro annui ((100.000/100)x4,1).

Determinata la rendita, possiamo osservare che, a seconda del momento del decesso del pensionato, potrebbero verificarsi due diverse eventualità.

Infatti, se l’uomo del nostro esempio:

- vivrà per più degli 81,1 anni della speranza di vita maschile, percepirà una rendita che supererà il suo capitale accumulato negli anni di contribuzione;

- morirà prima di raggiungere gli 81 anni, percepirà sotto forma di rendita un importo inferiore al suo capitale accumulato.

Molto utile e poco conosciuta è la possibilità di scegliere la rendita più idonea ai tuoi obiettivi.

Sì, puoi scegliere che tipo di rendita ottenere dalla previdenza integrativa, non da quella pubblica.

Abbiamo diverse tipologie di rendita diverse l’una dall’altra, destinate a persone con differenti obiettivi.

Questo argomento sarà oggetto del prossimo articolo, nel quale approfondirò la differenza e i vantaggi tra scegliere il capitale per intero o una rendita pensionistica, e ti spiegherò tutte le rendite a tua disposizione.

Ti invito a non perdere il prossimo articolo.

Conclusione

Nell’articolo ho voluto analizzare i pilastri della nostra previdenza pubblica e privata.

Da questo punto di partenza, abbiamo visto come esistano modi per aumentare la tua pensione pubblica.

Che la previdenza pubblica sia basata su un meccanismo non sostenibile è ormai noto da anni, ma sempre più il problema si fa importante.

Ignorare questa situazione di certo non migliorerà le cose; per questo ti invito, se vorrai, a richiedere un’ analisi previdenziale e vedere insieme le possibili alternative a disposizione per aumentare il tuo assegno pensionistico.