In questo articolo analizziamo un caso reale di check-up di portafoglio effettuato per un investitore che ci ha contattato per valutare la qualità dei propri investimenti.

Il portafoglio era gestito tramite Banca Mediolanum, una banca molto conosciuta sul mercato italiano e spesso caratterizzata, almeno nei casi che ci capita di analizzare, da strutture di costo particolarmente rilevanti.

In questo caso ci concentreremo quasi esclusivamente sui costi.

Perché?

Perché il caso è talmente eclatante che, anche senza entrare troppo nel merito della costruzione del portafoglio, dei rendimenti ottenuti o dei servizi accessori mancanti, i numeri parlano già da soli.

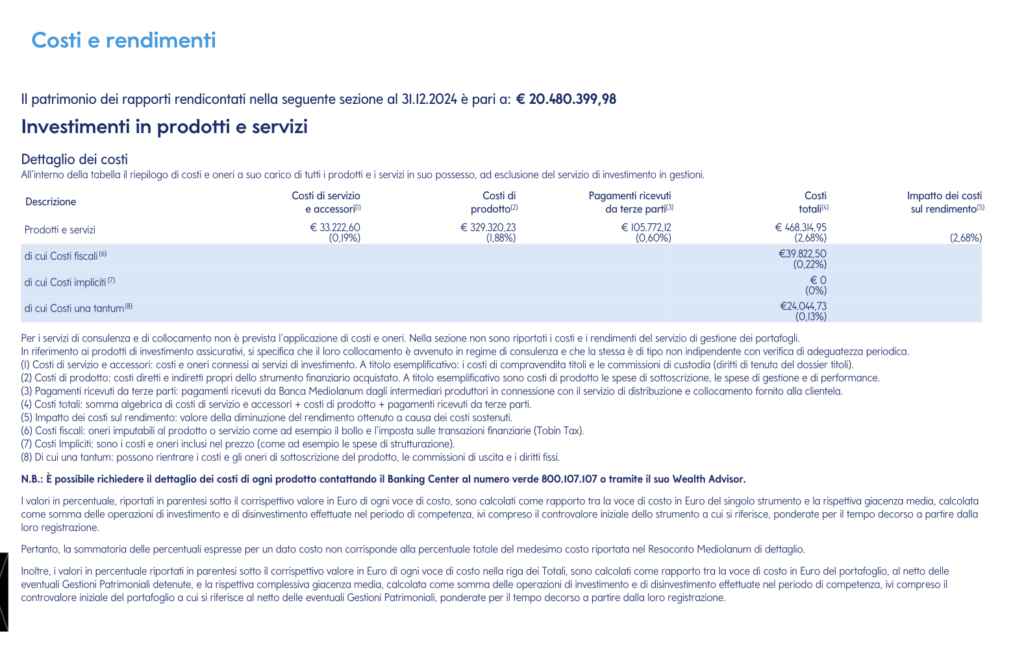

Parliamo infatti di un patrimonio finanziario pari a:

Patrimonio analizzato: 20.480.399,98 euro

Su questo patrimonio, i costi complessivi annui rilevati erano pari a:

Costi annui totali: 468.314,95 euro

Una cifra enorme.

Significa che l’investitore stava sostenendo quasi mezzo milione di euro all’anno di costi collegati alla gestione dei propri investimenti.

E attenzione: questi costi non sempre vengono percepiti in modo chiaro dal cliente. Alcuni sono visibili, altri sono incorporati nei prodotti finanziari e riducono il rendimento nel tempo senza apparire come un addebito diretto sul conto corrente.

Vediamo quindi nel dettaglio da cosa erano composti.

1. Costi di servizio e accessori: 33.222,60 euro

La prima voce riguarda i costi di servizio e accessori, pari a:

33.222,60 euro annui

Questi costi includono normalmente voci come:

- commissioni di compravendita;

- costi di custodia titoli;

- spese di tenuta dossier;

- costi amministrativi;

- altri oneri collegati ai servizi di investimento.

Questa è spesso la parte più visibile per il cliente, perché può emergere più facilmente dalla rendicontazione periodica o dagli estratti conto.

Ma in questo caso è anche la parte più piccola del problema.

Su un portafoglio da oltre 20 milioni di euro, pagare più di 33.000 euro all’anno solo per costi di servizio e accessori è già una cifra significativa.

Ma il vero peso economico era altrove.

2. Costi di prodotto: 329.320,23 euro

La seconda voce è quella più importante:

329.320,23 euro annui di costi di prodotto

Questa voce rappresenta il costo diretto e indiretto degli strumenti finanziari presenti in portafoglio.

Parliamo, ad esempio, di:

- commissioni di gestione dei fondi;

- costi interni degli strumenti finanziari;

- eventuali commissioni di performance;

- costi correnti dei prodotti;

- oneri incorporati nel valore dello strumento.

Questi costi sono spesso i più subdoli, perché il cliente non li vede necessariamente come un pagamento diretto.

Non è detto che l’investitore riceva un addebito evidente sul conto corrente da 329.000 euro.

Molto spesso questi costi sono già incorporati nei prodotti finanziari e vengono sottratti dal rendimento dello strumento nel tempo.

Il risultato però non cambia: sono soldi che escono dal rendimento potenziale del cliente.

In altre parole, prima ancora di parlare di mercati, asset allocation o performance, il portafoglio partiva ogni anno con un peso enorme sulle spalle.

Quasi 330.000 euro all’anno solo di costi legati ai prodotti finanziari.

3. Pagamenti ricevuti da terze parti: 105.772,12 euro

La terza voce riguarda i pagamenti ricevuti da terze parti, pari a:

105.772,12 euro annui

Questa voce è particolarmente importante perché tocca il tema del potenziale conflitto di interesse.

I pagamenti ricevuti da terze parti sono, in sostanza, somme che l’intermediario può ricevere da società prodotto, gestori o altri soggetti collegati alla distribuzione degli strumenti finanziari.

Detto in modo semplice: una parte dei costi pagati dal cliente sui prodotti può tornare alla banca o alla rete distributiva sotto forma di incentivo, retrocessione o pagamento collegato alla distribuzione.

Ed è qui che nasce una domanda fondamentale:

chi propone il prodotto sta scegliendo ciò che è meglio per il cliente o ciò che remunera meglio la struttura distributiva?

Non stiamo dicendo che ogni retrocessione implichi automaticamente una cattiva consulenza.

Ma è evidente che, quando esistono pagamenti da terze parti, il cliente deve essere pienamente consapevole del meccanismo.

Perché il rischio è che vengano favoriti strumenti più costosi, più complessi o più remunerativi per la rete, invece di soluzioni più efficienti per l’investitore.

In questo caso, i pagamenti ricevuti da terze parti ammontavano a oltre:

105.000 euro all’anno

Solo questa voce, da sola, sarebbe sufficiente per aprire una riflessione seria sulla reale efficienza della consulenza ricevuta.

Il totale: quasi mezzo milione di euro all’anno

Sommando tutte le voci, arriviamo a:

| Voce di costo | Importo annuo |

|---|---|

| Costi di servizio e accessori | 33.222,60 € |

| Costi di prodotto | 329.320,23 € |

| Pagamenti ricevuti da terze parti | 105.772,12 € |

| Totale costi annui | 468.314,95 € |

Il dato finale è impressionante:

468.314,95 euro all’anno di costi

Quasi mezzo milione di euro ogni anno.

E questo è il punto centrale: un costo del genere non è un dettaglio tecnico.

È una variabile enorme che può incidere in modo pesante sul risultato finale dell’investitore.

Se un portafoglio costa troppo, il cliente parte già svantaggiato.

Prima ancora di valutare se i mercati saliranno o scenderanno, prima ancora di scegliere tra azioni, obbligazioni, ETF, fondi o altri strumenti, bisogna chiedersi:

quanto sto pagando davvero per investire?

Perché un portafoglio può anche sembrare ben diversificato, ricco di strumenti e seguito da una grande banca, ma se i costi sono eccessivi rischia di diventare inefficiente alla base.

Perché in questo caso ci soffermiamo solo sui costi

In un normale check-up di portafoglio non analizziamo solo i costi.

Valutiamo anche:

- asset allocation;

- diversificazione;

- rischio complessivo;

- efficienza fiscale;

- qualità degli strumenti;

- coerenza con gli obiettivi del cliente;

- liquidabilità del portafoglio;

- rendimento ottenuto rispetto al rischio assunto;

- eventuali esigenze previdenziali, successorie e patrimoniali.

In questo caso, però, i costi erano talmente elevati che meritavano un’analisi a parte.

Anche perché non era l’unico problema.

Dal nostro punto di vista, oltre ai costi, emergevano anche altre criticità:

- il portafoglio risultava costruito in modo inefficiente;

- il rendimento non appariva soddisfacente rispetto al patrimonio e ai costi sostenuti;

- mancavano servizi accessori fondamentali per una persona con un patrimonio di questo livello;

- non sembrava esserci una vera pianificazione successoria e patrimoniale;

- il cliente avrebbe avuto bisogno di un approccio molto più ampio, non limitato alla semplice vendita o gestione di prodotti finanziari.

Quando una persona ha oltre 20 milioni di euro di patrimonio, la consulenza non può ridursi solo alla scelta di fondi o strumenti finanziari.

Servono pianificazione, protezione, efficienza fiscale, passaggio generazionale, analisi dei rischi familiari e patrimoniali.

In altre parole: serve una consulenza davvero completa.

Il problema dei costi nascosti o poco percepiti

Uno degli errori più frequenti degli investitori è guardare solo ciò che vedono in modo evidente.

Molti clienti pensano:

“Non sto pagando molto, perché non vedo grandi addebiti sul conto.”

Ma nel mondo degli investimenti i costi più importanti spesso non sono quelli più visibili.

I costi dei prodotti finanziari, ad esempio, sono spesso incorporati direttamente nello strumento.

Questo significa che non sempre il cliente percepisce il pagamento come una spesa esplicita.

Ma il costo esiste comunque.

E riduce il rendimento finale.

Per questo è fondamentale leggere con attenzione la rendicontazione costi e oneri e fare un’analisi indipendente del portafoglio.

Perché solo così si può capire:

- quanto si sta pagando davvero;

- quali costi sono espliciti;

- quali costi sono impliciti;

- quanto costa ogni singolo strumento;

- se esistono alternative più efficienti;

- se la consulenza ricevuta è realmente allineata agli interessi del cliente.

Mezzo milione di euro all’anno: cosa significa davvero?

Pagare 468.314,95 euro all’anno di costi significa che, in 5 anni, a parità di condizioni, il cliente potrebbe sostenere costi per oltre:

2,3 milioni di euro

In 10 anni, il costo potenziale supererebbe:

4,6 milioni di euro

Senza nemmeno considerare l’effetto composto.

Perché il vero problema non è solo il costo pagato oggi.

Il vero problema è anche il rendimento futuro perso su quelle somme.

Ogni euro pagato in costi è un euro che non rimane investito, non lavora nel portafoglio e non può generare rendimento nel tempo.

Su patrimoni importanti, questa differenza può diventare enorme.

La domanda che ogni investitore dovrebbe farsi

Questo caso non deve essere letto solo come una critica a una singola banca.

Il punto è più ampio.

Ogni investitore dovrebbe chiedersi:

so davvero quanto sto pagando?

E ancora:

- i prodotti che ho in portafoglio sono efficienti?

- i costi sono proporzionati al servizio ricevuto?

- esistono retrocessioni o incentivi economici?

- il consulente è pagato solo da me o anche da terze parti?

- il portafoglio è costruito nel mio interesse o nell’interesse della rete distributiva?

- sto ricevendo anche pianificazione patrimoniale, fiscale e successoria?

- il rendimento ottenuto giustifica i costi sostenuti?

Queste domande diventano ancora più importanti quando il patrimonio è elevato.

Perché più cresce il patrimonio, più anche una piccola percentuale di costo può trasformarsi in decine o centinaia di migliaia di euro all’anno.

Conclusione

Nel caso analizzato, l’investitore sosteneva costi annui complessivi pari a:

468.314,95 euro

Su un patrimonio di:

20.480.399,98 euro

La voce più pesante era rappresentata dai costi di prodotto, pari a 329.320,23 euro annui.

A questi si aggiungevano 33.222,60 euro di costi di servizio e accessori e 105.772,12 euro di pagamenti ricevuti da terze parti.

Numeri che, a nostro avviso, rendono evidente quanto sia importante effettuare un check-up indipendente del proprio portafoglio.

Perché spesso il problema non è solo “quanto rende” un investimento.

Il problema è anche quanto costa, quanto è efficiente e se è davvero costruito nell’interesse del cliente.

Se hai un portafoglio importante e vuoi capire quanto stai pagando davvero, possiamo aiutarti ad analizzarlo in modo indipendente.

Vuoi scoprire se i tuoi investimenti sono davvero efficienti?