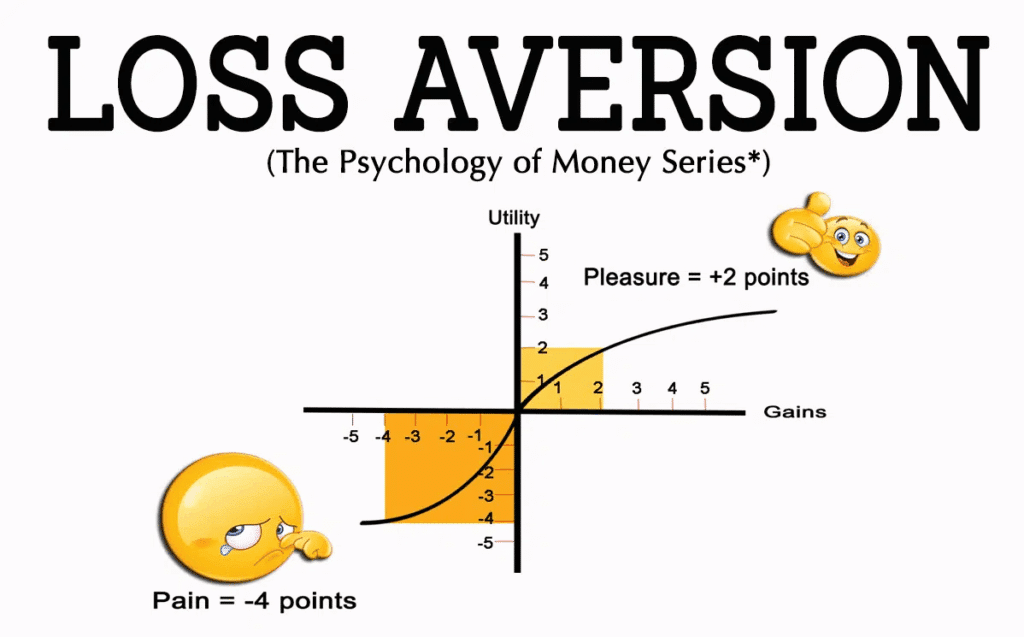

L’idea di pagare il consulente finanziario solo se si ottengono risultati ha un fascino immediato. A prima vista sembra meritocratica: se il portafoglio sale, condividi i guadagni con chi ti ha seguito; se invece scende, non paghi nulla.

È la classica logica del “ti pago solo se mi fai guadagnare”, che piace a imprenditori, professionisti e risparmiatori perché dà l’impressione di eliminare un’ingiustizia: versare parcelle (fisse o variabili in particolare) anche quando i mercati sono in perdita.

Dietro questa percezione c’è un forte meccanismo psicologico.

Nessuno ama pagare per un servizio se non vede risultati immediati, e in un mondo come quello degli investimenti — dove i mercati possono correggere anche per mesi o anni — l’idea di una parcella legata ai rendimenti appare come la soluzione perfetta.

In realtà, però, il modello a performance fee porta con sé diversi rischi e conflitti di interesse, spesso poco percepiti da chi lo sceglie.

Nota bene

In Athena SCF lavoriamo con parcella fissa, perché riteniamo sia il modello più trasparente e privo di conflitti di interesse legati all’andamento dei mercati. In questo articolo cerchiamo di analizzare la parcella a performance in modo oggettivo, mettendone in luce vantaggi e criticità.

Se un cliente ce la richiede espressamente, possiamo valutarla caso per caso — ma solo dopo aver spiegato con chiarezza come funziona e quali potenziali conflitti comporta. Per esperienza diretta, ogni volta che in passato abbiamo applicato parcelle a performance, il risultato è stato sfavorevole al cliente: alla fine ha pagato di più rispetto a una parcella fissa tradizionale.

Cos’è la parcella a performance

La parcella a performance è una modalità di compenso in cui il consulente finanziario viene pagato in base ai risultati ottenuti dal portafoglio del cliente. In pratica, il suo guadagno cresce se il cliente ottiene un rendimento superiore alla soglia concordata, si riduce se il rendimento extra è contenuto e, in alcune strutture, si azzera se il portafoglio non raggiunge gli obiettivi o chiude in perdita.

A prima vista sembra un modello equo, perché lega la remunerazione del professionista all’andamento degli investimenti. In teoria, cliente e consulente avrebbero lo stesso obiettivo: far crescere il patrimonio.

In realtà, dietro questa impostazione si nascondono dinamiche molto più complesse. La definizione stessa di “performance” non è mai neutrale: può basarsi su un rendimento assoluto, sul confronto con un benchmark di mercato o sul raggiungimento di un obiettivo prefissato nel tempo.

Proprio questa variabilità rende la parcella a performance un terreno scivoloso, dove trasparenza e corretta impostazione sono fondamentali.

Va anche chiarita una distinzione spesso trascurata: esistono due contesti diversi in cui si parla di performance fee.

1) Parcella del consulente. È l’onorario che il cliente paga direttamente al consulente. In una versione “a performance”, l’onorario dipende (in tutto o in parte) da un risultato concordato: superare un benchmark coerente con il profilo di rischio, rispettare un piano d’investimento definito in un IPS pluriennale, fare meglio di un portafoglio di ETF low cost ecc.. ecc… In questo caso la questione riguarda il contratto consulente–cliente.

2) Performance fee dei fondi o dei gestori. È la commissione trattenuta dentro lo strumento (fondi, SICAV, comparti assicurativi) quando il prodotto sovraperforma un parametro o supera certi livelli tecnici (high-water mark). Qui l’impatto è sul NAV e quindi sui rendimenti netti dell’investitore, indipendentemente dal fatto che abbia o meno un consulente.

Distinguere bene i due livelli è cruciale: nel primo caso si sceglie un modello di parcella, nel secondo si tratta di un costo implicito del prodotto che può erodere significativamente i rendimenti.

Metodi di calcolo più diffusi

Per capire benefici e rischi è utile conoscere le principali logiche di calcolo, che nascono nel mondo dei fondi ma ispirano anche i modelli di parcella. (P.s. Se vuoi approfondire maggiormente trovi un mio articolo qui)

Esistono sostanzialmente 4 tipologie e metodi di calcolo delle commissioni di performance

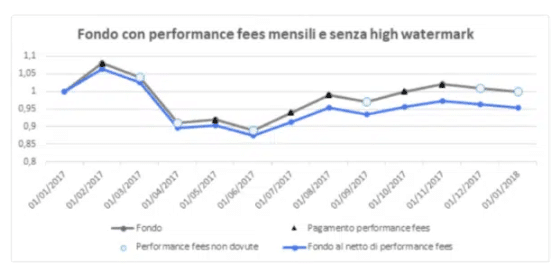

- High on High: è un modello di commissione di performance in cui la fee può essere addebitata solo se il NAV del fondo supera il livello al quale era stata calcolata e prelevata l’ultima volta la commissione di performance (in gergo tecnico si dice “cristallizzata”). In pratica, ogni volta che la commissione viene applicata, quel livello diventa il nuovo punto di riferimento: per pagarla di nuovo, il fondo deve superarlo. Viene utilizzata soprattutto da fondi che non hanno un benchmark di riferimento.

Con l’High on High il gestore può incassare commissioni anche se il valore complessivo del fondo è ancora inferiore ai massimi precedenti. Basta che in un certo periodo il fondo registri un rimbalzo positivo. Per questo motivo, in mercati volatili, il cliente rischia di pagare più volte (“fee doppie”) pur senza aver recuperato realmente le perdite.

- Fulcrum fee: è un tipo di commissione di performance che prevede un meccanismo simmetrico. La commissione di base aumenta se il fondo ottiene un extra-rendimento rispetto al benchmark e diminuisce se invece sottoperforma. In teoria, se il fondo ottiene risultati molto negativi, la commissione può azzerarsi o ridursi sensibilmente. Questo modello è nato negli Stati Uniti e rappresenta la forma più equa per l’investitore, perché allinea in modo reale gli interessi del gestore e del cliente. Tuttavia, nella pratica è quasi mai utilizzato in Europa: è complesso da spiegare e soprattutto meno redditizio per le società di gestione, che preferiscono schemi a loro più favorevoli.

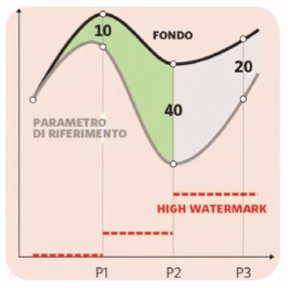

- High water mark “relativo”: Il confronto rispetto al parametro di riferimento o all’obiettivo di rendimento prevede due condizioni:

- la performance del fondo sia superiore all’indice di riferimento

- la differenza tra la performance del fondo e quella dell’indice sia superiore a quella mai realizzata in precedenza

Esempio di High-Water Mark relativo

- Primo periodo: il fondo fa meglio del benchmark di 10 punti. Il gestore incassa la commissione di performance su questo extra-rendimento di 10.

- Secondo periodo: sia il fondo sia il benchmark scendono, ma il fondo perde meno. Il differenziale positivo diventa 40. In questo caso il gestore può calcolare una nuova commissione, ma solo sulla parte non ancora remunerata, cioè 40 – 10 = 30.

- Terzo periodo: fondo e benchmark risalgono, ma il benchmark recupera più velocemente. Il differenziale scende a 20. Qui non scatta nessuna commissione, perché il massimo differenziale già “cristallizzato” era 40. Per maturare nuove commissioni, il fondo dovrà portare il differenziale oltre 40.

In sintesi, con l’High-Water Mark relativo si pagano fee solo quando il differenziale tra fondo e benchmark raggiunge nuovi massimi. Questo però può portare a situazioni particolari:

- si può pagare anche se il fondo scende, purché scenda meno del benchmark (differenziale che migliora);

- si può pagare anche se il fondo sale, ma resta sotto i massimi storici, a condizione che il differenziale rispetto al benchmark aumenti.

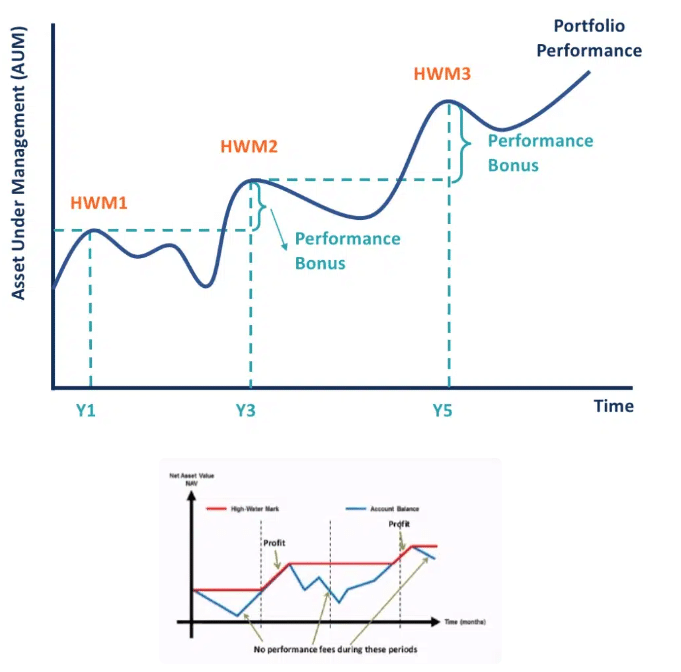

- High water mark “assoluto”: è la modalità di calcolo prevista quando è assente sia un parametro di riferimento, sia l’obiettivo di rendimento. In tal caso la provvigione incentivo deve essere calcolata solo se il valore della quota è superiore a qualsiasi altro mai raggiunto in precedenza. E’ praticamente come l’high on high solo che il gestore si paga la commissione solo per la quota per cui si superano i massimi precedenti

I metodi di calcolo “High watermarks” sia relativo che assoluto, sono i metodi più utilizzati. High water mark è quella tacca che si mette per indicare le inondazioni o il livello della neve “es qui è arrivata l’acqua”.

Con questo metodo da gestore non mi posso pagare le commissioni di incentivo fintanto che non ho recuperato il differenziale massimo che ce stato in passato.

Si pagano fee se fondo sale più in alto dell’ultimo mark, ma si pagano fee solo sulla parte da ultimo mark a ultimo prezzo.

E’ possibile effettuare un “free ride” se investitore entra quando il nav è tornato sotto l’ultimo mark (non paghi performance in caso di salita fino al superamento del mark)

Orientamenti ESMA 2020

Gli abusi del passato hanno portato a una stretta regolatoria. Con gli orientamenti del 2020, l’ESMA ha imposto standard più rigidi:

- Il metodo di calcolo deve essere trasparente e verificabile, illustrato nei prospetti con esempi chiari.

- Il benchmark deve essere coerente con la politica e il rischio del fondo (un fondo azionario non può confrontarsi con un indice monetario).

- Le perdite pregresse devono essere recuperate prima di calcolare nuove fee: se si usa un HWM, il periodo di riferimento minimo deve essere di 5 anni rolling.

- La cristallizzazione non può essere più frequente di una volta l’anno, salvo casi particolari (HWM vita intera, fulcrum simmetrico).

- La maturazione deve essere coerente con il calcolo del NAV e al netto delle altre spese.

- Se la fee può scattare anche con performance assoluta negativa, questo deve essere segnalato chiaramente agli investitori.

- In alcuni Paesi sono previsti cap massimi per evitare esborsi eccessivi.

Queste regole hanno ridotto pratiche scorrette come benchmark scelti ad hoc, cristallizzazioni frequenti o mancato recupero delle perdite, ma non hanno eliminato il conflitto di interessi di fondo: legare la remunerazione alla performance di breve può portare a scelte poco allineate al reale profilo del cliente.

Esempi pratici

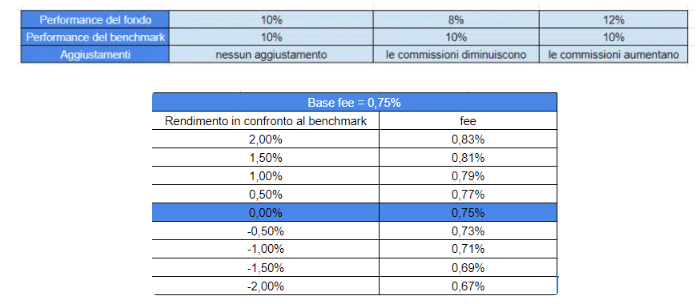

Esempio 1. Fondo +12% in un anno, benchmark +8%. L’extra-rendimento è +4%. Con una commissione del 20% sull’extra, la performance fee è 0,8% sul patrimonio medio di periodo. L’anno dopo, se il fondo fa peggio del benchmark, non si paga nulla finché non recupera.

Esempio 2. HWM a 120, NAV a fine anno 125. La fee si calcola solo sui 5 punti sopra 120, non sull’intero NAV. Se l’anno dopo il NAV scende a 118 e poi risale a 123, non scatta nessuna fee fino al superamento del vecchio massimo a 125.

Con un HWM relativo, invece, si potrebbe pagare anche con NAV in calo se il fondo ha perso meno del benchmark. È proprio per questi casi che le regole ESMA hanno imposto maggiore coerenza e disclosure.

Nota etica

Per anni, prima delle linee guida ESMA, molte case di gestione hanno sfruttato la scarsa regolamentazione per applicare performance fee in modo discutibile: benchmark troppo facili, frequenze di cristallizzazione ravvicinate, mancata compensazione delle perdite. Tutto ciò portava i clienti a pagare molto anche senza un vero valore aggiunto.

Oggi il quadro è più ordinato, ma il principio rimane: ogni volta che un compenso dipende da un parametro di performance, esiste il rischio che l’attenzione si sposti dal raggiungimento degli obiettivi di lungo periodo del cliente alla massimizzazione del numero che fa scattare la fee.

Per questo, prima di accettare una parcella a performance, sia come consulenza sia come costo di prodotto, è bene porsi alcune domande fondamentali:

- Qual è il benchmark o la soglia di riferimento e perché è coerente con il mio profilo?

- Come vengono compensate le sottoperformance passate?

- Con quale frequenza si cristallizza la fee?

- La metodologia è simmetrica (come la fulcrum) o solo a senso unico?

- Qual è l’impatto sul rendimento netto di lungo termine?

Solo con risposte chiare e verificabili si può parlare di una struttura equa e trasparente. Altrimenti, il rischio è che la logica del “ti pago solo se mi fai guadagnare” si trasformi in un’illusione più costosa che utile.

Perché la parcella a performance piace ai clienti

L’idea di pagare un consulente a performance piace perché fa leva su alcuni meccanismi psicologici molto forti. Il primo è l’avversione alla perdita: nessuno ama l’idea di versare parcelle quando il portafoglio è in negativo, e la performance fee sembra risolvere questa ingiustizia.

C’è poi l’illusione di un perfetto allineamento di interessi. Se il consulente guadagna solo quando guadagna il cliente, allora — almeno in apparenza — entrambi remano nella stessa direzione. Vi è una sorta di skin in the game, il cliente avverte una sorta di partnership. Questo genera una percezione di fiducia che difficilmente altri modelli di parcella trasmettono.

Un altro elemento è la meritocrazia apparente. Pagare solo in base ai risultati sembra un approccio equo e trasparente, quasi un patto tra pari. Molti investitori, soprattutto imprenditori e professionisti abituati a ragionare in termini di performance, vedono naturale applicare lo stesso schema anche al rapporto con un consulente: “ti pago solo se porti valore, come faccio con i miei collaboratori”.

A questo si aggiunge l’illusione di controllo e semplicità. Legare la parcella a un numero (un rendimento, un benchmark) dà l’impressione di avere un criterio chiaro e oggettivo, quando in realtà i metodi di calcolo sono complessi e spesso poco trasparenti.

Infine, gioca un ruolo anche il bias di breve termine. La performance fee asseconda la naturale impazienza dell’investitore: concentra l’attenzione sui risultati immediati, tralasciando la pianificazione e gli obiettivi di lungo periodo, che sono invece il vero terreno in cui la consulenza crea valore.

È proprio questo mix di psicologia, logica meritocratica, desiderio di eliminare le perdite percepite e ricerca di semplicità a rendere così attraente la parcella a performance. Ma è anche il motivo per cui, senza un’analisi più profonda, può diventare una trappola.

Le obiezioni principali (criticità della parcella a performance)

Se la parcella a performance sembra così attraente, dall’altra parte porta con sé diverse criticità che non possono essere ignorate.

La prima riguarda l’incentivo a prendere più rischi. Quando il compenso del consulente dipende direttamente dai guadagni del portafoglio, esiste il pericolo che vengano privilegiate soluzioni più aggressive pur di massimizzare il rendimento a breve. In questo caso, se tutto va bene vincono entrambi, ma se le cose vanno male a rimetterci è solo il cliente.

Un secondo problema emerge nei mercati negativi (questa forse è la criticità peggiore). Ci sono anni in cui, a prescindere dalla strategia scelta, i rendimenti sono in rosso. In questi casi che cosa succede? Il consulente dovrebbe lavorare gratis? Oppure il cliente rischia di restare senza supporto proprio quando avrebbe più bisogno di un aiuto per mantenere la rotta?

C’è poi un aspetto ancora più profondo: il consulente non controlla i mercati. Può pianificare, ridurre i costi, ottimizzare la fiscalità, proteggere il cliente dagli errori comportamentali, ma non può determinare se un indice salga o scenda. Legare la sua parcella esclusivamente alla performance equivale ad attribuirgli una responsabilità che non gli compete.

Un altro nodo delicato è quello dei benchmark. Come si misura la “performance”? Confrontandola con un indice globale, con un portafoglio bilanciato, con un paniere di ETF low cost? La scelta del parametro di riferimento è tutt’altro che banale, e può facilmente creare distorsioni o illusioni di valore aggiunto.

Non vanno poi trascurati i costi occulti nel lungo periodo. Una commissione a performance può sembrare conveniente nei momenti difficili, ma diventa molto onerosa quando i mercati recuperano. Dopo una crisi, il cliente si ritrova spesso a pagare parcelle elevate proprio nel momento del rimbalzo, riducendo in maniera significativa i guadagni.

A questo si aggiunge il tema dell’orizzonte temporale. Una performance fee tende a concentrare l’attenzione sul breve periodo, mentre la consulenza dovrebbe guidare scelte coerenti con obiettivi pluriennali. Il rischio è che l’incentivo spinga il consulente a ragionare “da gestore tattico” più che da pianificatore.

Anche i ribilanciamenti possono diventare problematici. Un consulente pagato a performance potrebbe essere meno incline a ridurre l’esposizione al rischio nei momenti di euforia di mercato, perché mosse difensive ridurrebbero le probabilità di battere il benchmark e quindi di incassare la fee.

Un ulteriore elemento riguarda gli aspetti fiscali o di visione da breve termine. Per far emergere performance di periodo, il consulente o il gestore potrebbe essere incentivato a consigliare realizzi anticipati, non sempre ottimali dal punto di vista del carico fiscale per il cliente.

Infine, resta il conflitto di interesse strutturale. La performance fee lega in modo diretto il reddito del consulente a scelte che dovrebbero invece essere guidate solo dall’interesse del cliente. Anche quando il modello è legale e regolamentato, il rischio che l’imparzialità venga compromessa rimane concreto.

In sintesi: quello che a prima vista sembra un modello meritocratico e “win-win” porta con sé diversi rischi nascosti, che spesso emergono solo quando è troppo tardi.

Ha senso pagare un consulente a performance fee?

La parcella a performance non è di per sé né buona né cattiva. Non esiste una verità assoluta, perché molto dipende dal contesto, dal tipo di cliente e da come il modello viene strutturato.

Può avere senso per investitori sofisticati, come gli high-net-worth individuals o gli imprenditori abituati a ragionare in termini di obiettivi e risultati. In questi casi, se il contratto è ben scritto, con regole chiare, benchmark realistici e un orizzonte pluriennale, la performance fee può diventare uno strumento di allineamento e di fiducia.

Per i clienti retail, invece, il discorso cambia. Spesso la parcella a performance viene percepita come una formula meritocratica, quando in realtà espone a conflitti di interesse difficili da gestire e a costi che nel lungo periodo possono pesare più di una parcella tradizionale. In assenza di un’educazione finanziaria solida, il rischio è che l’investitore accetti condizioni che non comprende fino in fondo. Non a caso, in mercati come quello statunitense la performance fee è consentita solo ai cosiddetti “qualified clients”, con patrimoni molto elevati, proprio per tutelare i risparmiatori meno esperti. In Europa la normativa è più flessibile, ma richiede sempre disclosure e trasparenza.

Il punto chiave non è quindi stabilire un “sì o no” assoluto, ma capire come viene costruita la parcella e a chi è destinata. Se trasparenza, coerenza con il profilo di rischio e orizzonte temporale adeguato sono rispettati, la performance fee può avere un suo spazio. Al contrario, senza queste condizioni, rischia di trasformarsi in una promessa accattivante ma poco sostenibile.

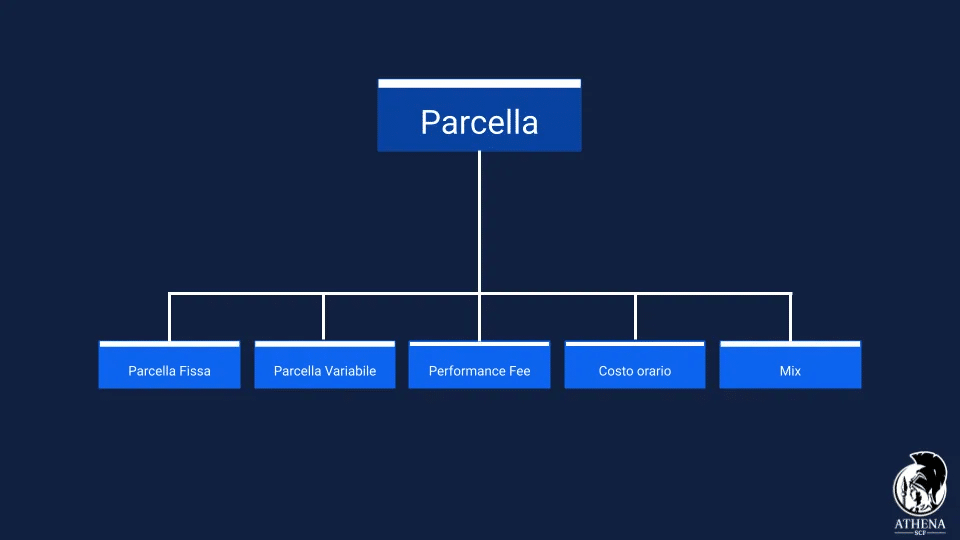

Modelli alternativi

Il modello a performance non è l’unica strada (se vuoi approfondire tutte le tipologie di parcella, clicca qui). Esistono diverse modalità di parcella che possono garantire trasparenza, sostenibilità e, soprattutto, ridurre i conflitti di interesse.

Fee variabile

È un compenso che cambia in base a criteri chiari, ma non è direttamente legato al rendimento di breve termine. Può dipendere, ad esempio, dal patrimonio seguito oppure dalla complessità del servizio richiesto. In questo modo il costo si adatta alla situazione del cliente senza introdurre gli incentivi distorti tipici della performance fee.

Fee fissa indipendente dal mercato

È il modello più lineare: si concorda una parcella stabilita in anticipo, che non cambia a seconda di come si muovono i mercati. Questo elimina ogni conflitto e permette al consulente di concentrarsi su pianificazione, fiscalità e gestione del rischio, senza la pressione del risultato immediato. Per il cliente, significa sapere sempre quanto pagherà e perché.

Range di prezzo per profili di rischio

In questo caso la parcella varia in funzione del profilo scelto: cauto, moderato o dinamico. Non dipende dai rendimenti, ma dal livello di complessità e dal tempo che il consulente dedica a ciascun tipo di strategia. È un modo per allineare il compenso al servizio richiesto, mantenendo chiarezza e prevedibilità.

Parcella oraria o a progetto

Simile a come lavorano altri professionisti (avvocati, commercialisti, architetti). Il cliente paga per le ore effettivamente dedicate o per un progetto specifico, come un piano di successione, un check-up patrimoniale o la pianificazione previdenziale. È un modello adatto a chi non ha bisogno di un supporto continuativo, ma vuole un intervento mirato.

Modello misto

Prevede la combinazione di due o più formule tra quelle viste. Ad esempio, una base fissa più una parte variabile legata alla complessità, oppure una parcella a progetto affiancata a un abbonamento annuale per aggiornamenti periodici. Questo consente di personalizzare il compenso in base alle esigenze del cliente, bilanciando prevedibilità e flessibilità.

Come costruire una performance fee meno distorta

Se un cliente insiste per una parcella a performance, oppure se si vuole sperimentare questo modello, è fondamentale impostarlo in modo da ridurre al minimo i conflitti di interesse. Non basta legare il compenso al rendimento di un anno: serve una struttura chiara, trasparente e soprattutto coerente con il profilo del cliente.

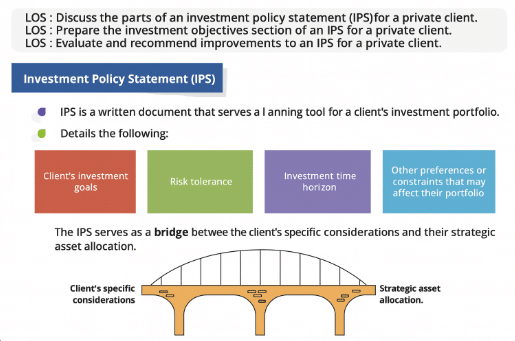

Il primo passo è definire il rischio ex-ante attraverso un Investment Policy Statement (IPS), cioè un documento che stabilisce obiettivi, vincoli e tolleranza al rischio. In questo modo si evita che il consulente abbia l’incentivo a spingere verso strategie troppo aggressive solo per aumentare la propria parcella.

Un secondo elemento importante è l’utilizzo di strumenti come l’hurdle rate (una soglia minima di rendimento al di sopra della quale scatta la commissione) e l’high-water mark (il consulente viene remunerato solo se il portafoglio supera il massimo precedente). Affiancare orizzonti di riferimento pluriennali, invece che annuali, riduce il rischio di incentivi sbagliati e spinge a ragionare sul medio-lungo termine.

Anche la scelta del benchmark deve essere realistica e trasparente: non un parametro artificiale facile da battere, ma un riferimento coerente con il profilo di rischio e con ciò che il cliente potrebbe ottenere da un portafoglio diversificato e a basso costo.

Un ulteriore accorgimento è introdurre meccanismi di clawback o simmetria, come nelle fulcrum fee: la parcella aumenta se si batte il benchmark, ma si riduce o si azzera se lo si sottoperforma. Questo approccio, sebbene raro, è uno dei pochi in grado di allineare davvero gli incentivi su entrambi i lati.

Infine, è utile affiancare ai rendimenti puri dei KPI di processo, come il rispetto dei ribilanciamenti, l’ottimizzazione fiscale o la disciplina nell’ordine dei prelievi. In questo modo, la remunerazione non dipende solo dalla volatilità dei mercati, ma anche dalla qualità del lavoro svolto.

Tutto questo deve essere accompagnato da trasparenza contrattuale. Le regole devono essere scritte in modo chiaro, con esempi numerici concreti e simulazioni che mostrino al cliente quanto potrebbe effettivamente pagare in scenari diversi. Solo così la performance fee diventa uno strumento compreso e non una fonte di incomprensioni o sfiducia.

Una performance fee ben progettata non elimina tutti i rischi, ma può limitare gli incentivi distorti e avvicinare consulente e cliente a una vera partnership.

Contesto regolatorio

Il tema della parcella a performance non riguarda solo la volontà del consulente o del cliente, ma anche i limiti imposti dalle normative.

Negli Stati Uniti, la materia è disciplinata dalla SEC Rule 205-3. Solo i cosiddetti qualified clients possono stipulare contratti basati su commissioni legate alla performance. Per rientrare in questa categoria occorre avere almeno 1,1 milioni di dollari affidati al consulente, oppure un patrimonio netto complessivo superiore a 2,2 milioni. Questo significa che, di fatto, la performance fee è riservata quasi esclusivamente a clienti ad alta patrimonializzazione e con esperienza finanziaria significativa.

In Europa e in Italia la situazione è diversa. Esiste una maggiore flessibilità, soprattutto per i consulenti indipendenti che operano come pianificatori finanziari e non come gestori diretti del portafoglio. È possibile, adottare una componente variabile legata ai risultati, a patto che sia spiegata in modo chiaro, documentata e coerente con la normativa MiFID. L’aspetto decisivo è la disclosure: il cliente deve sapere esattamente come funziona la parcella, quali parametri vengono usati e quali rischi comporta.

In sintesi, la performance fee non è illegale. Può essere adottata, ma solo con un alto livello di trasparenza e con regole precise che evitino conflitti di interesse.

La posizione di Athena SCF

In Athena SCF abbiamo scelto di adottare la parcella fissa come modello standard di remunerazione. La ragione principale è etica: vogliamo eliminare alla radice ogni possibile conflitto di interesse. Se la nostra parcella dipendesse direttamente dall’andamento dei mercati, avremmo un incentivo — anche solo implicito — a proporre soluzioni più rischiose del necessario, pur di aumentare il nostro guadagno. Non è questo il rapporto che vogliamo costruire con i clienti.

Per noi la consulenza finanziaria non si misura sulla base di un rendimento annuale, ma sul raggiungimento degli obiettivi di vita e patrimoniali delle persone che ci affidano la loro fiducia. Il nostro lavoro quotidiano riguarda la pianificazione, la fiscalità, la previdenza, la gestione del rischio e la protezione dagli errori comportamentali. Tutti aspetti che non possono essere riassunti da un numero su un grafico di performance.

Detto questo, quando un cliente ci chiede espressamente di lavorare con una parcella a performance, non lo escludiamo a priori. In questi casi adottiamo alcune regole precise per ridurre i conflitti di interesse:

- Trasparenza totale: prima di firmare l’accordo, illustriamo in dettaglio come funziona il modello, quali sono i rischi e quali i costi potenziali nel lungo periodo.

- Definizione del rischio ex ante: stabiliamo un Investment Policy Statement (IPS) che vincola il portafoglio a un profilo di rischio coerente con gli obiettivi del cliente.

- Benchmark realistici e verificabili: il parametro di confronto non è scelto a piacere, ma deve essere trasparente, replicabile e coerente con ciò che il cliente potrebbe ottenere con strumenti low cost.

- Orizzonte pluriennale: le performance fee, se applicate, vengono calcolate su periodi medio-lunghi, evitando incentivi a fare scelte di breve termine.

- KPI di processo: oltre al rendimento, valutiamo anche il rispetto del piano, i ribilanciamenti e l’efficienza fiscale, così da premiare la qualità del lavoro complessivo.

Nella nostra esperienza, ogni volta che abbiamo applicato una parcella a performance, il risultato è stato quasi sempre penalizzante per il cliente: al momento del recupero dei mercati la parcella variabile si è rivelata più onerosa di una fissa. Per questo continuiamo a considerarla un modello eccezionale, da usare solo se il cliente lo richiede con piena consapevolezza.

Il nostro obiettivo rimane sempre lo stesso: offrire una consulenza totalmente indipendente e libera da condizionamenti, orientata esclusivamente alla tutela e alla crescita del patrimonio del cliente nel lungo periodo.

FAQ

Pagare a performance non è più meritocratico?

Può sembrare così, ma in realtà la meritocrazia non si misura solo dai rendimenti annuali. Il consulente non controlla i mercati: il suo vero valore è nella pianificazione, nella disciplina e nella protezione dagli errori comportamentali.

Cosa succede negli anni negativi?

I mercati attraversano fisiologicamente fasi di ribasso. In quegli anni il rischio è che il consulente lavori gratis o che il cliente rimanga senza supporto proprio quando ne ha più bisogno.

Come evito che il consulente prenda troppo rischio?

Serve un accordo chiaro sul profilo di rischio e un Investment Policy Statement (IPS) scritto. Senza queste regole, la performance fee può incentivare strategie troppo aggressive.

Chi sceglie il benchmark?

Il benchmark deve essere stabilito insieme al cliente e deve essere trasparente, realistico e coerente con il profilo di rischio. Se non lo è, si rischia di pagare parcelle su parametri scelti ad arte.

È legale in Italia? E negli USA?

In Italia ed Europa è possibile, purché ci siano disclosure e trasparenza adeguate. Negli Stati Uniti invece è riservata solo ai “qualified clients” (SEC Rule 205-3), cioè investitori con soglie patrimoniali elevate.

La parcella fissa non disincentiva l’impegno?

No, perché il consulente viene valutato sulla qualità del processo e sul raggiungimento degli obiettivi di lungo termine, non sulla volatilità di un anno. Inoltre, ha un incentivo economico e reputazionale fortissimo: se il cliente non è soddisfatto, non rinnova. La parcella fissa elimina i conflitti e rende chiaro al cliente cosa sta pagando.

Non è più economico pagare solo quando si guadagna?

Non sempre. Le performance fee possono sembrare convenienti nei momenti di ribasso, ma diventano molto onerose quando i mercati recuperano: in quei periodi il cliente paga parcelle elevate proprio sul rimbalzo, riducendo i guadagni netti nel lungo termine.

Conclusione

L’idea di pagare il consulente solo a performance è indubbiamente attraente. Fa leva su un senso di giustizia immediata e sembra garantire meritocrazia. In realtà, dietro questo modello si nascondono rischi importanti: conflitti di interesse, incentivi a prendere più rischio del dovuto e costi che nel lungo periodo possono diventare molto onerosi.

La vera trasparenza si ottiene con una consulenza indipendente, libera da condizionamenti e focalizzata sugli obiettivi di vita del cliente, non sulla performance di un singolo anno. È questa la strada che permette di costruire un rapporto solido, duraturo e davvero allineato.