L’arrivo di una consistente eredità rappresenta un evento straordinario e al tempo stesso delicato nella vita di chiunque.

Da un lato, può sembrare l’inizio di un sogno, la soluzione a tutti i problemi, la chiave per realizzare i propri desideri più sfrenati. Ma dall’altro, porta con sé il peso di un lutto, la perdita di una persona cara. E quando il legame era particolarmente forte, il dolore e lo smarrimento possono offuscare anche le decisioni più razionali.

Quante volte abbiamo visto persone travolte dall’emozione compiere scelte avventate, lasciarsi trascinare dall’impulso del momento, perdere di vista il quadro d’insieme?

Quante storie di eredità svanite nel nulla, di patrimoni dilapidati in pochi mesi, di opportunità sprecate per sempre? Gestire in modo responsabile e lungimirante un capitale improvviso richiede infatti attenzione, pianificazione e soprattutto un profondo cambiamento di mentalità. Ma quando il cuore è appesantito dal dolore, può essere difficile trovare la lucidità necessaria.

Nella nostra pluriennale esperienza di consulenti finanziari, abbiamo avuto il privilegio di affiancare numerosi clienti nella delicata fase di gestione di eredità importanti.

Abbiamo visto da vicino le sfide emotive e psicologiche che si presentano, le tentazioni in cui è facile cadere quando ci si sente smarriti e vulnerabili. Ma abbiamo anche visto le incredibili opportunità che si aprono quando si riesce a trasformare questo momento di difficoltà in un punto di svolta, un trampolino verso un futuro più solido e consapevole.

Introduzione

Prima di entrare nel vivo dei consigli pratici, è essenziale sottolineare l’importanza di prendersi il tempo necessario per elaborare il lutto e l’impatto emotivo dell’eredità. Ognuno ha i suoi tempi e i suoi modi per affrontare un dolore così grande, e non c’è una ricetta universale.

Quello che conta è non farsi travolgere dalla fretta o dalla pressione esterna, ma ascoltare se stessi e i propri bisogni più profondi. Solo quando si sarà raggiunto un sufficiente equilibrio interiore si potrà iniziare a ragionare con lucidità sulle questioni pratiche.

In questo articolo, vogliamo condividere con voi 5 consigli pratici che abbiamo elaborato nel corso degli anni per aiutare i nostri clienti a gestire al meglio il loro nuovo patrimonio, partendo proprio dalla sfera emotiva e psicologica. Perché se è vero che ereditare può essere un “regalo” del destino, è altrettanto vero che richiede una grande maturità e responsabilità per essere valorizzato appieno.

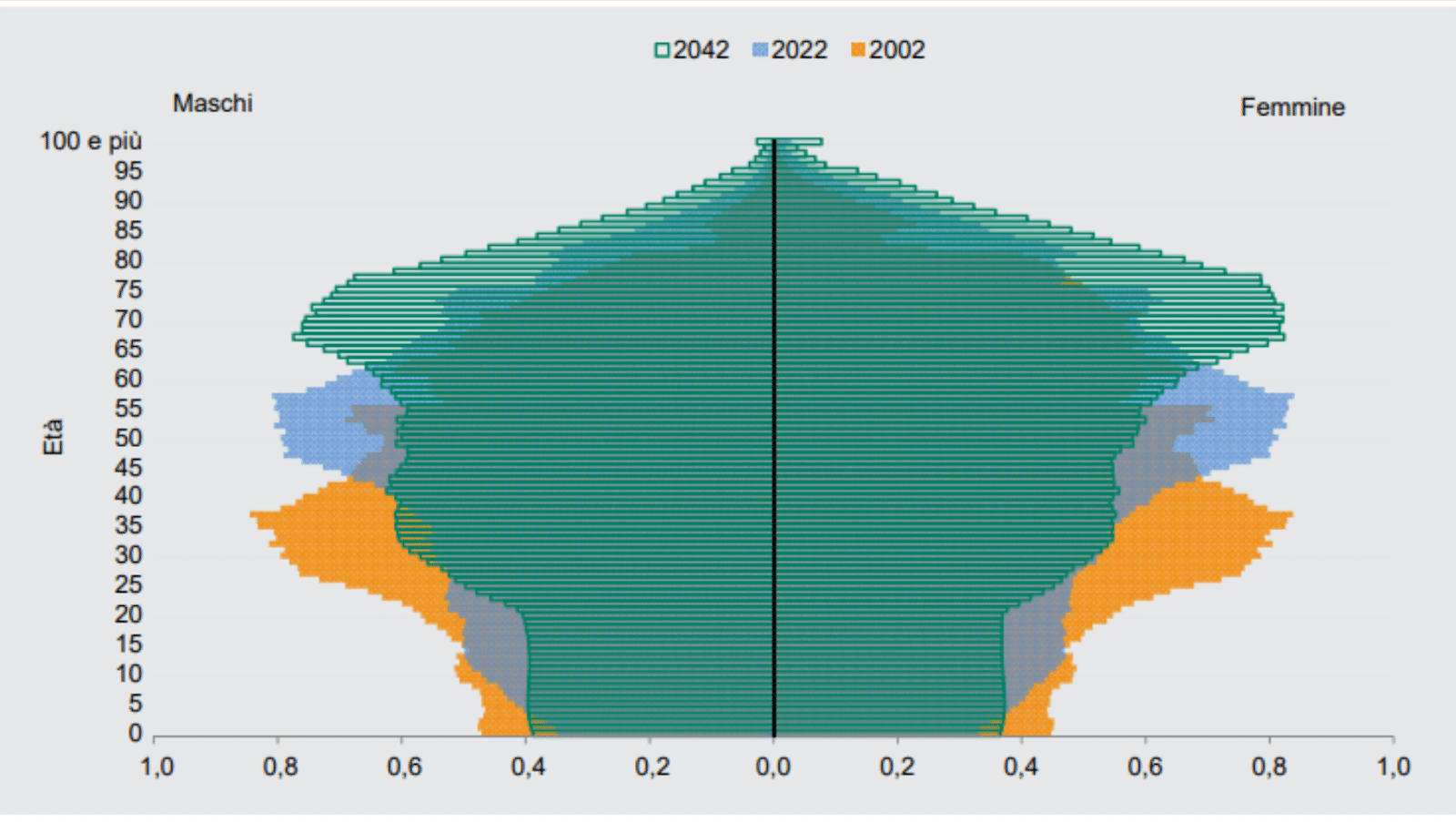

Ma prima di entrare nel dettaglio dei consigli, è fondamentale capire il contesto in cui ci muoviamo. L’Italia si trova infatti alla vigilia di un passaggio generazionale senza precedenti.

Nei prossimi 20-30 anni, si stima che circa 2.000 miliardi di euro passeranno dalle mani della generazione dei “baby boomers” a quelle dei loro figli e nipoti, la cosiddetta “Generazione X” e “Millennials”. Un trasferimento di ricchezza epocale, che però porta con sé anche molti interrogativi.

Secondo i dati Istat, in Italia ci sono attualmente quasi 15 milioni di individui appartenenti alla Generazione X (nati tra il 1964 e il 1979), oltre 11 milioni di Millennials (nati tra il 1980 e il 1997) e più di 8 milioni di membri della Generazione Z (nati tra il 1998 e il 2012).

Queste ultime due generazioni, cresciute in un contesto socio-economico molto diverso da quello dei loro genitori e nonni, sembrano meno propense al risparmio, a causa di un mercato del lavoro precario e incerte sul loro futuro.

Molti di loro si troveranno improvvisamente a dover gestire somme che non hanno mai visto prima, senza avere gli strumenti culturali e psicologici per farlo in modo consapevole.

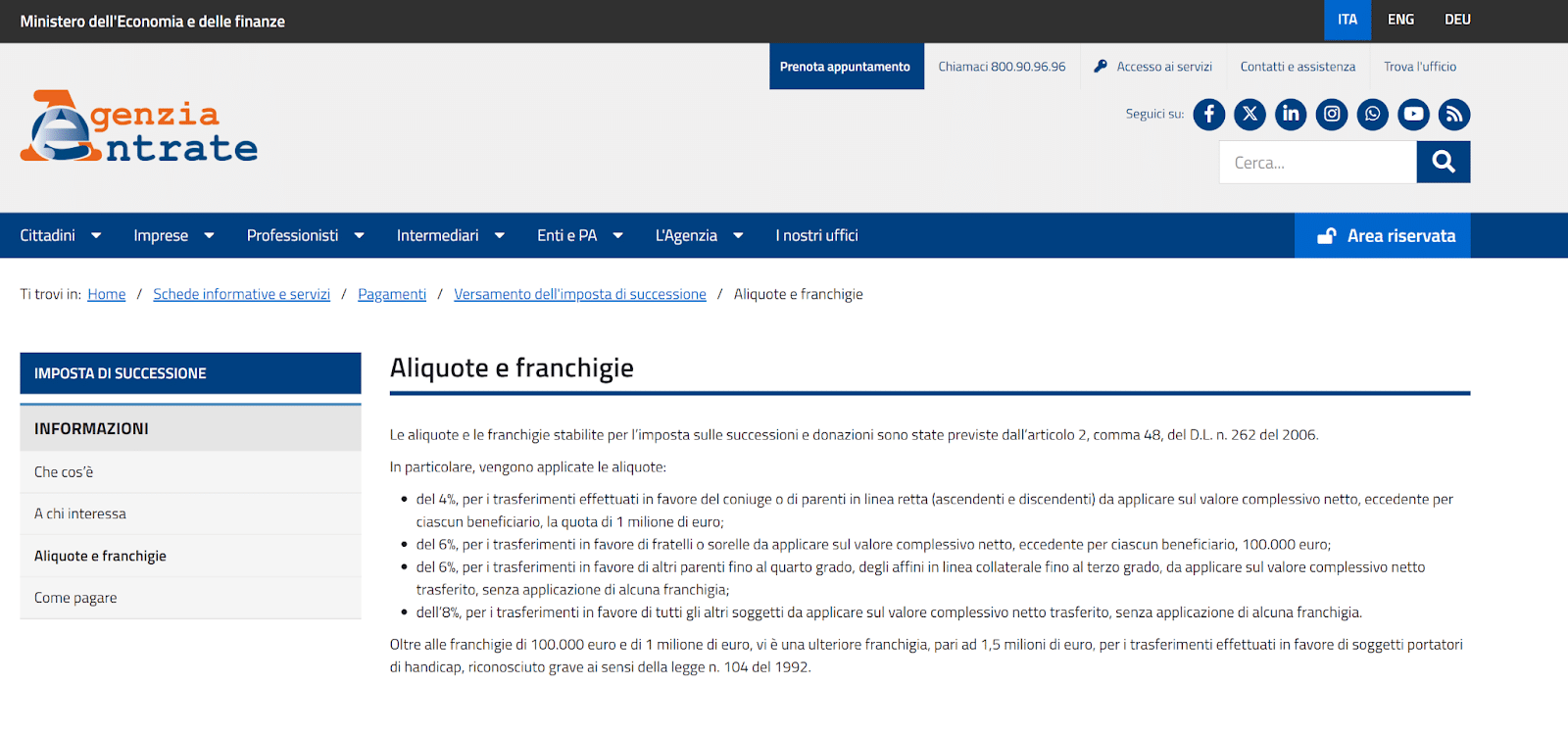

Ma ricevere un’eredità non è un processo automatico. Richiede una serie di adempimenti burocratici e fiscali che è bene conoscere. In Italia, le tasse di successione sono tra le più basse d’Europa: si applicano solo sulla parte di eredità che eccede la franchigia, con aliquote che variano dal 4% all’8% a seconda del grado di parentela.

Inoltre, sono previste franchigie piuttosto ampie: fino a 1 milione di euro per il coniuge e i figli, 100.000 euro per fratelli e sorelle, 1,5 milioni per i disabili gravi.

Si tratta di un regime fiscale molto favorevole, che offre ampi margini di manovra per una pianificazione successoria intelligente.

Ad esempio, una distribuzione accorta del patrimonio tra più eredi può permettere di sfruttare al massimo le franchigie, riducendo o azzerando l’impatto fiscale. Oppure, una donazione in vita può consentire di anticipare il passaggio generazionale, godendo di una tassazione ancora più vantaggiosa. Inoltre, esistono strumenti fiscalmente efficienti che consentono di azzerare completamente la tassazione in caso di successione.

Insomma, con il nostro aiuto puoi avere a tua disposizione diverse opportunità per ottenere una successione davvero molto vantaggiosa se pianificata per tempo.

Tuttavia, questa cornice fiscale favorevole non esime dalla necessità di una gestione oculata e consapevole del patrimonio ricevuto. Anzi, proprio la consapevolezza di poter contare su un regime di tassazione vantaggioso dovrebbe spingere a una pianificazione ancora più attenta e lungimirante.

Ed è qui che entrano in gioco i nostri consigli. Perché un’eredità, se gestita con saggezza e sensibilità, può davvero rappresentare la chiave per un futuro più sereno e prospero, un modo per onorare la memoria di chi ci ha lasciato costruendo qualcosa di solido e duraturo. Ma se affrontata con leggerezza o scarsa consapevolezza, rischia di trasformarsi in un’occasione mancata, se non addirittura in un boomerang emotivo ed economico.

Vediamo quindi insieme i 5 punti fondamentali da tenere a mente:

1. Cambiare mentalità

Il primo passo, forse il più difficile ma anche il più importante, è operare un profondo cambiamento di mentalità. Chi fatica a gestire 1.000 euro, difficilmente sarà in grado di amministrare 1 milione senza una seria presa di coscienza. È essenziale passare dalla mentalità del consumatore compulsivo, che si indebita per capricci momentanei, a quella dell’investitore accorto, che pianifica con attenzione ogni mossa.

Non è un percorso facile, specialmente quando si è emotivamente provati, ma è la base indispensabile su cui costruire tutto il resto. Bisogna imparare a vedere il denaro non come un fine ma come un mezzo, uno strumento per realizzare i propri progetti di vita e per garantirsi un futuro sereno. E questo richiede disciplina, pazienza, e una visione di lungo periodo.

2. Fare pulizia dei debiti

Prima ancora di iniziare a pianificare investimenti o spese future, è fondamentale fare “pulizia” dei debiti accumulati in passato. Carte di credito, prestiti al consumo, finanziamenti per l’auto: tutto ciò che rappresenta un debito “cattivo”, contratto per finanziare spese voluttuarie, va eliminato immediatamente.

Questo passo può sembrare banale, ma è sorprendente quante persone, trovandosi improvvisamente con una grande disponibilità economica, siano tentate di rimandare questo adempimento. Invece è cruciale partire con il piede giusto, liberandosi del peso degli interessi passivi e delle rate mensili. Solo dopo aver ripulito il proprio bilancio si può iniziare a costruire su basi solide.

3. Creare un fondo di emergenza

Il passo successivo è quello di costituire un solido fondo di emergenza, capace di coprire dalle 6 alle 12 mensilità di spese correnti. Avere questa riserva di sicurezza è fondamentale per affrontare con serenità eventuali imprevisti, senza dover intaccare il capitale o, peggio, indebitarsi nuovamente.

Anche qui, la tentazione potrebbe essere quella di saltare questo step, pensando che con un patrimonio così grande non serva un salvadanaio per i momenti di difficoltà. Invece è proprio nei momenti di abbondanza che bisogna prepararsi per quelli di vacche magre. Solo una volta blindato questo “scudo” finanziario si può iniziare a pensare al resto.

4. Pianificare per il lungo termine con il supporto di un professionista

A questo punto, è il momento di iniziare a pianificare per il medio-lungo termine. Valutare la propria situazione pensionistica, considerare l’opportunità di integrare i contributi, ma anche ragionare su investimenti di più ampio respiro. L’orizzonte temporale qui si allunga, e diventa essenziale farsi affiancare da un consulente finanziario esperto e indipendente.

Un bravo professionista saprà costruire una strategia di investimento personalizzata, bilanciata tra la sicurezza di un patrimonio solido e la necessità di farlo crescere nel tempo. Saprà diversificare il portafoglio, dosando sapientemente rischio e rendimento in base agli obiettivi e al profilo dell’investitore. Ma non solo: un buon consulente saprà anche offrire un supporto umano e psicologico, aiutando a gestire le emozioni e a prendere decisioni ponderate anche nei momenti più difficili.

5. Godersi i frutti, con saggezza

Infine, è importante concedersi anche la possibilità di godersi i frutti di questo inaspettato “regalo” del destino, sempre nel rispetto della memoria di chi ci ha lasciato. Acquistare la casa dei propri sogni, concedersi un viaggio straordinario, supportare i propri cari: tutto ciò è legittimo e anzi auspicabile, a patto che avvenga all’interno di un quadro di pianificazione finanziaria attenta e consapevole.

Il vero lusso non è quello di spendere senza criterio, ma di potersi godere serenamente i frutti del proprio patrimonio, sapendo di averlo gestito con saggezza e lungimiranza. È un po’ come quando si va a fare la spesa: se si ha una lista precisa e si è fatta una pianificazione dei pasti, ci si può anche concedere qualche sfizio extra senza sensi di colpa. L’importante è che sia un’eccezione piacevole, non la regola.

Questi sono solo alcuni dei principi che guidano il nostro lavoro quotidiano di consulenti finanziari. Principi che abbiamo visto fare la differenza, in positivo, nella vita di molti nostri clienti che si sono trovati a gestire eredità importanti in momenti di grande vulnerabilità emotiva.

Se anche tu ti trovi in questa situazione, o semplicemente vuoi iniziare a pianificare con consapevolezza il tuo futuro finanziario, non esitare a contattarci. Metteremo a tua disposizione tutta la nostra esperienza e competenza, ma soprattutto la nostra empatia e la nostra umanità. Perché gestire bene un patrimonio non è solo una questione di numeri, ma di emozioni, di valori, di legami. E noi saremo al tuo fianco, per aiutarti a trasformare questo momento delicato in un punto di svolta verso un futuro più sereno e consapevole, nel rispetto di chi ti ha voluto bene e ora non c’è più.