Il Tfr è un investimento obbligato sul tuo futuro.

Scegliere come gestirlo può fare davvero la differenza.

Può arrivare a farti guadagnare più di 10.000 euro solo cambiando la destinazione.

In questo articolo ti mostrerò come un semplice cambio di destinazione del tuo Tfr ti permetterà di guadagnare fino a più di € 10.000.

Rimani fino alla fine perché ti mostrerò numeri alla mano come può essere semplice ottenere un risparmio così importante sul Tfr.

[toc]

Cos’è il Tfr?

Partiamo prima di tutto con il definire cos’è è il Tfr.

Tfr è l’acronimo di Trattamento di Fine Rapporto, una somma di denaro che l’azienda trattiene dal tuo stipendio e accantona mese dopo mese, costituendo la cosiddetta liquidazione.

La trattenuta corrisponde al 6,91% della retribuzione lorda.

Ignorare la destinazione del Tfr è un grave errore perché nell’arco di una carriera lavorativa di 40 anni si accumula un capitale importante, che va gestito.

E’ un investimento a tutti gli effetti, inutile dire che non si vuole investire, è un investimento e il risparmio dei costi e fiscale permette di ottenere un montante maggiore.

Come e dove destinarlo

Se inizi a lavorare in un’azienda hai sei mesi di tempo per scegliere se versare il tuo Tfr alla previdenza complementare oppure tenerlo in azienda.

Entro sei mesi dall’assunzione, infatti, devi compilare e consegnare al tuo datore di lavoro un modulo con cui scegli la destinazione del tuo Tfr.

Se entro questi sei mesi non effettui alcuna scelta, il tuo Tfr, attraverso il cosiddetto meccanismo del silenzio-assenso, viene automaticamente versato al fondo pensione di riferimento.

Il fondo di riferimento varia in base al tuo CCNL (es. per il settore Commercio, il fondo pensione di riferimento è Fon.Te.).

In questo modo risulti di fatto iscritto alla previdenza complementare.

Come aderire?

E’ sempre possibile versare il tfr da azienda a fondo pensione, mentre una volta aderito ad un fondo pensione non si può tornare a versarlo nella propria azienda a meno che non cambi azienda.

Quindi, il conferimento del Tfr al fondo pensione può essere effettuato in due modalità:

- Adesione tacita, nel caso in cui il lavoratore non faccia la sua scelta entro i 6 mesi previsti.

- Adesione esplicita, scegliendo di versare il Tfr nel fondo pensione entro i primi 6 mesi dall’assunzione.

Rendimenti: azienda vs fondo pensione

La domanda che mi viene più spesso fatta dai clienti è: “Diego rende di più in azienda o in un fondo pensione?”

Innanzitutto precisiamo che in caso di Tfr in azienda si parla di rivalutazione, nel fondo pensione di rendimento.

- Al Tfr lasciato in azienda si applica un tasso di rivalutazione costituito dall’1,5% fisso più il 75% dell’inflazione annua.

- Il Tfr conferito al fondo pensione viene investito sui mercati finanziari e genera dei rendimenti ottenuti sulla base delle politiche di investimento messe in atto e del comparto scelto dal lavoratore.

Quindi, nel caso del fondo pensione, il Tfr è più variabile perché esposto alla volatilità dei mercati.

Non sono incoraggianti i numeri degli iscritti alla previdenza complementare che si mantengono costanti nel tempo.

Nel 2021 non arrivavano a nove milioni, poco meno del 35% della forza lavoro.

Considera poi che anche la corsa dei prezzi e la crisi dei mercati finanziari hanno creato alcuni dubbi anche sulla convenienza di far confluire il Tfr nella previdenza complementare.

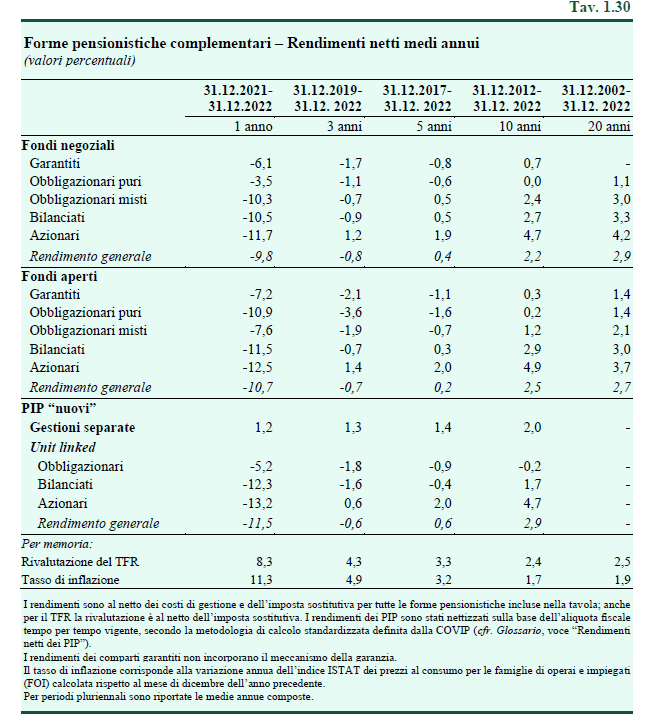

Nel 2022, infatti, con un’inflazione che è salita all’11,6% il trattamento di fine rapporto si è rivalutato del 10% circa, l’8,3% al netto dell’imposta sostitutiva (17%).

I fondi pensione hanno registrato rendimenti, in generale negativi, in media fra il 9,8 % e l’11,5 %.

Ma ha davvero senso valutare la performance di strumenti con un orizzonte di lungo termine con dei rendimenti di un singolo anno?

Secondo gli ultimi dati diffusi dalla Covip, nel 2022 i risultati dei fondi pensione hanno risentito del calo dei corsi dei titoli azionari e del rialzo dei tassi di interesse nominali, che a sua volta determina il calo dei corsi dei titoli obbligazionari.

I rendimenti netti sono pertanto risultati negativi tra tutti i comparti, a -9,8% per i fondi negoziali, -10,7% per gli aperti e -11,5% per i PIP di ramo III.

Se consideriamo un orizzonte temporale di 10 anni i fondi pensione con linea azionaria hanno reso più o meno il 5% medio annuo, valore che differisce poco tra negoziali aperti e pip (fonte covip).

Quindi sul lungo periodo i fondi pensione fanno meglio del Trf in azienda come rendimenti.

Più abbassiamo il profilo di rischio dei fondi (BILANCIATO) e più i rendimenti sono in linea con i rendimenti del Tfr in azienda ovvero il 2.4% annuo.

In linea di massima le linee che hanno obiettivi a lungo termine dovrebbero essere più tendenti al rischio.

Abbiamo visto un grande vantaggio dei fondi pensione che è il maggior rendimento.

Oltre a quello dei rendimenti a lungo termine, un vantaggio importante è l’effetto della fiscalità agevolata riservata alla previdenza complementare.

La fiscalità del Tfr

Chi lascia il Tfr in azienda deve sapere che questo verrà tassato in sede di erogazione della rendita applicando le aliquote Irpef, con la più bassa fissata al 23% e la più alta al 43% (fonte “Il Messaggero“)

Chi, invece, lo conferisce al fondo pensione può contare sulle seguenti agevolazioni fiscali in sede di tassazione:

- sui rendimenti, attraverso un prelievo fiscale tramite tassazione sostitutiva pari al 12,5% sui rendimenti da titoli di Stato e al 20% sui rendimenti diversi dai titoli governativi.

- sulla prestazioni finale, cioè la pensione integrativa, tassata con un’aliquota pari al 15% che si riduce dello 0,30% all’anno per ogni anno di permanenza nel fondo pensione oltre il quindicesimo, raggiungendo un’aliquota minima del 9%, mentre il Tfr lasciato in azienda sconta l’aliquota minima del 23%.

Quando iniziare a versare?

Dal momento che la tassazione della rendita finale diminuisce in base agli anni di permanenza alla previdenza complementare, è fondamentale aprire il prima possibile un fondo pensione e questo è il consiglio più importante in assoluto.

Non è fondamentale che all’inizio vengono per forza versati capitali all’interno del fondo dal momento che potrebbero esserci altri modi per aumentare la pensione.

Questo ti permetterà comunque di maturare quella anzianità contributiva che ti garantirà un vantaggio fiscale importante in sede di erogazione della rendita.

Esempio pratico

Mettiamo il caso che tu abbia una permanenza nel fondo pensione che garantisca una tassazione del 9%e che abbia accumulato un montante nel fondo pensione di € 70.000.

Il Tfr in azienda subirebbe una tassazione media del 24,29%, considerando una parte tassata al 23% e un’altra al 27%.

Si avrà un Tfr finale di circa € 53.000.

Nel fondo pensione avrai semplicemente una tassazione del 9%, con un netto di € 63.700, € 10.000 in meno rispetto al Tfr lasciato in azienda.

Se considerassimo un montante più alto (corrispondente ad una retribuzione e aliquota irpef maggiore), il risparmio sarebbe maggiore.

Vantaggi del Tfr nel fondo pensione

- Accumulo anche in caso di cambio di lavoro.

Qualora scelga di lasciarlo in azienda, quando farai il cambio da un’azienda all’altra ti verrà liquidato e tassato ogni volta.

In caso di destinazione del Tfr a un fondo pensione, avrai la possibilità di mantenere il capitale accumulato grazie al lavoro svolto nelle altre aziende e non verrà tassato ogni volta.

- Minor vincolo in caso di anticipazione.

- Pignorabilità

Il Tfr in azienda può essere aggredito dai creditori nei limiti previsti dalla legge anche prima che ti venga liquidato.

Nel caso del fondo pensione si può aggredire il Tfr ma solo al momento della pensione, cioè quando si percepisce la rendita.

- Con un contributo aggiuntivo (ma solo nel fondo chiuso o aperto ad adesione collettiva) avrai un contributo obbligatorio da parte del tuo datore lavoro.

Quindi è sempre conveniente versare il Tfr in un fondo pensione?

Alcune volte può essere conveniente lasciare il Tfr in azienda e spesso dipende da situazioni personali più che da dati finanziari.

Ti riporto cinque casi:

- Rivalutazione Tfr legata all’inflazione, quindi lasciarlo in azienda vuol dire avere uno strumento che offre una copertura interessante in caso di inflazione alta come nel 2022. Se sei già investito nei mercati con buona parte del patrimonio, il Tfr protegge dall’inflazione.

- Tassazione delle rivalutazioni al 17% anziché al 20% ma questo non rappresenta una convenienza al 100%. Questo viene compensato dal fatto che in caso di titoli di Stato la tassazione dei rendimenti è al 12,5% quindi di media le rivalutazioni in azienda hanno una tassazione che può essere anche più alta rispetto al fondo pensione.

- Intenzione di ritirarsi prima dal mondo del lavoro rispetto all’età pensionabile. Nel caso in cui decida di ritirarsi prima dal mondo del lavoro il vantaggio fiscale del fondo pensione viene meno perché si hanno sì dei modi per riscattarlo ma la tassazione non agevolata lo fa diventare meno conveniente di fatto.

- Volontà a non vincolarsi per tantissimi anni; essere liberi di disporre di somme liquide immediate in caso di perdita di lavoro.

- Necessità di avere a scadenza il capitale per intero e non il 50% come nel fondo pensione.

Sicurezza. Dov’è più al sicuro il mio TFR?

La sicurezza di metterlo in un fondo pensione ce l’hai quando lavori per un’azienda che ha meno di 15 dipendenti.

Il Tfr all’interno dell’azienda può essere utilizzato come finanziamento dall’azienda stessa e può essere esposto a fallimento in caso di insolvenza dell’azienda.

In realtà interverrà il fondo INPS a tua tutela.

Il tutto però allunga i tempi di liquidazione e comunque è un problema che nessuno vorrebbe avere.

Nel caso di un’azienda di 50 dipendenti o più, il Tfr viene destinato al fondo tesoreria INPS e quindi si ha comunque una garanzia anche nel caso si decida di lasciarlo in azienda.

Conclusioni

Hai visto che c’è sicuramente convenienza nell’aprire un fondo pensione, a prescindere dal fatto che tu decida o meno di versare il Tfr.

Nella maggior parte dei casi il fondo pensione è la scelta vincente.

Ti ho mostrato però come ci sono situazioni in cui potrebbe essere preferibile lasciarlo in azienda.

Per questo la scelta più intelligente è quella di affidarsi ad una consulenza indipendente e per questo ti lascio il link per prenotare una consulenza.

La pensione è orami un miraggio per moltissimi lavoratori Italiani.

Conoscere ed informarsi può solo che fare bene alle nostre tasche e al nostro futuro.