Quale impatto ha Bitcoin in un portafoglio tradizionale?

In questo articolo scoprirai perché avere Bitcoin in portafoglio influenza positivamente le strategie di investimento tradizionali grazie alle ricerche fornite da tre importanti enti di ricerca: Bitwise, Galaxy Research e Coinbase.

Attraverso un’analisi approfondita delle ricerche condotte da queste fonti autorevoli, scopriremo che Bitcoin non rappresenta solo un fenomeno speculativo, ma può avere un impatto significativo sul rendimento e sulla volatilità dei portafogli d’investimento.

In particolare, queste ricerche indicano che l’inclusione di Bitcoin in un portafoglio tradizionale può contribuire ad aumentare il rendimento e a migliorare il rapporto rischio/rendimento.

[toc]

Ricerca di Bitwise

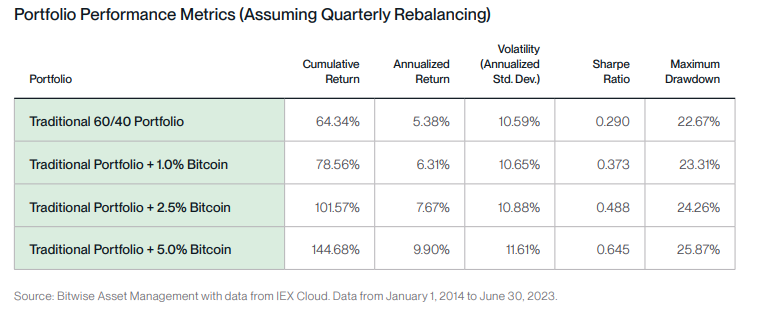

La Ricerca di Bitwise esamina l’aggiunta di Bitcoin in un portafoglio tradizionale formato da azioni e obbligazioni.

Nello specifico valuta l’impatto di Bitcoin in un portafoglio 60/40 composto da 60% azioni e da 40% obbligazioni.

L’obiettivo di questa analisi è di rispondere a diverse sistemi di allocazione e di ribilanciamento su un periodo compreso da gennaio 2014 a giugno 2023.

Metodologia

Il portafoglio preso in esempio è formato come segue:

- 60% azioni in Vanguard Total World Stock ETF, portafoglio ponderato in base alla capitalizzazione di mercato di azioni globali che copre il 98% della capitalizzazione di mercato mondiale

- 40% obbligazioni in Vanguard Total Bond Market ETF, portafoglio ponderato in base al valore di mercato che rappresenta tutte le obbligazioni statunitensi governative e corporate investment-grade

Il periodo preso in esame va da gennaio 2014 a giugno 2023.

L’analisi utilizza un tasso privo di rischio del 2,24%, basato sui rendimenti dei titoli del Tesoro USA a 10 anni.

Impatto di Bitcoin in un portafoglio 60/40

Le considerazioni analizzando la tabella sono le seguenti:

- maggiore è l’allocazione di Bitcoin in portafoglio maggiore è il rendimento cumulativo

- maggiore è l’allocazione di Bitcoin in portafoglio maggiore è il rendimento annualizzato

- maggiore è l’allocazione di Bitcoin in portafoglio maggiore è la volatilità ma risulta contenuta rispetto al rendimento aggiuntivo

- lo sharpe ratio* cresce all’aumentare dell’allocazione di Bitcoin in portafoglio

- maggiore è l’allocazione di Bitcoin in portafoglio maggiore è il massimo drawdown ma risulta contenuto rispetto al rendimento aggiuntivo

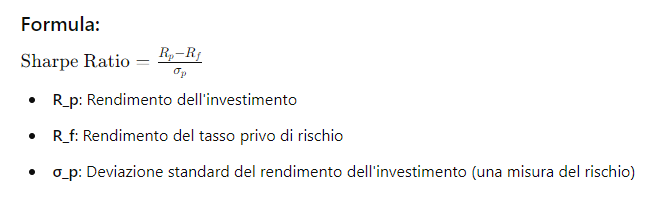

*Il Sharpe Ratio è un indice finanziario utilizzato per valutare la performance di un investimento rispetto al suo rischio. Si calcola dividendo il rendimento in eccesso dell’investimento (cioè il rendimento dell’investimento meno il tasso privo di rischio, come il rendimento di un titolo di stato) per la sua deviazione standard (una misura della volatilità o del rischio dell’investimento):

- Sharpe Ratio Alto: Indica che l’investimento ha un buon rendimento rispetto al rischio assunto. È generalmente considerato un segno positivo perché suggerisce che l’investitore sta ottenendo un rendimento superiore per ogni unità di rischio.

- Sharpe Ratio Basso: Indica che l’investimento ha un rendimento relativamente basso rispetto al rischio assunto, il che può essere un segnale negativo.

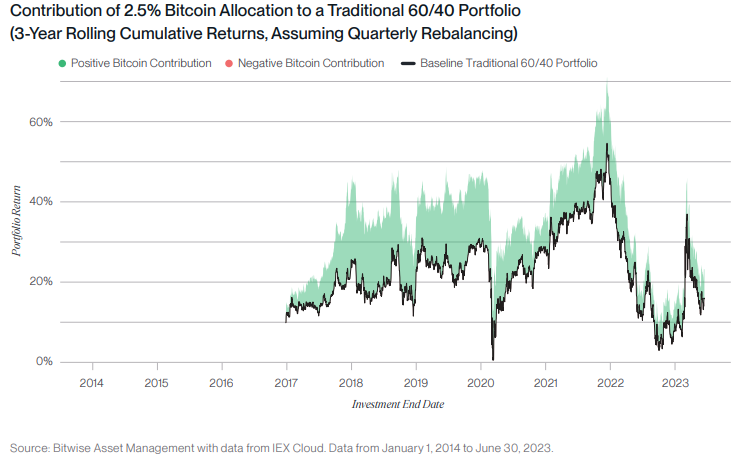

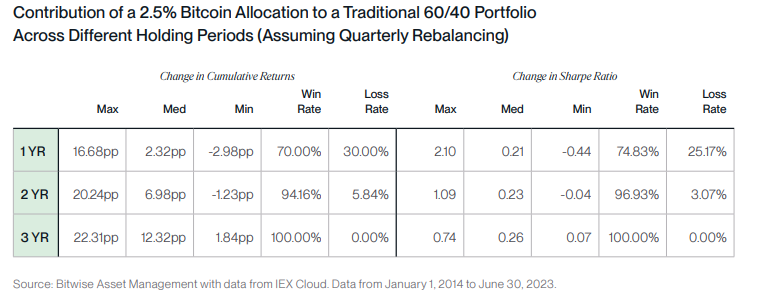

Per confermare la tesi secondo cui l’impatto di Bitcoin è positivo Bitwise ha preso in considerazione un’allocazione di bitcoin del 2,5% utilizzando un periodo di rolling (è un periodo mobile di tempo che viene spostato in avanti giorno dopo giorno, mese dopo mese, o su base temporale diversa, a seconda della frequenza scelta.) di tre anni e un ribilanciamento trimestrale.

I risultati sono stati sorprendenti e hanno dimostrato che nel 100% dei casi l’impatto è stato positivo e che il contributo mediano di Bitcoin è stato di 12 punti percentuali.

È importante sottolineare che il contributo positivo di un’allocazione in bitcoin non avviene a scapito di una maggiore volatilità infatti la presenza di Bitcoin ha avuto un impatto positivo sul rapporto di sharpe complessivo del portafoglio tradizionale per ogni possibile periodo di tre anni.

Domande quando si alloca Bitcoin in portafoglio

1) Qual è il periodo minimo di detenzione per investire in Bitcoin?

Maggiore è il periodo di detenzione migliori saranno i risultati sia in termini di rendimento che di volatilità

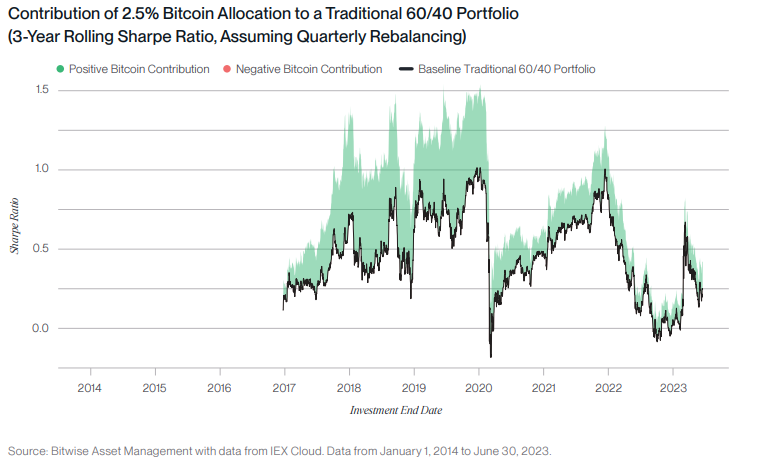

Bitcoin ha avuto un impatto positivo nel 70% dei periodi di un anno esaminati, nel 94% dei periodi di due anni e nel 100% dei periodi di tre anni.

Bitcoin che ha contribuito a un rapporto di Sharpe migliorato nel 75% dei periodi di un anno,

nel 97% dei periodi di due anni e nel 100% dei periodi di tre anni.

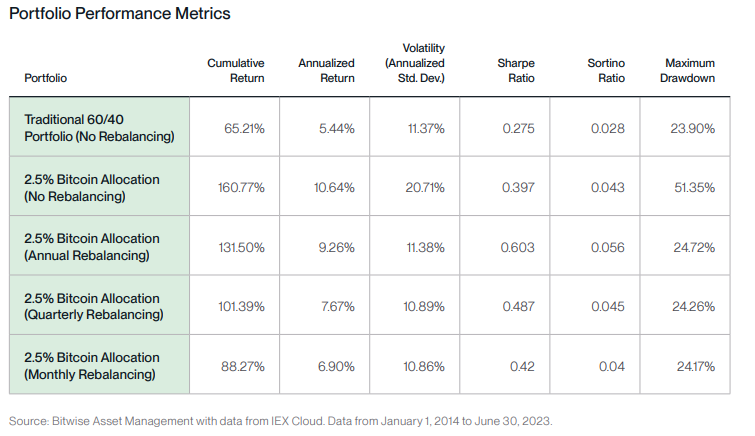

2) Qual è la migliore frequenza di ribilanciamento per investire in Bitcoin?

Come ci si potrebbe aspettare con un asset altamente volatile ma orientato al rialzo, frequenze di ribilanciamento inferiori generalmente portano a una maggiore volatilità, rendimenti cumulativi più elevati e drawdown massimi significativamente più elevati.

Al contrario, strategie di ribilanciamento più frequenti smorzano sia la volatilità che l’impatto sul rendimento.

La strategia senza ribilanciamento offre il rendimento assoluto più elevato ma anche il rapporto sharpe più basso.

Quindi implementare una strategia di ribilanciamento può sia migliorare l’efficienza del portafoglio sia incrementare i rendimenti aggiustati per il rischio.

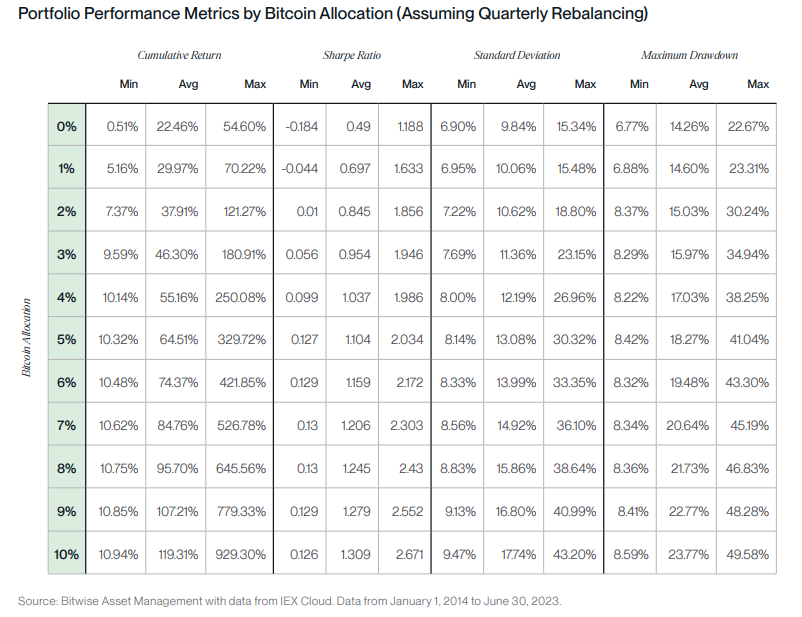

3) Quale percentuale di Bitcoin dovresti aggiungere al tuo portafoglio?

I dati hanno mostrato positivo che l’allocazione tra lo 0% e il 10% di un portafoglio in bitcoin in un periodo di tre anni avrebbe avuto rispettivamente sul rendimento cumulativo, sulla deviazione standard, dell’indice di Sharpe e sul drawdown massimo.

Una risposta univoca non esiste in quanto il rendimento e la volatilità aumentano in corrispondenza dell’aumento percentuale di Bitcoin in portafoglio.

Un dato interessante da valutare è l’indice di Sharpe aumenta in modo considerevole fino al 5% per poi stabilizzarsi e che i drawdown massimi hanno iniziato ad aumentare rapidamente da allocazioni del 5% e superiori.

Conclusioni

“Sebbene le performance passate non siano una garanzia di risultati futuri, le prove empiriche di questo studio sottolineano un’osservazione importante: per un portafoglio tradizionale di azioni e obbligazioni, bitcoin è stato storicamente uno strumento molto efficace per migliorare i rendimenti aggiustati per il rischio”.

Analisi completa: https://s3.amazonaws.com/static.bitwiseinvestments.com/Research/Bitcoins-Role-in-a-Traditional-Portfolio-08-2023.pdf

Ricerca di Galaxy Research

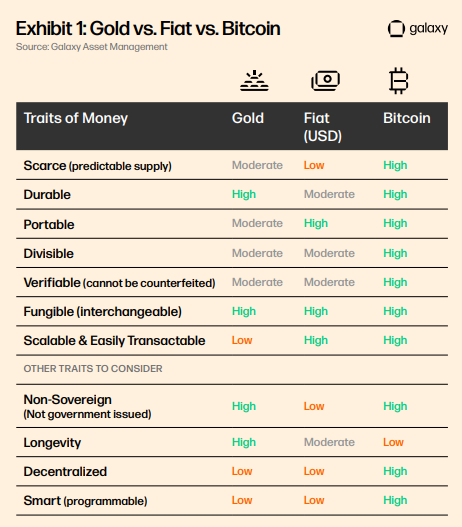

“Bitcoin condivide gli attributi tradizionali dell’oro di essere un deposito non sovrano di valore con una scarsa offerta, ma supera anche l’oro in molti modi. Mentre le proprietà simili all’oro di Bitcoin hanno stimolato il suo uso come copertura contro la politica monetaria o l’inflazione della banca centrale, Bitcoin è anche significativamente più portatile, verificabile, trasferibile e divisibile dell’oro”.

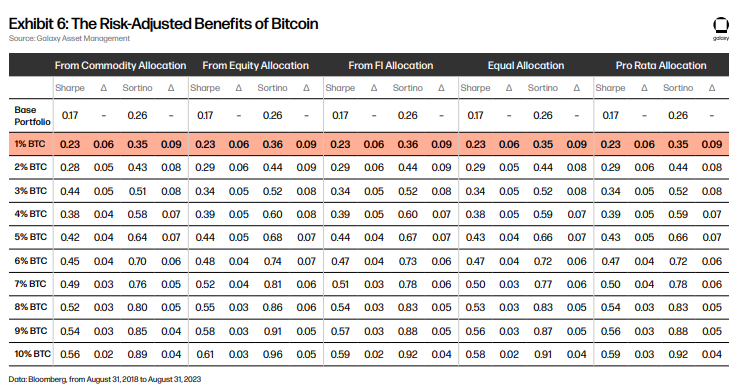

Impatto di Bitcoin in un portafoglio 55/35/10

Il test di Galaxy Research ha l’obiettivo di quantificare l’impatto di Bitcoin in un portafoglio diversificato 55/35/10 composto da:

- 55% azioni, S&P500

- 35% obbligazioni, Bloomberg US Aggregate Bond Index

- 10% materie prime, Bloomberg Commodities Index

Il portafoglio viene ribilanciato trimestralmente e l’analisi è effettuata su un periodo di 5 anni dal 31 agosto 2018 al 31 agosto 2023.

Per fare un’analisi approfondita sono stati creati 50 portafogli modello dove l’allocazione Bitcoin varia dal 1% al 10% e questo peso viene ricavato in modo uguale da azioni, obbligazioni e materie prime oppure solo da azioni, solo da obbligazioni o solo da materie prime.

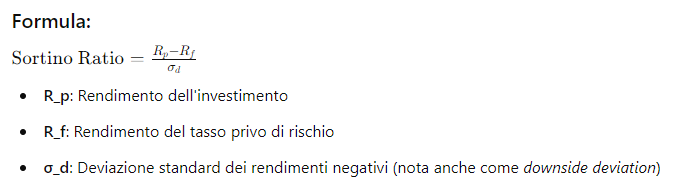

Senza ombra di dubbio l’inserimento di Bitcoin in portafoglio ha avuto un impatto positivo significativo valutando sia l’indice sharpe che l’indice sortino*.

*L’Indice di Sortino è una variante dell’Indice di Sharpe, utilizzato in finanza per misurare la performance di un investimento tenendo conto del rischio, con un focus particolare sui rendimenti negativi:

- Deviazione standard dei rendimenti negativi: A differenza dell’Indice di Sharpe, che utilizza la deviazione standard totale (che include sia i movimenti verso l’alto che quelli verso il basso), l’Indice di Sortino considera solo la deviazione dei rendimenti negativi rispetto a un tasso di rendimento minimo accettabile (spesso il tasso privo di rischio). Questo significa che penalizza solo i rendimenti al di sotto di una certa soglia, ignorando la volatilità positiva.

- Indice di Sortino Alto: Indica che l’investimento ha un buon rendimento rispetto al rischio di perdita, ovvero i rendimenti negativi sono relativamente contenuti rispetto al rendimento totale.

- Indice di Sortino Basso: Suggerisce che l’investimento ha un rendimento basso rispetto al rischio di perdite, indicando una maggiore esposizione ai rendimenti negativi.

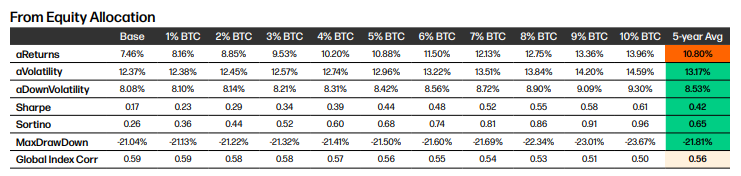

Sulla base dell’analisi inoltre si è riscontrato che il beneficio maggiore si è avuto quando il peso di Bitcoin è stato ricavato dalle azioni perché ha permesso di fornire una minore volatilità, un rapporto di sharpe migliore e drawdown massimi più bassi.

Tutto questo considerando che nell’arco temporale preso in considerazione la correlazione tra Bitcoin e azioni è stata la più elevata.

A parte il rendimento annualizzato medio, tutti gli altri parametri sono migliori appunto se il peso di Bitcoin in portafoglio viene ricavato abbassando il peso delle azioni.

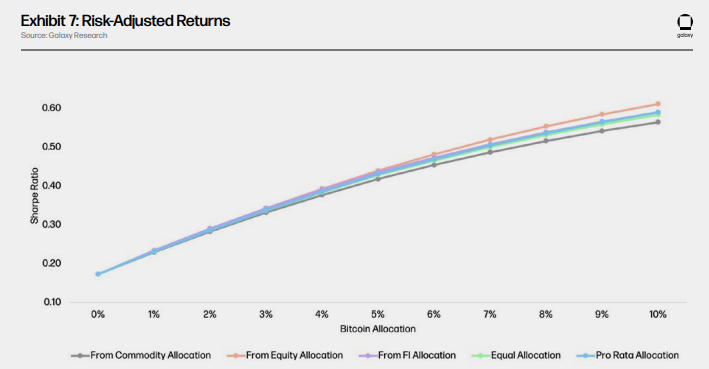

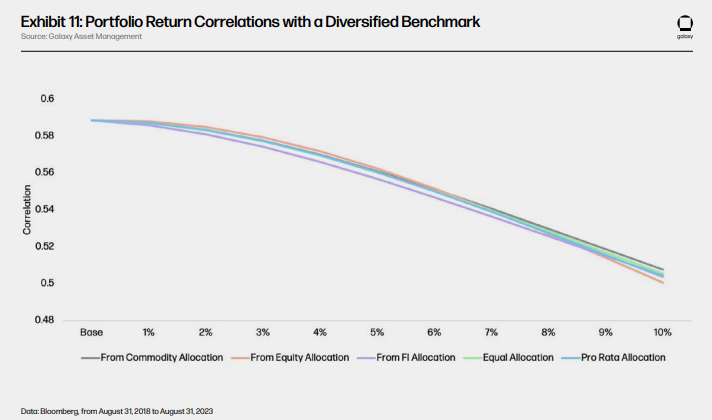

L’immagine qui sotto mostra il risk-adjusted returns.

In generale un ritorno aggiustato per il rischio maggiore indica un investimento migliore e difatti la linea rosa (bitcoin ricavati dalle azioni) è quella che ha ottenuto il valore più alto.

Per validare ulteriormente la tesi è stato preso come benchmark di riferimento l’indice multi asset globale Barclays Global Multi-Asset Index per valutare la correlazione tra questo benchmark e un portafoglio diversificato con l’aggiunta di Bitcoin.

Il risultato è che la correlazione diminuisce all’aumentare della percentuale di Bitcoin in portafoglio.

Quindi non solo avere Bitcoin in portafoglio presenta un ritorno aggiustato per il rischio migliore rispetto ad un portafoglio tradizionale ma ne abbassa la sua correlazione permettendo maggiore diversificazione.

Analisi completa: https://www.galaxy.com/insights/research/bitcoin-in-a-portfolio-impact-and-opportunity/

Ricerca Coinbase

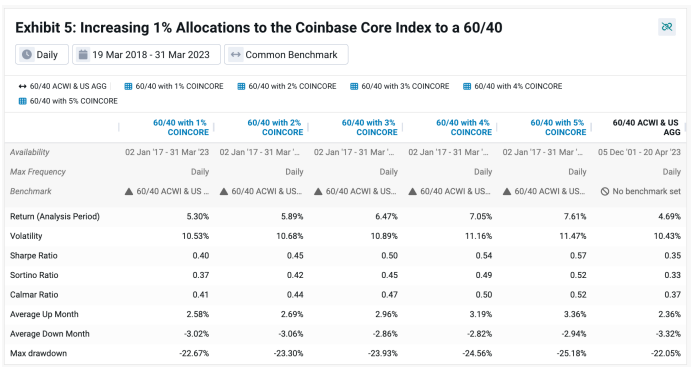

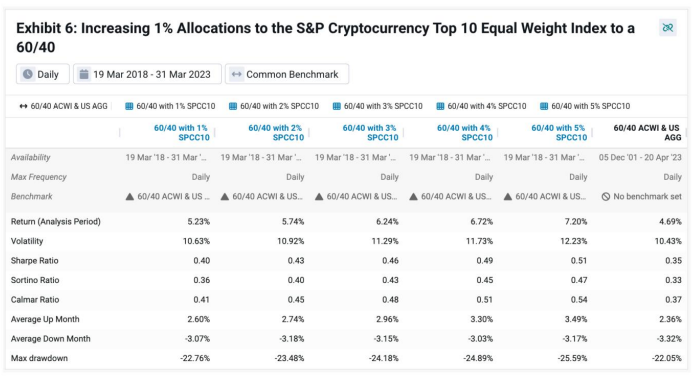

La ricerca di Coinbase mira a valutare l’impatto delle criptovalute all’interno di un portafoglio diversificato 60/40 composto da 60% in azioni e da 40% in obbligazioni.

Per criptovalute si intendono due indici specifici:

- Coinbase Core Index, indice ponderato in base alla capitalizzazione di mercato che viene ribilanciato trimestralmente con un’allocazione combinata di quasi il 94% a bitcoin (65,3%) ed ether (28,7%) tra otto componenti totali

- S&P Cryptocurrency Top 10 Equal Weight Index, indice ponderato che viene anche ribilanciato trimestralmente, che cattura meglio il profilo di rendimento degli asset crittografici alternativi (altcoin) insieme a bitcoin ed ether.

Entrambi gli indici seguono il più grande universo investibile per la classe di asset, considerando che i primi dieci asset digitali (non stablecoin) da soli rappresentano oltre il 73% della capitalizzazione totale del mercato delle criptovalute (ad aprile 2023).

In particolare, la composizione del mercato complessivo delle criptovalute oggi è ancora sproporzionatamente dominata da bitcoin ed ether, che costituiscono il 63% del mercato.

Il test è stato fatto inserendo un’esposizione Bitcoin che varia dall’1% al 5% adeguando proporzionalmente le posizioni azionarie e obbligazionarie e ribilanciando trimestralmente il portafoglio.

L’orizzonte temporale preso in esame va da marzo 2018 a marzo 2023.

I risultati sono coerenti con studi precedenti che suggeriscono che l’aggiunta di criptovalute a un portafoglio può aumentare il rendimento relativo sia in termini assoluti che aggiustati per il rischio.

Lo Sharpe Ratio e il Sortino Ratio mostrano l’impatto positivo crescente nella presenza di Bitcoin in portafoglio, maggiore è il peso di Bitcoin maggiori valori assumono questi due indicatori.

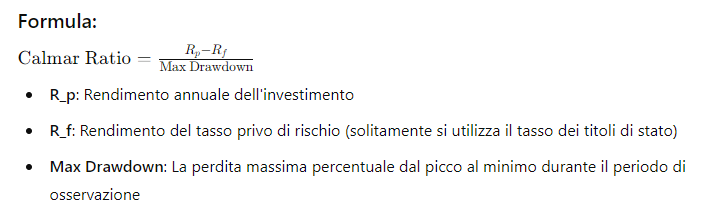

Anche il Calmar Ratio* offre risultati positivi.

*Il Calmar Ratio è un indice utilizzato per valutare la performance di un investimento o di una strategia di trading, focalizzandosi sul rendimento rispetto al rischio di drawdown, ovvero la massima perdita dal picco al minimo durante un periodo di tempo:

- Calmar Ratio Alto: Indica che l’investimento ha generato un buon rendimento in relazione al rischio di drawdown subito. In altre parole, i rendimenti sono relativamente alti rispetto alla massima perdita affrontata.

- Calmar Ratio Basso: Suggerisce che l’investimento ha ottenuto rendimenti inferiori rispetto al rischio di drawdown, indicando una maggiore esposizione alla perdita rispetto ai rendimenti ottenuti.

Analisi completa:

https://www.coinbase.com/it/institutional/research-insights/research/market-intelligence/cryptos-role-in-portfolio-diversification

L’impatto di Bitcoin in un portafoglio tradizionale

Grazie alle ricerche di Bitwise, Galaxy Research e Coinbase abbiamo potuto apprendere che l’allocazione di Bitcoin in un percentuale variabile dall’1% al 10% in un portafoglio tradizionale (portafoglio 60/40 o 55/35/10) ribilanciato periodicamente e su orizzonti temporali differenti (dal 2014 al 2023) ha un impatto positivo sul rapporto rischio/rendimento in quanto i principali indicatori (sharpe ratio, sortino ratio e calmar ratio) hanno valori migliori rispetto ad un portafoglio composto solo da azioni, obbligazioni e materie prime.

L’investimento in Bitcoin se aggiunto ad un portafoglio tradizionale offre rendimenti più elevati rispetto al rischio assunto.

La percentuale di allocazione di Bitcoin in portafoglio e la frequenza di ribilanciamento dipendono dal profilo di rischio dell’investitore e dal suo orizzonte temporale.

Athena SCF ha ideato un portafoglio modello che si basa su questi assunti, il Portafoglio All Weather 3.0.

Il Portafoglio All Weather 3.0 si basa sul Portafoglio All Weather di Ray Dalio ma è stato rivisitato in chiave moderna aggiungendo al suo interno Bitcoin.

Scopri il nostro portafoglio modello in grado di ottenere rendimenti superiori e una gestione del rischio più efficace rispetto ai portafogli tradizionali.