È possibile guadagnare per i propri figli il 6% garantito dallo Stato italiano?

Investire per i figli o i nipoti deve essere un punto cardine della propria strategia di investimento.

Il futuro dei tuoi figli o nipoti è sempre più incerto ed è quindi indispensabile contribuire a migliorarlo almeno sotto il punto di vista economico.

Anche Poste Italiane ha cercato di offrire strumenti dedicati a questo scopo, lanciando nel mercato i Buoni Fruttiferi Postali per minorenni.

I rendimenti arrivano al 6%. Hai capito bene. Il 6% garantito dallo Stato italiano.

Sarà davvero tutto conveniente così come viene pubblicizzato?

Esistono alternative migliori per garantire il futuro dei tuoi figli?

In questo articolo risponderò alle precedenti domande e ti darò un’opinione personale su questi prodotti e sulle alternative offerte dal mercato.

Cosa sono i BFP per minori?

Prima di iniziare con la nostra analisi è bene fare un’introduzione su cosa sono i Buoni Fruttiferi Postali in generale, con particolare attenzione a quelli dedicati ai minori.

I Buoni Fruttiferi Postali sono strumenti di risparmio emessi da Poste Italiane e garantiti dallo Stato italiano.

Si tratta di fatto di un prestito che l’investitore fa allo stato e che genera un credito per un periodo di tempo definito durante il quale si maturano interessi.

Al termine del periodo, come una classica obbligazione, l’investitore otterrà indietro il capitale investito maggiorato degli interessi.

Molto conosciuti, i Buoni Fruttiferi Postali si caratterizzano per la loro semplicità e sicurezza, dal momento che sono garantiti dallo Stato italiano e distribuiti da Poste Italiane.

La differenza principale tra un Buono Fruttifero e un altro è la sua scadenza che genera rendimenti differenti.

Chiaramente all’aumentare della durata del buono si avranno interessi e rendimenti maggiori.

Una tipologia molto apprezzata, della quale ti parlerò in questo articolo, è quella destinata ai minorenni.

Questi buoni dedicati ai giovani sotto i 18 anni possono essere intestati esclusivamente a minorenni e essere sottoscritti da genitori nonni o altri familiari.

Lo scopo è quello di destinare un tesoretto ai tuoi figli o nipoti per garantire una somma di denaro al raggiungimento della maggiore età.

È di sicuro una scelta facilmente comprensibile da tutti gli investitori e garantisce rendimenti più alti rispetto ai classici Buoni Postali.

Quindi corriamo a comprare BFP ai nostri figli?

Sicuramente no.

Andiamo ad analizzare quelli che sono i pro e i contro dell’investire in questi strumenti.

Vantaggi BFP per minori

Sicurezza dell’investimento

I Buoni Fruttiferi Postali sono molto sicuri dal momento che è proprio lo Stato italiano a garantire il rimborso.

Anche in caso di difficoltà finanziarie di Poste Italiane, il tuo capitale viene rimborsato proprio dallo Stato italiano.

Questa caratteristica è importante per chi desidera investimenti a rischio contenuto con oscillazioni nulle.

Chi acquista questi strumenti è proprio perché vuole avere il minimo rischio per quanto riguarda i capitali destinati al futuro dei propri figli.

Infatti, non essendo quotati nei mercati finanziari, non subiranno mai le oscillazioni tipiche di qualsiasi strumento che investe nei mercati come le azioni e le obbligazioni.

Saranno anche immuni da crisi finanziarie ed economiche o a cambiamenti repentini del mercato.

Rendimento crescente

Chi sottoscrive i Buoni Fruttiferi Postali per minori, avrà garantito un rendimento crescente nel tempo.

Più passano gli anni maggiore sarà il tasso di rendimento offerto, incentivando il mantenimento dello strumento fino alla scadenza (obiettivo principale del prodotto).

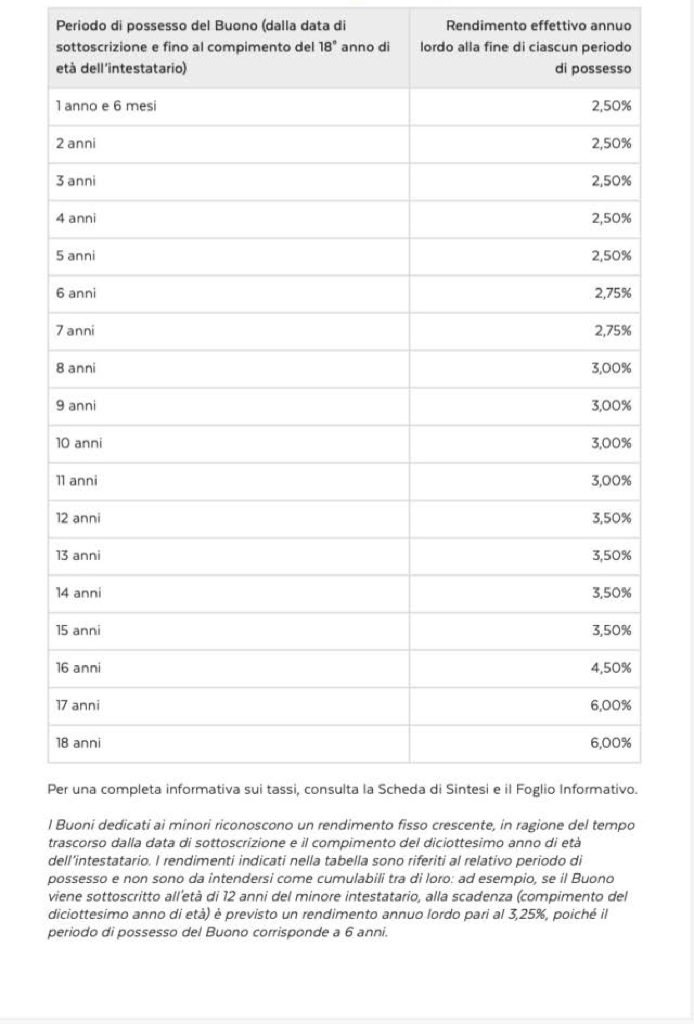

Di seguito ti riporto un’immagine ripresa dal sito poste italiane che sintetizza i rendimenti di ogni singolo anno.

Come puoi vedere i rendimenti arrivano fino al 6% negli ultimi due anni di detenzione dello strumento.

Nell’esempio sotto ti mostro quanto diventeranno €10.000 investiti oggi e detenuti per 18 anni.

Nel simulatore di rendimento preso da Poste italiane, puoi vedere come 10.000 euro sono diventati quasi 26.000 euro in 18 anni.

Un rendimento di tutto rispetto considerando il rischio quasi nullo.

Quanto ti ho detto finora evidenzia un rendimento crescente. Il tasso di interesse aumenta con il passare del tempo, in linea con l’obiettivo di lungo termine di questo strumento.

Ciò che gioca un ruolo cruciale è il tempo, dal momento che i rendimenti maggiori si ottengono negli ultimi anni.

In più, iniziando in anticipo, oltre i rendimenti crescenti, si sfrutterà la capitalizzazione degli interessi. Tutti sappiamo che l’interesse composto lavora bene solo nel lungo periodo.

Sebbene Poste italiane dia la possibilità di sottoscrivere il buono a figli o nipoti che abbiano anche 16 anni di età ( quindi detenerlo solo due anni ), lo strumento trova il suo beneficio massimo se sottoscritto nei primissimi anni di vita del minore.

Infatti, anche qualora venga sottoscritto al compimento dei due anni del minore, lo strumento non beneficerà degli interessi del 6%.

Questo perché il 6% viene offerto negli ultimi due anni di detenzione; pertanto potrà essere detenuto solo per 16 anni e si otterrà quindi al massimo l’interesse del 4,5% (vedi tabella sopra).

Flessibilità

Come tutti i buoni fruttiferi, anche questo dedicato ai minori ha il vantaggio della flessibilità.

Infatti in caso di necessità si può richiedere il rimborso anticipato e, a differenza di strumenti quotati nei mercati, non si otterrà mai un capitale inferiore a quello versato.

Chiaramente tutto ha un costo.

Infatti, in caso di riscatto anticipato,si perderanno gli interessi maggiori riservati a questo strumento.

Inoltre dal momento che è uno strumento intestato al minore, solo un giudice potrà sbloccare le somme dietro richiesta dei genitori.

Pertanto il genitore non può disporre autonomamente delle somme del figlio.

Se da un lato è una tutela nei confronti del minore, è anche un vincolo del quale tenere conto quando si bloccano i capitali per molti anni.

Svantaggi Buono Fruttifero per minori

Rendimenti bassi nelle fasi iniziali

Lo svantaggio sicuramente più evidente è quello di avere rendimenti interessanti solo nel lunghissimo tempo.

Infatti come puoi vedere nell’ immagine che ho inserito poco sopra, nei primi anni (in particolar modo i primi cinque anni), si ha un rendimento del 2,5%.

Si tratta di fatto di un rendimento sotto la media rispetto ad altri strumenti di investimento offerti dal mercato in questo periodo particolarmente vantaggioso di tassi di interesse.

Il vantaggio vero si ha solo nel caso in cui venga sottoscritto nei primissimi anni di vita del minore.

Solo in questo caso si avranno rendimenti più interessanti ma solamente se detenuto il prodotto fino alla scadenza.

Rendimento vs inflazione

L’obiettivo minimo di ogni investimento dovrebbe essere quello di proteggere il capitale dall‘inflazione.

Ovvero mantenere intatto il potere di acquisto del tuo denaro nel tempo.

Sottoscrivere prodotti di investimento estremamente vincolanti e con rendimenti prestabiliti, potrebbe essere una scelta non ottimale in ottica di protezione del capitale.

Se in un primo momento i rendimenti possono sembrare interessanti, gli stessi potrebbero risultare troppo bassi per mantenere il potere di acquisto.

Questo perché l’inflazione non è un dato prevedibile nel tempo, anche se tenuto sotto controllo dalle banche centrali.

In caso di inflazione elevata per molto tempo, si rischia di avere in “pancia” uno strumento vincolato a rendimenti che non riescono a stare al passo con l’inflazione.

Così facendo si sta rischiando per ottenere un rendimento che non riesce nemmeno a proteggere l’inflazione.

Alternative ai buoni fruttiferi postali per minori

Come dico sempre, un investimento va valutato non solo in base al rendimento in quanto questo è relativo.

I parametri da valutare sono anche il grado di rischio e il confronto con altri strumenti finanziari.

Infatti bisogna sapere quanto si è rischiato per ottenere quel rendimento e se ci sono strumenti che, a parità di rischio, stanno offrendo rendimenti migliori.

Tenendo conto del primo aspetto ovvero il rischio, il Buono Fruttifero Postale per minori è sicuramente tra gli investimenti più sicuri.

Sebbene non esistano investimenti sicuri al cento per cento, la garanzia dello Stato italiano offre una percentuale di sicurezza davvero elevata.

In caso di importi elevati destinati ai tuoi figli, rimane sempre valida la regola della diversificazione degli investimenti. Sarà necessario quindi introdurre altri strumenti finanziari che investono in altri asset e in altri paesi, così da ridurre il rischio.

Per quanto riguarda la presenza di strumenti alternativi hai a disposizione altri modi per destinare un capitale ai tuoi figli.

L’acquisto di un classico BTP ti esporrebbe a un rischio paese praticamente identico del BFP.

Il problema sta nel conoscere l’oscillazione dello strumento e nel fatto che bisognerebbe essere bravi nel capire quando è il momento di comprare con scadenze lunghe e rendimenti maggiori.

In caso di timing sbagliato per l’acquisto di scadenze lunghe, potresti incorrere in rendimenti bassi per molto tempo.

Sicuramente un portafoglio di investimento offre rendimenti più interessanti specialmente nel lungo periodo ma anche l’incertezza degli stessi.

Malgrado questa incertezza, con orizzonti temporali così lunghi, i portafogli ben bilanciati hanno restituito sempre rendimenti positivi.

Lo svantaggio principale è quello di dover subire delle oscillazioni temporanee.

In più il portafoglio va controllato con una riduzione progressiva del rischio, in modo da arrivare ai 18 anni con un’esposizione al rischio ridotta al minimo: così da salvaguardare il capitale e gli interessi accumulati.

Farlo autonomamente è possibile ma richiede preparazione e conoscenza dei mercati, senza contare il giusto approccio psicologico agli investimenti.

Per questo motivo noi di Atena scf possiamo aiutarti nella costruzione del futuro dei tuoi figli.

Ti invito a prenotare una consulenza qui.

Conclusioni e consigli

In questo articolo ti ho mostrato come investire in Buoni Fruttiferi Postali per minori è una scelta che offre sicurezza e un rendimento certo e stabile.

Tuttavia, questi vantaggi hanno dei costi.

Il più importante è sicuramente quello di avere un capitale vincolato per molti anni con degli interessi che potrebbero non essere in grado di coprire l’inflazione.

Ti ho spiegato anche che un investimento con un portafoglio finanziario ben bilanciato può avere rendimenti sicuramente più interessanti con un controllo accurato del rischio.

Affidarsi a dei professionisti indipendenti è sicuramente la scelta più ponderata e giusta per i tuoi figli.

Il consiglio che voglio darti e che vale per tutti gli investimenti, è quello di non tenere conto delle mosse di marketing e della pubblicità.

Ti invito a tenerti sempre informato e a guardare i messaggi che riceviamo giornalmente con spirito critico e farti un’idea personale.

D’altronde stiamo parlando dei nostri risparmi e del futuro dei nostri figli.