Libretto Postale Smart è un prodotto finanziario offerto da Poste Italiane, pensato per coloro che desiderano gestire i propri risparmi in modo semplice e sicuro.

In questo articolo esploreremo le caratteristiche principali del Libretto Postale Smart e del Deposito Supersmart evidenziando i loro svantaggi e le ragioni per cui potrebbe non essere la scelta indicata per investire i propri risparmi.

Se vuoi ricevere supporto puoi contattarci a questo link.

[toc]

Libretto Postale Smart: caratteristiche

Il Libretto Postale Smart offerto da Poste italiane si distingue per una serie di caratteristiche che lo rendono un prodotto finanziario interessante:

- Accessibilità e Gestione Online: Il Libretto Postale Smart può essere gestito comodamente online tramite il sito di Poste Italiane o attraverso l’app BancoPosta. Questo permette di monitorare il saldo e i movimenti, effettuare operazioni di versamento e prelievo senza dover necessariamente recarsi in ufficio postale.

- Sicurezza: Essendo garantito dallo Stato italiano, il Libretto Postale Smart offre un alto livello di sicurezza per i risparmiatori. I fondi depositati sono tutelati, riducendo al minimo il rischio di perdita.

- Zero Spese di Gestione: Non ci sono costi di apertura, gestione o chiusura del libretto. Questo lo rende un’opzione economica per chi vuole risparmiare senza dover sostenere spese aggiuntive.

- Interessi: Il Libretto Postale Smart offre un tasso di interesse, sebbene generalmente basso, sui depositi, permettendo di guadagnare qualcosa sui propri risparmi.

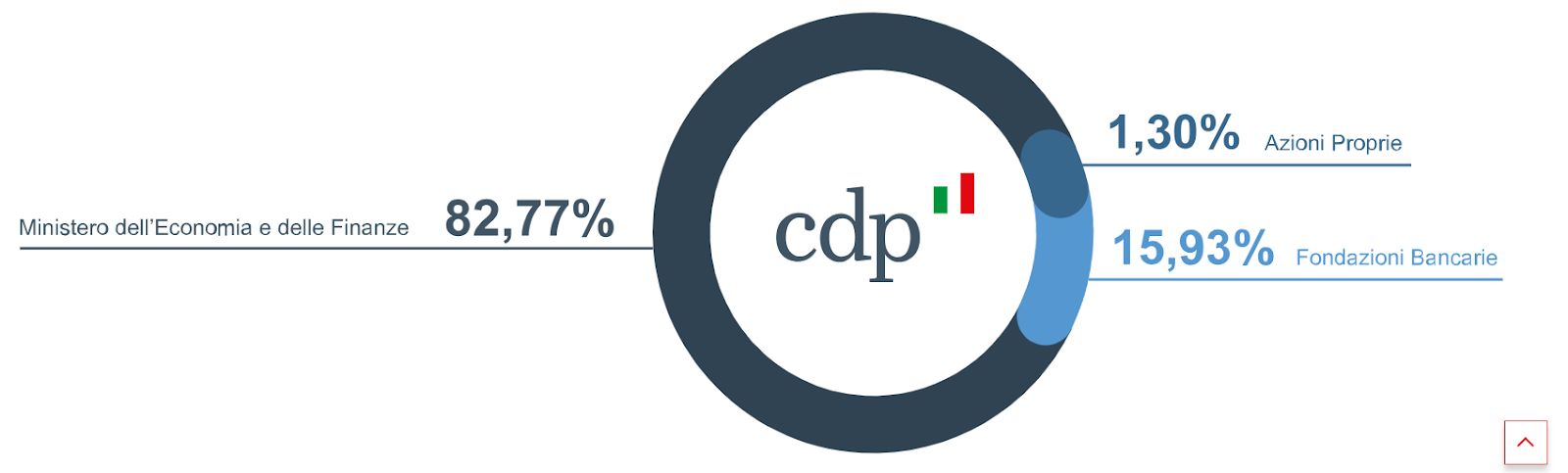

Libretto Postale Smart è emesso da Cassa Depositi e Prestiti e garantito dallo Stato italiano.

Cassa Depositi e Prestiti (CDP) è una società per azioni a controllo pubblico, il cui azionista di maggioranza è il Ministero dell’Economia e delle Finanze per un 82,77%.

Libretto Postale Smart: svantaggi

Interessi

Gli interessi purtroppo sono quasi nulli.

Il tasso di interesse base del Libretto Smart ad oggi è pari al 0,001% annuo lordo.

Parlare di interessi mi sembra ridicolo dato che se versassi 100.000€ l’interesse maturato dopo un anno sarebbe di 1€ lordo.

Hai letto bene, 1€.

Gli interessi maturano dal giorno del versamento e fino alla data dell’estinzione del libretto, con capitalizzazione annua al 31 dicembre.

La ritenuta sugli interessi è pari al 26%.

L’imposta di bollo del Libretto è di 34,20 euro, tuttavia, se la giacenza media annua complessiva dei Libretti postali con medesima intestazione è inferiore a 5.000 euro, l’imposta non è dovuta.

Se il cliente ha più Libretti postali e anche solo uno di essi supera la giacenza media annua di 5.000 euro, l’imposta di bollo fissa pari a 34,20 euro è applicata su tutti i Libretti identicamente intestati.

Il problema degli interessi quasi inesistenti viene risolto parzialmente dai depositi supersmart di cui parleremo in seguito.

Servizio RPOL

Il servizio RPOL (Risparmio Postale Online) è operativo solo dalle 8:00 alle 22:00, impedendo operazioni durante la notte.

Allo stesso modo, il circuito Postamat non è disponibile dalle 22:00 alle 6:00.

Queste limitazioni possono risultare problematiche per chi necessita di prelevare denaro durante le ore notturne, ad esempio a causa di orari lavorativi.

Tali restrizioni possono essere particolarmente scomode per chi viaggia frequentemente o vive in aree con accesso limitato agli uffici postali. In situazioni di emergenza, l’impossibilità di accedere ai propri fondi può causare notevoli disagi.

Servizi offerti

Libretto Postale Smart anche se offre una serie di servizi come depositi, prelievi e la carta libretto (servizi che al giorno d’oggi sono dati quasi per scontato) non offre altre soluzioni di investimento se non i depositi supersmart (che vedremo in seguito).

Il circuito poste è quindi a “circuito chiuso” non permettendo di usufruire dei moltissimi prodotti presenti sul mercato finanziario.

Deposito Supersmart: caratteristiche

Con Libretto Postale Smart è possibile attivare Deposito Supersmart.

I Depositi Supersmart sono uno strumento di risparmio offerto da Poste Italiane, pensato per chi desidera ottenere un rendimento superiore rispetto ai prodotti tradizionali come il Libretto Postale Smart.

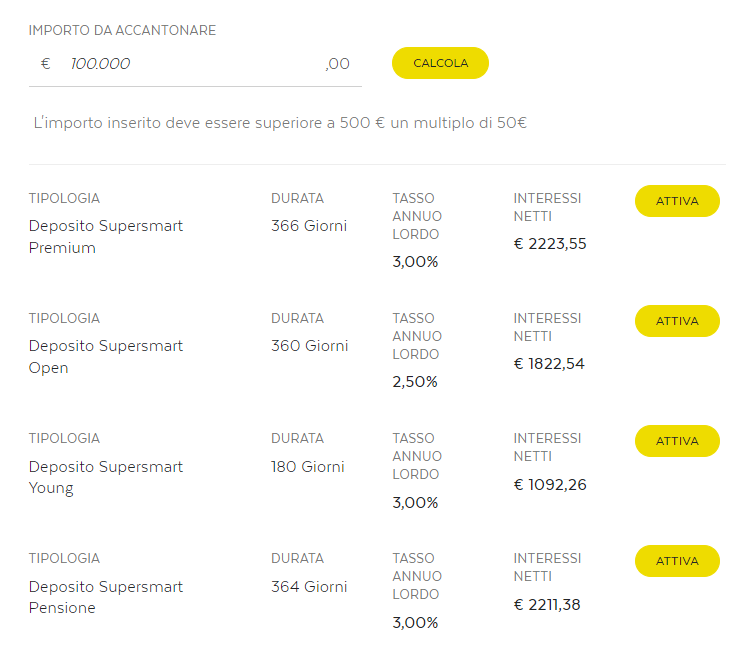

Esistono diversi Depositi Supersmart:

- Deposito Supersmart Premium: dedicato a chi versa Nuova Liquidità. Durata: 366 giorni. Sottoscrivibile a partire da 500 € e disattivabile in ogni momento.

- Deposito Supersmart Young: dedicato ai giovani tra i 18 e i 35 anni. Durata: 180 giorni. Sottoscrivibile a partire da 500 € e disattivabile in ogni momento

- Deposito Supersmart Pensione: dedicato a chi accredita una pensione INPS sul Libretto Smart. Durata: 364 giorni. Sottoscrivibile a partire da 500€ e disattivabile in ogni momento

- Deposito Supersmart Open: dedicato a tutti i titolari di Libretto Smart. Durata: 360 giorni. Sottoscrivibile a partire da 500 € e disattivabile in ogni momento.

I Depositi Supersmart hanno delle caratteristiche comuni:

- Le somme che non formano oggetto di accantonamento (Somme Libere) e gli accantonamenti disattivati in anticipo sono remunerati al Tasso Base del Libretto Smart pari allo 0,001%, in altre parole non maturano interessi.

- Puoi accantonare importi a partire da 500 € e incrementarli per multipli di 50€.

- Non sono presenti costi o commissioni tranne gli oneri di natura fiscale

- La ritenuta sugli interessi è pari al 26%

- L’imposta di bollo è pari allo 0,02% annuo

Qui sotto ho simulato un investimento di 100.000€ nei vari Depositi Supersmart.

Deposito Supersmart vs Titolo di Stato Italiano

I depositi supersmart e i titoli di stato italiani sono entrambi garantiti dallo stato italiano anche se i primi sono emessi da Cassa Depositi e Prestiti (CDP) mentre i secondi sono emessi dal Ministero dell’Economia e delle Finanze (MEF).

Ricordo che il MEF detiene più dell’80% delle quote di CDP.

Il grado di rischio è pressoché identico e si rifà alla solvibilità dello Stato Italiano che attualmente ha un rating di BBB.

I depositi supersmart sono distribuiti esclusivamente da Poste Italiane mentre i titoli di stato italiani da banche, poste e altri istituti finanziari.

Valutiamo ora il rendimento per capire quale è più conveniente.

Deposito Supersmart Premium (portato a scadenza dopo 1 anno):

- 3% interesse lordo annuo.

- 2,22% interesse netto annuo

- 26% imposta

Titolo di Stato italiano di durata 12 mesi:

- 3,25% interesse lordo annuo

- 2,84% interesse netto annuo

- 12,5% imposta

Da questo esempio si capisce che:

- il titolo di stato italiano offre un rendimento maggiore del deposito supersmart premium

- il titolo di stato sconta un’imposta del 12,5% rispetto al deposito supersmart che sconta un’imposta del 26%

Il Titolo di Stato Italiano è più conveniente del deposito supersmart.

Deposito Supersmart vs Conto Deposito

Il Deposito Supersmart presenta alcune caratteristiche specifiche rispetto ai conti di deposito offerti da altri intermediari:

- Attivazione: Può essere attivato esclusivamente sul Libretto Smart.

- Accantonamenti: Permette di accantonare somme per periodi prestabiliti, offrendo un tasso di interesse superiore rispetto al Tasso Base del Libretto Smart, a condizione che le somme rimangano accantonate fino alla scadenza prevista.

- Disattivazione Anticipata: Se l’accantonamento viene disattivato prima della scadenza, le somme tornano disponibili sul Libretto Smart e vengono remunerate al Tasso Base, come se l’accantonamento non fosse mai stato effettuato.

- Garanzia: Tutte le somme depositate sul Libretto Smart, incluse quelle accantonate, sono garantite dallo Stato Italiano senza limiti di importo.

- Costi: Non ci sono spese o commissioni per attivazione, gestione e disattivazione, ad eccezione degli oneri fiscali.

Un conto deposito prevede le seguenti caratteristiche:

- Conto Corrente di Appoggio: Richiede un conto corrente di appoggio per effettuare versamenti e prelievi.

- Rendimento: Il rendimento è determinato da un tasso di interesse applicato alle somme depositate e riferito al periodo di liquidazione degli interessi, al netto delle eventuali spese.

- Vincoli: I conti deposito possono essere “vincolati” o “non vincolati”.

- Depositi Vincolati: Offrono un tasso di interesse più alto, ma prevedono una penale o solitamente il mancato riconoscimento degli interessi in caso di svincolo anticipato.

- Depositi Non Vincolati: Permettono di prelevare le somme in qualsiasi momento, ma con un tasso di interesse inferiore rispetto ai depositi vincolati.

- Garanzia: Le somme presenti sui conti deposito sono protette dal Fondo Interbancario di Tutela dei Depositi, che garantisce un importo massimo di 100.000 euro per depositante

Il livello di protezione è maggiore per i depositi supersmart dato che sono garantiti dallo Stato Italiano senza limiti di importo mentre i conti deposito sono protetti dal Fondo Interbancario di Tutela dei Depositi fino a 100.000.

L’imposta sugli interessi è la medesima e pari al 26%.

Il vincolo dei depositi supersmart è deciso in partenza e di solito pari ad 1 anno mentre i conti deposito hanno durate variabili e possono essere sia vincolati che non vincolati.

Per importi fino a 100.000€ la soluzione migliore è utilizzare un conto deposito svincolato che permette di maturare gli interessi periodicamente (per esempio trimestralmente) ma allo stesso tempo avere la possibilità di ritirare in anticipo il capitale investito senza incorrere in penali o perdere totalmente gli interessi.

Facciamo un esempio:

- interesse lordo annuo 3%

- durata 12 mesi

- svincolo dopo 7 mesi

- capitale depositato 100.000€

Con il deposito supersmart gli interessi maturati sono 0€.

Con un conto deposito svincolabile che matura gli interessi trimestralmente gli interessi lordi maturati sono:

[(100.000*3%)/(3/12)] + [(100.000*3%)/(3/12)] = 750 + 750 = 1.500€

Con un conto deposito svincolato sono riuscito anche con uno svincolo anticipato dopo 7 mesi a maturare gli interessi dei primi 6 mesi.

Recensione finale

Libretto Postale Smart con l’aggiunta di un Deposito Supersmart è una “fusione uscita male” tra un titolo di stato italiano e un conto deposito:

- rendimento inferiore ad un titolo di stato italiano di pari durata

- imposta sugli interessi maggiore ad un titolo di stato italiano, 26% contro 12,5%

- stessa garanzia di un titolo di stato italiano

- distribuito solo da poste italiane

- perdita degli interessi maturati in caso di svincolo anticipato prima del termine

Questo prodotto presenta numerosi svantaggi e non è conveniente né in termini di remunerazione né in termini di flessibilità.

Athena SCF quindi non consiglia di investire in questi prodotti che sono spesso molto pubblicizzati dalle poste e di conseguenza il loro impatto commerciale è elevato nei confronti dei piccoli risparmiatori.

Le soluzioni sul mercato non mancano come abbiamo visto dal confronto con titoli di stato italiani e conti deposito.

Athena SCF può aiutarti a prendere migliori decisioni di investimento senza nessun conflitto di interessi.

Se vuoi ricevere supporto puoi contattarci a questo link.