Sei un dirigente industriale?

Scopri il fondo pensione di categoria Previndai dedicato alla tua professione.

La previdenza complementare o integrativa è necessaria per salvaguardare il futuro tuo e della tua famiglia.

In questo articolo andremo a scoprire tutte le caratteristiche di Previndai e tutti i vantaggi dei fondi pensione.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Fondo Previndai ne con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

[toc]

Che cos’è Previndai?

Previndai è il fondo pensione dei dirigenti industriali il cui rapporto di lavoro è regolato dal CCNL per le aziende produttrici di beni e servizi sottoscritto da Confindustria e Federmanager o da un diverso contratto, comunque sottoscritto da almeno una di tali parti.

Rientra nei cosiddetti fondi preesistenti, in quanto è stato istituito prima del 15 novembre 1992, ha soggettività giuridica, è costituito in forma di associazione riconosciuta con atto pubblico ed opera secondo il regime della contribuzione definita a capitalizzazione individuale.

Previndai è iscritto all’albo COVIP n. 1417

A dicembre 2023 sono iscritti al fondo 88.326 persone.

Clicca qui per visitare il sito ufficiale.

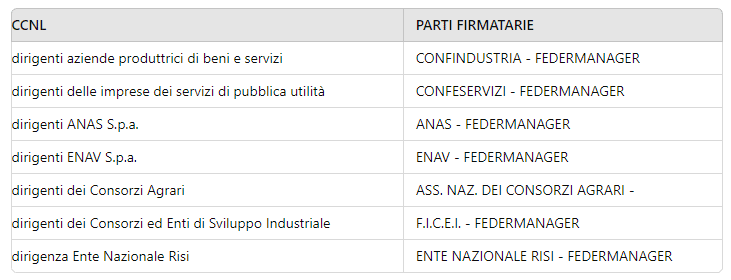

Chi può aderire a Previndai?

Possono aderire a previndai coloro che hanno un rapporto di lavoro regolato da uno dei seguenti contratti:

L’adesione a Previndai è volontaria ed in base alla normativa statutaria avviene tramite il datore di lavoro.

Dove investe Previndai?

Previndai offre un’offerta multicomparto: assicurativa e finanziaria.

Comparti Finanziari

I comparti finanziari sono:

- bilanciato

- sviluppo

“Le risorse vengono gestite prevalentemente da gestori professionali e depositate presso il depositario, BNP Paribas SA – Succursale Italia, banca che svolge il ruolo di custode del patrimonio e controlla la regolarità delle operazioni di gestione. Inoltre, parte delle risorse dei comparti finanziari, relative all’investimento in Fondi di Investimento Alternativo (FIA), sono gestite direttamente da Previndai”.

COMPARTO BILANCIATO (bilanciato)

Il comparto bilanciato ha un orizzonte temporale medio/lungo di circa 10 anni.

Il suo grado di rischio è definibile come medio.

“Il livello di rischio del COMPARTO BILANCIATO è stimato all’8,3% espresso in termini di volatilità (deviazione standard dei rendimenti). Il rendimento atteso è invece stimato intorno al 3% in termini reali. La probabilità di ottenere un rendimento reale positivo a 10 anni è stimata intorno al 66%”.

La suddivisione in macro asset class è la seguente:

- 55,2% obbligazioni

- 35,8% azioni

- 9% alternativi

COMPARTO SVILUPPO (azionario)

Il comparto sviluppo ha un orizzonte temporale medio/lungo di circa 15 anni.

Il suo grado di rischio è definibile come medio-alto.

“Il livello di rischio del COMPARTO SVILUPPO è stimato all’11,8% espresso in termini di volatilità (deviazione standard dei rendimenti). Il rendimento atteso è invece stimato intorno al 4% in termini reali. La probabilità di ottenere un rendimento reale positivo a 15 anni è stimata intorno al 70%”.

La suddivisione in macro asset class è la seguente:

- 32,5% obbligazioni

- 59,5% azioni

- 8% alternativi

Comparti Assicurativi

I comparti assicurativi sono:

- assicurativo 2024

- assicurativo 2014

- assicurativo 1990

“Le risorse vengono gestite da un Pool di Compagnie di assicurazione – in base alle quote di partecipazione di ciascuna di esse – attraverso l’emissione di polizze, a premio unico ricorrente o successivo, su speciali gestioni di riferimento”.

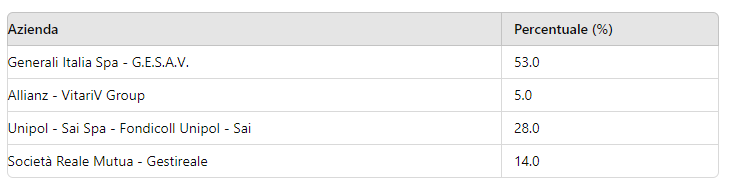

COMPARTO ASSICURATIVO 2024 (garantito)

Il comparto assicurativo 2024 è adatto agli iscritti prossimi al pensionamento con un orizzonte temporale di breve-media durata inferiore ai 10 anni.

La convenzione (dal 1° gennaio 2024 al 31 dicembre 2028) prevede:

- il consolidamento delle posizioni anno dopo anno;

- la rivalutazione annuale con tassi maggiori o uguali a zero;

- tasso minimo garantito dello 0,5% annuo, con verifica a scadenza;

- la certezza della rendita in termini di coefficienti demografico-finanziari.

“Il comparto Assicurativo 2024, avendo le caratteristiche previste dal D.Lgs. 252/2005 a tal fine, è destinatario del Tfr conferito tacitamente dal 1° gennaio 2024”.

La pool è distribuita come segue:

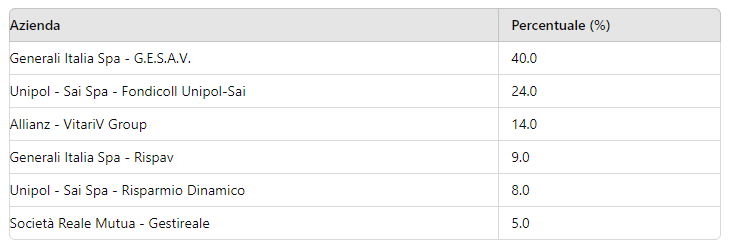

COMPARTO ASSICURATIVO 2014

Il comparto assicurativo 2024 è adatto agli iscritti prossimi al pensionamento con un orizzonte temporale di breve-media durati inferiore ai 10 anni.

“Dal 1° gennaio 2024, il Comparto Assicurativo 2014 non può più essere alimentato da nuovi conferimenti: le risorse in esso confluite fino al 31/12/2023 continueranno ad essere gestite fino alla richiesta della prestazione”.

La pool è distribuita come segue:

COMPARTO ASSICURATIVO 1990

“Dal 1° gennaio 2014, il Comparto Assicurativo 1990 non può più essere alimentato da nuovi conferimenti: le risorse in esso confluite fino al 31/12/2013, continueranno ad essere gestite fino alla richiesta della prestazione”.

La pool è distribuita come segue:

Come scegliere il comparto di investimento

Abbiamo capito che Previndai offre ai nuovi iscritti 3 possibili scelte:

- assicurazione 2024

- bilanciato

- sviluppo

Infatti assicurazione 2014 e assicurazione 1990 non sono più disponibili per i nuovi aderenti.

La scelta del comparto varia in base al proprio profilo di rischio e orizzonte temporale.

I versamenti contributivi possono essere versati in uno o più comparti con un minimo del 10% per comparto.

In caso di adesione tacita la collocazione del TFR versato avviene d’ufficio nel comparto assicurazione 2024.

L’iscritto inoltre può dopo almeno un anno:

- modificare nel tempo la scelta del comparto di investimento

- spostare in tutto o in parte la posizione in essere da un comparto all’altro tramite la funzione switch

Rendimenti Previndai

I rendimenti degli ultimi 5 anni (fine 2018 – fine 2023) sono stati i seguenti:

- 2.32% assicurativo 1990

- 1,97% assicurativo 2014

- N/A assicurativo 2024

- 4,06% bilanciato

- 6,18% sviluppo

Costi Previndai

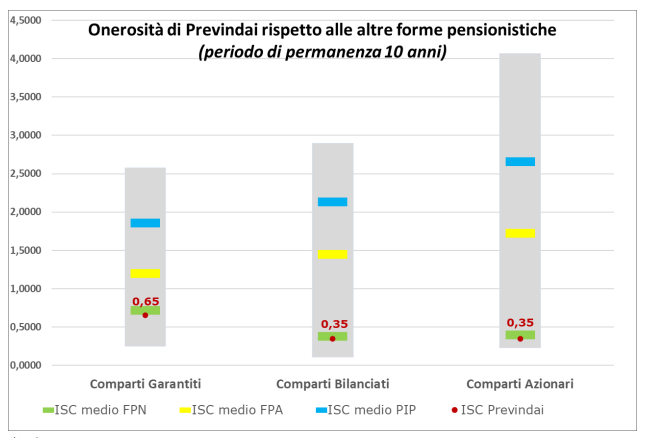

I costi per comparto, misurati con l’indicatore sintetico dei costi (ISC), sono i seguenti:

L’onerosità di Previndai rispetto alle altre forme pensionistiche con un periodo di permanenza di 10 anni è il seguente:

Per ulteriori costi ti consiglio di visionare la scheda costi di Previndai a questo link.

Tipologie di contribuzione

Vediamo ora le tipologie di contribuzione.

Coloro che sono iscritti alla previdenza obbligatoria prima del 28 aprile 1993 possono scegliere tra:

- La contribuzione minima e la quota di TFR previste dal contratto;

- La contribuzione minima, la quota di TFR previste dal contratto e un’ulteriore contribuzione aggiuntiva;

- La quota di TFR prevista dal contratto in modalità esplicita (in questo caso, il tuo contributo e quello dell’azienda non sono richiesti);

- L’intero TFR in modalità tacita (anche in questo caso, il tuo contributo e quello dell’azienda non sono richiesti).

In qualsiasi momento successivo, possono scegliere di versare al Fondo:

- L’intero TFR se ne stai già versando una quota;

- Il contributo contrattuale minimo a tuo carico se hai deciso di aderire con il solo TFR (quota o intero), beneficiando così anche del contributo del datore di lavoro.

Coloro che sono iscritti alla previdenza obbligatoria dopo il 28 aprile 1993 possono scegliere tra:

- Il contributo minimo previsto dal contratto e l’intero TFR;

- Il contributo minimo previsto dal contratto, l’intero TFR e una contribuzione aggiuntiva;

- L’intero TFR in modalità esplicita (in questo caso, né il tuo contributo né quello dell’azienda sono richiesti);

- L’intero TFR in modalità tacita (anche in questo caso, né il tuo contributo né quello dell’azienda sono richiesti).

Se hai deciso di aderire solo con il TFR, in qualsiasi momento successivo puoi optare per versare al Fondo il contributo minimo previsto dal contratto a tuo carico, beneficiando così anche del contributo del datore di lavoro.

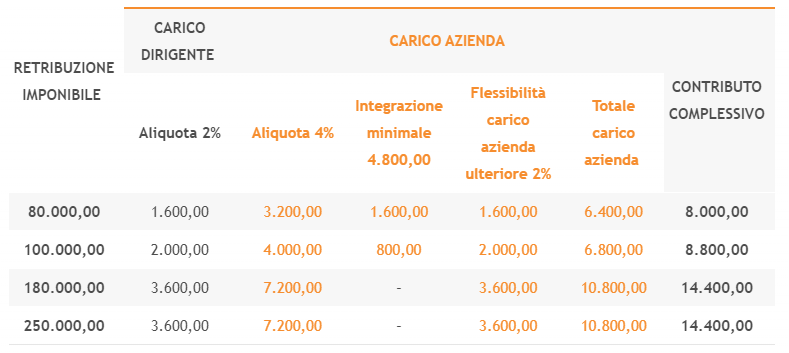

La contribuzione a Previndai si compone di:

- conferimento TFR

- contribuzione contrattuale minima a carico dell’azienda pari al 4% della retribuzione imponibile da applicare entro il limite massimale retributivo annuo di 180.000€ e nel rispetto del minimo contributivo annuo di 4.800€

- contribuzione contrattuale minima a carico del dirigente ugualmente pari al 4% della retribuzione imponibile nel limite del massimale contributivo anno di 180.000€ senza l’applicazione di alcun minimale

- flessibilità contributiva, è facoltà dell’impresa, previo accordo con il dirigente, farsi carico di una quota dovuta dal dirigente al massimo del 3%, rimanendo pertanto a carico di quest’ultimo un contributo come minimo dell’1%. La quota del dirigente di cui l’impresa si assume l’onere si somma a quella contrattualmente prevista a suo carico del 4%; quota che non può essere inferiore a 4.800 euro annui nei casi previsti dal contratto.

Generalmente quindi le aliquote e i massimali contributivo da gennaio 2020 sono:

- 4% a carico dell’impresa

- 4% a carico del dirigente

Fermo restando un massimale contributivo di 180.000€ e la possibilità di scegliere il principio di flessibilità.

Esempio contribuzione senza flessibilità contributiva:

Esempio contribuzione con flessibilità contributiva:

N.B. è possibile versare contributi aggiuntivi rispetto a quelli minimi previsti. Tale facoltà può essere esercitata autonomamente sia dai dirigenti sia dalle aziende

N.B. il dirigente può attivare il fondo di garanzia INPS contro il rischio derivante dall’omesso o insufficiente versamento dei contributi alle forme di previdenza complementare da parte del datore di lavoro insolvente. Il termine per l’attivazione è di dieci anni a decorrere dalla data di cessazione del rapporto di lavoro con il datore insolvente.

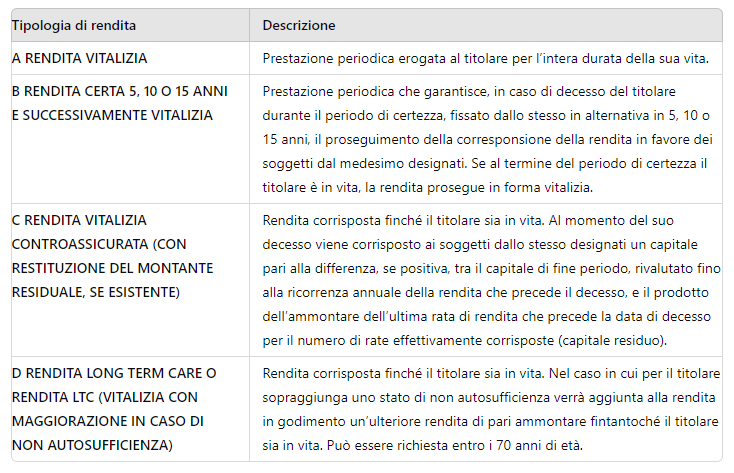

Prestazioni e Rendite

La prestazione pensionistica ordinaria è possibile ottenerla qualora ricorrono i seguenti requisiti:

- Cessazione del rapporto di lavoro;

- Maturazione dei requisiti di accesso alle prestazioni pensionistiche di legge;

- Almeno 5 anni di partecipazione a forme pensionistiche complementari ovvero tre anni per il lavoratore che si sposta tra Stati membri dell’Unione europea.

La prestazione può essere erogata:

- 100% rendita vitalizia

- 50% rendita vitalizia e 50% capitale

Prevident mette a disposizione diverse tipologie di rendita ricordando che possono essere associate a diverse garanzie e quindi comportare la riduzione del valore della rendita vitalizia stessa dovendo scontare il costo della garanzia prescelta.

Le rendite A, B e D possono essere combinate con l’opzione di reversibilità.

Benefici Fiscali

Quando si parla di benefici fiscali sui fondi pensione possiamo individuare 3 macro categorie:

- I contributi versati sono oneri deducibili in capo all’iscritto per un importo annuale complessivamente non superiore a 5.164,57€. Nel calcolo del limite non devi considerare il flusso di TFR esplicito eventualmente conferito. Se sei iscritto a più forme pensionistiche complementari, nel calcolo della deduzione devi tener conto del totale delle somme versate. Qualora la contribuzione versata in corso d’anno al fondo pensione sia superiore ai limiti di deducibilità fiscale previsti per legge, gli associati devono comunicare la quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della prestazione pensionistica.

- La tassazione della rendita vitalizia del 15% è ridotta dello 0,30 per ogni anno eccedente il 15° anno di partecipazione fino ad arrivare al 9%.

- I risultati derivanti dall’investimento dei contributi sono tassati con aliquota del 20%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria. Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che trovi indicati nei documenti del Fondo Pensione sono quindi già al netto di questo onere.

Anticipazioni

Si possono richiedere anticipazioni solo in queste 3 occasioni:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

RITA

Puoi inoltre smettere prima di lavorare e uscire prima dal mondo del lavoro grazie alla Rendita Integrativa Temporanea Anticipata (RITA).

La RITA ti permette di uscire fino a 5 anni (o 10 anni) prima dal mondo del lavoro.

La prestazione consiste nell’erogazione di un capitale frazionato in forma di rendita temporanea fino alla maturazione dei requisiti pensionistici, rappresentato dal montante accumulato dall’iscritto.

Nel caso in cui non venga utilizzata l’intera posizione individuale a titolo di RITA, l’iscritto conserva il diritto di usufruire delle ordinarie prestazioni in capitale e rendita a valere sulla porzione residua di montante individuale.

La RITA viene erogata con periodicità trimestrale

Per usufruire della Rendita Integrativa Temporanea Anticipata (RITA), gli iscritti devono possedere i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5anni successivi alla cessazione dell’attività lavorativa;

c) maturazione requisito contributivo complessivo nei regimi obbligatori di appartenenza di almeno 20 anni;

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari

In alternativa, la RITA è riconosciuta ai lavoratori con i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo di tempo superiore a 24 mesi;

c) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi al compimento del termine precedente di cui alla lettera b);

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari.

Cosa puoi fare ora?

Se sei un dirigente industriale (vedi “chi può aderire a previndai”) e vuoi ricevere supporto nelle decisioni previdenziali e sugli investimenti puoi contattarci al seguente link.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Fondo Previndai ne con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Athena SCF è una società di consulenza finanziaria esperta nei servizi di consulenza previdenziale e nei servizi di consulenza finanziaria.