Una nostra cliente ci ha chiesto di analizzare una proposta ricevuta da Fineco relativa alla sottoscrizione della polizza CNP Core Multiramo Private Duo, una soluzione assicurativa-finanziaria rivolta principalmente a clientela private e patrimonializzata.

Il nostro compito, come società di consulenza finanziaria indipendente, non è giudicare negativamente a priori una polizza assicurativa, né partire dal presupposto che ogni prodotto proposto da una banca sia necessariamente inefficiente. L’obiettivo è diverso: capire se, nel caso concreto, la soluzione proposta sia davvero coerente con gli interessi, gli obiettivi, l’orizzonte temporale e il profilo di rischio della cliente.

CNP Core Multiramo Private Duo è una polizza multiramo, cioè un contratto assicurativo che combina una componente di Ramo I, collegata a una gestione separata, con una componente di Ramo III, collegata a fondi, OICR ed ETF. In altre parole, non siamo davanti a un semplice portafoglio finanziario, ma a un contenitore più articolato, dove convivono investimento, fiscalità, coperture assicurative, pianificazione successoria, eventuali bonus commerciali e opzioni di decumulo.

L’emittente della polizza è CNP Assicura, compagnia appartenente al gruppo CNP Assurances, realtà assicurativa francese presente da molti anni anche in Italia. Nella documentazione commerciale il gruppo viene presentato come parte di un grande polo finanziario pubblico francese, con una presenza significativa nel settore vita, previdenza, risparmio e protezione della persona.

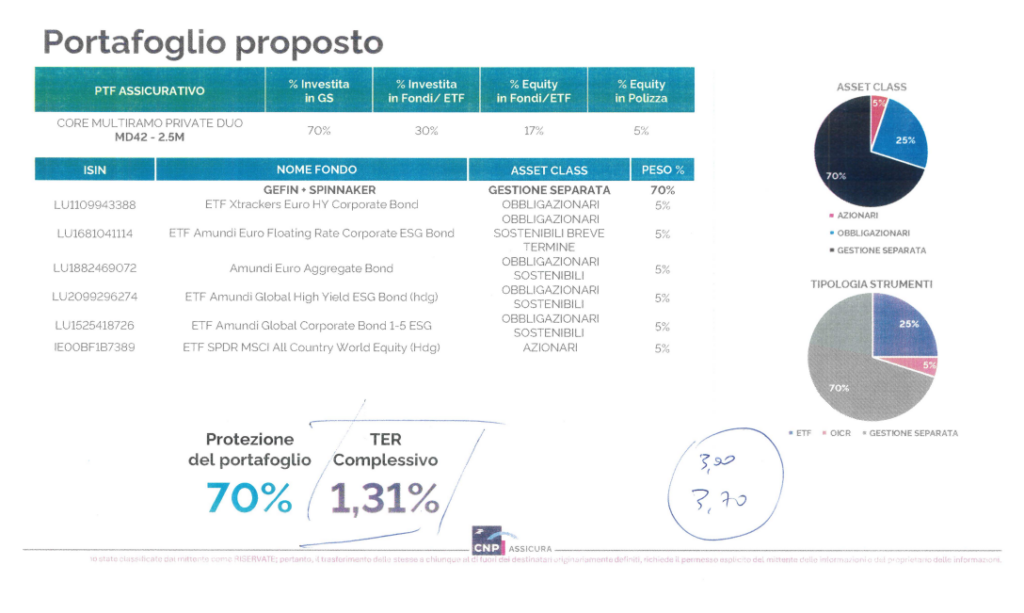

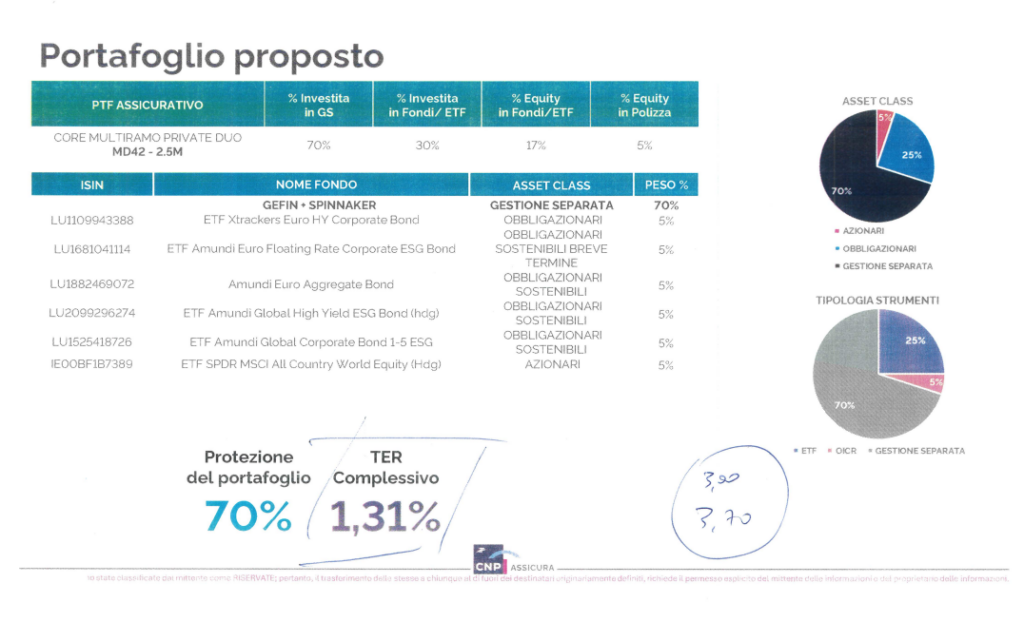

La proposta ricevuta dalla cliente prevede una struttura apparentemente prudente: una quota rilevante viene destinata alla Gestione Separata Duo, composta da GEFIN e SPINNAKER, mentre la parte restante viene investita in strumenti finanziari, principalmente obbligazionari, con una componente azionaria contenuta. Nella simulazione analizzata, l’allocazione indicativa è pari al 70% in Gestione Separata e al 30% in fondi/ETF.

La polizza include inoltre alcune caratteristiche accessorie, come la Loss Protection sulla componente di Ramo III, la maggiorazione caso morte, la possibilità di effettuare switch interni tra le diverse componenti, eventuali bonus commerciali, prestazioni ricorrenti in fase di decumulo e opzioni di dilazione del pagamento ai beneficiari in caso di decesso.

Proprio per questa complessità, una valutazione seria non può limitarsi a domande generiche come “quanto rende?” oppure “è sicura?”. Bisogna invece analizzare dove investe realmente il prodotto, quali sono i costi, quali rischi assume il cliente, quali garanzie sono effettive, quali sono solo condizionate, quali vantaggi fiscali esistono davvero e quali vincoli contrattuali vengono introdotti.

Una polizza multiramo può avere senso in alcuni casi, soprattutto quando esistono esigenze assicurative, successorie o fiscali specifiche. Allo stesso tempo, può risultare poco efficiente se viene utilizzata semplicemente come alternativa a un portafoglio prudente costruito con strumenti finanziari più semplici, trasparenti e meno costosi.

Nei paragrafi successivi analizzeremo quindi la polizza in modo oggettivo, partendo dalla sua struttura, dai sottostanti, dai costi, dai rischi, dalla fiscalità, dalla Loss Protection e dalle altre opzioni contrattuali. L’obiettivo finale è capire se, nel caso concreto, questa proposta rappresenti davvero una soluzione coerente con le esigenze della cliente oppure se esistano alternative più semplici ed efficienti.

Come è costruita la polizza: Gestione Separata, Unit Linked e portafoglio proposto

Per valutare correttamente la polizza CNP Core Multiramo Private Duo è necessario partire dalla sua struttura. Il prodotto non investe in un’unica gestione o in un singolo fondo, ma combina più componenti all’interno dello stesso contratto assicurativo.

La polizza è infatti una soluzione multiramo, cioè un contratto che unisce una componente di Ramo I, collegata a una gestione separata, e una componente di Ramo III, collegata a strumenti finanziari come fondi, OICR ed ETF.

Questa distinzione è importante perché le due componenti hanno caratteristiche molto diverse.

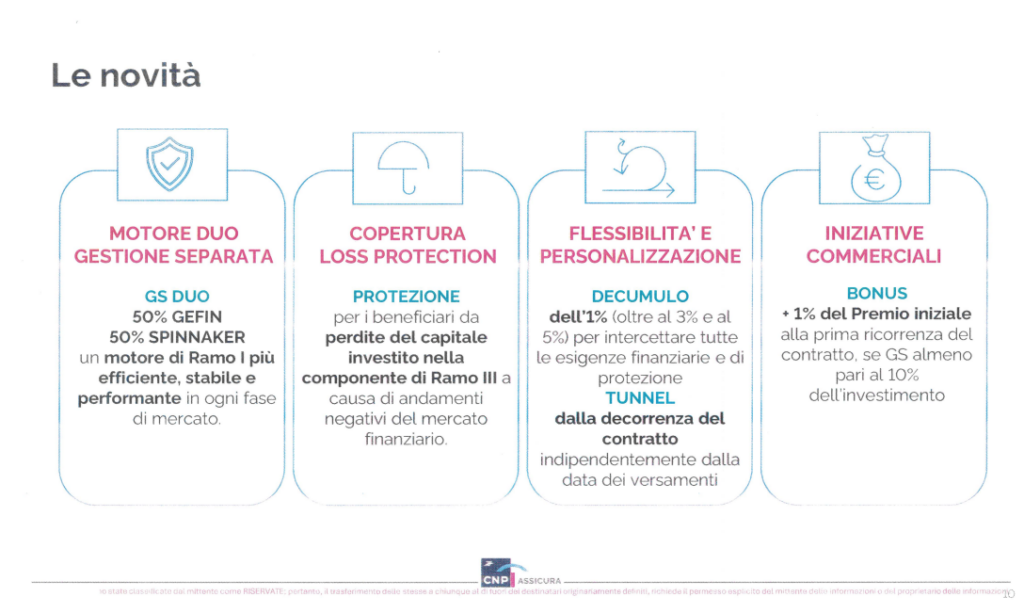

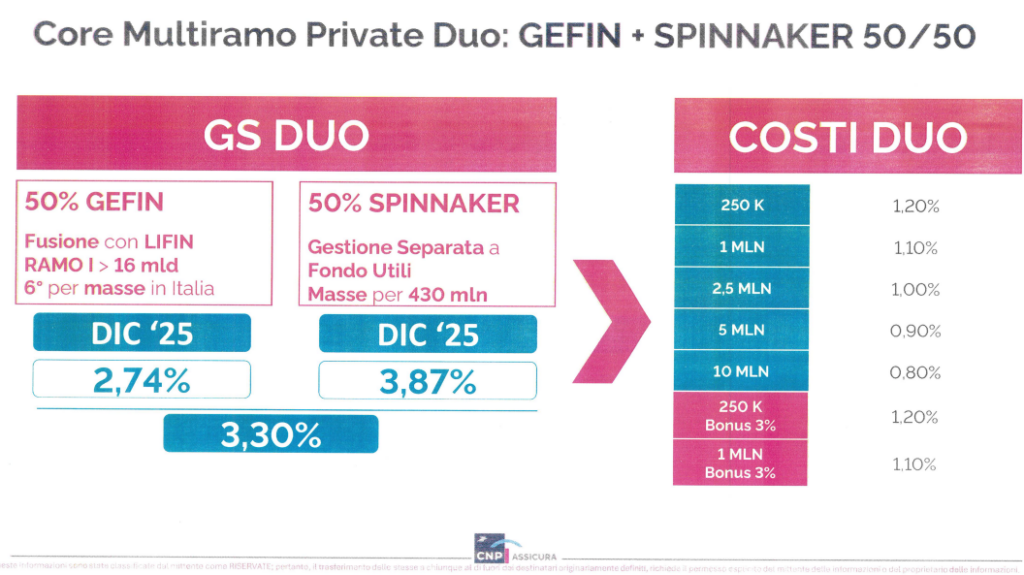

La parte di Ramo I è rappresentata dalla Gestione Separata Duo, composta da due gestioni: GEFIN e SPINNAKER. Nella documentazione commerciale, la Gestione Separata Duo viene presentata come la componente più prudente della polizza, con una logica assicurativa e una volatilità attesa inferiore rispetto alla parte investita direttamente sui mercati finanziari.

Tuttavia, è importante non confondere automaticamente la gestione separata con una garanzia assoluta di capitale o di rendimento minimo. Dalla documentazione analizzata emerge infatti che non risultano presenti garanzie di restituzione del capitale o di rendimento minimo. La gestione separata può quindi rappresentare la parte più conservativa del contratto, ma va comunque analizzata leggendo le condizioni contrattuali e il regolamento della gestione, non solo sulla base della sua denominazione commerciale.

La componente di Ramo III, invece, è la parte più finanziaria della polizza. È quella collegata a fondi, OICR ed ETF e quindi soggetta alle oscillazioni dei mercati. In questa parte il valore dell’investimento può salire o scendere in funzione dell’andamento degli strumenti sottostanti. È anche la componente sulla quale opera la Loss Protection, cioè la garanzia accessoria pensata per proteggere i beneficiari in caso di decesso dell’assicurato e perdita sulla parte unit linked.

Nel caso della proposta ricevuta dalla cliente, la struttura indicativa del portafoglio è prevalentemente prudente. La simulazione analizzata prevede circa il 70% del capitale nella Gestione Separata Duo e circa il 30% nella componente Unit Linked, composta principalmente da strumenti obbligazionari e da una quota azionaria molto contenuta.

L’allocazione indicativa può essere riassunta così:

| Componente | Peso indicativo | Funzione nel portafoglio |

|---|---|---|

| Gestione Separata Duo | 70% | Componente più prudente/assicurativa |

| Fondi/ETF obbligazionari | 25% circa | Esposizione obbligazionaria di mercato |

| ETF azionario globale | 5% circa | Componente di crescita azionaria |

Questa composizione mostra che la proposta non è costruita per avere una forte esposizione azionaria. Al contrario, il portafoglio è fortemente orientato alla conservazione del capitale e alla riduzione della volatilità, almeno nelle intenzioni. La quota azionaria è limitata, mentre la parte prevalente è investita nella gestione separata e in strumenti obbligazionari.

La componente finanziaria della polizza include diversi strumenti obbligazionari, tra cui ETF e fondi esposti a obbligazioni corporate, obbligazioni a tasso variabile, obbligazioni aggregate europee, obbligazioni globali corporate a breve/media scadenza e obbligazioni high yield. È presente anche una piccola quota azionaria globale, tramite un ETF azionario mondiale con copertura valutaria.

Questo punto merita attenzione. Anche se il portafoglio complessivo appare prudente, la parte Unit Linked non è priva di rischi. Alcuni strumenti obbligazionari possono essere esposti al rischio tasso, al rischio credito, all’allargamento degli spread e, nel caso dell’high yield, anche a un rischio di insolvenza più elevato rispetto alle obbligazioni investment grade.

In altre parole, la presenza prevalente di obbligazionario non significa assenza di rischio. Le obbligazioni possono perdere valore, soprattutto in fasi di rialzo dei tassi, tensione sul credito o aumento della percezione del rischio da parte del mercato. Questo vale in modo particolare per la componente high yield, che tende ad avere un comportamento più rischioso e più correlato agli asset rischiosi rispetto alle obbligazioni governative di alta qualità.

La Gestione Separata Duo, invece, ha una logica diversa rispetto a un normale fondo obbligazionario o ETF quotato. Le gestioni separate assicurative sono patrimoni separati rispetto agli altri attivi della compagnia e utilizzano criteri contabili e di valorizzazione differenti da quelli degli strumenti finanziari tradizionali. Questo può rendere l’andamento percepito più stabile, ma non significa che il rendimento netto per il cliente sia automaticamente elevato o garantito.

Per questo motivo, quando si valuta una polizza multiramo, non basta guardare la percentuale investita in gestione separata. Bisogna chiedersi:

- quali sono le garanzie effettive previste dal contratto;

- quali sono i costi applicati alla gestione separata;

- quale rendimento viene trattenuto dalla compagnia;

- quale rendimento netto può realisticamente arrivare al cliente;

- quanto pesa la componente finanziaria soggetta a mercato;

- quali strumenti compongono la parte Unit Linked;

- quanto è liquido il contratto in caso di uscita anticipata.

Nel caso specifico, quindi, la polizza appare costruita come una soluzione a rischio contenuto, con forte peso della gestione separata e una componente finanziaria limitata. Tuttavia, non va interpretata come un prodotto privo di rischio. La parte Unit Linked resta esposta ai mercati, la gestione separata non va confusa automaticamente con una garanzia piena di capitale, e il rendimento finale dipenderà in modo rilevante anche dai costi complessivi del contratto.

La vera domanda, quindi, non è solo “dove investe la polizza?”, ma anche: questa struttura è davvero il modo più efficiente per ottenere un portafoglio prudente, oppure una parte importante del risultato potrebbe essere replicata con strumenti più semplici, più trasparenti e meno costosi?

Questa domanda diventa ancora più importante quando si passa all’analisi dei costi, dei vincoli e degli eventuali bonus commerciali previsti dalla polizza.

Costi, vincoli e bonus commerciali: il punto più delicato

Dopo aver capito come è costruita la polizza, il passaggio più importante riguarda l’analisi dei costi, dei vincoli e dei bonus commerciali. In prodotti di questo tipo, infatti, non basta guardare dove viene investito il capitale: bisogna capire quanto costa la struttura, quali condizioni si accettano e quanto valgono davvero gli incentivi iniziali.

Questo punto è particolarmente rilevante perché la proposta analizzata ha una composizione prevalentemente prudente. Nella simulazione ricevuta dalla cliente, il portafoglio risulta investito per circa il 70% nella Gestione Separata Duo e per circa il 30% in fondi/ETF, con una quota azionaria complessiva molto contenuta.

In un portafoglio di questo tipo il rendimento atteso non può essere paragonato a quello di un portafoglio azionario di lungo periodo. Di conseguenza, ogni punto percentuale di costo incide in modo significativo sul rendimento netto finale.

Nella documentazione commerciale viene indicato un TER complessivo del portafoglio proposto pari all’1,31%. È un dato importante, perché su una soluzione prudente o moderata un costo annuo di questo livello può assorbire una parte rilevante del rendimento atteso. Il tema non è dire che il costo sia automaticamente eccessivo, ma capire se il cliente riceve in cambio benefici sufficienti in termini di fiscalità, protezione assicurativa, pianificazione successoria e gestione del contratto.

I costi della polizza non sono concentrati in una sola voce. Bisogna distinguere tra costi della Gestione Separata Duo, costi applicati alle diverse asset class della componente Unit Linked, costi degli strumenti sottostanti, eventuali costi assicurativi e penali di riscatto nei primi anni.

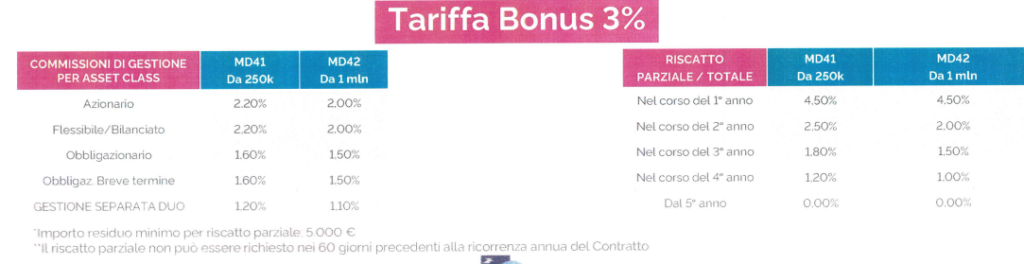

Per la tariffa standard, le commissioni di gestione variano in base alla massa investita. Nella fascia da 250.000 euro, la documentazione indica costi annui pari al 2,00% sull’azionario, 1,80% sul flessibile/bilanciato, 1,50% sull’obbligazionario, 1,20% sull’obbligazionario breve termine e 1,20% sulla Gestione Separata Duo. Al crescere del capitale investito, queste percentuali si riducono progressivamente.

Questo significa che la convenienza economica della polizza cambia molto in base all’importo investito. Lo stesso prodotto può risultare relativamente più oneroso per un cliente che investe 250.000 euro e meno costoso, in termini percentuali, per un cliente con masse molto più elevate.

Per quanto riguarda la Gestione Separata Duo, la documentazione mostra una struttura composta per il 50% da GEFIN e per il 50% da SPINNAKER.

A dicembre 2025 vengono indicati rendimenti pari al 2,74% per GEFIN e al 3,87% per SPINNAKER, con un valore medio indicato del 3,30%. Accanto a questi dati, però, viene riportata anche la tabella dei costi Duo: 1,20% per capitali da 250.000 euro, 1,10% da 1 milione, 1,00% da 2,5 milioni, 0,90% da 5 milioni e 0,80% da 10 milioni.

Questo passaggio è essenziale: il rendimento della gestione separata non va letto isolatamente, ma sempre al netto delle trattenute e dei costi contrattuali. Un rendimento lordo o comunicato nella documentazione commerciale può apparire interessante, ma ciò che conta per il cliente è il rendimento effettivamente attribuito al contratto dopo le commissioni applicate.

Un passaggio che merita particolare attenzione riguarda i bonus commerciali, perché nella documentazione compaiono due elementi diversi che non devono essere confusi: il bonus dell’1% legato all’iniziativa commerciale e il bonus del 3% legato alla tariffa Bonus.

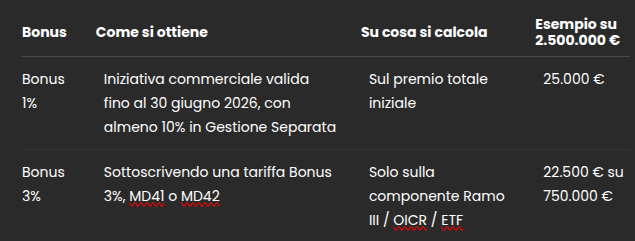

Il primo è il bonus dell’1% previsto dall’iniziativa commerciale Multiramo Private Duo. Secondo la documentazione, questa iniziativa è valida fino al 30 giugno 2026 e prevede il riconoscimento di un bonus pari all’1% del capitale investito inizialmente, erogato alla prima annualità di contratto. Per accedere a questa iniziativa è richiesta una percentuale minima di allocazione in Gestione Separata pari al 10% dell’investimento. Viene inoltre indicato che non sono previste penali aggiuntive in caso di applicazione di questo bonus.

Questo bonus dell’1% si calcola quindi sul premio totale iniziale versato nella polizza, non solo sulla parte investita in fondi/OICR/ETF. Per esempio, su un capitale investito inizialmente di 2.500.000 euro, il bonus dell’1% genera un importo pari a 25.000 euro.

Diverso è il funzionamento del bonus del 3%. In questo caso non si tratta di un’iniziativa commerciale applicata genericamente a tutte le tariffe, ma di una specifica versione tariffaria della polizza. La documentazione distingue infatti tra 5 tariffe standard e 2 tariffe Bonus 3%, indicate come MD41 e MD42.

La tariffa Bonus 3% sembra quindi ottenibile solo sottoscrivendo una delle due tariffe dedicate:

- MD41, per capitali da 250.000 euro a 999.999 euro;

- MD42, per capitali da 1.000.000 euro a 2.499.999 euro.

Il punto più importante è che il bonus del 3% non viene calcolato su tutto il capitale investito nella polizza, ma solo sulla componente di Ramo III, cioè sulla parte investita in OICR, fondi o ETF. Non viene quindi calcolato sulla Gestione Separata Duo.

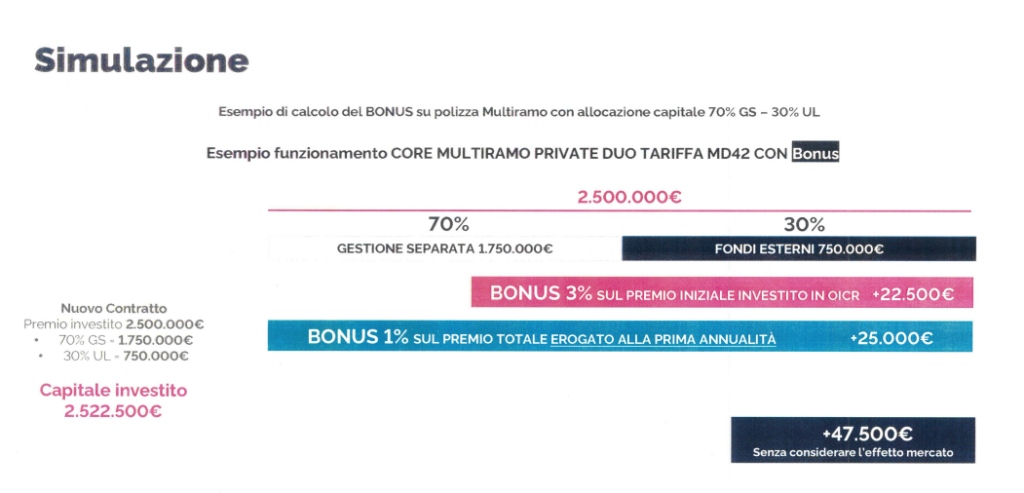

Nella simulazione riportata nella documentazione, il capitale investito è pari a 2.500.000 euro, suddiviso in questo modo:

- 70% in Gestione Separata, pari a 1.750.000 euro;

- 30% in fondi esterni/OICR, pari a 750.000 euro.

Il bonus del 3% viene applicato solo sulla parte investita in OICR, quindi su 750.000 euro. Il calcolo è:

3% di 750.000 euro = 22.500 euro

A questo si aggiunge, nella stessa simulazione, il bonus dell’1% sul premio totale iniziale:

1% di 2.500.000 euro = 25.000 euro

Il beneficio commerciale complessivo indicato nella simulazione è quindi pari a:

22.500 euro + 25.000 euro = 47.500 euro

Questo esempio aiuta a capire la differenza tra i due bonus:

Questo passaggio è molto importante perché il bonus del 3% potrebbe sembrare, a una prima lettura, un 3% riconosciuto sull’intero capitale investito. In realtà, almeno secondo la documentazione commerciale analizzata, viene applicato solo alla parte finanziaria di Ramo III.

Se la polizza è costruita con un 70% in Gestione Separata e un 30% in fondi/OICR, il 3% si applica solo a quel 30%. Di conseguenza, nel caso dell’esempio, il bonus del 3% equivale in realtà a uno 0,90% del capitale complessivo investito, perché il 3% viene applicato solo sul 30% del portafoglio.

Il bonus dell’1%, invece, è calcolato sull’intero premio iniziale e quindi, nell’esempio, vale effettivamente l’1% del capitale complessivo investito.

Sommando i due incentivi, il vantaggio iniziale complessivo della simulazione è pari a 47.500 euro, cioè circa l’1,90% del capitale totale investito. È un importo rilevante, soprattutto in valore assoluto, ma va letto nel modo corretto: si tratta di un beneficio iniziale, non di un rendimento ricorrente della polizza.

Il punto critico è che la tariffa Bonus 3% non va valutata solo per il bonus riconosciuto alla sottoscrizione. Va confrontata anche con la struttura dei costi e con le penali di riscatto. Dalla documentazione emerge infatti che le tariffe Bonus 3% prevedono costi di gestione e penali di uscita diverse rispetto alle tariffe standard.

In particolare, nella tariffa Bonus 3% le penali di riscatto nei primi anni risultano più elevate. Per la fascia da 250.000 euro, vengono indicate penali del 4,50% nel primo anno, 2,50% nel secondo, 1,80% nel terzo, 1,20% nel quarto e 0% dal quinto anno. Per la fascia da 1 milione, le penali indicate sono pari al 4,50% nel primo anno, 2,00% nel secondo, 1,50% nel terzo, 1,00% nel quarto e 0% dal quinto anno.

Questo significa che il bonus iniziale ha senso solo se il cliente mantiene il contratto per un periodo coerente con la struttura della polizza. Se il cliente dovesse riscattare anticipatamente, soprattutto nei primi anni, il beneficio iniziale potrebbe essere ridotto o annullato dalle penali di uscita.

Inoltre, nella documentazione viene indicato che l’importo residuo minimo per il riscatto parziale è di 5.000 euro e che il riscatto parziale non può essere richiesto nei 60 giorni precedenti alla ricorrenza annua del contratto. Sono dettagli tecnici, ma confermano che la polizza non va trattata come un conto titoli completamente flessibile.

Un altro elemento positivo della struttura è la possibilità di effettuare switch interni. La documentazione indica che dalla Gestione Separata verso OICR/ETF sono previsti 4 movimenti gratuiti all’anno, mentre dagli OICR/ETF verso la Gestione Separata e tra OICR/ETF gli switch risultano illimitati e gratuiti. Gli switch sono possibili trascorsi 30 giorni dalla decorrenza e avvengono, secondo la documentazione, in piena compensazione fiscale.

Questa flessibilità può essere utile per ribilanciare il portafoglio e ottimizzare nel tempo il rapporto tra componente assicurativa e componente finanziaria. Tuttavia, anche qui bisogna distinguere tra vantaggio operativo e convenienza complessiva. Il fatto che gli switch siano gratuiti e fiscalmente efficienti non elimina i costi annui della struttura, né rende automaticamente la polizza preferibile a un portafoglio diretto.

Il punto centrale è quindi questo: i bonus e la flessibilità operativa possono rendere la proposta più interessante, ma non devono oscurare la domanda principale. Il cliente sta pagando una struttura assicurativa complessa perché gli serve davvero, oppure sta sostenendo costi e vincoli elevati per ottenere un portafoglio prudente che potrebbe essere costruito anche in modo più semplice?

In una valutazione indipendente, il bonus iniziale va trattato come un elemento positivo, ma non decisivo. Le domande corrette sono altre: quanto costa la polizza ogni anno? Quanto rende realisticamente la Gestione Separata al netto delle trattenute? Quanto pesano i costi della componente Unit Linked? Cosa succede se il cliente vuole uscire nei primi anni? Il vantaggio fiscale degli switch compensa i costi ricorrenti? Le garanzie assicurative sono realmente utili per quel cliente?

Solo se il valore fiscale, assicurativo e successorio della polizza supera il costo complessivo della struttura, il prodotto può avere una sua logica. In caso contrario, il rischio è che bonus iniziali, protezioni e flessibilità vengano usati per rendere più attraente una soluzione che, sul piano puramente finanziario, potrebbe risultare meno efficiente di alternative più semplici, trasparenti e meno costose.

Per questo motivo, il bonus non dovrebbe essere interpretato come un “regalo” o come un rendimento certo, ma come un incentivo commerciale iniziale che può migliorare la partenza del contratto, a condizione che il cliente accetti consapevolmente costi, vincoli e tempi di permanenza.

Loss Protection e maggiorazione caso morte: come funziona la protezione assicurativa della polizza

Oltre alla componente finanziaria, questa polizza prevede anche alcune garanzie assicurative in caso di decesso dell’assicurato. È un punto importante, perché una polizza multiramo non va valutata soltanto come investimento, ma anche come contenitore assicurativo-patrimoniale.

Nel caso specifico, la protezione si articola principalmente in due elementi:

- Maggiorazione caso morte

- Loss Protection sulla componente di Ramo III, cioè sulla parte più finanziaria/unit linked della polizza (N.B. non sulla gestione separata)

La maggiorazione caso morte è una somma aggiuntiva riconosciuta ai beneficiari in caso di decesso dell’assicurato. Nella documentazione di tale polizza viene indicata come una maggiorazione standard, variabile in funzione dell’età dell’assicurato al momento del decesso, con un minimo del 2% e un massimo del 30%, entro un limite massimo di 100.000 euro.

Questo significa che, a parità di capitale investito, la copertura assicurativa è molto più significativa per assicurati giovani e diventa progressivamente più contenuta con l’aumentare dell’età. Per un assicurato oltre i 64 anni, ad esempio, la maggiorazione è solo del 2%, sempre nei limiti previsti dal contratto.

Accanto a questa maggiorazione, la polizza prevede una garanzia chiamata Loss Protection. Questa è probabilmente la parte più particolare della struttura.

La Loss Protection è presentata come una garanzia complementare obbligatoria sulla componente di Ramo III, cioè sulla parte della polizza investita in fondi, ETF o strumenti unit linked. Il suo obiettivo è proteggere i beneficiari, in caso di decesso dell’assicurato, da perdite significative del capitale investito nella componente finanziaria.

In pratica, la garanzia si attiva solo se, al momento del decesso, la componente di Ramo III è in perdita. Se la parte unit linked della polizza ha un valore inferiore rispetto al capitale investito, la Loss Protection può intervenire per colmare, in tutto o in parte, quella perdita.

Il punto importante è questo: non protegge l’investitore durante la vita del contratto. Non è una garanzia che impedisce al portafoglio di scendere. Non è uno stop loss. Non è una protezione utilizzabile liberamente dal contraente se i mercati vanno male. È una garanzia che opera in caso di decesso dell’assicurato e a favore dei beneficiari.

Inoltre, la copertura riguarda la perdita finanziaria della sola componente di Ramo III, non necessariamente l’intero contratto. Questo è fondamentale perché in una multiramo il capitale può essere diviso tra gestione separata e unit linked. La gestione separata segue logiche diverse, mentre la Loss Protection guarda alla parte finanziaria più esposta alle oscillazioni di mercato.

Nella documentazione viene indicato anche un limite rilevante: il rimborso della Loss Protection è previsto fino a un massimo di 250.000 euro. Quindi, su patrimoni molto elevati, la copertura potrebbe proteggere solo una parte della perdita potenziale.

Il funzionamento può essere semplificato così.

Se la componente di Ramo III è in guadagno, la Loss Protection non serve, perché non c’è una perdita da coprire. In questo caso i beneficiari ricevono il controvalore del contratto, eventualmente aumentato dalla maggiorazione caso morte.

Se invece la componente di Ramo III è in perdita al momento del decesso, la compagnia calcola il capitale sotto rischio, cioè la perdita rispetto al capitale investito nella parte Ramo III, considerando anche la maggiorazione caso morte. Su quella perdita può intervenire la Loss Protection, entro i limiti contrattuali.

La presentazione mostra un esempio con un portafoglio da 1 milione di euro, diviso tra 500.000 euro in Gestione Separata Duo e 500.000 euro in portafoglio unit linked. In uno scenario positivo, con +10% sulla gestione separata e +10% sul portafoglio unit linked, il valore complessivo sale a 1.100.000 euro. In quel caso non c’è perdita finanziaria sulla parte Ramo III, quindi la Loss Protection non si attiva. Si applica eventualmente solo la maggiorazione caso morte, che nell’esempio per un assicurato di 75 anni è pari al 2%.

In uno scenario negativo, invece, la presentazione ipotizza una gestione separata positiva del +5% e una componente unit linked negativa del -15%. Il portafoglio unit linked scende da 500.000 a 425.000 euro, mentre la gestione separata sale da 500.000 a 525.000 euro. Il controvalore complessivo diventa quindi 950.000 euro. In questo caso la parte Ramo III è in perdita e la Loss Protection può intervenire.

L’esempio mostra che, dopo la maggiorazione caso morte del 2%, il capitale sotto rischio sulla parte unit linked è pari a 66.500 euro. La Loss Protection copre quindi questo importo e la liquidazione finale arriva a 1.035.500 euro, data dalla somma di controvalore, maggiorazione caso morte e copertura Loss Protection.

Questo rende chiaro il senso della garanzia: non serve tanto a migliorare il rendimento dell’investitore, ma a evitare che i beneficiari ricevano una prestazione penalizzata da una perdita di mercato sulla componente unit linked verificatasi proprio al momento del decesso.

Naturalmente, questa protezione ha un costo.

La documentazione specifica che il premio della Loss Protection viene calcolato giornalmente, considerando solo il capitale investito nella componente di Ramo III. Il costo è variabile e dipende principalmente da due fattori:

- l’età dell’assicurato;

- l’esistenza di un capitale sotto rischio, cioè di una perdita sulla componente Ramo III.

Il costo viene applicato solo se la componente di Ramo III è in minusvalenza. Questo è un aspetto interessante, perché la garanzia non pesa sempre nello stesso modo: il premio è collegato alla presenza effettiva di una perdita da proteggere.

Tuttavia, il costo può diventare rilevante con l’aumentare dell’età dell’assicurato. La tabella riportata nella documentazione mostra esempi di costo annuo su un capitale sotto rischio di 250.000 euro:

Questo passaggio è molto importante. La garanzia può essere utile, ma non è gratuita. E per assicurati anziani il costo potenziale diventa decisamente più alto. Anche se il premio viene applicato solo quando c’è capitale sotto rischio, nei momenti di forte ribasso dei mercati può trasformarsi in un costo non trascurabile.

La presentazione mostra anche un esempio su un portafoglio obbligazionario high yield durante il periodo Covid. Con un capitale investito di 1.000.000 euro, un assicurato di 65 anni e un drawdown massimo del fondo del -20,7%, viene indicato un capitale sotto rischio di circa 191.454 euro e un costo annuo della Loss Protection di 344,81 euro. In quell’esempio, la garanzia avrebbe protetto i beneficiari da una perdita rilevante in caso di decesso in piena fase di ribasso dei mercati.

Dal punto di vista oggettivo, quindi, la Loss Protection ha una sua logica: protegge i beneficiari dal rischio che il decesso avvenga in un momento particolarmente sfavorevole per i mercati finanziari. Questo può essere utile soprattutto in presenza di una componente unit linked rilevante, su patrimoni importanti e con finalità successorie.

Allo stesso tempo, bisogna evitare di interpretarla come una garanzia totale sul capitale. Non elimina il rischio di mercato per il contraente. Non garantisce necessariamente il capitale in ogni momento. Non protegge tutta la polizza senza limiti. Non è gratuita. E soprattutto opera in un contesto specifico: il decesso dell’assicurato.

Proprio perché la Loss Protection opera in caso di morte, va letta insieme alle altre funzionalità della polizza che hanno una logica assicurativa, successoria e patrimoniale. Tra queste rientra anche la possibilità di attivare prestazioni ricorrenti, cioè un piano di decumulo finanziario della durata fissa di 10 anni.

In pratica, il contraente può scegliere di ricevere una prestazione periodica, con pagamento annuale, semestrale o trimestrale. L’importo annuo può essere pari all’1%, 3% o 5% del totale dei premi pagati, tenendo conto anche di eventuali versamenti aggiuntivi e riscatti parziali effettuati nel tempo.

È importante chiarire che questa funzione non va confusa con una cedola garantita o con una rendita vitalizia. Si tratta piuttosto di un meccanismo di prelievo programmato dal contratto. L’importo erogato viene infatti prelevato attraverso il disinvestimento proporzionale delle diverse componenti della polizza, quindi sia dalla Gestione Separata sia dalla componente finanziaria/unit linked, in base al peso che ciascuna componente ha sul valore complessivo del contratto.

Questa funzione può essere utile per chi vuole trasformare gradualmente il capitale investito in un flusso periodico, ad esempio in fase di pensionamento o in una fase della vita in cui si desidera integrare il reddito. Tuttavia, va compresa correttamente: il decumulo riduce progressivamente il capitale investito e, se avviene in fasi di mercato negative, può incidere in modo più rilevante sul patrimonio residuo.

La documentazione prevede inoltre alcune cause di disattivazione automatica della prestazione ricorrente. L’opzione può cessare, ad esempio, se la somma dei decumuli liquidati supera il 50% dei premi di riferimento, se il controvalore del contratto diventa insufficiente rispetto alla prestazione prevista, se l’importo periodico scende sotto i 75 euro oppure in caso di decesso dell’assicurato.

Un’altra funzione da considerare è la possibilità di prevedere una dilazione del pagamento in caso di decesso. Invece di liquidare tutto il capitale in un’unica soluzione ai beneficiari, il contraente può stabilire che la somma venga pagata nel tempo, attraverso una rateizzazione.

La durata della dilazione può variare da un minimo di 5 anni a un massimo di 15 anni, con frazionamento annuale o semestrale. Secondo quanto riportato nella documentazione, questa opzione è attivabile solo alla sottoscrizione del contratto, può riguardare un solo beneficiario e presuppone che il valore maturato al netto delle imposte in caso di decesso sia almeno pari a 500.000 euro.

Questa possibilità può avere una funzione patrimoniale concreta. In alcuni casi, infatti, lasciare immediatamente una somma elevata a un beneficiario può non essere la soluzione più adatta, soprattutto se il beneficiario è giovane, inesperto nella gestione del denaro, emotivamente fragile o non abituato a prendere decisioni finanziarie rilevanti. La rateizzazione può aiutare a distribuire il capitale nel tempo, riducendo il rischio che venga gestito male o consumato rapidamente.

Va però considerato anche il rovescio della medaglia. La dilazione limita la disponibilità immediata del capitale da parte del beneficiario e introduce una certa rigidità nella fase successoria. Inoltre, dalla documentazione emerge che è possibile modificare la modalità di liquidazione dalla dilazione al pagamento in unica soluzione, ma non il contrario. Anche questa, quindi, non è una funzione automaticamente positiva: può essere utile se risponde a una precisa esigenza familiare o patrimoniale, ma va valutata caso per caso.

Per questo motivo, nella valutazione della polizza, la domanda corretta non è solo:

“La Loss Protection è utile?”

La risposta può essere sì, in certi casi.

La domanda più corretta è:

“Il costo e la complessità di questa protezione sono giustificati rispetto alle reali esigenze assicurative, successorie e patrimoniali del cliente?”

Se il cliente ha un patrimonio importante, vuole pianificare il passaggio agli eredi, ha una componente unit linked significativa e teme che una fase negativa dei mercati possa penalizzare i beneficiari in caso di decesso, allora la Loss Protection può avere una funzione concreta. Allo stesso modo, il decumulo programmato e la dilazione del pagamento possono avere senso se servono a organizzare meglio l’utilizzo del capitale o il suo trasferimento ai beneficiari.

Se invece il cliente cerca semplicemente un investimento prudente, liquido e a basso costo, queste garanzie e funzionalità rischiano di essere elementi accessori che rendono il prodotto più complesso e meno immediato da confrontare con alternative tradizionali.

In conclusione, la Loss Protection è una copertura assicurativa interessante, ma va letta per quello che è: una protezione dei beneficiari in caso di morte e perdita sulla componente finanziaria della polizza, non una garanzia generale di rendimento o di capitale per l’investitore. Le prestazioni ricorrenti e la dilazione del pagamento rafforzano ulteriormente la natura patrimoniale e successoria del contratto, ma non trasformano automaticamente la polizza in una soluzione conveniente.

Il valore complessivo di queste funzioni dipende da età dell’assicurato, composizione del portafoglio, importo investito, orizzonte temporale, beneficiari, finalità successorie, costi complessivi e reale bisogno assicurativo. Solo se questi elementi sono coerenti tra loro, la polizza può essere più di un semplice investimento costoso: può diventare uno strumento di pianificazione patrimoniale.

Fiscalità delle soluzioni assicurative di investimento

Uno degli argomenti più utilizzati per promuovere le polizze vita a contenuto finanziario — in particolare unit linked e multiramo — è il loro trattamento fiscale.

Il tema è reale: queste soluzioni possono offrire alcuni vantaggi fiscali rispetto a un normale portafoglio composto da fondi, ETF o altri strumenti finanziari detenuti direttamente. Tuttavia, come spesso accade, il vantaggio fiscale va letto insieme a costi, vincoli, rischio finanziario, orizzonte temporale e reale utilità assicurativa.

Il primo elemento da capire è che una polizza di investimento non è semplicemente un fondo o un ETF. È un contenitore assicurativo dentro cui possono essere inserite diverse componenti: gestione separata, fondi interni, OICR, ETF o altre linee di investimento, a seconda del contratto. IVASS ricorda infatti che le polizze “multiramo” combinano una componente assicurativa tradizionale, spesso collegata a una gestione separata, con una componente più finanziaria, tipicamente collegata a fondi o strumenti di mercato.

Il vantaggio fiscale più evidente riguarda gli switch interni.

In un normale portafoglio detenuto fuori dalla polizza, quando si vende un fondo in guadagno per comprarne un altro, la plusvalenza realizzata può essere tassata subito. Per esempio: se un investitore acquista un fondo a 100 euro e dopo un anno lo vende a 110 euro per spostarsi su un altro fondo, la plusvalenza di 10 euro viene normalmente tassata secondo le regole applicabili allo strumento. Il capitale reinvestito sarà quindi inferiore rispetto al valore lordo maturato.

All’interno di una polizza, invece, gli switch tra fondi o linee di investimento non generano normalmente una tassazione immediata in capo al contraente. La plusvalenza rimane “dentro” il contratto e il capitale può continuare a essere reinvestito al lordo dell’imposta, con un effetto di differimento fiscale. La tassazione tende quindi a essere rinviata al momento del riscatto, della liquidazione o della prestazione assicurativa, secondo le regole fiscali applicabili al contratto.

Questo può essere un vantaggio soprattutto per portafogli con:

- frequenti ribilanciamenti;

- molte rotazioni tra fondi;

- orizzonti temporali lunghi;

- importi rilevanti;

- plusvalenze significative;

- necessità di pianificazione patrimoniale.

In teoria, il differimento fiscale permette a una quota maggiore del capitale di restare investita nel tempo. È il principio della capitalizzazione composta applicato non solo ai rendimenti, ma anche alle imposte non ancora pagate. Meno imposte vengono anticipate durante il percorso, più capitale rimane investito.

Questo è il motivo per cui, nelle simulazioni commerciali, le polizze possono apparire molto efficienti rispetto a un portafoglio tradizionale in OICR. Se il confronto ipotizza molti anni di investimento, diversi ribilanciamenti e tassazione immediata fuori polizza, il contenitore assicurativo può mostrare un vantaggio fiscale anche significativo.

Ma qui serve molta attenzione.

Il vantaggio fiscale non è automaticamente un vantaggio economico netto.

Per capire se una polizza conviene davvero, bisogna confrontare il beneficio del differimento fiscale con il maggior costo complessivo della struttura assicurativa. Una polizza unit linked o multiramo può avere diversi livelli di costo: costi di ingresso, costi di gestione del contratto, commissioni della compagnia, costi dei fondi sottostanti, eventuali costi delle coperture assicurative, costi di switch, penali di uscita o vincoli temporali.

Se il beneficio fiscale vale, per esempio, uno 0,30%-0,50% annuo implicito, ma la polizza costa l’1%-2% annuo in più rispetto a una soluzione efficiente costruita direttamente, il vantaggio fiscale rischia di essere completamente assorbito dai costi. Ed è proprio questo il punto che spesso viene trascurato nelle presentazioni commerciali.

Un altro aspetto importante riguarda la tassazione finale. Il fatto che la tassazione sia differita non significa che sia eliminata. In linea generale, la componente finanziaria della prestazione resta soggetta a tassazione. Inoltre, per le polizze vita e le unit linked, la normativa fiscale italiana prevede regole specifiche per determinare la quota imponibile e il trattamento dei proventi; per la parte investita in titoli pubblici o equiparati può rilevare anche la quota agevolata, secondo criteri richiamati dall’Agenzia delle Entrate.

C’è poi il tema successorio. Le polizze vita sono spesso utilizzate anche nella pianificazione patrimoniale perché consentono di indicare uno o più beneficiari e, in determinate condizioni, possono avere un trattamento successorio distinto rispetto agli altri strumenti finanziari. Questo può rappresentare un vantaggio pratico: maggiore rapidità nella liquidazione, designazione diretta dei beneficiari, possibile riservatezza e flessibilità nella pianificazione.

Anche qui, però, bisogna evitare semplificazioni. La polizza non deve essere vista come uno strumento “magico” per eludere le regole successorie o fiscali. Va costruita correttamente, con beneficiari coerenti, finalità assicurativa reale, documentazione adeguata e attenzione al rispetto dei diritti degli eredi legittimari. Inoltre, la fiscalità delle somme corrisposte in caso morte distingue tra componente assicurativa e componente finanziaria: dopo le modifiche introdotte negli anni scorsi, l’esenzione integrale non può essere data per scontata per tutta la prestazione se questa contiene una rilevante componente di rendimento finanziario.

Un ulteriore elemento da considerare è l’imposta di bollo/patrimoniale sugli investimenti finanziari contenuti nella polizza, tema che negli ultimi anni ha ricevuto crescente attenzione. Anche questo aspetto va verificato caso per caso nel contratto e nella documentazione fiscale, perché può incidere sul rendimento netto effettivo della soluzione. L’Agenzia delle Entrate ha affrontato il tema dell’imposta sostitutiva e della determinazione del valore della polizza al 31 dicembre o pro-rata in caso di riscatto.

Da una prospettiva oggettiva, quindi, la fiscalità delle polizze di investimento può essere interessante, ma non basta da sola a rendere valido il prodotto.

Il vero confronto dovrebbe essere fatto così:

Soluzione fuori polizza:

portafoglio diretto in ETF, fondi o strumenti finanziari, con costi più bassi, maggiore trasparenza e piena liquidabilità, ma con tassazione realizzata ogni volta che si vendono strumenti in plusvalenza.

Soluzione dentro polizza:

contenitore assicurativo con possibile differimento fiscale sugli switch, eventuali vantaggi successori e assicurativi, ma con costi spesso più elevati, maggiore complessità, vincoli contrattuali e minore trasparenza.

Il punto non è dire che le polizze siano sempre sbagliate. Sarebbe una posizione ideologica. In alcuni casi possono avere senso, soprattutto per patrimoni importanti, esigenze successorie specifiche, necessità di pianificazione tra beneficiari, protezione patrimoniale, differimento fiscale e orizzonti temporali lunghi.

Allo stesso tempo, sarebbe altrettanto scorretto presentarle come strumenti sempre superiori ai portafogli tradizionali solo perché “gli switch non vengono tassati”. Il differimento fiscale è un vantaggio, ma va misurato. E va misurato al netto di tutti i costi.

La domanda corretta non è:

“La polizza ha vantaggi fiscali?”

La risposta, in molti casi, può essere sì.

La domanda corretta è:

“Dopo costi, vincoli, rischio, orizzonte temporale e utilità assicurativa, il vantaggio fiscale è sufficiente a rendere questa polizza migliore di una soluzione alternativa più semplice e meno costosa?”

Solo se la risposta è sì, la polizza può essere davvero efficiente.

In caso contrario, il rischio è quello di utilizzare la fiscalità come argomento commerciale per giustificare un prodotto complesso e costoso, quando l’investitore avrebbe potuto ottenere un risultato simile — o migliore — con una pianificazione finanziaria più trasparente.

Quali sono i principali rischi per il cliente

Dopo aver analizzato struttura, costi, fiscalità e garanzie assicurative, è utile riassumere quali sono i principali rischi che il cliente deve considerare prima di sottoscrivere una polizza come CNP Core Multiramo Private Duo.

Il primo rischio è quello di confondere la natura assicurativa del prodotto con una garanzia finanziaria piena. Il fatto che la polizza contenga una Gestione Separata, una Loss Protection e una maggiorazione caso morte non significa che tutto il capitale sia sempre garantito, né che il rendimento sia certo. Alcune garanzie operano solo in condizioni specifiche, ad esempio in caso di decesso dell’assicurato, e spesso entro limiti contrattuali precisi.

Il secondo rischio riguarda la componente di Ramo III, cioè la parte Unit Linked investita in fondi, OICR ed ETF. Questa componente è esposta ai mercati finanziari e può subire oscillazioni anche significative. Anche se nella proposta analizzata il peso della componente azionaria è contenuto, la parte obbligazionaria non è priva di rischi. Le obbligazioni possono perdere valore per effetto del rialzo dei tassi, dell’allargamento degli spread, del peggioramento del merito creditizio degli emittenti o di tensioni sui mercati.

Un’attenzione particolare va posta alla presenza di strumenti high yield. Le obbligazioni high yield offrono normalmente rendimenti più elevati rispetto alle obbligazioni investment grade, ma lo fanno perché incorporano un rischio maggiore. In fasi di mercato favorevoli possono contribuire positivamente al rendimento, ma nei momenti di stress finanziario possono comportarsi in modo più simile agli asset rischiosi che alle obbligazioni difensive.

Il terzo rischio riguarda la Gestione Separata Duo. Questa componente è presentata come la parte più prudente del contratto e, per sua natura, può offrire una maggiore stabilità rispetto ai fondi e agli ETF quotati. Tuttavia, nel caso analizzato, dalla documentazione commerciale emerge che non risultano presenti garanzie esplicite di restituzione del capitale o di rendimento minimo. Questo significa che la gestione separata va considerata una componente più conservativa, ma non automaticamente una protezione assoluta.

Il quarto rischio è legato ai costi. In una polizza multiramo i costi possono essere distribuiti su più livelli: costi della gestione separata, costi della componente Unit Linked, costi degli strumenti sottostanti, costi assicurativi, commissioni contrattuali ed eventuali penali di riscatto. Il problema non è solo la presenza dei costi, ma il loro impatto sul rendimento netto, soprattutto in una proposta prudente dove il rendimento atteso non è particolarmente elevato.

Se il portafoglio è costruito principalmente con gestione separata e obbligazionario, ogni punto percentuale di costo pesa molto. Un costo complessivo apparentemente “normale” può diventare decisivo nel determinare se il cliente otterrà un risultato soddisfacente oppure no. Per questo motivo, il confronto non dovrebbe essere fatto solo tra rendimento lordo atteso e volatilità, ma tra rendimento netto dopo costi, fiscalità, vincoli e alternative disponibili.

Il quinto rischio riguarda la liquidabilità. La polizza può prevedere la possibilità di riscatto, totale o parziale, ma questo non significa che sia liquida come un normale portafoglio titoli. Le penali di uscita nei primi anni, soprattutto nelle versioni con bonus commerciale, possono rendere poco conveniente disinvestire anticipatamente. Il cliente deve quindi essere consapevole che una soluzione di questo tipo andrebbe valutata su un orizzonte temporale medio-lungo.

Il sesto rischio è quello di lasciarsi attrarre dai bonus commerciali senza analizzare il quadro completo. Un bonus iniziale dell’1% o del 3% può rendere la proposta più interessante a prima vista, ma non va confuso con rendimento reale. Il bonus può essere compensato da costi ricorrenti più elevati, vincoli di permanenza o penali in caso di uscita anticipata. Per capire se sia davvero conveniente bisogna valutare il risultato netto nel tempo, non il vantaggio iniziale isolato.

Il settimo rischio è la complessità. Una polizza multiramo combina aspetti finanziari, assicurativi, fiscali e successori. Questo può essere un vantaggio se il cliente ha effettivamente bisogno di una soluzione integrata. Ma può diventare un problema se il cliente non comprende pienamente cosa sta sottoscrivendo, quali garanzie sono effettive, quali costi paga, quali rischi assume e quali alternative avrebbe potuto considerare.

La complessità, in finanza, non è sempre negativa. Esistono situazioni patrimoniali in cui strumenti più articolati possono avere senso. Tuttavia, la complessità deve essere giustificata da un beneficio concreto. Se un prodotto è complesso ma il bisogno del cliente è semplice, il rischio è pagare una struttura sofisticata senza trarne un reale vantaggio.

L’ottavo rischio riguarda il confronto con le alternative. Una parte importante della proposta potrebbe essere replicata, almeno nella sua logica finanziaria, attraverso un portafoglio diretto composto da strumenti monetari, obbligazioni, ETF obbligazionari, eventuale esposizione azionaria limitata e una pianificazione successoria costruita separatamente. Naturalmente una soluzione diretta non avrebbe le stesse caratteristiche assicurative della polizza, ma potrebbe essere più trasparente, più liquida e meno costosa.

Questo non significa che la polizza sia automaticamente da scartare. Significa però che la sua convenienza va dimostrata. Il valore aggiunto deve derivare da esigenze reali: fiscalità, pianificazione successoria, protezione dei beneficiari, decumulo programmato, gestione del passaggio generazionale o altre necessità specifiche.

Il rischio principale, in sintesi, è che il cliente sottoscriva la polizza pensando di acquistare un prodotto prudente e protetto, mentre in realtà sta acquistando una struttura più complessa, con costi rilevanti, vincoli temporali, una componente finanziaria soggetta a mercato e garanzie che operano solo in determinate circostanze.

Per questo motivo, prima di sottoscrivere una soluzione di questo tipo, è fondamentale porsi alcune domande:

- quali garanzie sono realmente previste dal contratto?

- quali garanzie valgono solo in caso di decesso?

- quanto costa complessivamente il prodotto ogni anno?

- cosa succede se devo riscattare il capitale prima del previsto?

- il bonus iniziale compensa davvero i costi e i vincoli?

- ho reali esigenze assicurative, fiscali o successorie?

- esistono alternative più semplici e meno costose per raggiungere lo stesso obiettivo?

Solo rispondendo a queste domande è possibile capire se la polizza sia davvero coerente con gli interessi del cliente oppure se rappresenti una soluzione più costosa e complessa rispetto al bisogno reale.

Conclusioni: conviene davvero la polizza CNP Core Multiramo Private Duo?

Arrivati a questo punto, possiamo rispondere alla domanda centrale: la polizza CNP Core Multiramo Private Duo proposta da Fineco conviene davvero?

La risposta più corretta è: dipende. Ma non nel senso evasivo del termine. Dipende perché una polizza multiramo non va valutata soltanto come investimento, ma come strumento ibrido, dove convivono componente finanziaria, componente assicurativa, fiscalità, pianificazione successoria, eventuali garanzie e vincoli contrattuali.

Nel caso analizzato, la proposta ha una struttura prevalentemente prudente: una quota rilevante del capitale viene destinata alla Gestione Separata Duo, mentre la parte rimanente viene investita in strumenti finanziari, soprattutto obbligazionari, con una quota azionaria molto contenuta. Questo rende la polizza, almeno nelle intenzioni, una soluzione orientata alla stabilità più che alla crescita aggressiva del capitale.

Il punto critico, però, è che questa prudenza non elimina i rischi e non rende automaticamente il prodotto conveniente. La componente Unit Linked resta esposta ai mercati finanziari, la parte obbligazionaria può subire perdite in caso di rialzo dei tassi o tensioni sul credito, la presenza di strumenti high yield aumenta il rischio sulla parte finanziaria e la Gestione Separata non va confusa automaticamente con una garanzia assoluta di capitale o di rendimento minimo.

Il secondo punto critico riguarda i costi. In una soluzione prudente o moderata, il rendimento atteso non è particolarmente elevato. Di conseguenza, costi ricorrenti importanti, eventuali costi assicurativi e penali di uscita nei primi anni possono incidere in modo rilevante sul risultato netto finale. Il bonus commerciale iniziale, se presente, può migliorare l’apparenza della proposta, ma non deve essere confuso con rendimento reale: va sempre valutato insieme ai vincoli, alle penali e ai costi complessivi.

Detto questo, la polizza non è necessariamente uno strumento da scartare a priori. Può avere senso per un cliente con un patrimonio importante, un orizzonte temporale medio-lungo, una reale esigenza di pianificazione successoria e un interesse concreto verso le caratteristiche assicurative del contratto. In particolare, può essere valutata da chi desidera indicare beneficiari, organizzare il passaggio del capitale, sfruttare il differimento fiscale sugli switch interni, proteggere i beneficiari in caso di decesso tramite la Loss Protection e utilizzare eventuali opzioni di decumulo o dilazione del pagamento.

In questi casi, il costo della polizza può essere interpretato come il prezzo pagato per accedere a un contenitore assicurativo più articolato, non come il semplice costo di un investimento finanziario. Il punto, però, è che queste funzioni devono servire davvero al cliente. Devono rispondere a bisogni concreti, non essere semplicemente elementi commerciali aggiunti per rendere il prodotto più interessante.

La polizza appare invece meno convincente per chi cerca semplicemente un portafoglio prudente, liquido, trasparente e a basso costo. Se l’obiettivo principale è investire il capitale in modo efficiente, con una prevalenza di obbligazionario, una piccola quota azionaria e una gestione del rischio ordinata, una parte importante della logica finanziaria della proposta potrebbe essere replicata anche con strumenti più semplici, come ETF, obbligazioni, fondi monetari o altre soluzioni dirette.

Naturalmente, un portafoglio diretto non avrebbe le stesse caratteristiche assicurative e successorie della polizza. Ma proprio questo è il punto: bisogna capire se quelle caratteristiche aggiuntive valgono davvero il costo pagato. Se il cliente non ha particolari esigenze successorie, non ha bisogno della Loss Protection, non prevede frequenti switch interni, non trae un reale vantaggio dalla struttura assicurativa e potrebbe avere bisogno di liquidità, allora la polizza rischia di essere una soluzione più complessa e costosa rispetto al bisogno effettivo.

Per questo motivo, il giudizio finale non dovrebbe essere “polizza sì” o “polizza no” in senso assoluto. La vera domanda è:

questa cliente ha davvero bisogno di un contenitore assicurativo-finanziario così strutturato, oppure sta pagando costi e vincoli per ottenere un portafoglio prudente che potrebbe essere costruito in modo più semplice ed efficiente?

Se la risposta è la prima, la polizza può essere valutata come parte di una pianificazione patrimoniale più ampia.

Se la risposta è la seconda, la convenienza diventa molto più discutibile.

Nel caso concreto, quindi, prima di sottoscrivere una polizza come CNP Core Multiramo Private Duo, sarebbe opportuno confrontarla con almeno una soluzione alternativa costruita fuori dal contenitore assicurativo. Solo mettendo a confronto costi, rischi, fiscalità, liquidabilità, garanzie effettive e obiettivi personali si può capire quale soluzione sia realmente più adatta.

Una cosa, però, è certa: una proposta di questo tipo non dovrebbe essere firmata solo perché contiene una gestione separata, un bonus iniziale o una protezione in caso morte. Sono elementi potenzialmente utili, ma non sufficienti da soli a dimostrare la convenienza del prodotto.

La scelta va fatta partendo dal cliente, non dal prodotto.

Se hai ricevuto anche tu una proposta di investimento, una polizza multiramo, una unit linked o un prodotto assicurativo-finanziario dalla tua banca o dal tuo consulente, prima di firmare può essere utile farla analizzare da un consulente finanziario indipendente.