Quali sono le banche italiane più solide nel 2024?

In questo articolo scoprirai la classifica delle banche italiane più solide nel 2024.

Inoltre andremo a capire una volta per tutte il rischio bail-in di cui tanto si sente parlare e di come proteggere i propri risparmi da un eventuale fallimento grazie al Fondo Interbancario di Tutela dei Depositi (FITD).

Inoltre andremo ad analizzare 3 indicatori fondamentali quando si parla di istituti finanziari:

- CET 1 Ratio e Pillar 2

- Capitalizzazione di mercato

- Credit default Swap (CDS)

Infine nell’ultimo paragrafo capiremo come diminuire il rischio cercando di salvaguardare i nostri soldi.

[toc]

Che cos’è il rischio bail-in?

Con il termine bail-in (salvataggio interno) ci si riferisce al sistema di risoluzione di un’eventuale crisi bancaria che prevede il coinvolgimento diretto di correntisti, obbligazionisti e azionisti.

Il bail-in è stato introdotto nel 2016 con la Direttiva n. 2014/59 dell’Unione Europea per il risanamento e risoluzione di enti creditizi e imprese di investimento che impone la partecipazione sia dei risparmiatori che degli investitori quando quest’ultimi possiedono determinate attività finanziarie emesse dalla banca stessa e di conseguenza sono soggetti alle perdite patrimoniali da questa subite.

Tale meccanismo è stato ideato al fine di evitare il salvataggio da fondi esterni o pubblici, il cosiddetto bail out che prima faceva intervenire lo Stato e che toglieva responsabilità della banca stessa visto che se avesse avuto problemi avrebbe avuto le spalle coperte.

Il bail-in prevede una gerarchia di coinvolgimento che potrebbe comportare la perdita parziale o totale del proprio patrimonio:

- azioni e strumenti di capitale emessi dalla banca

- obbligazioni subordinate, che nei casi meno gravi si trasformano in azioni

- obbligazioni ordinarie non garantite

- depositi sopra 100.000€

Rimangono esclusi dalla procedura e quindi non subiscono la svalutazione o la conversione in capitale:

- depositi sotto i 100.000€ (conti correnti e conti deposito) protetti dal Fondo Interbancario di Tutela dei Depositi (FITD)*

- obbligazioni garantite (covered bond)

- depositi di strumenti finanziari o beni (dossier titoli al cui interno si possono trovare azioni, Titoli di Stato, obbligazioni societarie, ETF, fondi comuni di investimento,..)

* le banche aderenti al FITD le puoi trovare a questo link

Come funziona il Fondo Interbancario di Tutela dei Depositi?

I depositi sono garantiti dal FITD fino a 100.000 euro per ogni depositante. Tale limite si applica per ogni depositante, per singola banca.

Se un depositante ha più depositi intestati presso la stessa banca, i conti sono cumulati e sull’importo complessivo si applica il limite di garanzia di 100.000 euro.

Nel caso di conti cointestati, il relativo saldo è attribuito a ciascun cointestatario in parti uguali. La quota dei conti cointestati si cumula con gli altri depositi del medesimo depositante ai fini dell’applicazione della garanzia di 100.000 euro.

Gli importi eccedenti il limite di copertura di 100.000 euro non vengono rimborsati dal FITD.

Il credito residuo del depositante viene iscritto nello stato passivo della banca in liquidazione coatta amministrativa e può concorrere successivamente ai riparti di liquidazione.

Aderiscono al FITD tutte le banche italiane, ad eccezione di quelle di credito cooperativo (che aderiscono invece al Fondo di garanzia dei depositanti del credito cooperativo che copre sempre fino a 100.000€), nonché le succursali di banche extracomunitarie autorizzate in Italia, salvo che non partecipino a un sistema di garanzia estero equivalente.

Possono aderire al FITD le succursali italiane di banche comunitarie, al fine di integrare la garanzia offerta dal sistema di garanzia del Paese di origine.

Uno dei pochi istituti che rimane fuori dal Fondo sono le Poste.

Il conto corrente di Poste Italiane è garantito da Poste Italiane SpA quindi ha una protezione inferiore rispetto agli altri prodotti postali infatti il libretto postale e i buoni postali sono garantiti da Cassa Depositi e Prestiti cioè è come dire che sono garantiti dallo Stato.

Il conto Bancoposta ha per garanzia il fondo Patrimonio BancoPosta che gestisce la liquidità raccolta sui conti correnti postali e investe i soldi in titoli governativi dell’area euro e in titoli garantiti dallo Stato italiano.

Ritorniamo a parlare del FITD capendo come funziona in caso di fallimento e da quali fondi è costituito.

I miei soldi sono al sicuro se fallisce la banca e ho sul conto meno di 100.000€?

Sni, dipende da quale banca fallisce o se i fallimenti di banche piccole avvengano in simultanea.

Infatti il FITD ha un proprio bilancio e quindi viene autofinanziato dalla banche aderenti, la sua capacità di garanzia è quindi limitata e funziona finchè lo stato di salute del settore bancario è stabile o in lieve stress, in caso di forte stress finanziario la salute dei nostri risparmi potrebbe essere in parte compromessa.

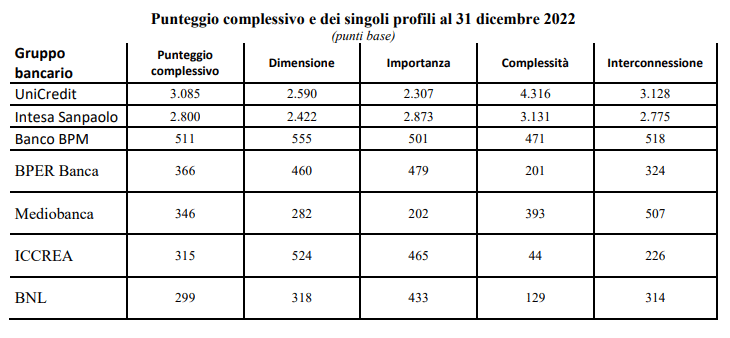

Le banche sistemiche in Italia che si potrebbero tradurre con il termine Too Big Too Fail, troppo grandi per fallire.

Dal 2024 Banca d’Italia ha deciso di abbassare da 350 a 300 punti base il valore minimo del punteggio complessivo necessario per l’identificazione automatica di una banca italiana a rilevanza sistemica nazionale.

Le banche in questione sono le seguenti:

Unicredit, Intesa Sanpaolo e Banca BPM sono rimaste mentre Monte dei Paschi di Siena è uscita dal gruppo.

Sono state aggiunte invece BPER Banca, Mediobanca, ICCREA e BNL.

Se crolla una di queste banche sistemiche, cioè se dovesse andare in default, le ripercussioni potrebbero farsi sentire anche sull’intero sistema bancario italiano, provocando una crisi sistemica.

Proprio per questo motivo lo Stato Italiano e la BCE faranno di tutto per non far fallire una di queste banche, in caso ce ne fosse bisogno, in altre parole in caso di un’ipotetica crisi si passerebbe molto probabilmente al bail-out.

Com’è formato il Fondo Interbancario di Tutela dei Depositi?

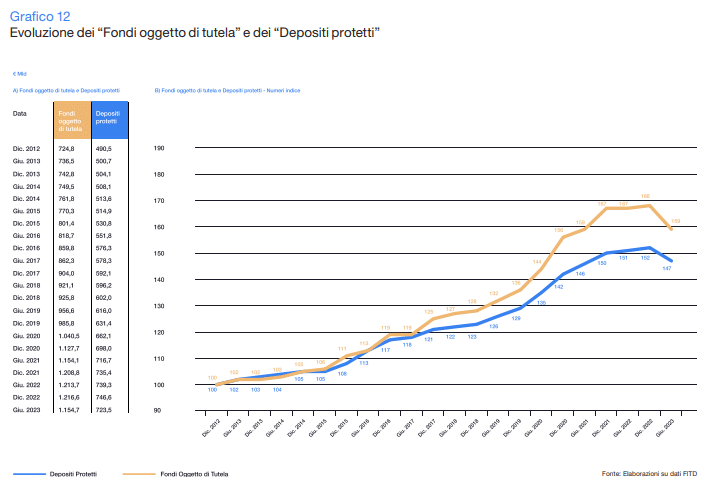

A giugno 2023 la raccolta complessiva delle banche consorziate al FITD si è attestata a 2.162,5 miliardi di euro, in diminuzione rispetto ai due semestri precedenti. Nello stesso periodo si osserva anche una contrazione della parte di raccolta esclusa dalla tutela del Fondo.

A giugno 2023 i fondi oggetto di tutela sono pari a 1.154,7 miliardi, il 5,1% in meno rispetto a giugno 2022.

I depositi protetti, che risultano pari al 62,7% dei fondi oggetto di tutela, ammontano a 723,5 miliardi di

euro, in diminuzione del 2,1% rispetto all’anno precedente.

I Fondi oggetto di tutela e i depositi protetti mostrano un trend in crescita su base decennale ma in flessione con riferimento alla ultima rilevazione semestrale, come probabile conseguenza della politica monetaria adottata dalla BCE negli ultimi dodici mesi.

Il rendiconto della Gestione Separata al 31 dicembre 2023 presenta un totale attivo pari a 4.628 miliardi di euro. In particolare, le disponibilità liquide sono pari a 1.465 miliardi euro e corrispondono alla somma delle giacenze dei conti correnti accesi presso la Banca d’Italia (1.459 miliardi di euro) e Banca Intesa Sanpaolo (0.0064 miliardi di euro).

Le contribuzioni annuali del 2023 destinate alla costituzione della dotazione finanziaria sono depositate sul conto intrattenuto dal Fondo presso la Banca d’Italia.

In attuazione delle linee di policy definite dal Fondo, l’investimento della dotazione finanziaria del FITD è attuato in attività finanziarie a basso rischio e facilmente liquidabili.

I titoli detenuti a fine anno dalla Gestione Separata del FITD, classificati tra le attività che non costituiscono immobilizzazioni, risultano pari a 3.147 miliardi di euro.

In particolare, il portafoglio titoli a fine 2023, contabilizzato nel Rendiconto della Gestione Separata per un controvalore complessivo di circa 3.148 milioni di euro, presenta alla medesima data un valore nominale di circa 3.284 milioni di euro e un valore di mercato di circa 3.173 milioni di euro (incluso ratei di interesse).

Il rendimento a scadenza del portafoglio titoli è pari al 3,02%, superiore rispetto al rendimento minimo previsto nella policy di investimento, pari all’1,95% a dicembre 2023.

La duration complessiva del portafoglio è pari a 1,56 anni; il VaR giornaliero (intervallo di confidenza 99%, osservazioni storiche di 3 anni) è pari a 0,13%.

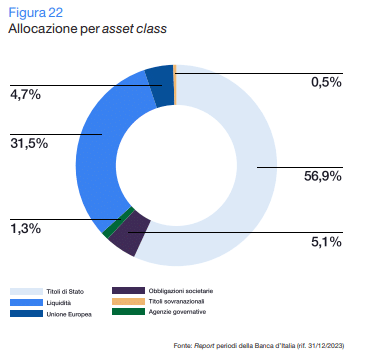

L’allocazione per asset class è la seguente:

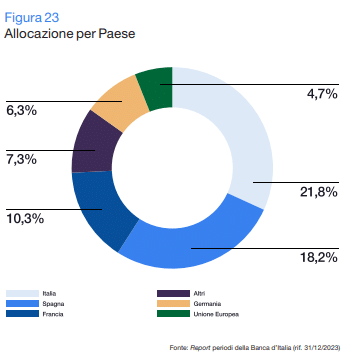

L’allocazione per paese è la seguente:

Il CET Ratio 1 del FITD, che andremo a spiegare in seguito, è migliorato leggermente passando dal 18,1% di giugno 2022 al 18,8% di giugno 2023.

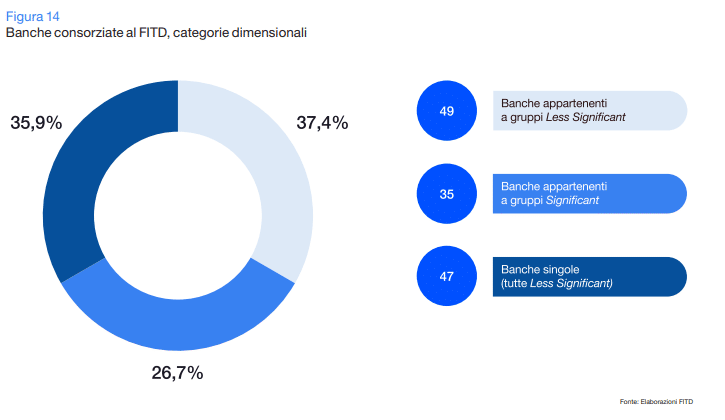

Quante banche fanno parte del FITD?

A fine dicembre 2023 aderiscono al FITD 131 banche, in diminuzione di sei unità rispetto a dicembre 2022, come conseguenza di cinque fusioni per incorporazione e di un recesso.

La composizione è la seguente:

Chi finanzia il fondo di garanzia?

Le contribuzioni annuali sono determinate, per ogni banca consorziata, a valere sull’ammontare dei depositi protetti detenuti da ciascuna al 30 settembre di ogni anno ed applicando la correzione in base al rispettivo livello di rischio, espresso dal modello degli indicatori gestionali applicato dal Fondo.

Il Fondo Interbancario di tutela dei depositi è sicuro?

Il processo di accumulo delle risorse nella dotazione finanziaria è iniziato nel 2015 ed è finalizzato al raggiungimento, entro il 3 luglio 2024, di un livello-obiettivo minimo, stabilito dalla legge in misura almeno pari allo 0,8% dei depositi protetti.

Al 31 dicembre 2023, la dotazione finanziaria disponibile del FITD si è commisurata a circa 4,6 miliardi di euro, corrispondente allo 0,63% dei depositi protetti.

Ossia 4,6 miliardi di euro diviso 723,5 miliardi di euro pari allo 0,63%.

Nel complesso, dal 2015, anno di avvio della raccolta delle contribuzioni ex-ante, sono state versate dalle banche consorziate risorse per euro 6,7 miliardi, utilizzate per 2,05 miliardi per gli interventi effettuati da tale data dal Fondo.

Nel 2024, sulla base delle stime contenute nel piano di accumulo 2023, al termine del periodo di accumulo la dotazione finanziaria target ammonterebbe a 5,8 miliardi di euro, pari allo 0,8% dell’ammontare totale dei depositi protetti stimati a fine 2023.

I depositi protetti, quindi i conti correnti con controvalore inferiore a 100.000, delle banche aderenti al fondo di garanzia ammontano a € 723,5 miliardi ma la dotazione finanziaria del FITD è solo di € 4,6 miliardi.

Questo vuol dire che meno dell’1% sarebbero protetti in caso di una crisi su scala nazionale.

Questo non vuol dire che il fondo di garanzia non riesca ad intervenire come ha fatto fino ad ora su problemi limitati collegati a banche o gruppi bancari singoli.

Qui il report di bilancio 2022 completo.

Se NON vuoi che i tuoi soldi siano dipendenti SOLO dal sistema bancario devi diversificare il tuo patrimonio partendo dagli investimenti.

Noi di Athena SCF possiamo aiutarti, contattaci subito:

Le banche italiane più solide

I 3 indicatori che andremo a monitorare per capire quali sono le banche italiane più solide sono:

- CET 1 Ratio e Pillar 2

- Capitalizzazione di mercato

- Credit default Swap (CDS)

CET 1 Ratio e Pillar 2

Prima di capire il valore degli indicatori CET 1 Ratio e Pillar 2 dobbiamo fare un passo indietro e capire il Tier 1 e Tier 2.

Il Tier 1 Capital è una grandezza definita dal Comitato di Basilea che identifica le principali componenti del capitale proprio di una banca cioè la quantità di capitale che consente di assorbire le perdite senza dover intaccare gli interessi dei depositanti.

Determina quindi la capacità di operare in condizioni di solvibilità rappresentando una forma di garanzia verso i prestiti concessi ai clienti ed i rischi rappresentati dai crediti

La regolamentazione dettata dal Comitato di Basilea identifica il capitale delle Banche in 3 livelli, Tier 1, 2 e 3, classificati per grado crescente di liquidità e decrescente di priorità nel rimborso agli azionisti.

Il Tier 1, rispetto al Tier 2 e al Tier 3, è la componente del capitale di qualità più elevata perché garantisce i depositanti da eventuali perdite, siano esse occasionali o persistenti nel corso degli esercizi, nonché da eventuali situazioni di “bancarotta” e conseguente liquidazione del capitale dell’istituto.

Il Tier 2 e Tier 3 rappresentano, invece, voci di bilancio di natura non strettamente patrimoniale.

Per calcolare la solidità di una banca si utilizza l’indicatore definito CET 1 Ratio, maggiore è il suo valore maggiore è la sua solidità perché avrà concesso meno prestiti rispetto al suo capitale.

Formula CET 1 Ratio:

Common equity Tier 1 / Risk weighted assets

Secondo la BCE il CET 1 Ratio di un banca deve essere superiore all’8%.

Sempre la BCE effettua degli stress test periodici per esaminare come le banche reagirebbero ad eventuali scenari di crisi.

L’ultimo stress test è stato fatto a febbraio 2023 e tutte le banche italiane sono passate positivamente al test, vedremo in seguito i dati di tale test ma prima è necessario parlare anche del Pillar 2.

Il requisito Pillar 2 è un requisito patrimoniale specifico della banca che si applica in aggiunta al requisito patrimoniale minimo noto come CET 1 laddove questo sottostima o non copra determinati rischi.

Classifica CET 1 Ratio banche italiane più solide:

- Cassa Centrale Banca 24,6%

- Fineco 24,3%

- Banca Profilo 22,3%

- Mediolanum 22,3%

- ICCREA 19,9%

- Banca Sella 19,2%

- Monte dei Paschi di Siena 18,1%

- Unicredit 15,9%

- Banca Popolare di Sondrio 15,4%

- Mediobanca 15,3%

P2R delle banche italiane più solide (Quanto capitale devono crescere le banche italiane, meno capitale devono crescere e più rispettano i parametri CET1):

- Credem 1%

- Mediolanum 1,5%

- Intesa Sanpaolo 1,5%

- Mediobanca 1,82%

- Fineco 2%

- Unicredit 2%

- BPER 2,45%

- Banco BPM 2,52%

- ICCREA 2,53%

- Monte dei Paschi di Siena 2,75%

Va detto che rispetto alle altre banche europee, quelle italiane risultano tra le più solide. Quella messa un po’ peggio è come al solito Monte dei Paschi, che però a questo punto ha una richiesta di “solo” quasi il 3% di bilancio aggiuntivo, decisamente una cifra più bassa rispetto a prima e più bassa di molte altre banche europee.

Capitalizzazione di mercato delle Banche Italiane

Un altro dato importante è la grandezza della banca, infatti le classifiche precedenti sono state stilate anche tenendo conto di questo parametro.

Banche Italiane per capitalizzazione di mercato:

- Intesa Sanpaolo con 64,79€ miliardi

- Unicredit con 60,76€ miliardi

- Mediobanca con 12,01€ miliardi

- Banco BPM con 9,61€ miliardi

- Fineco con 8,96€ miliardi

- Mediolanum con 8,11€ miliardi

- BPER con 6,73€ miliardi

- Monte dei Paschi di Siena con 6,01€ miliardi

- Banca Generali con 4,48€ miliardi

- Credem con 3,24€ miliardi

Credit Default Swap (CDS)

I credit default swap (CDS) rispondono alla domanda:

“Quanto costa l’assicurazione contro il default di una società?”

I CDS sono una sorta di assicurazione che viene stipulata per difendersi da un eventuale default dell’emittente.

Emittente che può essere come nel nostro caso una banca quindi una società oppure anche uno stato sovrano.

Se per esempio una banca ha un CDS pari a 300pb vuol dire che il costo della sua assicurazione è pari al 3% quindi se il rendimento obbligazionario derivante dalla contrazione del suo debito è pari o inferiore a tale valore non è conveniente perchè si andrebbe a pagare di più la protezione che il rendimento atteso.

Meglio stare alla larga da istituti finanziari con un CDS troppo elevato in quanto maggiore è il suo valore maggiore è il rischio.

Ecco la classifica italiana:

- Mediolanum: 60 bps

- Mediobanca: 65 bps

- UniCredit: 65 bps

- Intesa Sanpaolo: 66 bps

- Credem: 110 bps

- Fineco: 140 bps

- Monte dei Paschi di Siena (MPS): 180 bps

Come proteggere i soldi in banca?

Per riuscire a salvaguardare al meglio i propri soldi bisogna:

- detenere sui conti correnti un controvalore inferiore a 100.000€ per attivare la protezione del Fondo Interbancario di Tutela dei depositi o simili;

- in caso di capitali cospicui detenere la liquidità in differenti istituti finanziari;

- scegliere una banca con una capitalizzazione elevata, meglio evitare per esempio le banche regionali;

- scegliere una banca con:

- CET 1 Ratio preferibilmente superiore al 10%

- Pillar 2 preferibilmente inferiore al 2,50%

- CDS bassi

- investire in più asset class applicando una corretta diversificazione rapportata al proprio profilo di rischio, orizzonte temporale e obiettivi finanziari

- preferire strumenti efficienti ed efficaci come gli ETF che sono esclusi dal rischio bail-in (se fallisce la banca con cui operi il tuo dossier titoli è al sicuro), il sottostante invece subisce sempre il rischio di mercato

- evitare di esporsi in maniera non ponderata ad azioni ed obbligazioni (max 10% per singolo emittente) di società (comprese le banche) e di paesi con rating e outlook scadenti e cds elevati (vedi qui).

- valutare di acquistare asset di cui si è realmente proprietari come l’oro (attraverso la detenzione fisica della materia prima) e Bitcoin (attraverso la detenzione in un wallet non custodial).

Questi non solo consigli di investimenti ma solo una linea guida esemplificativa su come proteggere i propri soldi.

Se invece vuoi una consulenza personalizzata adatta alle tue esigenze puoi contattarci a questo link.

3 risposte

E’ noto il livello di ignoranza finanziaria degli italiani, pertanto questa ottima spiegazione dei parametri di rischio o garanzia per i correntisti, rimarrà come sempre a favore di addetti ai lavori, infatti fra pochi anni, tutto il gregge dei risparmiatori ritornerà a dire: LE BANCHE SONO SICURE E NESSUNA PUO’ FALLIRE: !!!! Io renderei obbligatorio, all’esame di scuola media inferiore, recitare a memoria questa POESIA FINANZIARIA:

Ciao Pietro, hai ragione. Sarebbe buona idea rendere obbligatorie materie come l’educazione finanziaria già dai primi anni di scuola.

Buongiorno, chiedo gentilmente qualche delucidazione in merito a quest’articolo, che mi è stato d’aiuto:

1) per scegliere una (o più banche) su cui aprire un conto corrente, l’ideale sarebbe che la banca soddisfi tutti i requisiti indicati (cet1 ratio, P2R, maggior capitalizzazione e CDS bassi) oppure, tra questi requisiti, ce n’è qualcuno da tenere in maggior considerazione?

2) volevo prendere per esempio banco BPM e Fineco. Banco BPM non compare nella classifica Cet1 ratio e si trova verso il fondo della classifica P2R, però, risulta essere una banca “sicura” e “solida” perché si tratta di una banca sistemica?

Fineco , invece, gode di buone posizioni nelle classifiche Cet1 ratio e P2R e ha anche una buona capitalizzazione, però ha un CDS elevato. Quest’ultimo dato è da prendere in seria considerazione o non influisce più di tanto dato che la banca soddisfa gli altri requisiti?

Ringrazio per l’attenzione.

Cordiali saluti

Andrea