Se sei un nostro lettore saprai certamente che la previdenza complementare è uno strumento ormai indispensabile per integrare la pensione pubblica.

Ad oggi, il tasso di sostituzione, ovvero il rapporto tra l’ultima retribuzione percepita e la pensione pubblica oscilla tra il 40 e il 60%. Questo significa che molti lavoratori, qualora non trovino rimedio il prima possibile, potrebbero ritrovarsi con una pensione nettamente inferiore rispetto al loro ultimo stipendio.

Vorrei farti un piccolo ripasso sulla tipologia dei fondi pensione presenti, proprio per introdurre quello che è l’oggetto di questo articolo, ovvero il Fondo Pensione di Mediolanum.

Esistono tre principali tipologie di fondi pensione in Italia:

- Fondi pensione chiusi: riservati a specifiche categorie di lavoratori, come i metalmeccanici per esempio (fondo Cometa) o i medici (fondo Sanità). Sono gestiti senza scopo di lucro e hanno costi molto competitivi, spesso inferiori allo 0,5% annuo (briciole in confronto ai costi degli strumenti del risparmio gestito).

- Fondi pensione aperti: accessibili a chiunque, indipendentemente dal settore di appartenenza. Sono gestiti da banche, società di gestione del risparmio o assicurazioni ed hanno costi annui più alti dei chiusi.

- Piani Individuali Pensionistici (PIP): piano individuale pensionistico, ovvero polizze assicurative con costi di gestione che spesso sono i più alti di tutta la previdenza complementare.

Vorrei analizzare con te il Fondo pensione “Mediolanum Tax Benefit New“.

[toc]

Obiettivi e Vantaggi

TaxBenefit New è vigilato dalla COVIP ed opera in regime di contribuzione definita (l’entità della prestazione pensionistica è determinata in funzione della contribuzione effettuata e dei relativi rendimenti).

TaxBenefit New è rivolto a tutti coloro che intendono costruire un piano di previdenza complementare su base individuale, per questo non si parla di fondi chiusi dove si ha un’adesione collettiva, in base al proprio contratto collettivo di riferimento.

Scegli tu quanto versare e quando e se vorrai potrai destinare il TFR, tramite datore di lavoro. Scegliere come gestire il TFR è un argomento molto ampio che sarà oggetto di un articolo a parte.

Cosa puoi ottenere in termini di prestazioni?

- Rendita o capitale (fino a un massimo del 50%) al pensionamento. In realtà ci sono modi per ottenere sempre il 100% (se interessato fammelo sapere nei commenti).

- Anticipazioni (fino al 75%) per malattia, in ogni momento; (fino al 75%) per acquisto/ristrutturazione prima casa, dopo 8 anni; (fino al 30%) per altre cause, dopo 8 anni;

- Riscatto totale o parziale per perdita requisiti, invalidità, inoccupazione, mobilità, cassa integrazione, decesso (c.d. Copertura caso Morte)

- Rendita integrativa temporanea anticipata, ovvero la possibilità di anticipare la pensione fino a 5/10 anni.

Di fatto si tratta delle classiche prestazioni previste dalla normativa, come la possibilità di cambiare il fondo pensione dopo almeno due anni di permanenza.

Quindi fino a qui niente di nuovo.

Profili di rischio

Come tutti i fondi pensione, di qualsiasi tipo, ha i suoi comparti d’investimento.

Di fatto si tratta di portafogli d’investimento. Ti ricordo che i fondi pensione investono nei mercati proprio attraverso azioni e obbligazioni e subiscono le stesse oscillazioni. In realtà ci sono i comparti garantiti che sono spesso polizze di Ramo 1 con oscillazioni nulle.

La scelta del comparto è di fondamentale importanza e dipende dalla propensione al rischio e da quanto manca al pensionamento. Il rischio va comunque ridotto e rivisto mano a mano che ci si avvicina all’età pensionabile.

NON devi pensare di versare nel fondo pensione e non modificare mai il comparto. Devi monitorarlo non assiduamente ma tenere conto di quanto ti ho detto, ovvero che il tipo d’investimento va modificato nel tempo.

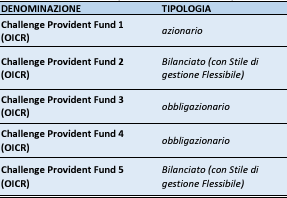

Tax Benefit New propone 5 comparti riassunti nell’immagine sotto presa dal prospetto informativo del fondo (come anche le immagini degli altri comparti).

I Comparti titolo

Come detto poco sopra, la scelta del giusto fondo pensione per TE precede quello che è il comparto nel quale si andrà ad investire, ovvero la giusta combinazione degli asset finanziari che rispecchia i tuoi obiettivi e propensione al rischio.

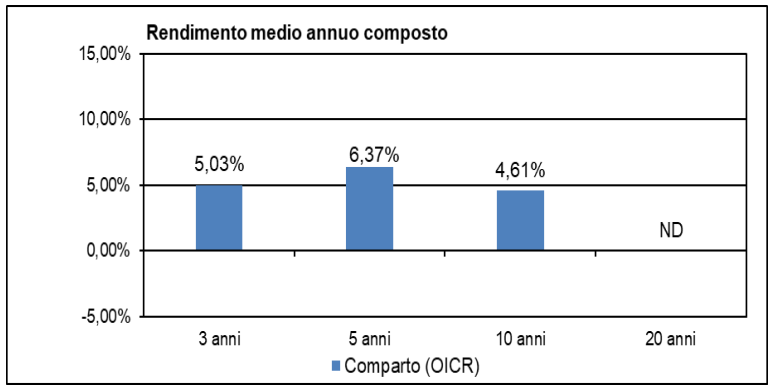

Challenge provident fund 1

Il primo comparto è di fatto un azionario puro, dato che per il 98% è costituito da sole azioni.

Ha un orizzonte temporale dichiarato da Mediolanum di oltre 15 anni ed patrimonio netto è di 3.464,48 milioni.

I rendimenti medi annui composti sono i seguenti:

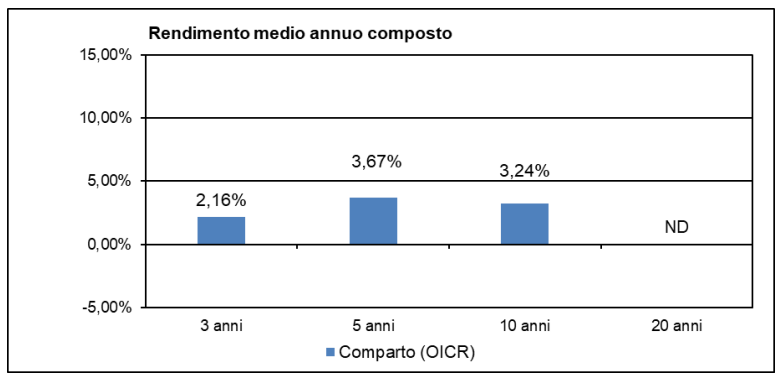

Challenge provident fund 2

Il secondo comparto è un bilanciato flessibile, il che vuol dire che la composizione azioni/obbligazioni varia in base alle condizioni di mercato a discrezione del gestore.

A fine 2023 aveva un 25% azionario ma l’orizzonte temporale rimane lungo, oltre 15 anni.

Patrimonio netto di 618,67 milioni

I rendimenti sono:

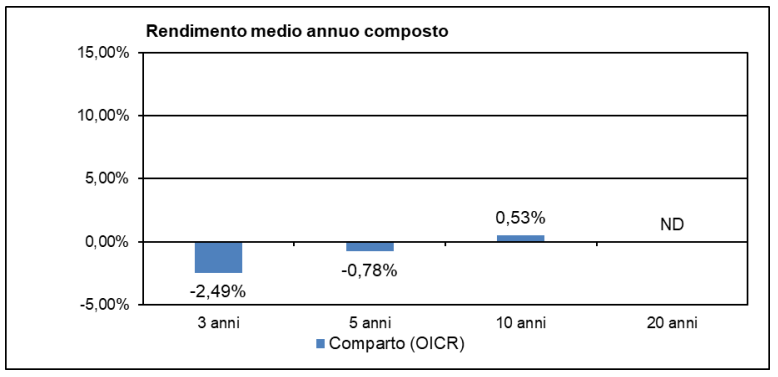

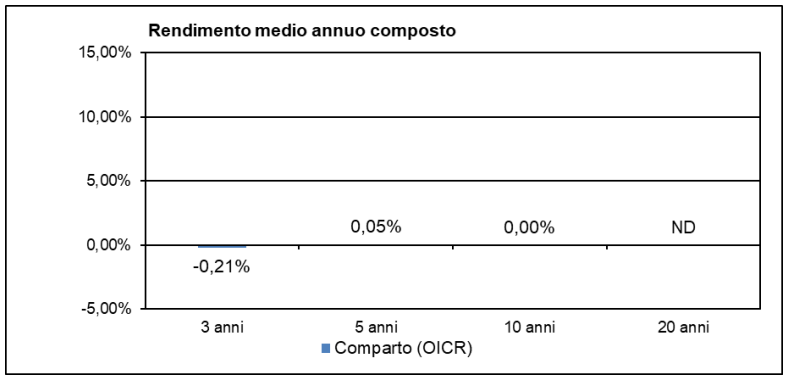

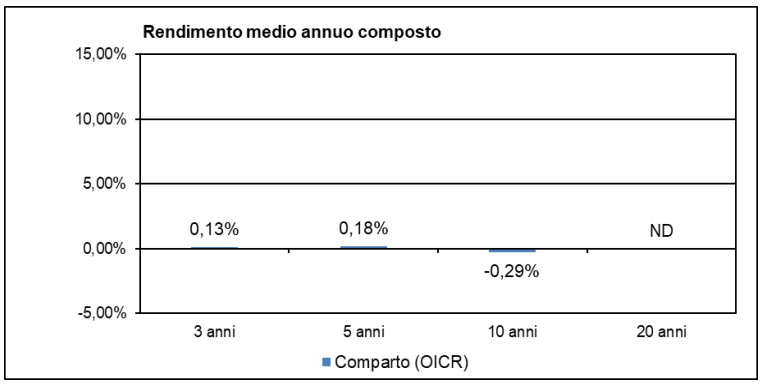

Challenge provident fund 3

Il terzo comparto con un patrimonio netto di 312,18 milioni è un obbligazionario puro 100% ed ha dei rendimenti medi non incoraggianti.

Challenge provident fund 4

Il quarto comparto è un obbligazionario puro con orizzonte 10 anni ed ha un patrimonio di 234,37 milioni e ha avuto i seguenti rendimenti:

Challenge provident fund 5

L’ultimo comparto della casa è sempre un obbligazionario puro ed un patrimonio di 1.186,53 milioni e sempre un orizzonte temporale di 10 anni.

I rendimenti passati sono stati i seguenti:

Malgrado i 5 comprati la scelta pare non così variegata dal momento che abbiamo ben 3 obbligazionari al 100%. Sicuramente avranno tipologie di obbligazioni con diverso rischio ma l’orizzonte temporale minimo per un obbligazionario puro di oltre 10 anni sembra comunque eccessivo.

Senza contare che se una persona volesse aprire il fondo quando mancano meno di 10 anni al pensionamento non avrebbe un profilo adeguato al suo orizzonte temporale.

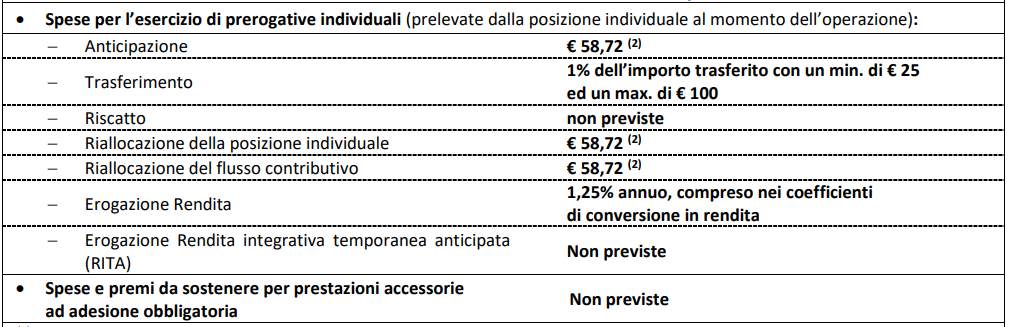

Costi

Come ogni investimento e strumento finanziario, i costi sono l’unica cosa certa ed è bene quindi tenerli il più bassi possibili.

La stessa Mediolanum, nel prospetto informativo riporta:”La presenza di costi comporta una diminuzione della posizione individuale e quindi della prestazione pensionistica. Pertanto, prima di aderire a TaxBenefit New, è importante confrontare i costi del fondo con quelli previsti dalle altre forme pensionistiche. Analoghe considerazioni valgono in caso di trasferimento ad altra forma pensionistica complementare”.

Vediamo quali e quanti costi dovrai pagare.

Nell’immagine sotto vediamo i costi generici del fondo a prescindere dal comparto scelto.

Positivo è l’assenza di costi di adesione e spese in fase di accumulo.

Un po’ meno i costi per riallocazione e per l’erogazione della rendita, 1,25% annuo.

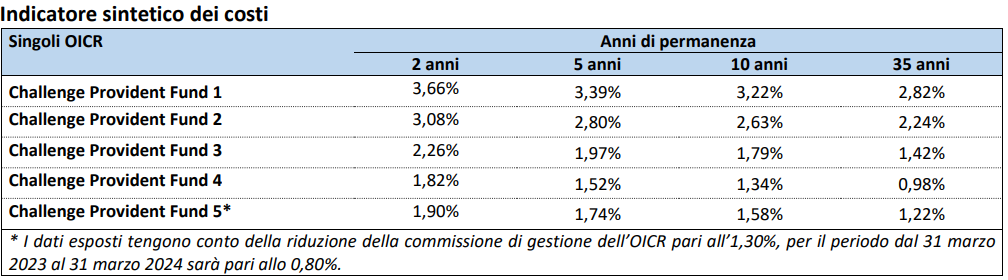

Voglio mostrarti ora i costi dei singoli comparti, di fatto i costi più impattanti perché ricorrenti ogni anno.

L’ISC è l’indicatore sintetico dei costi ed è il parametro usato dalla COVIP per confrontare i costi di un fondo pensione.

Per una corretta analisi non consideriamo i costi a 2 e 5 anni perchè non rientrano nell’ottica dell’orizzonte temporale di un fondo pensione.

Prendiamo in analisi invece i 10 e 35 anni che sono più in linea con una persona che è vicina alla pensione o di un giovane che ha iniziato a lavorare da pochi anni.

Il comparto 1 ha dei costi esorbitanti che vanno dal 3,22% al 2,82% che, capitalizzati in tanti anni, sono una zavorra importante sui rendimenti.

A mio avviso siamo di fronte a costi davvero troppo alti che non giustificano nemmeno eventuali rendimenti elevati.

Conclusioni e consigli

Ti ho mostrato in questo articolo un’analisi dettagliata di quello che è il fondo pensione di Mediolanum, altamente diffuso e distribuito dalla banca.

Una scelta di comparti con combinazioni limitate di asset e rendimenti non esorbitanti (anche nella variante 98% azionario, inferiore di molto al mercato) abbinate a costi elevati fanno di questo fondo uno strumento a mio avviso poco efficace ed efficiente per incrementare la tua pensione pubblica.

Il consiglio n°1 è di informarti se hai la possibilità di beneficiare di un fondo negoziale con tutti i vantaggi del caso:

- costi bassi

- versamento obbligatorio datore di lavoro (non presente nei fondi aperti ad adesione individuale, come Mediolanum)

- minor tassazione TFR

Se vuoi, puoi abbinarci un altro fondo pensione aperto per avere rendimenti più alti del negoziale ma è importante che abbia costi inferiori all’ 1% annuo.

Qualora volessi un’analisi dettagliata della tua posizione previdenziale pubblica e di come integrarla al meglio con quella complementare, ti invito a contattarci e richiedere un’analisi indipendente.

Una risposta

Buonasera, una domanda riguardo al fondo pensione Tax benefit Mediolanum. Ma i vari costi loro dicono che saranno restituiti a scadenza sotto forma di bonus, è così?