Negli ultimi anni sempre più aziende internazionali hanno iniziato a offrire ai propri dipendenti la possibilità di diventare azionisti dell’impresa per cui lavorano.

È il caso di colossi come Microsoft, LinkedIn, Google o Meta, che affiancano alla retribuzione tradizionale dei piani azionari agevolati, pensati per premiare e fidelizzare i collaboratori.

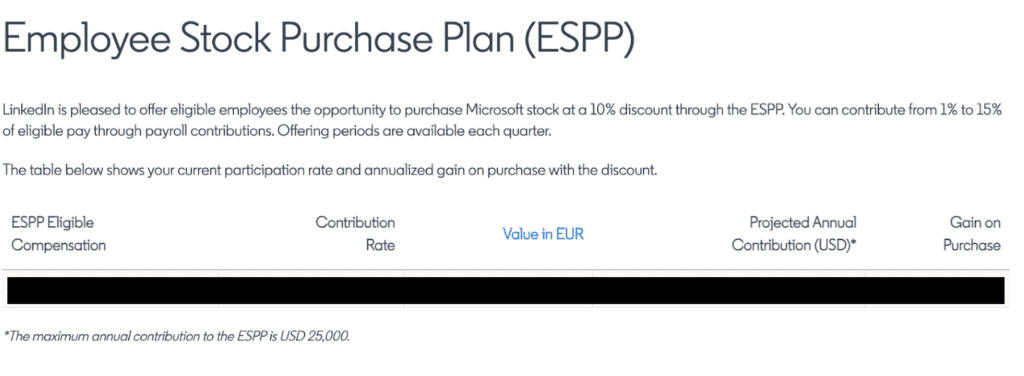

Tra questi strumenti, uno dei più diffusi è l’ESPP (Employee Stock Purchase Plan): un programma che consente di acquistare azioni della propria azienda a un prezzo scontato, spesso tramite trattenute mensili in busta paga.

Per molti lavoratori rappresenta un modo semplice per investire nel successo dell’azienda in cui credono, ma non mancano i rischi e le considerazioni fiscali da tenere a mente.

In questo articolo analizziamo come funziona un ESPP, se conviene aderire, quali sono i vantaggi e i potenziali rischi, e come gestirlo correttamente dal punto di vista finanziario e fiscale in Italia.

Cos’è un ESPP (Employee Stock Purchase Plan)

L’ESPP, acronimo di Employee Stock Purchase Plan, è un piano di acquisto agevolato di azioni riservato ai dipendenti.

Si tratta di un benefit aziendale che permette ai lavoratori di acquistare azioni della propria società a un prezzo scontato, solitamente con uno sconto compreso tra il 5% e il 15% rispetto al valore di mercato.

Il versamento avviene in modo automatico: il dipendente sceglie la percentuale del proprio stipendio da destinare al piano (ad esempio il 10% o il 15%) e l’azienda trattiene quella somma direttamente dalla busta paga, accumulandola fino alla data di acquisto programmata.

Questi piani sono molto diffusi tra le grandi multinazionali statunitensi quotate in Borsa, come Microsoft, Meta, Amazon, Google o Salesforce, che li offrono anche ai collaboratori delle proprie filiali europee e italiane.

Esempio pratico:

Un dipendente di LinkedIn (società del gruppo Microsoft) può decidere di aderire all’ESPP e acquistare azioni Microsoft con uno sconto del 10% rispetto al prezzo di mercato.

Se il titolo vale 300 dollari, il dipendente le comprerà a 270 dollari, realizzando così un guadagno immediato del 10% ancora prima di qualsiasi variazione di mercato.

Come funziona un piano ESPP

L’ESPP è un meccanismo molto semplice da comprendere: il dipendente partecipa volontariamente al piano, versa una quota del proprio stipendio e riceve, alla fine del periodo, azioni dell’azienda acquistate a prezzo scontato.

Vediamo in dettaglio come funziona.

Contributo e sconto

All’inizio di ogni ciclo (che può essere trimestrale, semestrale o annuale, a seconda del regolamento aziendale), il dipendente sceglie la percentuale dello stipendio da destinare al piano, di solito compresa tra l’1% e il 15%.

L’azienda trattiene automaticamente questa quota dalla busta paga e la accumula su un conto dedicato. Alla fine del periodo di sottoscrizione, la somma raccolta viene utilizzata per acquistare azioni della società a un prezzo ridotto, generalmente con uno sconto tra il 5% e il 15% rispetto al valore di mercato.

Questo sconto costituisce di fatto un guadagno immediato, indipendentemente dall’andamento del titolo: anche se il prezzo dovesse rimanere stabile o calare leggermente, il dipendente beneficia comunque di un vantaggio economico rispetto a chi acquista le stesse azioni sul mercato.

Accredito e gestione

Una volta completato l’acquisto, le azioni vengono accreditate su un conto titoli estero intestato al dipendente, spesso gestito da intermediari internazionali come Fidelity, Morgan Stanley o E*TRADE.

Da quel momento il dipendente diventa a tutti gli effetti azionista dell’azienda e può decidere se:

- mantenere le azioni come investimento di medio-lungo periodo, beneficiando di eventuali dividendi e rivalutazioni del titolo;

- oppure venderle subito per monetizzare il guadagno derivante dallo sconto iniziale.

In alcuni casi, l’azienda può imporre periodi di blocco temporaneo (noti come blackout period), durante i quali non è possibile vendere le azioni, ad esempio in prossimità della pubblicazione dei risultati trimestrali.

Tassazione ESPP in Italia

Dal punto di vista fiscale, l’ESPP è lineare nella struttura ma richiede attenzione perché la normativa distingue due componenti:

- il vantaggio economico iniziale (lo sconto);

- l’eventuale plusvalenza al momento della vendita.

Sconto sul prezzo di acquisto (fringe benefit)

Lo sconto è considerato reddito da lavoro dipendente.

Normalmente viene tassato in busta paga come fringe benefit nel momento in cui le azioni vengono assegnate, ed è rilevante anche ai fini previdenziali.

Esenzione fino a 2.065,83 €

Lo sconto può essere esente da IRPEF fino a 2.065,83 € l’anno, se rispettate queste condizioni:

- il piano è offerto a tutti i dipendenti o a categorie omogenee;

- le azioni sono vincolate per almeno 3 anni;

- non vengono cedute o trasferite prima dei 3 anni.

Se le azioni vengono vendute prima dei 3 anni, l’esenzione decade e lo sconto diventa interamente tassabile retroattivamente come reddito da lavoro.

Plusvalenze future

Alla vendita, la plusvalenza è tassata al 26% come reddito diverso.

Base di calcolo:

| Condizione | Costo fiscale |

|---|---|

| Sconto tassato come reddito | Valore di mercato all’acquisto |

| Sconto esente | Prezzo effettivamente pagato |

Esempio rapido:

Valore 100 €, prezzo pagato 90 € (10 € di sconto)

| Scenario | Tassazione | Plusvalenza |

|---|---|---|

| Sconto tassato | IRPEF sui 10 € subito | Plusvalenza = prezzo vendita – 100 |

| Esenzione + holding 3 anni | no IRPEF | Plusvalenza = prezzo vendita – 90 |

Dividendi su azioni USA

- Ritenuta USA: 15%

- Tassazione italiana sui dividendi esteri: 26%

(con possibilità di credito d’imposta per la ritenuta estera)

Conti esteri e dichiarazioni fiscali

Le azioni sono detenute su conti esteri (Fidelity, Morgan Stanley, E*TRADE ecc.), quindi occorre:

- compilare RW per monitoraggio fiscale;

- pagare IVAFE 0,2% (salvo soglie e casi particolari);

- indicare le plusvalenze nel RT per pagare il 26%.

Regime “Rientro dei cervelli”

Per chi beneficia del regime impatriati, la parte di reddito da lavoro (incluso lo sconto ESPP tassato) concorre solo parzialmente all’imponibile IRPEF.

Non riduce però l’imposta sostitutiva 26% su plusvalenze e dividendi.

I vantaggi dell’ESPP

Aderire a un piano ESPP può offrire numerosi vantaggi, sia in termini economici che di partecipazione alla crescita dell’azienda.

Per molti dipendenti, rappresenta un modo per trasformare parte dello stipendio in un investimento a rendimento potenzialmente elevato, senza doversi occupare attivamente di operazioni di borsa.

Ecco i principali punti di forza.

1. Guadagno immediato grazie allo sconto

Il primo vantaggio è evidente: lo sconto sul prezzo di acquisto genera un rendimento immediato e certo, indipendentemente dall’andamento del titolo.

Ad esempio, con uno sconto del 10%, il dipendente ottiene fin da subito un ritorno equivalente al 10% del capitale investito, una performance difficilmente replicabile da strumenti finanziari tradizionali in tempi così brevi.

2. Partecipazione alla crescita dell’azienda

Acquistare azioni della propria azienda significa partecipare direttamente ai suoi risultati.

Se l’impresa cresce nel tempo e il prezzo delle azioni aumenta, il dipendente beneficia non solo dello sconto iniziale ma anche della rivalutazione del titolo e dell’eventuale distribuzione di dividendi periodici.

3. Facilità di adesione

L’ESPP è semplice da gestire: le somme vengono trattenute automaticamente in busta paga, senza necessità di effettuare bonifici o operazioni manuali.

È quindi un modo comodo per investire in modo disciplinato, con versamenti regolari e automatici che si accumulano nel tempo.

4. Benefit aggiuntivo rispetto alla retribuzione

Oltre allo stipendio e ai bonus, l’ESPP costituisce un benefit economico aggiuntivo che può migliorare il pacchetto retributivo complessivo.

Molte aziende lo utilizzano come leva per fidelizzare i propri dipendenti, premiandoli con un vantaggio finanziario tangibile e allineando i loro interessi a quelli della società.

5. Possibilità di monetizzare subito

In diversi casi, una volta ricevute le azioni, è possibile venderle immediatamente e incassare il guadagno derivante dallo sconto.

Questa strategia — nota come sell immediately — permette di bloccare il profitto certo e ridurre il rischio legato alle fluttuazioni del titolo.

Il ricavato può poi essere reinvestito in strumenti diversificati, come ETF o fondi, per ottenere una migliore gestione complessiva del patrimonio.

I rischi e le attenzioni da avere

Come ogni forma di investimento, anche l’ESPP presenta alcuni rischi che è importante conoscere prima di aderire.

Pur trattandosi di un benefit potenzialmente vantaggioso, la decisione non dovrebbe mai essere presa in modo automatico: serve consapevolezza, soprattutto quando parte del proprio patrimonio viene legata alla stessa azienda da cui dipende anche il reddito.

Ecco i principali aspetti a cui prestare attenzione.

1. Rischio di concentrazione

Il rischio più rilevante è quello di concentrare troppo patrimonio sul datore di lavoro.

Aderendo all’ESPP, infatti, il dipendente investe nel successo della propria azienda: se questa dovesse attraversare un periodo negativo, potrebbe subire una doppia perdita, sia in termini di reddito (bonus o stipendi) sia di valore del proprio investimento in azioni.

Per questo motivo è consigliabile mantenere una quota limitata di esposizione azionaria verso la propria società, preferibilmente non oltre il 5–10% del patrimonio complessivo.

2. Rischio di cambio

Nel caso di multinazionali statunitensi, le azioni vengono quasi sempre denominate in dollari USA (USD).

Ciò comporta un rischio di cambio per chi percepisce lo stipendio in euro: l’andamento del cambio EUR/USD può amplificare o ridurre i rendimenti reali, indipendentemente dalla performance del titolo.

Un apprezzamento dell’euro, ad esempio, può ridurre il valore delle azioni una volta convertito in valuta europea.

3. Rischio di mercato

Come ogni investimento azionario, anche l’ESPP è soggetto alla volatilità dei mercati finanziari.

Il prezzo dell’azione può scendere anche subito dopo l’acquisto, annullando parte del vantaggio dello sconto iniziale.

Per questo motivo è importante valutare l’orizzonte temporale e la solidità dell’azienda, evitando di vedere l’ESPP come un investimento “sicuro” o privo di rischio.

4. Vincoli di vendita

Alcuni piani prevedono periodi di blocco temporaneo (lock-up period o blackout period), durante i quali non è consentito vendere le azioni acquistate.

Questo vincolo può impedire di liquidare rapidamente l’investimento in caso di necessità o di variazioni improvvise del mercato.

È quindi opportuno verificare le regole specifiche del piano aziendale prima di aderire.

5. Aspetto fiscale

Infine, non va sottovalutata la parte fiscale.

Poiché le azioni vengono spesso detenute su conti esteri, è necessario:

- dichiararle nel quadro RW della dichiarazione dei redditi per adempiere al monitoraggio fiscale;

- e dichiarare eventuali plusvalenze nel quadro RT, per il calcolo dell’imposta sostitutiva del 26%.

Una gestione non corretta può comportare sanzioni o la perdita di benefici fiscali, per cui è consigliabile affidarsi a un consulente in caso di dubbi.

Hai un piano ESPP o azioni aziendali da gestire?

Scopri come integrare al meglio il tuo piano azionario nel portafoglio complessivo, riducendo rischi e inefficienze fiscali. Richiedi un’analisi personalizzata con un consulente finanziario indipendente Athena SCF.

Conviene aderire all’ESPP?

In linea generale sì: aderire a un ESPP è spesso conveniente, soprattutto quando lo sconto sul prezzo di acquisto è significativo.

Lo sconto rappresenta infatti un rendimento immediato sul capitale investito. A differenza di altri benefit, è quantificabile fin dal primo giorno e non dipende da obiettivi di performance o da periodi di vesting.

Detto questo, l’ESPP non va considerato un investimento “core”, ma uno strumento tattico da gestire con disciplina: per catturare un rendimento certo, evitare eccessiva concentrazione sul datore di lavoro e ottimizzare il trattamento fiscale. Partecipare fino al limite sostenibile rispetto al proprio patrimonio può essere una scelta sensata, a condizione di avere un piano di uscita chiaro.

Gestione e buone pratiche

Per sfruttare al meglio l’ESPP è utile seguire alcune regole pratiche.

1) Se l’obiettivo è il beneficio certo sullo sconto

Strategia: vendere subito (o nel primo momento utile non soggetto a blackout period)

- si monetizza immediatamente lo sconto

- si elimina il rischio sulla singola azienda

- si reinveste in un portafoglio diversificato

Nota: in questo caso lo sconto è tassato come reddito da lavoro in busta paga.

2) Se l’obiettivo è sfruttare l’esenzione fiscale (fino a €2.065,83 l’anno)

Strategia: mantenere le azioni per almeno 3 anni

- nessuna tassazione sullo sconto

- la plusvalenza futura parte dal prezzo pagato (non dal valore di mercato)

Attenzione: vendere prima dei 3 anni fa decadere l’esenzione e lo sconto diventa tassabile retroattivamente come reddito da lavoro.

3) Diversificare regolarmente

- non concentrare troppo patrimonio sulla propria azienda (regola prudente: max 5–10% del patrimonio totale)

- reinvestire in strumenti diversificati, come ETF globali

4) Considerare fiscalità, cambio e conti esteri

- ritenuta USA sui dividendi (tipicamente 15%)

- imposta italiana del 26% sulle plusvalenze

- obblighi di dichiarazione RW/RT e IVAFE

- rischio cambio USD/EUR, soprattutto in caso di detenzione pluriennale

Esempio pratico

Un dipendente destina 10.000 € al piano e ottiene uno sconto del 10%:

- investe 9.000 €

- riceve azioni che valgono 10.000 €

- beneficio immediato: 1.000 €

Scenario A — vendita immediata

- profitto certo di 1.000 €

- lo sconto è tassato come reddito da lavoro

- rischio di mercato quasi nullo

Risultato: rendimento certo e reinvestimento diversificato.

Scenario B — mantenimento 3 anni

- obiettivo: esenzione fiscale sullo sconto (entro 2.065,83 € annui)

- costo fiscale = 9.000 € (non 10.000 €)

- plusvalenza calcolata sul prezzo pagato

Risultato: vantaggio fiscale potenziale maggiore, ma con rischio di mercato, cambio e azienda per 3 anni.

In sintesi

L’ESPP è uno strumento molto utile, ma richiede una gestione consapevole.

- Sell immediately → rendimento certo, rischio minimo, tassazione sullo sconto

- Hold 3 anni → possibile esenzione fiscale, ma con rischio di mercato e cambio

L’obiettivo è ottenere il beneficio, non trasformarlo in una posizione azionaria eccessivamente concentrata.

ESPP, RSU e Stock Option: cosa cambia

ESPP, RSU e Stock Option: cosa cambia

Piccolo box di confronto per aiutare a orientarsi.

ESPP

- Cosa significa

- Acquisto con sconto

- Quando ricevi le azioni

- Subito, dopo periodo di contribuzione

- Tassazione principale

- Reddito + 26% su plus

RSU

- Cosa significa

- Azioni gratuite vincolate (vesting)

- Quando ricevi le azioni

- Dopo 2–4 anni

- Tassazione principale

- Reddito al vesting + 26% su plus

Stock Option

- Cosa significa

- Diritto di comprare in futuro a prezzo prefissato

- Quando ricevi le azioni

- Quando eserciti l’opzione

- Tassazione principale

- Reddito o capitale, a seconda del piano

Come integrare l’ESPP nella propria strategia finanziaria

L’ESPP è uno strumento prezioso, ma va inserito con equilibrio all’interno del proprio piano finanziario complessivo. Il vantaggio dello sconto è certo e immediato, tuttavia non dovrebbe mai diventare la componente principale del portafoglio.

Il primo passo è valutare il peso dell’ESPP rispetto al patrimonio complessivo. In linea di massima è consigliabile non superare una quota del 5–10% del totale, per evitare un’eccessiva concentrazione verso la stessa azienda da cui dipende anche il proprio reddito.

È utile considerare l’ESPP come uno strumento tattico, da utilizzare per sfruttare lo sconto sul prezzo delle azioni, ma non come investimento “core”. Il resto del portafoglio dovrebbe essere costruito su strumenti diversificati, coerenti con il proprio profilo di rischio e con gli obiettivi a lungo termine.

Chi desidera mantenere le azioni nel tempo può farlo, ma è importante stabilire un tetto massimo e ribilanciare periodicamente, reinvestendo l’eccedenza in strumenti più diversificati come ETF globali o fondi bilanciati. In questo modo si riduce la volatilità complessiva e si mantiene un’esposizione equilibrata ai mercati.

Chi invece preferisce monetizzare subito il beneficio dello sconto può optare per la strategia cosiddetta sell immediately: vendere le azioni non appena vengono accreditate e reinvestire il ricavato in altri strumenti finanziari. È un approccio pragmatico che permette di bloccare il guadagno certo e di ridurre il rischio legato alle oscillazioni di mercato o al cambio valutario.

In ogni caso, è consigliabile monitorare l’ESPP nel tempo, integrandolo nei ribilanciamenti periodici del portafoglio e mantenendo sempre un livello di esposizione coerente con i propri obiettivi e la propria tolleranza al rischio.

Così l’ESPP diventa non solo un benefit aziendale, ma una leva efficace per accrescere il patrimonio in modo consapevole.

Conclusioni

L’ESPP è uno dei benefit aziendali più sottovalutati ma anche tra i più redditizi.

Permette di ottenere un vantaggio immediato e di partecipare alla crescita dell’azienda per cui si lavora, trasformando parte dello stipendio in un investimento potenzialmente profittevole.

Conviene aderire, ma sempre con una gestione consapevole del rischio e con una visione d’insieme del patrimonio personale.

Il vantaggio economico può essere significativo, ma solo se l’ESPP viene integrato correttamente nella propria strategia finanziaria, evitando eccessive concentrazioni e gestendo con attenzione gli aspetti fiscali.

Spesso può essere utile confrontarsi con un consulente finanziario indipendente, in grado di valutare in modo oggettivo peso, tassazione e diversificazione ottimali per questo tipo di strumento.

Richiedi un’analisi personalizzata dei tuoi investimenti e scopri come integrare l’ESPP nel tuo portafoglio in modo efficiente e consapevole.