Molti investitori pensano che la consulenza finanziaria sia per forza un servizio continuativo, da pagare ogni anno con una parcella ricorrente. In realtà, esiste un’alternativa più flessibile e accessibile: la consulenza finanziaria una tantum, pensata per chi ha bisogno di un supporto professionale in un momento specifico, su un tema ben definito, senza vincoli nel tempo.

Questa forma di consulenza è perfetta per chi vuole affrontare una decisione importante, fare un check-up imparziale del proprio portafoglio, risolvere un dubbio su un prodotto finanziario o semplicemente ricevere una seconda opinione indipendente. È un servizio altamente personalizzato, ma limitato a un episodio consulenziale ben circoscritto: non prevede assistenza continuativa né monitoraggio costante degli investimenti.

In questo articolo vedremo in cosa consiste davvero la consulenza una tantum, a chi è rivolta, quali sono i servizi inclusi, come si differenzia da quella continuativa e in quali casi può rappresentare la scelta più efficiente e conveniente per l’investitore.

Consulenza una tantum: definizione e obiettivo

La consulenza finanziaria una tantum è un servizio che si distingue per due caratteristiche principali: è limitata nel tempo e mirata a un’esigenza specifica. Non prevede alcun vincolo di continuità, abbonamento o rapporto duraturo: si tratta di un intervento puntuale, in cui un consulente indipendente analizza una situazione concreta e fornisce indicazioni precise per aiutare il cliente a prendere una decisione consapevole.

È una consulenza personalizzata, non standardizzata o generica. Anche se si sviluppa in un’unica sessione o in un ciclo di pochi incontri, è comunque costruita su misura: parte dall’analisi del profilo del cliente, delle sue esigenze e degli obiettivi, e propone soluzioni coerenti con la sua situazione patrimoniale, fiscale e finanziaria.

Non va confusa con una semplice tariffa oraria. In alcuni casi la parcella può essere calcolata a ore, ma più spesso si tratta di un compenso fisso per progetto, concordato in base alla complessità dell’intervento e agli strumenti messi a disposizione. L’obiettivo non è vendere tempo, ma offrire valore risolutivo su una questione concreta.

L’approccio una tantum è particolarmente utile quando il cliente:

- ha un dubbio specifico su un investimento già effettuato o da valutare,

- vuole costruire un portafoglio iniziale, da gestire poi in autonomia,

- desidera una seconda opinione su proposte ricevute da banche o promotori,

- vuole chiarimenti su tematiche come successione, fiscalità, previdenza o gestione della liquidità,

- non ha bisogno di monitoraggio continuativo ma vuole un’analisi professionale imparziale.

In sintesi, la consulenza una tantum è una forma snella, trasparente ed efficace di consulenza indipendente, pensata per chi vuole evitare errori e prendere decisioni finanziarie con maggiore consapevolezza, senza legarsi a un rapporto prolungato.

Differenza tra consulenza una tantum e consulenza continuativa

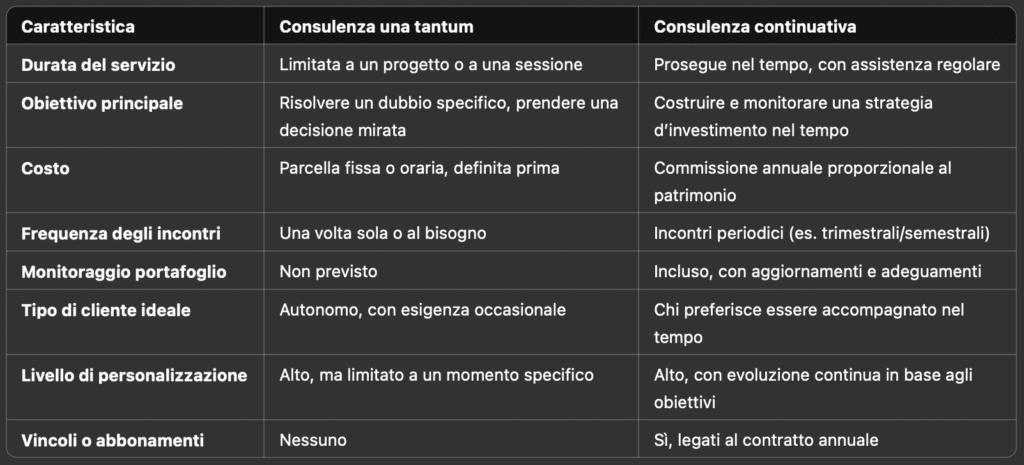

Per capire se la consulenza finanziaria una tantum fa al caso tuo, è fondamentale distinguere questo servizio da quello continuativo, che rappresenta la forma più strutturata e ricorrente di rapporto tra cliente e consulente indipendente.

Durata del rapporto

La differenza più evidente è il tempo.

La consulenza una tantum si esaurisce nell’arco di un progetto definito: può trattarsi di un’ora di confronto o di un’analisi più articolata, ma ha un inizio e una fine.

La consulenza continuativa, invece, è un servizio ricorsivo, che prevede un accompagnamento costante nel tempo, aggiornamenti periodici, e una supervisione continua sul portafoglio.

Obiettivo del servizio

La consulenza una tantum ha un obiettivo specifico e limitato: risolvere un dubbio, valutare una proposta, costruire un portafoglio da zero, affrontare una singola decisione.

La consulenza continuativa ha un obiettivo più ampio e dinamico: mantenere nel tempo una strategia coerente con gli obiettivi del cliente, adattandola all’evoluzione dei mercati e della vita personale.

Tipologia di cliente

Chi sceglie la consulenza una tantum solitamente:

- è autonomo nella gestione del patrimonio,

- ha una cultura finanziaria minima o vuole acquisirla,

- cerca un confronto occasionale ma professionale, non una guida permanente.

Chi sceglie la consulenza continuativa invece:

- desidera delegare il monitoraggio a un professionista,

- vuole confrontarsi regolarmente sulle scelte da fare,

- ha un patrimonio consistente e bisogni più articolati e in evoluzione.

Relazione con il consulente

Nel modello una tantum, il consulente non assume un ruolo di “presenza costante”, ma interviene in momenti chiave.

Nel modello continuativo, il consulente entra nel tempo nella vita finanziaria del cliente, lo aiuta a restare disciplinato, lo accompagna nei momenti complessi, e ne conosce sempre meglio il profilo.

In sintesi:

- La consulenza una tantum è un servizio focalizzato su un bisogno preciso, adatto a chi vuole fare chiarezza e agire.

- La consulenza continuativa è un servizio di affiancamento e manutenzione costante, per chi cerca supporto lungo tutto il percorso di investimento.

Sono due strumenti diversi, utili in momenti diversi, per esigenze differenti.

Servizi tipici della consulenza una tantum

La consulenza finanziaria una tantum si adatta a un’ampia varietà di esigenze, proprio perché è flessibile, modulabile e focalizzata su obiettivi precisi. A seconda del caso, può riguardare decisioni d’investimento, esigenze di pianificazione patrimoniale, aspetti fiscali o previdenziali. Qui di seguito riportiamo i principali servizi che rientrano in questa formula.

Check-up del portafoglio titoli o patrimoniale

Un’analisi indipendente del portafoglio già in essere per valutare:

- l’adeguatezza rispetto agli obiettivi e al profilo di rischio del cliente,

- la qualità e l’efficienza dei prodotti detenuti (compresi costi nascosti e rischi impliciti),

- la coerenza della strategia con l’orizzonte temporale.

Può includere anche prodotti assicurativi, fondi, polizze unit linked o gestioni patrimoniali.

Asset Allocation Statica

Costruzione di un portafoglio su misura (statico) a partire dal capitale disponibile, dai flussi attesi, e dagli obiettivi dell’investitore.

Può essere:

- azionario puro,

- obbligazionario a cedola,

- bilanciato con focus sul rendimento/rischio. Tipicamente viene strutturato con ETF, obbligazioni e altri strumenti efficienti.

Analisi di strumenti finanziari specifici

Valutazione imparziale di singoli strumenti: azioni, certificati, fondi, prodotti assicurativi, polizze, prodotti bancari o proposte ricevute da altri intermediari.

Il consulente fornisce una seconda opinione indipendente per chiarire:

- costi reali,

- rischi,

- struttura sottostante,

- aderenza al profilo del cliente.

Pianificazione fiscale e successoria

Supporto nella pianificazione di aspetti legati a:

- donazioni e passaggi generazionali,

- gestione fiscale di investimenti o disinvestimenti,

- impatto fiscale di un’operazione immobiliare o di una vendita.

Il servizio può includere una prima analisi e, se necessario, coinvolgere altri professionisti (notai, fiscalisti) per le fasi operative.

Analisi del rischio di longevità e sostenibilità del patrimonio

Valutazione del rischio di “sopravvivere al patrimonio” (longevity risk).

Si analizzano:

- entrate attuali e future (pensioni, affitti, rendite),

- uscite previste e tenore di vita desiderato,

- capitali disponibili e struttura degli investimenti. L’obiettivo è capire se e quanto il patrimonio sia in grado di sostenere gli obiettivi di lungo termine, anche in scenari sfavorevoli.

Ottimizzazione della liquidità aziendale o personale

Per liberi professionisti o imprese: individuazione di strumenti efficienti per investire o remunerare la liquidità.

Ad esempio:

- TFR accantonato,

- liquidità in eccesso in conto corrente,

- fondi accantonati in attesa di utilizzo.

Decisioni una tantum su eventi specifici

Supporto in momenti chiave come:

- eredità ricevute,

- cambio di lavoro o carriera,

- prepensionamento o ritiro graduale dall’attività,

- consolidamento di debiti o gestione finanziamenti,

- valutazione della sostenibilità di un progetto imprenditoriale o immobiliare.

Tutti questi servizi hanno in comune un punto: sono progettati per dare risposte concrete, complete e personalizzate a una necessità reale. E soprattutto, senza conflitti di interesse, poiché il compenso avviene esclusivamente a parcella, senza commissioni né incentivi su strumenti proposti.

Modalità di erogazione

Una delle caratteristiche più apprezzate della consulenza finanziaria una tantum è la chiarezza del processo: tutto viene definito in anticipo, sia nei tempi che nei costi, con zero sorprese per il cliente. Anche la modalità di erogazione è pensata per offrire massima flessibilità e trasparenza, adattandosi alle esigenze di chi richiede un supporto specifico, senza impegnarsi in un rapporto continuativo.

Primo incontro conoscitivo gratuito

Tutto inizia con un colloquio preliminare gratuito, utile per:

- comprendere le reali esigenze del cliente,

- valutare se possiamo offrire un supporto adeguato,

- spiegare come funziona il servizio, i tempi e gli strumenti utilizzati.

Questo momento è fondamentale anche per chiarire le aspettative e verificare che ci sia un match tra la richiesta e le competenze offerte.

Preventivo chiaro e personalizzato

Una volta compreso il tipo di intervento richiesto, forniamo un preventivo dettagliato, con:

- il costo totale (fisso o orario),

- i tempi di consegna stimati,

- le modalità operative (incontro online o di persona, eventuali materiali scritti, follow-up).

La parcella è sempre trasparente e definita prima dell’inizio del lavoro. Nessuna sorpresa a posteriori.

Consulenza erogata in forma scritta, orale o mista

A seconda del caso, la consulenza può essere:

- verbale, durante un incontro o una call,

- scritta, sotto forma di report, piano o analisi,

- mista, con confronto e successiva documentazione riassuntiva.

Il formato viene scelto in base alla complessità del tema e alla preferenza del cliente.

Strumenti e dati utilizzati

Utilizziamo banche dati finanziarie professionali, software di analisi, strumenti proprietari e comparazioni reali per supportare ogni valutazione. Non forniamo risposte generiche, ma consigli pratici basati su dati oggettivi e indipendenti.

Esempio di iter tipico

- Contatto iniziale via email o modulo di richiesta

- Colloquio gratuito per capire esigenze e obiettivi

- Invio del preventivo personalizzato

- Conferma e inizio attività di analisi o consulenza

- Consegna del servizio e, se previsto, follow-up

- Fine del rapporto, senza obbligo di continuità

La consulenza una tantum può anche essere ripetuta nel tempo, ogni volta che il cliente ha bisogno, ma senza mai trasformarsi in un abbonamento mascherato. Si paga solo per quello che serve, quando serve.

A chi è adatta la consulenza una tantum

La consulenza finanziaria una tantum è pensata per chi ha bisogno di un supporto concreto, mirato e indipendente in un momento specifico, senza instaurare un rapporto continuativo. Non tutti gli investitori hanno le stesse esigenze: c’è chi preferisce delegare la gestione del patrimonio a un consulente nel lungo periodo, e chi invece cerca solo un parere esperto su una questione ben definita.

È particolarmente adatta a:

chi vuole costruire un portafoglio da zero, ad esempio dopo un’eredità o la vendita di un immobile, ma intende poi gestirlo autonomamente

chi ha già un portafoglio, ma desidera un check-up imparziale per verificarne la qualità, l’efficienza o la coerenza con i propri obiettivi

chi deve prendere una decisione finanziaria importante, come l’adesione a un investimento proposto dalla banca, un riscatto pensionistico, una polizza assicurativa o l’acquisto di un immobile

chi vuole una seconda opinione su consigli ricevuti da altri operatori, magari legati a reti bancarie o assicurative

chi ha una buona cultura finanziaria e cerca solo un confronto tecnico e oggettivo per chiarire dubbi o rafforzare le proprie decisioni

chi sta affrontando un cambiamento di vita, come un cambio di lavoro, un trasferimento, la nascita di un figlio o la pianificazione della pensione, e vuole capire come adattare il proprio piano patrimoniale

La consulenza una tantum si rivolge quindi a chi ha un’esigenza specifica e limitata nel tempo, ma non vuole rinunciare alla qualità, alla competenza e all’indipendenza. Non è pensata per chi cerca un’assistenza continuativa, un servizio di gestione del portafoglio o un monitoraggio regolare: in quei casi, è più adatto un percorso strutturato su base annuale. Ma per chi ha bisogno di chiarezza su un tema preciso, una tantum è spesso la scelta più efficiente ed economica.

Vantaggi e limiti

La consulenza una tantum offre numerosi vantaggi, soprattutto per chi ha esigenze circoscritte e non vuole vincolarsi a un rapporto continuativo. Tuttavia, come ogni servizio, presenta anche dei limiti che è importante conoscere prima di sceglierla.

Tra i principali vantaggi, troviamo innanzitutto la flessibilità: si accede al servizio solo quando se ne ha realmente bisogno, senza costi ricorrenti o obblighi a lungo termine. Il cliente sa esattamente cosa sta acquistando e a quale prezzo, grazie a una parcella fissa e trasparente, definita in anticipo.

Un altro punto di forza è la personalizzazione: anche se il servizio è limitato nel tempo, la consulenza si basa sempre su un’analisi dettagliata della situazione individuale del cliente. Non si tratta di risposte standard o generiche, ma di soluzioni su misura, costruite tenendo conto del profilo patrimoniale, degli obiettivi, della propensione al rischio e del contesto di riferimento.

C’è poi il tema dell’indipendenza: il consulente che lavora a parcella non ha interesse a vendere prodotti o strumenti finanziari, ma solo a fornire consigli imparziali, utili e sostenibili. Questo approccio riduce i conflitti di interesse e aumenta la qualità del servizio.

Tuttavia, ci sono anche alcuni limiti da considerare. Il più evidente è l’assenza di monitoraggio nel tempo: una volta conclusa la consulenza, il cliente resta autonomo nella gestione del patrimonio. Se le condizioni di mercato cambiano o sopraggiungono nuove esigenze, sarà necessario richiedere una nuova consulenza.

Inoltre, chi cerca un rapporto costante di accompagnamento, con incontri periodici, aggiornamenti e revisione strategica, potrebbe trovare più adatto un servizio continuativo. La consulenza una tantum è efficace per rispondere a una domanda puntuale, ma non sostituisce un percorso di crescita patrimoniale di lungo periodo.

In sintesi, si tratta di uno strumento molto utile per chi vuole risposte rapide, chiare e indipendenti su un tema specifico, ma non è pensato per chi cerca una guida finanziaria permanente o una presenza continuativa al proprio fianco. La scelta tra consulenza una tantum e continuativa dipende quindi dalla natura del bisogno e dal livello di autonomia dell’investitore.

Confronto con la consulenza oraria

Spesso la consulenza finanziaria una tantum viene confusa con la consulenza a tariffa oraria, ma si tratta di due approcci distinti, sia nella forma che nella logica con cui vengono offerti.

La consulenza oraria è un modello in cui il compenso è calcolato in base al tempo effettivamente dedicato al cliente. Il professionista fissa una tariffa (es. 120€/ora) e addebita un importo proporzionato alla durata dell’incontro o dell’attività. È un modello trasparente, ma più adatto a casi in cui il tempo è il vero fattore determinante e la consulenza è molto focalizzata o frammentata.

La consulenza una tantum, invece, è spesso strutturata su base forfettaria, con una parcella fissa definita in base alla complessità del progetto, non alle ore impiegate. Questo consente di:

- non dover “guardare l’orologio” durante l’incontro,

- lavorare per obiettivi, non per minuti,

- includere anche l’analisi e l’elaborazione del materiale fuori call o incontro.

Ad esempio, un check-up del portafoglio, una simulazione di longevity risk o un’analisi di asset allocation richiedono non solo il colloquio con il cliente, ma anche l’elaborazione di dati, confronti tra strumenti e valutazioni tecniche che difficilmente possono essere misurate solo a ore.

In alcuni casi, la consulenza una tantum può comunque essere erogata a ore, soprattutto quando l’intervento richiesto è semplice o quando il cliente desidera testare il servizio prima di impegnarsi in un progetto più articolato. Ma il criterio guida resta sempre la chiarezza: il cliente sa in anticipo cosa riceverà, quanto costerà e con quali modalità verrà svolta la consulenza.

In sintesi, la consulenza una tantum è un servizio a progetto. La consulenza oraria è un servizio a consumo. Entrambe possono convivere, ma rispondono a logiche differenti. La scelta dipende dal tipo di richiesta, dal budget disponibile e dalla preferenza del cliente per un modello più o meno strutturato.

Come lavoriamo noi

Nel nostro lavoro di consulenti finanziari indipendenti, la consulenza una tantum rappresenta una parte importante dell’attività, perché risponde a un bisogno molto concreto: ricevere un parere esperto e imparziale su una questione specifica, senza vincoli né abbonamenti.

Abbiamo scelto di offrire questo servizio perché crediamo nella libertà del cliente: nessuno dovrebbe essere costretto a pagare una parcella ricorrente se non ne ha realmente bisogno. La consulenza una tantum consente di ricevere supporto ad alta qualità anche in modo episodico, in occasione di eventi patrimoniali, scelte delicate o dubbi da risolvere.

Il nostro approccio è sempre personalizzato e trasparente. Iniziamo da un primo incontro gratuito in cui ascoltiamo le tue esigenze, valutiamo la fattibilità della richiesta e ti spieghiamo chiaramente come possiamo aiutarti. Solo dopo, se c’è corrispondenza tra la tua domanda e le nostre competenze, formuliamo un preventivo fisso, senza sorprese.

Non vendiamo prodotti, non gestiamo direttamente il tuo denaro, non siamo legati ad alcuna banca o rete. Il nostro unico obiettivo è offrire una consulenza utile, fondata sull’esperienza e sull’indipendenza. In base al tipo di intervento richiesto, possiamo fornirti:

– un report scritto,

– un piano patrimoniale o un portafoglio statico,

– una seconda opinione su strumenti o proposte,

– un confronto verbale con valutazioni dettagliate.

Non tutte le richieste vengono accettate: in alcuni casi, se il problema richiede competenze legali, fiscali o notarili specifiche, ti indirizziamo verso i professionisti più adatti. La qualità del servizio, per noi, viene prima della quantità.

Infine, se dopo una consulenza una tantum sentirai il bisogno di un supporto più continuativo, sarà possibile valutare insieme un percorso personalizzato. Ma non è un passaggio obbligato: per molti clienti, basta una sola sessione ben fatta per prendere decisioni più consapevoli e sicure. E questo, per noi, è già un grande risultato.

Domande frequenti sulla consulenza una tantum (Mini FAQ)

1. Posso fare la consulenza una tantum online o da remoto?

Sì, assolutamente. Il servizio può essere svolto tramite videocall (Zoom, Google Meet o altri strumenti), con eventuale supporto via email o con report scritti, in base alle tue preferenze.

2. Devo avere un grande patrimonio per richiederla?

No. La consulenza una tantum è adatta anche a chi ha capitali più contenuti ma vuole prendere decisioni consapevoli, ad esempio dopo un’eredità, un licenziamento o una vendita importante.

3. È davvero indipendente o c’è un conflitto di interesse?

È completamente indipendente. Non vendiamo prodotti finanziari, non prendiamo commissioni da banche o società di gestione. Il compenso avviene solo tramite parcella, chiara e concordata in anticipo.

Quando conviene (e quando no)

La consulenza finanziaria una tantum non è per tutti, e proprio per questo ha senso chiedersi in quali situazioni rappresenta la scelta migliore — e in quali, invece, può non essere lo strumento più adatto.

Conviene sicuramente quando hai una domanda specifica, ben definita, e cerchi un confronto con un professionista indipendente per prendere una decisione con maggiore consapevolezza.

Ad esempio:

– vuoi costruire un portafoglio iniziale da gestire in autonomia

– hai ricevuto una proposta da banca o promotore e vuoi capire se è adatta a te

– devi decidere cosa fare con una liquidità improvvisa (eredità, vendita, uscita aziendale)

– vuoi una seconda opinione su un fondo, una polizza o una gestione

– stai valutando il riscatto di una pensione, un cambio di lavoro, o la sostenibilità della tua rendita futura

In tutti questi casi, una consulenza mirata può evitare errori costosi e aiutarti a prendere la strada migliore, con il vantaggio di sapere da subito quanto spenderai e cosa riceverai.

Può non convenire, invece, se ti aspetti un accompagnamento continuo, una supervisione costante del portafoglio o un aiuto nella gestione quotidiana dei tuoi investimenti. In questi casi, è più indicato un servizio strutturato su base annuale, con un monitoraggio periodico e una strategia che evolve nel tempo.

Allo stesso modo, la consulenza una tantum non è la scelta giusta se cerchi chi esegua operazioni per tuo conto, oppure se ti aspetti raccomandazioni operative frequenti: non è gestione, non è trading, non è assistenza settimanale.

In sintesi, conviene quando vuoi chiarezza, concretezza e autonomia. Non conviene se cerchi presenza continua, operatività o delega completa. Come sempre nella consulenza finanziaria, il punto di partenza è capire cosa ti serve davvero.