Investire per i propri figli è una delle scelte più lungimiranti che un genitore possa fare. Non si tratta solo di accumulare denaro, ma di costruire – passo dopo passo – le basi per un futuro solido, sereno e pieno di opportunità.

Che si tratti di garantire loro un’istruzione di qualità, aiutare nell’acquisto della prima casa o semplicemente dare un vantaggio nella vita adulta, ogni euro investito oggi può fare una differenza enorme domani.

Ma da dove iniziare? Meglio un libretto di risparmio, un buono postale o un PAC con ETF? Quanto serve? A nome di chi intestare gli investimenti? E come trasmettere ai figli l’importanza della gestione del denaro?

In questa guida pratica troverai risposte chiare, esempi concreti e strategie efficaci per iniziare subito a costruire un capitale a misura di bambino. Confrontiamo tutte le opzioni, evitiamo gli errori più comuni e ti mostriamo come agire in modo semplice e consapevole.

Il tempo è il miglior alleato: prima inizi, maggiori saranno i risultati.

Perché investire soldi per i figli è una scelta intelligente

Le ragioni principali: studio, casa, futuro

Investire per i figli non significa semplicemente accantonare dei risparmi, ma costruire le basi economiche per aiutarli ad affrontare con maggiore serenità le tappe fondamentali della vita. Le spese più comuni che si presentano lungo il percorso riguardano l’università, eventuali esperienze di studio all’estero, l’acquisto della prima casa o l’avvio di un’attività lavorativa o imprenditoriale.

Affrontare questi obiettivi richiede spesso capitali importanti. Agire per tempo permette di non arrivare impreparati e di ridurre il rischio di dover ricorrere a soluzioni poco efficienti, come prestiti o finanziamenti onerosi. In un contesto in cui l’accesso al credito sarà probabilmente più difficile per le nuove generazioni, creare fin da subito un capitale dedicato al futuro dei propri figli è una scelta di lungimiranza.

Il vantaggio del tempo: interesse composto e PAC

Uno dei principali vantaggi nell’investire per i figli è rappresentato dal tempo. Più lunga è la durata dell’investimento, maggiore sarà l’effetto dell’interesse composto: i rendimenti generano altri rendimenti, creando una crescita esponenziale nel tempo.

Il modo più semplice per sfruttare questo meccanismo è attivare un piano di accumulo del capitale (PAC), cioè investire con regolarità una somma fissa, anche modesta, in strumenti finanziari adeguati al profilo di rischio e all’orizzonte temporale. Questa strategia consente di entrare gradualmente sui mercati, ridurre l’impatto della volatilità e beneficiare della disciplina automatica dell’investimento periodico.

Un PAC avviato alla nascita del figlio e portato avanti con costanza può trasformarsi in un capitale significativo entro i 18 anni, utile per affrontare con maggiore libertà ogni tipo di scelta educativa o personale.

Esempio pratico: quanto può crescere un investimento iniziato alla nascita?

Supponiamo di investire 100 euro al mese per 18 anni (dalla nascita fino alla maggiore età), in un fondo o ETF diversificato con un rendimento medio annuo del 5% netto.

| Anni di investimento | Capitale versato (100€/mese) | Capitale accumulato (5% annuo) |

|---|---|---|

| 5 anni | 6.000 € | ~6.700 € |

| 10 anni | 12.000 € | ~15.600 € |

| 15 anni | 18.000 € | ~26.200 € |

| 18 anni | 21.600 € | ~33.900 € |

Nota: i valori sono indicativi e basati su una crescita costante, non tengono conto di eventuali oscillazioni di mercato o costi di gestione.

Come si nota, a fronte di un versamento totale di 21.600 euro, il capitale finale supera i 33.000 euro grazie all’effetto del tempo e dell’interesse composto. Una cifra che può coprire una parte importante delle spese universitarie, un master all’estero o aiutare per l’acquisto della prima casa.

Quando iniziare a investire per i figli?

Neonati, bambini, adolescenti: ogni fase ha una strategia diversa

Il momento migliore per iniziare a investire per i propri figli è… ieri. Ma anche oggi va benissimo. Prima si comincia, più a lungo il capitale può lavorare grazie al potere dell’interesse composto.

- Neonati: è il momento ideale per un PAC di lungo periodo, anche con cifre contenute. L’orizzonte temporale supera i 18 anni.

- Bambini (6-12 anni): si può ancora costruire un capitale rilevante, ma serve più impegno sul lato dei versamenti.

- Adolescenti (13-17 anni): il tempo a disposizione è limitato, quindi meglio orientarsi su versamenti iniziali più consistenti o su investimenti meno volatili se si ha bisogno di liquidità a breve.

L’età del figlio influisce quindi direttamente su quanto si può ottenere e su quale strumento ha più senso usare.

Esempio: cosa può fare la differenza con 3.500€ investiti a 0 anni

| Età inizio investimento | Capitale iniziale | Durata (anni) | Rendimento medio annuo ipotizzato | Capitale finale stimato |

|---|---|---|---|---|

| 0 anni (neonato) | 3.500 € | 18 | 6% | ~10.600 € |

| 6 anni | 3.500 € | 12 | 6% | ~7.000 € |

| 13 anni | 3.500 € | 5 | 6% | ~4.700 € |

A parità di capitale investito, la differenza temporale incide in modo enorme sul risultato finale. È questo il vero vantaggio di partire presto: far lavorare il tempo a proprio favore.

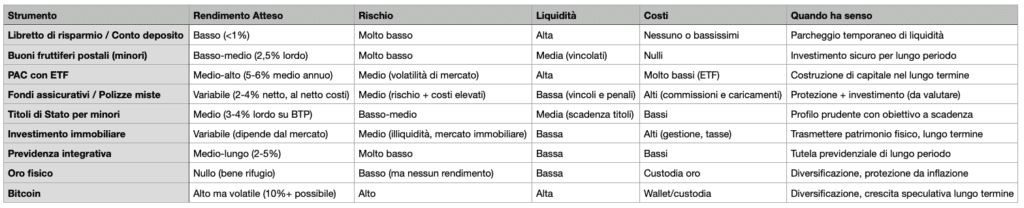

Come investire i soldi per i figli: tutte le opzioni a confronto

Libretto di risparmio o conto deposito per minorenni

Sono soluzioni proposte da banche e Poste, semplici e immediate da aprire.

Pro: massima sicurezza (fino a 100.000 € garantiti dal Fondo Interbancario), nessun rischio di mercato, possibilità di intestazione diretta al minore.

Contro: rendimento quasi nullo, spesso inferiore all’inflazione. Non adatti a far crescere il capitale nel tempo.

Indicati come parcheggio temporaneo di liquidità, non come investimento vero e proprio.

Buoni fruttiferi postali per minori (Poste Italiane)

Strumento garantito da Cassa Depositi e Prestiti, sottoscrivibile a nome del minore.

Durata e rendimento: arrivano fino a 18 anni, con rendimento crescente (attualmente intorno al 2,5% annuo lordo per durate lunghe). Tassazione agevolata al 12,5%, senza costi di gestione.

Quando ha senso usarli: se si vuole un prodotto sicuro e vincolato nel lungo periodo, con bassa soglia di ingresso e semplicità operativa.

Piano di Accumulo Capitale (PAC) con ETF

Consiste in versamenti periodici in ETF ben diversificati, anche con piccole cifre.

Cos’è un PAC: investimento mensile costante (es. 100 €/mese), che consente di mediare il prezzo d’ingresso e sfruttare la volatilità a proprio favore.

Perché funziona sul lungo termine: massimizza l’interesse composto, riduce il rischio di timing e favorisce la crescita costante del capitale.

Simulazione: investendo 100 €/mese per 18 anni con un rendimento medio del 6% annuo si ottiene:

| Totale investito | Capitale finale stimato |

|---|---|

| 21.600 € | circa 36.400 € |

Uno strumento potente per costruire un capitale solido nel tempo, adatto a genitori consapevoli e orientati alla crescita.

Fondi assicurativi o polizze miste

Prodotti promossi da banche e assicurazioni che combinano investimento e copertura assicurativa.

Attenzione ai costi: commissioni anche superiori al 2% annuo, scarsa trasparenza e vincoli contrattuali rigidi. Possono ridurre significativamente la resa complessiva.

Quando evitarli: se si punta alla crescita del capitale e non a una copertura assicurativa. Meglio evitare se non si comprendono appieno funzionamento e costi.

Titoli di Stato per minori

Si possono acquistare BTP, BOT o CCT intestandoli al minore tramite cointestazione o vincolo fiduciario.

Come funziona la cointestazione: il genitore compra il titolo indicando il figlio come cointestatario. Alla maggiore età, il titolo può essere trasferito.

Pro: rendimento noto e stabile, scelta tra diverse durate e cedole, tassazione agevolata.

Contro: rischio di oscillazioni di prezzo se venduti prima della scadenza, costi di acquisto su mercato secondario.

Strumento adatto a chi vuole investire in modo prudente ma con un rendimento definito nel tempo.

Investimenti immobiliari: lasciare una casa a tuo figlio

Acquistare un immobile da destinare in futuro al figlio è un investimento concreto, che molte famiglie prendono in considerazione. Se l’obiettivo è a lungo termine (15-20 anni), l’acquisto può essere fatto in anticipo, magari mettendo a reddito l’immobile fino al momento del passaggio di proprietà.

Pro

- Bene reale e tangibile

- Potenziale rivalutazione nel tempo

- Possibilità di affitto e cashflow

Contro

- Elevato capitale iniziale richiesto

- Costi di gestione e tasse (IMU, manutenzione, etc.)

- Rischio illiquidità

Quando ha senso: se hai già diversificato in strumenti finanziari e vuoi aggiungere un investimento reale da trasmettere come patrimonio diretto.

Previdenza integrativa per i figli (opzionale, ma lungimirante)

Anche se la pensione è un tema lontano per i più giovani, aprire una forma di previdenza complementare per un figlio può avere vantaggi significativi:

- Il tempo lavora a favore: più lungo è l’orizzonte, maggiori i benefici dell’interesse composto.

- Flessibilità nei versamenti: si può partire anche con 50-100€/anno.

- Fiscalità agevolata: deducibilità dei contributi versati (se a carico del genitore), tassazione favorevole in uscita.

Quando ha senso: se hai già coperto le esigenze primarie (studio, casa, emergenze) e vuoi offrire una tutela in più per il futuro lavorativo del figlio.

Altre opzioni da considerare: oro e Bitcoin per il futuro dei figli

Accanto a strumenti più classici, sempre più genitori valutano asset alternativi come oro fisico e Bitcoin per diversificare gli investimenti a favore dei figli.

Oro fisico

L’oro è da sempre considerato un bene rifugio, ideale per proteggere il patrimonio dall’inflazione e dalle crisi finanziarie. Può essere acquistato sotto forma di lingottini o monete e custodito in cassette di sicurezza o caveau dedicati.

✔ Pro: bene reale, riconosciuto ovunque, resistente alle crisi

✘ Contro: non produce reddito, costi di custodia da valutare

Bitcoin (BTC)

Bitcoin è una riserva di valore digitale, sempre più riconosciuta come asset da accumulo di lungo termine. Può essere interessante per chi crede nella digitalizzazione della finanza e nella sovranità monetaria personale.

✔ Pro: offerta limitata (21 milioni), liquidità globale, portabilità

✘ Contro: alta volatilità, serve un orizzonte temporale lungo e tolleranza al rischio

Quando ha senso considerarli

Se hai già costruito una base solida con strumenti regolamentati (es. PAC in ETF o buoni postali), l’oro e Bitcoin possono essere una quota marginale del piano d’accumulo a lungo termine. In un’ottica di 15-20 anni, anche una piccola esposizione può generare benefici interessanti, soprattutto per la protezione reale del potere d’acquisto.

Come gestire gli investimenti se hai più figli

Quando ci sono più figli, organizzare correttamente gli investimenti è fondamentale per evitare confusione, squilibri o problemi futuri nella ripartizione. Ecco tre approcci possibili:

1. Un conto unico con suddivisione interna

Molte piattaforme permettono di creare portafogli separati o etichette personalizzate all’interno dello stesso conto. In questo modo puoi gestire tutto in modo centralizzato, ma tenere traccia dei versamenti destinati a ciascun figlio.

2. Un solo PAC con quote differenziate

Se versi ad esempio 300 € al mese in un Piano di Accumulo, puoi suddividerlo idealmente in quote da 100 € ciascuna, attribuendole nominalmente ai figli. È importante mantenere documentazione e tracciabilità per rendere chiara la destinazione di ogni parte del capitale.

3. Fondi separati per ogni figlio

Puoi aprire conti o dossier distinti, uno per ciascun figlio. Questa soluzione garantisce massima chiarezza, soprattutto in ottica successoria o in caso di donazione futura. Consente anche una personalizzazione più precisa in base all’età o alle esigenze individuali.

Il consiglio in più:

Se l’età dei figli è molto diversa o se ci sono situazioni particolari (ad esempio un figlio con bisogni specifici), è utile coinvolgere un consulente finanziario. Aiuta a pianificare una strategia equa, sostenibile e documentabile, anche dal punto di vista fiscale e legale.

Scopri come proteggere e far rendere al meglio ciò che hai messo da parte. Richiedi ora una consulenza gratuita personalizzata e inizia a pianificare con metodo.

Quanti soldi servono per iniziare?

Investire anche con piccole somme (es. 50€/mese)

Uno degli ostacoli mentali più comuni per chi vuole investire per i figli è pensare che servano grandi capitali. In realtà, l’investimento efficace è più una questione di costanza che di importo iniziale.

Anche 50 euro al mese possono generare risultati significativi se mantenuti nel tempo. L’importante è partire presto, in modo da sfruttare il fattore tempo e la capitalizzazione composta.

Con strumenti come gli ETF, è possibile iniziare a costruire un portafoglio anche con somme contenute, grazie a piattaforme di investimento che permettono la frazionabilità.

L’approccio progressivo con i PAC

Il Piano di Accumulo Capitale consente di iniziare con piccole cifre, aumentando nel tempo man mano che il reddito familiare lo consente.

Questo approccio progressivo è particolarmente adatto ai genitori giovani, che magari oggi possono destinare solo 50 o 100 euro al mese, ma in futuro aumenteranno il contributo.

La costanza del PAC aiuta anche a sviluppare una disciplina finanziaria, educando indirettamente anche i figli al risparmio e all’investimento consapevole.

Come intestarli? A nome del genitore o del figlio?

Fiscalità e accesso ai fondi

Intestare gli investimenti direttamente al figlio minorenne può sembrare la scelta più naturale, ma comporta alcune implicazioni da valutare attentamente. In primo luogo, ogni operazione su un conto intestato a un minore è soggetta all’autorizzazione del giudice tutelare, soprattutto nel caso di riscatti o disinvestimenti importanti. Questo può rallentare la gestione e creare difficoltà pratiche.

Dal punto di vista fiscale, i redditi generati da strumenti finanziari intestati al minore vengono considerati fiscalmente a suo carico. Tuttavia, in fase di dichiarazione, può essere necessario riportarli nel quadro dei genitori come rappresentanti legali, rendendo più complessa la compilazione.

Quando è meglio intestarli a sé stessi

In molti casi, può essere preferibile che il conto o l’investimento sia intestato al genitore. Questo consente maggiore flessibilità nella gestione dei fondi, in particolare in caso di emergenze o cambi di programma. Inoltre, evita le lungaggini burocratiche legate all’autorizzazione del tribunale.

Il genitore può sempre destinare il capitale al figlio nel momento opportuno, con una donazione diretta o con il trasferimento del patrimonio al compimento della maggiore età. Intestare a sé stessi è quindi spesso la soluzione più pratica ed efficiente, almeno fino a quando il figlio non sarà abbastanza grande da gestire autonomamente i propri risparmi.

Come convincere i figli a investire (dai 10 anni in su)

L’educazione finanziaria in famiglia

Introdurre i concetti base della finanza fin da piccoli è fondamentale per costruire una mentalità responsabile. Parlare di soldi a casa non deve essere un tabù: basta adattare il linguaggio all’età. Raccontare come si risparmia per obiettivi comuni, spiegare cosa significa investire, mostrare l’effetto del tempo sul denaro: tutto questo costruisce fiducia e consapevolezza.

Il metodo delle “3 scatole” (risparmio, spesa, dono)

Un sistema semplice ed efficace è quello delle 3 scatole, o 3 barattoli: uno per il risparmio (per obiettivi futuri), uno per la spesa (per soddisfazioni immediate) e uno per il dono (per aiutare gli altri o fare regali). Questo metodo insegna ai bambini a suddividere il denaro ricevuto in base a finalità diverse, sviluppando equilibrio e senso di responsabilità.

Strumenti per coinvolgere i ragazzi: app, giochi, conti junior

Per i ragazzi più grandi, esistono app e giochi educativi che rendono l’apprendimento della finanza divertente e interattivo. Alcuni istituti bancari offrono conti junior con funzionalità limitate, ideali per far esercitare i ragazzi con una piccola somma sotto la supervisione dei genitori. In questo modo, imparano facendo e sviluppano un rapporto sano con il denaro.

Errori da evitare quando investi per i tuoi figli

Tenere tutto sul conto

Lasciare i risparmi sul conto corrente, magari in attesa di “tempi migliori”, è una scelta che comporta un costo nascosto: l’inflazione. Col tempo, il potere d’acquisto si erode e ciò che oggi può sembrare una cifra importante, domani potrebbe non bastare. Investire permette al capitale di lavorare e crescere nel tempo, soprattutto se si inizia presto.

Inseguire rendimenti “sicuri” senza capire i rischi

Molti genitori si fanno attrarre da soluzioni che promettono sicurezza e rendimento, ma spesso queste offerte nascondono costi elevati o vincoli pesanti. Un investimento non è “sicuro” solo perché lo propone una banca o un’assicurazione: è sicuro se è coerente con l’obiettivo, il tempo a disposizione e la propria tolleranza al rischio. Conoscere lo strumento prima di sceglierlo è fondamentale.

Non definire un obiettivo chiaro

Investire senza sapere esattamente per cosa si sta investendo è come partire per un viaggio senza meta. Studio universitario, anticipo per una casa, esperienza all’estero: ogni obiettivo richiede una strategia diversa. Avere chiarezza permette di scegliere lo strumento giusto, pianificare le tappe e correggere la rotta se necessario.

Cosa fare oggi: come iniziare subito

Fai un check-up della tua situazione

Prima di iniziare a investire per i figli, è importante fare il punto sulla propria situazione finanziaria. Hai un fondo d’emergenza? Hai debiti ad alto interesse da estinguere? Stai già investendo per la tua pensione? Solo dopo aver messo in sicurezza la tua situazione puoi pensare di investire per il futuro dei tuoi figli in modo sostenibile.

Definisci un obiettivo (es. università, prima casa)

Investire “per i figli” è troppo vago. Serve un obiettivo chiaro: a cosa serviranno quei soldi? Università, master, anticipo per la prima casa o un anno sabbatico all’estero? Più l’obiettivo è specifico, più sarà facile definire l’orizzonte temporale, il profilo di rischio e la cifra da accantonare ogni mese.

Parti con un PAC (anche con ETF a basso costo)

Una volta definito l’obiettivo, puoi partire anche con piccole cifre attraverso un Piano di Accumulo (PAC). È una strategia che sfrutta il tempo e la costanza, ideale per orizzonti lunghi. Oggi è possibile aprire un PAC anche con ETF diversificati e a basso costo, evitando soluzioni costose e poco trasparenti. L’importante è iniziare, anche con 50 o 100 euro al mese.

Conclusione: il regalo più grande è il tempo

Investire per i propri figli non è solo una scelta finanziaria: è un atto d’amore, una promessa silenziosa di cura e visione. Significa costruire, mattone dopo mattone, un futuro più sereno per chi ami di più.

Troppo spesso ci si concentra sul presente – le spese quotidiane, le emergenze, le incertezze – dimenticando che il tempo scorre veloce. E se oggi tuo figlio ha pochi anni, domani sarà già alle prese con le sue prime scelte importanti: l’università, un viaggio, la prima casa, l’avvio di un progetto.

Iniziare a investire presto, anche con piccole somme, può fare una differenza enorme. Il potere dell’interesse composto, unito alla disciplina di un piano di accumulo regolare, crea un capitale che cresce con loro.

Non è necessario essere esperti. Serve solo un obiettivo chiaro, un approccio consapevole e la volontà di agire con costanza.

Il miglior momento per iniziare era ieri.

Il secondo miglior momento è oggi.

Perché il tempo è il regalo più prezioso che puoi fare a tuo figlio.

E ogni giorno che passa è un’occasione in meno per metterlo a frutto.

FAQ

Qual è il miglior investimento per un bambino?

Dipende dagli obiettivi e dall’orizzonte temporale. In generale, un Piano di Accumulo (PAC) su ETF ben diversificati è tra le soluzioni più efficienti per il lungo termine. Offre flessibilità, costi contenuti e sfrutta l’interesse composto.

Quanto conviene un buono fruttifero postale per minori?

È una soluzione sicura, garantita da Cassa Depositi e Prestiti. I rendimenti sono contenuti ma crescono nel tempo e sono esenti da imposta di successione. Può avere senso se si cercano sicurezza e semplicità, ma non è la scelta più redditizia sul lungo periodo.

Quanto posso investire mensilmente per mio figlio?

Non esiste un minimo obbligatorio. Anche solo 50€/mese possono generare un capitale significativo in 18 anni. L’importante è la costanza e iniziare il prima possibile.

Posso intestare un ETF a un minorenne?

No, un minorenne non può acquistare direttamente ETF. Tuttavia, un genitore può investire a proprio nome con l’obiettivo di trasferire il capitale al figlio al momento opportuno, oppure aprire una gestione vincolata o un dossier cointestato con limiti operativi.

Cosa succede ai soldi quando il minore compie 18 anni?

Al compimento della maggiore età, il minore diventa pieno titolare dei fondi a lui intestati. Può disporne liberamente, salvo eventuali vincoli o condizioni fissate in precedenza (es. in un trust o in una polizza).