Molti investitori hanno un portafoglio in banca da anni.

È seguito, aggiornato, composto da numerosi strumenti e, almeno in apparenza, anche ben diversificato. Eppure, con il tempo, emerge una sensazione difficile da ignorare: i risultati non sono proporzionati né al rischio assunto né alla complessità della struttura.

La spiegazione più comune è attribuire questa insoddisfazione ai mercati, alla volatilità o a fasi economiche sfavorevoli. In realtà, nella maggior parte dei casi, il problema non è esterno. È interno al portafoglio e riguarda il modo in cui è stato costruito, gestito e soprattutto quanto costa mantenerlo nel tempo.

In Athena SCF questa situazione è tutt’altro che rara. Analizzando portafogli bancari già esistenti, ci troviamo spesso di fronte a strutture formalmente corrette dal punto di vista normativo, ma strutturalmente inefficienti a causa di commissioni elevate, costi impliciti e scelte guidate più da logiche commerciali che da reali esigenze patrimoniali.

Cosa significa davvero “portafoglio inefficace”

Un portafoglio inefficace non è necessariamente un portafoglio in perdita. Può anche generare rendimenti positivi e, allo stesso tempo, distruggere valore nel lungo periodo.

Un portafoglio è inefficace quando il rischio assunto non è giustificato dai risultati ottenuti, quando una parte rilevante dei rendimenti viene assorbita dai costi e quando manca una coerenza chiara tra struttura, orizzonte temporale e obiettivi dell’investitore.

In questi casi, il problema non è “quanto rende” in un singolo anno, ma quanta parte del rendimento finisce davvero all’investitore e quanta viene assorbita da costi, commissioni e dalla struttura stessa del portafoglio.

Un portafoglio efficiente, al contrario, è quello in cui il rischio è utilizzato in modo consapevole, i costi sono trasparenti e ogni scelta risponde a uno scopo preciso all’interno del patrimonio complessivo.

Il vero nodo: costi, commissioni e impatto nel tempo

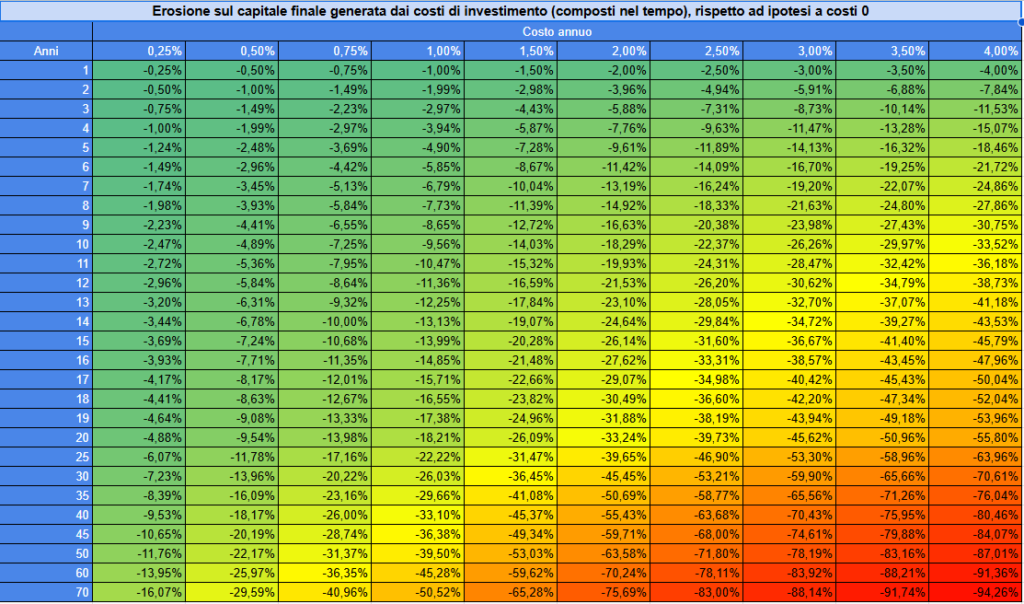

Il tema dei costi è spesso sottovalutato, perché raramente viene affrontato in modo diretto. Commissioni di gestione, di ingresso, di uscita e anche di performance, retrocessioni, polizze finanziarie con caricamenti e prodotti sovrapposti non sempre sono immediatamente visibili, ma agiscono in modo costante e cumulativo nel tempo.

Il problema non è la singola commissione presa isolatamente, ma l’effetto composto dei costi anno dopo anno. Un portafoglio che sostiene costi elevati parte strutturalmente svantaggiato, indipendentemente dall’andamento dei mercati. Anche in scenari favorevoli, una parte significativa dei rendimenti viene assorbita prima ancora di arrivare all’investitore.

In molti portafogli bancari questi costi non sono il risultato di una scelta consapevole, ma la conseguenza naturale di un modello che privilegia il collocamento di prodotti e obiettivi commerciali rispetto all’efficienza complessiva della struttura.

Perché molti portafogli bancari nascono già deboli

Il punto non è accusare le banche, ma comprendere il modello su cui si basa la consulenza tradizionale.

Nel sistema bancario la consulenza è inserita all’interno di una struttura che distribuisce prodotti finanziari. Questo significa che le decisioni di investimento avvengono all’interno di logiche commerciali, budget di filiale, campagne di collocamento e accordi con le case prodotto.

Il questionario MiFID serve a rispettare la normativa, non a costruire una strategia patrimoniale personalizzata. I profili di rischio risultano spesso generici e statici, mentre le scelte operative vengono influenzate dalla necessità di collocare determinati strumenti in determinati momenti.

Nel tempo, ogni nuova esigenza o fase di mercato porta ad aggiungere prodotti, raramente a semplificare o ristrutturare il portafoglio. Il risultato è una stratificazione di strumenti, costi che si sommano e una struttura sempre più difficile e complessa da governare.

I segnali che indicano un portafoglio inefficace

Quando si osserva il portafoglio nel suo insieme, alcuni segnali ricorrono con frequenza.

La presenza di molti strumenti che svolgono funzioni simili crea una diversificazione solo apparente. La mancanza di trasparenza sui costi complessivi rende difficile capire dove finiscono realmente i rendimenti. L’assenza di una logica di ribilanciamento lascia il portafoglio in balia dell’inerzia dei mercati.

Un altro segnale importante è la difficoltà, da parte dell’investitore stesso, di spiegare il ruolo dei singoli strumenti presenti in portafoglio. Quando manca questa chiarezza, spesso manca anche una vera strategia.

Perché il problema emerge solo nei momenti peggiori

Finché i mercati sono favorevoli, molte inefficienze restano nascoste. La crescita generale compensa costi elevati e scelte poco coerenti, dando l’illusione che il portafoglio funzioni.

Le criticità emergono quando lo scenario cambia: fasi laterali, aumento della volatilità, necessità di liquidità o cambiamenti personali mettono sotto pressione la struttura del portafoglio. È in questi momenti che il peso delle commissioni e delle scelte strutturali diventa evidente, spesso nel momento meno opportuno.

Come capire se il tuo portafoglio funziona davvero

La domanda corretta non è quanto il portafoglio abbia reso in passato, ma se è in grado di sostenere gli obiettivi futuri dell’investitore.

Un portafoglio dovrebbe avere uno scopo chiaro, un livello di perdita potenzialmente sopportabile, costi comprensibili e una coerenza con il resto del patrimonio. Quando queste risposte mancano o sono vaghe, il problema non è la preparazione dell’investitore, ma il modo in cui il portafoglio è stato costruito.

Il check-up di portafoglio: a cosa serve davvero

Un check-up di portafoglio serio non è una proposta di nuovi prodotti, ma serve a fare chiarezza.

In Athena SCF viene utilizzato per analizzare la struttura complessiva degli investimenti, misurare il rischio reale, rendere espliciti tutti i costi, sia diretti sia indiretti, e verificare la coerenza tra portafoglio, obiettivi e orizzonte temporale.

L’obiettivo non è cambiare tutto, ma individuare dove il portafoglio perde efficienza e se quella perdita è giustificata o evitabile.

Banca e consulenza finanziaria indipendente: una differenza di incentivi

La differenza tra consulenza bancaria e consulenza finanziaria indipendente non riguarda gli strumenti, ma gli incentivi economici.

Nel modello bancario il consulente non è pagato dal cliente per la qualità della pianificazione, ma attraverso le commissioni generate dai prodotti collocati. Questo crea un conflitto di interesse strutturale, legato a budget, obiettivi commerciali e campagne di vendita.

Nella consulenza finanziaria indipendente, invece, il professionista è remunerato esclusivamente a parcella, secondo un modello fee only. Non percepisce commissioni, retrocessioni o incentivi legati alla vendita di strumenti finanziari.

Questo consente un approccio basato sulla trasparenza, sul controllo dei costi e sulla pianificazione di lungo periodo. Gli strumenti diventano mezzi, non obiettivi.

È il modello su cui operiamo noi di Athena SCF.

Quando il problema non è il mercato, ma il modello

Molti portafogli bancari non sono sbagliati in senso assoluto.

Sono costruiti secondo un modello che rende secondaria l’efficienza nel tempo rispetto alle logiche commerciali.

Capire oggi se il proprio portafoglio è realmente efficiente significa evitare decisioni affrettate domani, quando i costi accumulati e le scelte strutturali diventano più difficili da correggere.

Un’analisi indipendente consente di riportare il portafoglio alla sua funzione principale: lavorare in modo coerente per gli obiettivi dell’investitore, con costi chiari, scelte consapevoli e senza conflitti di interesse.

Se vuoi capire se il tuo portafoglio è davvero efficiente, quanto incidono i costi nel tempo e se la struttura è coerente con i tuoi obiettivi, puoi:

- richiedere un check-up di portafoglio.