Se investi tramite banca o rete, c’è un documento che vale più di qualunque report mensile: il Rendiconto dei costi e degli oneri MiFID (rendiconto “ex post”).

Ti dice, nero su bianco, quanto ti è costato investire nell’ultimo anno.

Se vuoi andare subito al punto, quando lo apri cerca prima di tutto:

- Costi e oneri totali (in euro)

- Costi e oneri totali (in percentuale)

- la base su cui sono calcolati (spesso giacenza/controvalore medio)

Se non hai mai visto questo documento, è probabile che tu non conosca il costo reale dei tuoi investimenti.

Cos’è il Rendiconto MiFID e perché è il documento più utile dell’anno

Il Rendiconto MiFID è un documento previsto dalla normativa MiFID II per aumentare la trasparenza nei servizi di investimento.

La sua funzione è semplice: riassumere i costi effettivamente sostenuti nell’anno precedente.

È importante chiarire una distinzione:

- Ex ante: i costi “stimati” o “previsti” prima di investire

- Ex post (Rendiconto MiFID): i costi effettivi, calcolati a consuntivo

Questo lo rende il documento più utile per due motivi:

- i rendimenti futuri non sono garantiti, i costi invece li paghi comunque

- i costi, quando sono più alti del necessario, possono ridurre in modo significativo il risultato nel lungo periodo

Quando viene reso disponibile e perché molti investitori non lo vedono

In genere le banche e gli intermediari lo rendono disponibile nei primi mesi dell’anno, spesso entro aprile.

Nella pratica però succede una cosa frequente: il documento viene caricato nell’home banking senza una notifica chiara, o finisce in una sezione “documenti” poco consultata.

Inoltre:

- non esiste un layout identico per tutti

- spesso esistono due versioni: sintetica e dettagliata

- la versione dettagliata talvolta va richiesta esplicitamente

Risultato: molti investitori lo ricevono, ma non lo vedono o non lo leggono.

Dove trovare il Rendiconto MiFID

Di solito lo trovi nell’area documentale del tuo home banking cercando parole come:

“costi e oneri”, “MiFID”, “ex post”, “rendiconto”.

Per aiutarti a recuperarlo rapidamente, abbiamo preparato guide pratiche passo passo:

- Fineco – Come scaricare il rendiconto costi MiFID

https://athenaconsulenza.it/come-scaricare-il-rendiconto-costi-di-fineco/ - Fideuram – Come accedere al rendiconto costi e oneri MiFID

https://athenaconsulenza.it/come-scaricare-il-rendiconto-costi-da-alfabeto-fideuram-rendiconto-mifid-ii-passo-per-passo/

Come leggere il Rendiconto MiFID: i numeri che contano davvero

Quando apri il Rendiconto MiFID, il rischio è perdersi tra tabelle, percentuali e voci poco intuitive.

In realtà, per capire se stai pagando troppo, bastano pochi numeri chiave.

1. Il periodo di riferimento

Il rendiconto si riferisce all’anno solare precedente.

È importante saperlo perché i costi vanno sempre valutati su base annua, non su singole operazioni o mesi.

2. Il controvalore o la giacenza media

È la base su cui vengono calcolate le percentuali di costo.

Questo dato è fondamentale perché:

- un costo del 1,5% può sembrare basso

- ma applicato a un capitale medio elevato diventa molto rilevante in valore assoluto

Molti investitori guardano solo la percentuale, senza collegarla al capitale medio realmente investito.

3. I costi e oneri totali in euro

Questa è la prima cifra da osservare con attenzione.

È l’importo complessivo che hai pagato nell’anno per investire.

Non è una stima: sono soldi effettivamente usciti dal tuo patrimonio.

Spesso è qui che arriva la sorpresa.

4. I costi e oneri totali in percentuale

La percentuale serve per confrontare:

- anni diversi

- portafogli diversi

- intermediari diversi

Ma va sempre letta insieme al valore in euro.

Una percentuale “accettabile” può comunque tradursi in migliaia di euro ogni anno.

5. L’impatto dei costi sul rendimento (se presente)

Alcuni rendiconti mostrano anche:

- rendimento lordo

- rendimento netto

- differenza dovuta ai costi

Quando questa informazione è presente, rende immediatamente chiaro quanto rendimento è stato assorbito dalle commissioni.

Le principali voci di costo nel Rendiconto MiFID

Anche se il layout cambia da banca a banca, le voci principali sono sempre riconducibili a queste categorie.

Costi per servizi di investimento e consulenza

Includono:

- parcelle di consulenza

- commissioni di servizio

- eventuali performance fee

- IVA, se applicabile

Sono costi legati al servizio, non ai singoli strumenti.

Costi sugli strumenti finanziari

Riguardano i prodotti in portafoglio e possono includere:

- costi di gestione

- commissioni di performance

- costi di ingresso o uscita

- costi di transazione

- costi impliciti inclusi nel prezzo dello strumento

Questi costi spesso non vengono mai discussi in modo esplicito, ma incidono direttamente sul rendimento.

Pagamenti di terzi e retrocessioni

Questa voce indica quanto l’intermediario ha incassato indirettamente dalla vendita o distribuzione dei prodotti.

È una delle informazioni più importanti perché rivela:

- se il modello è basato sulla vendita di prodotti

- se esistono incentivi economici non allineati con l’interesse del cliente

Oneri fiscali

Possono includere:

- IVA sulla consulenza

- altri oneri accessori

Non sono il problema principale, ma vanno comunque considerati nel totale.

Costi espliciti e costi impliciti: perché quelli “nascosti” contano di più

Uno degli aspetti più delicati del Rendiconto MiFID riguarda la distinzione tra:

- costi espliciti: chiaramente indicati e addebitati

- costi impliciti: incorporati nel prezzo degli strumenti o nelle operazioni

I costi impliciti sono spesso i più sottovalutati perché:

- non vengono mai fatturati direttamente

- non si “vedono” nei movimenti di conto

- ma riducono comunque il rendimento finale

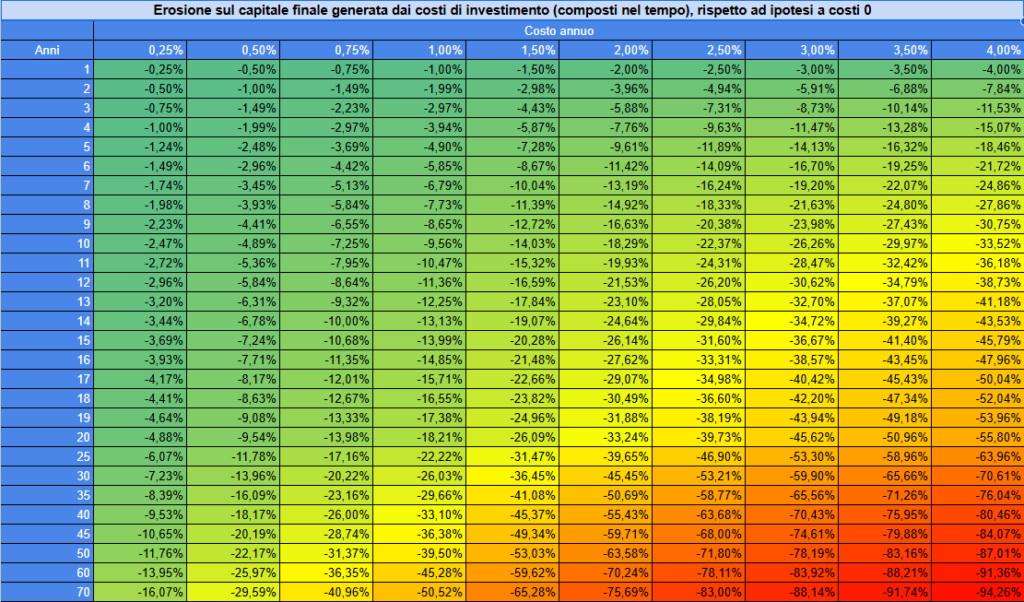

Nel lungo periodo, una somma di piccoli costi impliciti può avere un impatto enorme sulla crescita del capitale.

Come capire se i costi sono troppo elevati (senza confronti fuorvianti)

La domanda giusta non è solo:

“Quanto sto pagando?”

Ma anche:

“Ha senso pagare questi costi per il servizio e i risultati che ottengo?”

In molti portafogli bancari tradizionali, il costo totale annuo può arrivare facilmente tra il 2% e il 3%, e in alcuni casi anche oltre, senza che l’investitore ne sia consapevole.

Questo non significa automaticamente che il portafoglio sia “sbagliato”, ma significa che:

- una parte rilevante del rendimento viene assorbita prima di arrivare al cliente

- serve una valutazione seria di efficienza costi/benefici

Il segnale più importante di tutti: come viene remunerato chi ti segue

Per interpretare correttamente il Rendiconto MiFID, c’è una domanda decisiva da porsi:

Come guadagna chi mi propone questi investimenti?

Se la remunerazione dipende:

- dai prodotti collocati

- dai movimenti di portafoglio

- dalle retrocessioni riconosciute dagli emittenti

allora il modello presenta un conflitto di interesse strutturale, anche senza alcuna malafede personale.

La consulenza finanziaria indipendente funziona in modo opposto:

- nessuna retrocessione

- nessun incentivo sui prodotti

- compenso chiaro e concordato con il cliente

Questo permette di concentrarsi su una cosa sola: l’efficienza del portafoglio rispetto agli obiettivi.

Cosa fare dopo aver letto il tuo Rendiconto MiFID

A questo punto hai tre possibilità concrete:

- Verificare se stai guardando la versione completa

Se hai solo il riepilogo sintetico, puoi chiedere alla banca il dettaglio completo. - Confrontare costi ex ante ed ex post

Per capire se quanto paghi oggi corrisponde a quanto ti era stato prospettato. - Richiedere un check-up indipendente

Per avere una lettura oggettiva dei costi, senza conflitti di interesse.

Quando ha davvero senso fare un check-up del portafoglio

È il momento giusto se:

- non sai quanto paghi ogni anno in commissioni

- il Rendiconto MiFID non ti è mai stato spiegato chiaramente

- il portafoglio cresce meno di quanto ti aspetti

- hai la sensazione che il sistema lavori più per l’intermediario che per te

In Athena SCF analizziamo i portafogli in modo indipendente, partendo proprio dal Rendiconto MiFID per capire:

- quanto stai pagando davvero

- dove si concentrano le inefficienze

- come migliorare l’efficienza senza stravolgere la strategia

Puoi richiedere qui un’analisi indipendente dei tuoi investimenti:

https://athenaconsulenza.it/analizziamo-i-tuoi-investimenti/

2 risposte

Buonasera, vorrei sapere se trovo qualche consulente (asc Athena)in Sicilia, precisamente nella città di Siracusa. Grazie

Buongiorno Guglielmo, purtroppo in questo momento non abbiamo consulenti in Sicilia, operiamo in ogni caso anche da remoto tramite videocall