Ricevi report, aggiornamenti, comunicazioni periodiche.

Il tuo consulente ti rassicura, il portafoglio “è in linea”, tutto sembra sotto controllo.

Eppure, prima o poi, emerge un dubbio difficile da ignorare:

“Con tutto quello che sto investendo, e da quanto tempo lo faccio, non dovrei vedere risultati migliori?”

Non è una domanda tecnica.

È una sensazione.

Ed è molto più diffusa di quanto si pensi.

Negli ultimi anni i mercati finanziari sono cresciuti, pur con fasi di volatilità.

Chi è rimasto investito nel tempo, in teoria, avrebbe dovuto beneficiarne in modo proporzionato.

Quando questo non accade, il problema raramente è il mercato.

Molto più spesso è quanto stai pagando per investire, senza rendertene conto.

Il vero problema dei costi: non li vedi, ma li paghi

La maggior parte degli investitori non sa quanto paga davvero ogni anno in commissioni.

Non perché sia disattenta.

Ma perché i costi non vengono mai mostrati in modo chiaro e diretto.

Sono frammentati tra:

- prodotti diversi

- voci poco comprensibili

- documenti lunghi e tecnici

Il risultato è un portafoglio che può anche “sembrare normale”, ma che in realtà:

- cresce più lentamente del dovuto

- recupera con fatica dopo le fasi negative

- lavora più per l’intermediario che per l’investitore

Ed è proprio qui che entra in gioco un documento fondamentale.

Cos’è il rendiconto MiFID (e perché quasi nessuno lo guarda)

Ogni banca e ogni intermediario sono obbligati per legge a fornirti il Rendiconto dei costi e degli oneri MiFID.

È un documento ufficiale che riassume tutti i costi realmente sostenuti sugli investimenti, inclusi:

- le commissioni applicate ai prodotti

- i costi di consulenza

- le spese di negoziazione

- gli incentivi e le retrocessioni riconosciute all’intermediario

In altre parole, è il conto finale di quanto ti è costato investire.

Il problema è che quasi nessuno lo legge davvero.

Non perché non sia importante, ma perché spesso:

- è nascosto nell’area riservata della banca

- arriva come allegato poco comprensibile

- è scritto in linguaggio tecnico

E così finisce per passare inosservato, nonostante contenga le informazioni più rilevanti per valutare l’efficienza del portafoglio.

Il segnale più importante: come guadagna chi ti propone gli investimenti

Per capire se stai pagando troppo, c’è una domanda semplice ma fondamentale da porti:

“Come viene remunerata la persona che mi propone questi investimenti?”

Se il guadagno dell’intermediario dipende:

- dai prodotti che sottoscrivi

- dai cambi frequenti di portafoglio

- dal capitale che versi o sposti

allora il suo interesse potrebbe non coincidere pienamente con il tuo.

In molti casi, una parte delle commissioni che paghi finisce direttamente all’intermediario sotto forma di compenso commerciale.

Questo avviene sia quando il portafoglio performa bene, sia quando performa male.

Non è una questione di malafede.

È il funzionamento del modello tradizionale di distribuzione dei prodotti finanziari.

È il funzionamento del modello tradizionale.

Quando il portafoglio diventa troppo complesso, qualcosa non torna

Un ulteriore campanello d’allarme è la complessità del portafoglio.

Portafogli composti da:

- numerosi prodotti diversi

- soluzioni “confezionate”

- continui aggiustamenti e ribilanciamenti consigliati

Ogni livello di complessità introduce:

- costi aggiuntivi

- attriti operativi

- minore trasparenza

Se il portafoglio viene modificato spesso ma i risultati restano deludenti, vale la pena fermarsi e porsi una domanda molto concreta:

“Quanta parte del rendimento viene assorbita dai costi?”

Proteggi e fai rendere il tuo capitale

Scopri come proteggere e valorizzare ciò che hai messo da parte. Prenota una consulenza orientativa gratuita per capire come pianificare al meglio i tuoi investimenti.

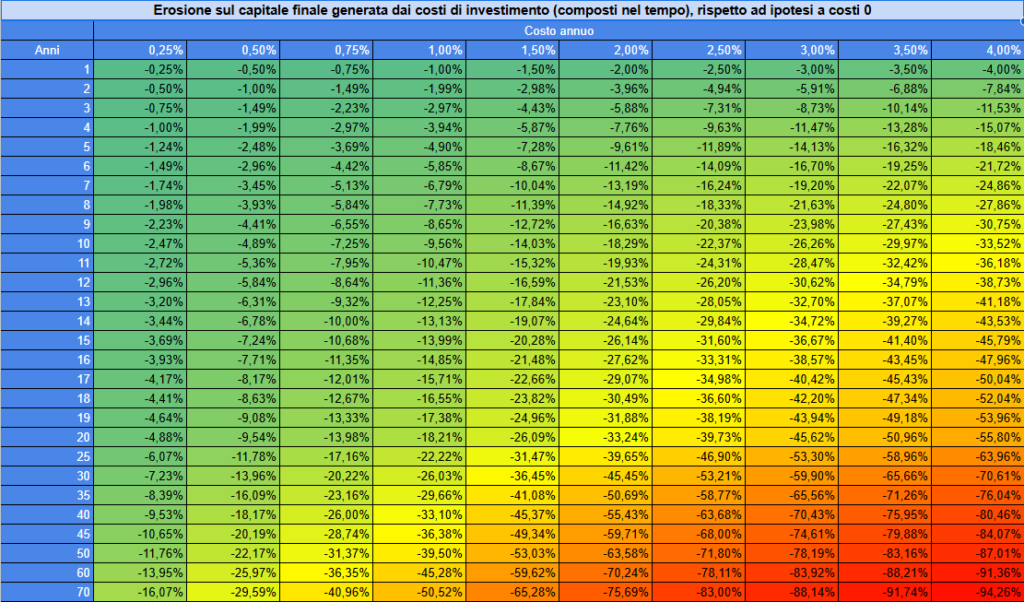

Anche piccoli costi, nel tempo, fanno una grande differenza

Molti investitori tendono a sottovalutare l’impatto delle commissioni perché, prese singolarmente, sembrano “contenute”.

Il problema è che i costi non agiscono una sola volta.

Agiscono ogni anno, sul capitale investito.

Nel lungo periodo, anche un 1% in più all’anno può:

- rallentare in modo significativo la crescita del patrimonio

- ridurre sensibilmente il valore finale dopo 10, 20 o 30 anni

- rendere più difficile raggiungere obiettivi concreti come integrazione del reddito, tutela del capitale o passaggio generazionale

Quando un portafoglio cresce meno di quanto dovrebbe, molto spesso non è per colpa delle scelte di investimento, ma perché una parte del rendimento viene sistematicamente assorbita dai costi.

Dove trovare il rendiconto MiFID

Ogni banca è obbligata a mettere a disposizione il Rendiconto dei costi e degli oneri MiFID, un documento ufficiale che riepiloga tutte le commissioni effettivamente sostenute sul tuo portafoglio.

Nella pratica, però, questo documento:

- raramente viene spiegato

- spesso è nascosto nell’area riservata

- risulta difficile da interpretare senza esperienza

Per questo abbiamo preparato delle guide pratiche, passo passo, per aiutarti a trovarlo nelle principali banche:

- Fineco – Come scaricare il rendiconto costi MiFID

https://athenaconsulenza.it/come-scaricare-il-rendiconto-costi-di-fineco/ - Fideuram – Come accedere al rendiconto costi e oneri MiFID

https://athenaconsulenza.it/come-scaricare-il-rendiconto-costi-da-alfabeto-fideuram-rendiconto-mifid-ii-passo-per-passo/

Questi documenti rappresentano il punto di partenza di qualsiasi analisi seria ed oggettiva dei costi di investimento.

Perché una consulenza indipendente fa la differenza

La consulenza finanziaria indipendente opera in modo strutturalmente diverso rispetto al modello tradizionale.

Non riceve:

- retrocessioni

- incentivi legati ai prodotti

- compensi connessi ai movimenti del portafoglio

La remunerazione è chiara, trasparente e separata dagli strumenti utilizzati.

Questo consente di fare una cosa semplice, ma spesso trascurata:

valutare quanto stai davvero pagando e se quel costo è coerente con i risultati ottenuti.

capire quanto stai davvero pagando e se ha senso rispetto ai risultati ottenuti.

Quando è il momento giusto per fare un check-up

Potrebbe essere il momento giusto per fermarti e fare chiarezza se:

- non sai quanto paghi ogni anno in commissioni

- il tuo portafoglio cresce meno di quanto ti aspetti

- il rendiconto MiFID non ti è mai stato spiegato in modo comprensibile

- hai la sensazione che la banca lavori più per sé che per te

In Athena SCF analizziamo i portafogli in modo indipendente, senza conflitti di interesse, partendo proprio dal rendiconto MiFID per capire:

- quanto stai pagando davvero

- dove si concentrano le inefficienze

- come migliorare l’efficienza del portafoglio senza stravolgere la strategia

Puoi richiedere un’analisi indipendente dei tuoi investimenti a questo link:

https://athenaconsulenza.it/analizziamo-i-tuoi-investimenti/