Ho appena concluso la prima lezione della formazione obbligatoria annua per i consulenti finanziari indipendenti “Costi e performance dei prodotti finanziari retail”.

Voglio condividere qui qualche dato e informazione interessante circa costi e performance dei prodotti di investimento in Unione Europea.

Breve RECAP:

- Incredibilmente non si sa a quanto ammontano i costi sostenuti dagli investitori italiani che investono con banche, reti e promotori finanziari. Ne se tali costi sono in discesa da 10 anni a questa parte.

- Ho proposto di effettuare una sorta di sondaggio dai report prodotti dalle analisi di portafoglio di varie SCF, per vedere un costo medio (anche se questa analisi non può essere rappresentativa). Vedremo se andrà in porto ma potrebbe essere interessante.

- In Italia in ogni caso abbiamo i costi dei prodotti più alti di tutta Europa (come vedremo successivamente). Come sempre ci piace farci riconoscere :).

- All’aumentare dei costi dello strumento, peggiora l’apporto prodotto dal gestore. Quindi gli investitori pagano non solo per fare peggio del mercato, ma più pagano più fanno peggio, è incredibile.

- I costi dei fondi (fortunatamente, ma con molta calma) stanno diminuendo nel corso del tempo.

N.B. Tutti i crediti vanno ovviamente a Massimo Scolari (Ascofind), che si è preso la briga di sintetizzare e analizzare il documento prodotto da ESMA.

Per un articolo più testuale trovi questo articolo di Massimo Scolari su Bluerating.

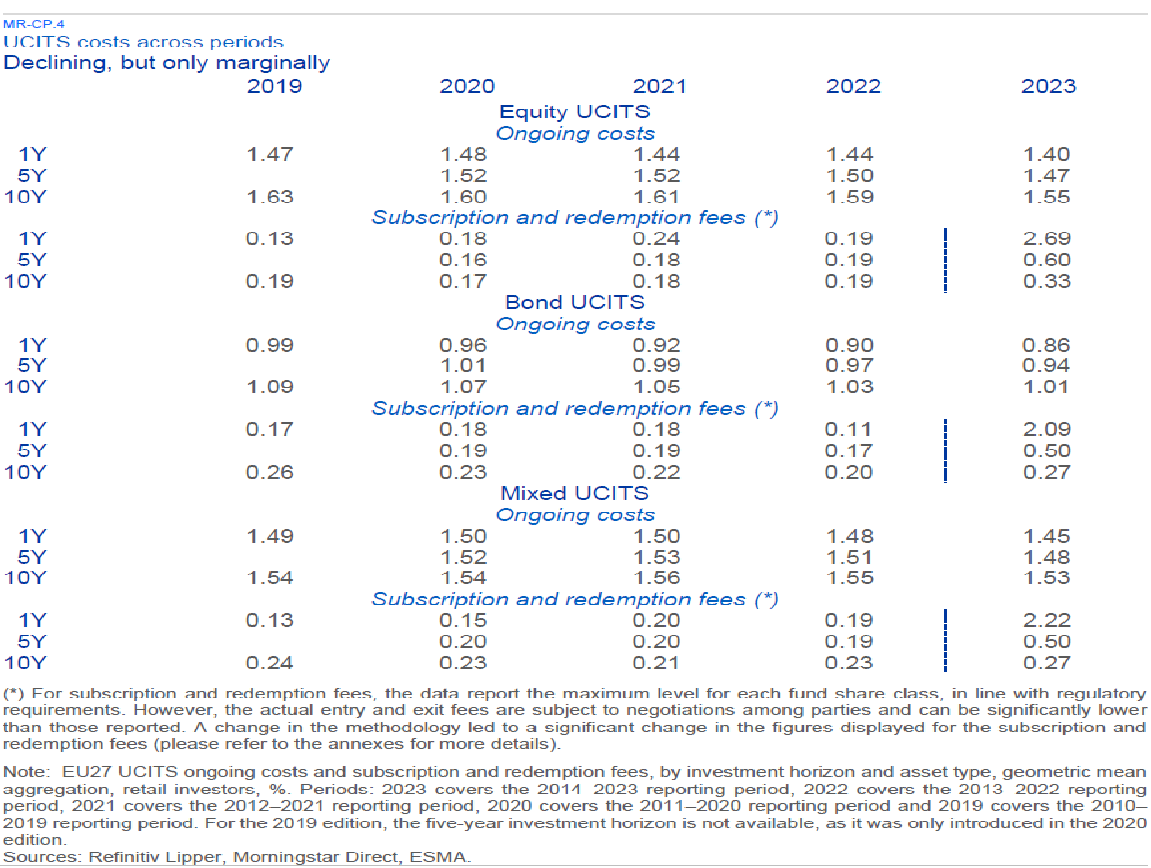

I costi dei fondi (con molta calma) stanno diminuendo nel corso del tempo

- Rispecchiando le tendenze osservate a livello internazionale, i costi correnti nell’UE hanno continuato a diminuire anche se con molta gradualità.

- Nell’orizzonte d’investimento annuale, tra il 2019 e il 2023, i costi corrente dei fondi azionari sono diminuiti di 7 punti base (da 1.47% a 1.40%) mentre i costi correnti dei fondi obbligazionari si sono ridotti di 13 punti base (da 0.99% a 0.86%).

- Una riduzione di minore entità si rivela per i fondi misti.

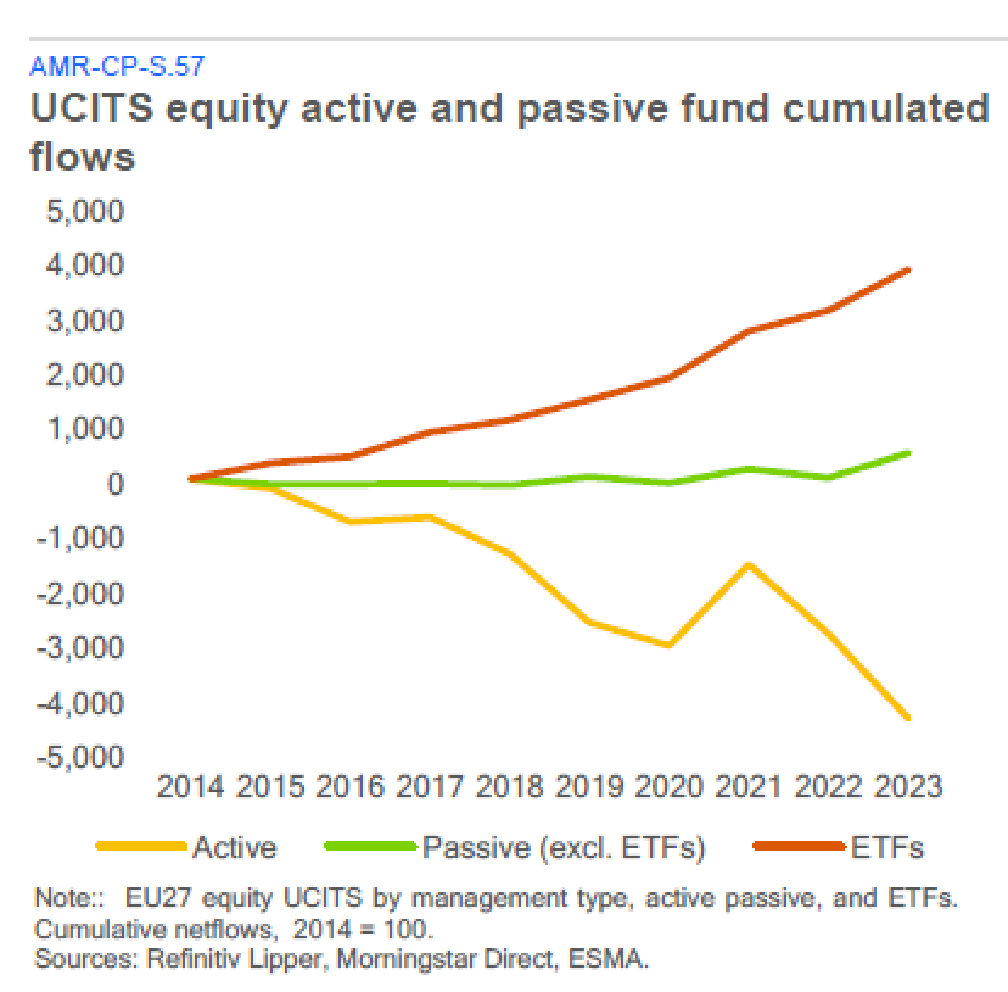

ETF stanno rubando quote di mercato ai fondi a gestione attiva

- Il segmento UCITS ETF è cresciuto nel 2023, raggiungendo la dimensione di 1,44 trilioni di euro. Anche la quota di ETF sul totale degli OICVM dell’UE si è incrementata, raggiungendo quasi il 16% alla fine del 2023.

- Gli UCITS passivi azionari e obbligazionari non-ETF hanno rappresentato rispettivamente il 18% e il 9% degli OICVM azionari e obbligazionari.

- Nel segmento azionario degli OICVM, la quota di ETF e UCITS passivi non ETF ha continuato a crescere, raggiungendo il 39% a fine 2023.

- Nel segmento obbligazionario, la quota di fondi a gestione passiva è cresciuta, ma è rimasta inferiore (22%) rispetto agli OICVM azionari.

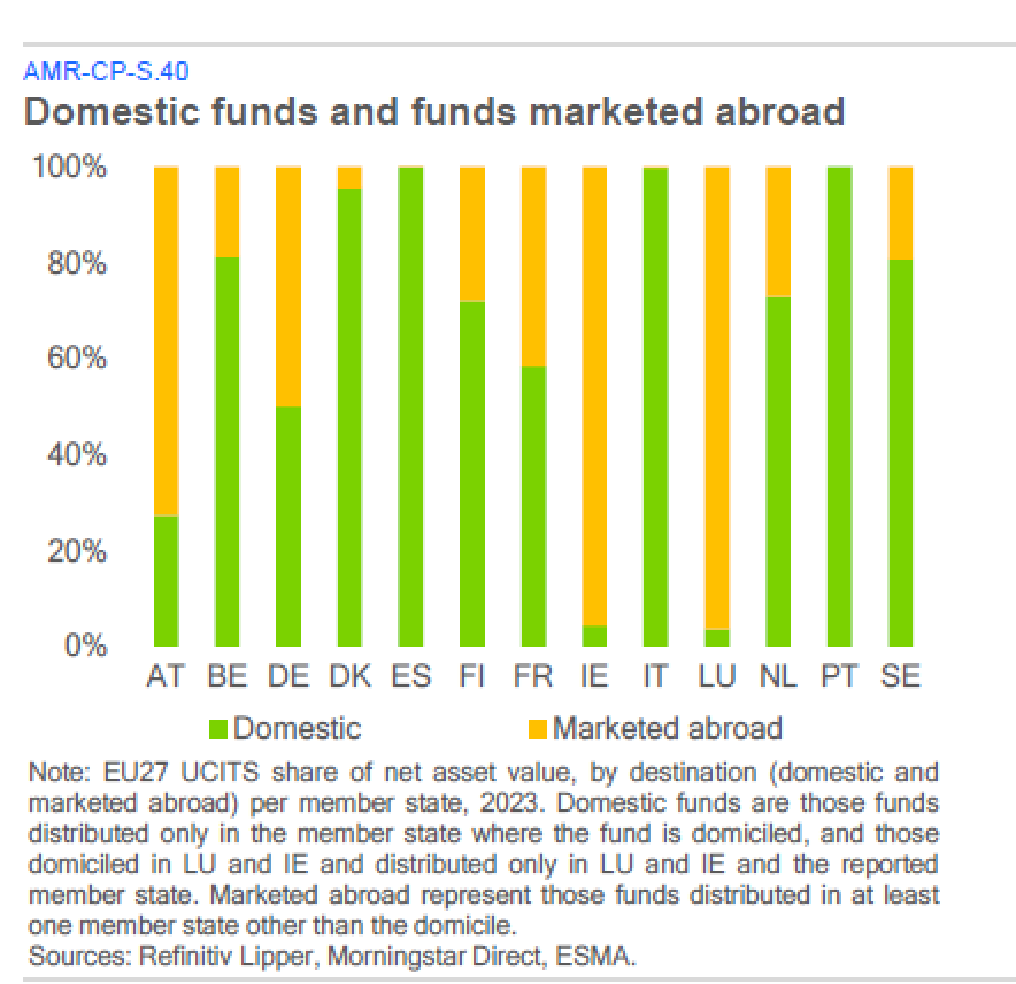

I fondi italiani vengono venduti solo in Italia

- Il numero di fondi commercializzati e venduti a livello transfrontaliero nell’UE è rimasto inferiore a quello dei fondi domestici, ossia domiciliati e venduti esclusivamente a livello nazionale.

- In termini di attività, tuttavia, i fondi transfrontalieri, ossia commercializzati in almeno tre Stati membri, rappresentavano il 56% del totale dei fondi OICVM dell’UE.

- In Italia i fondi domestici commercializzati sono circa 800 a fronte dei quasi 4 mila fondi di diritto lussemburghese, 850 irlandesi e 250 francesi.

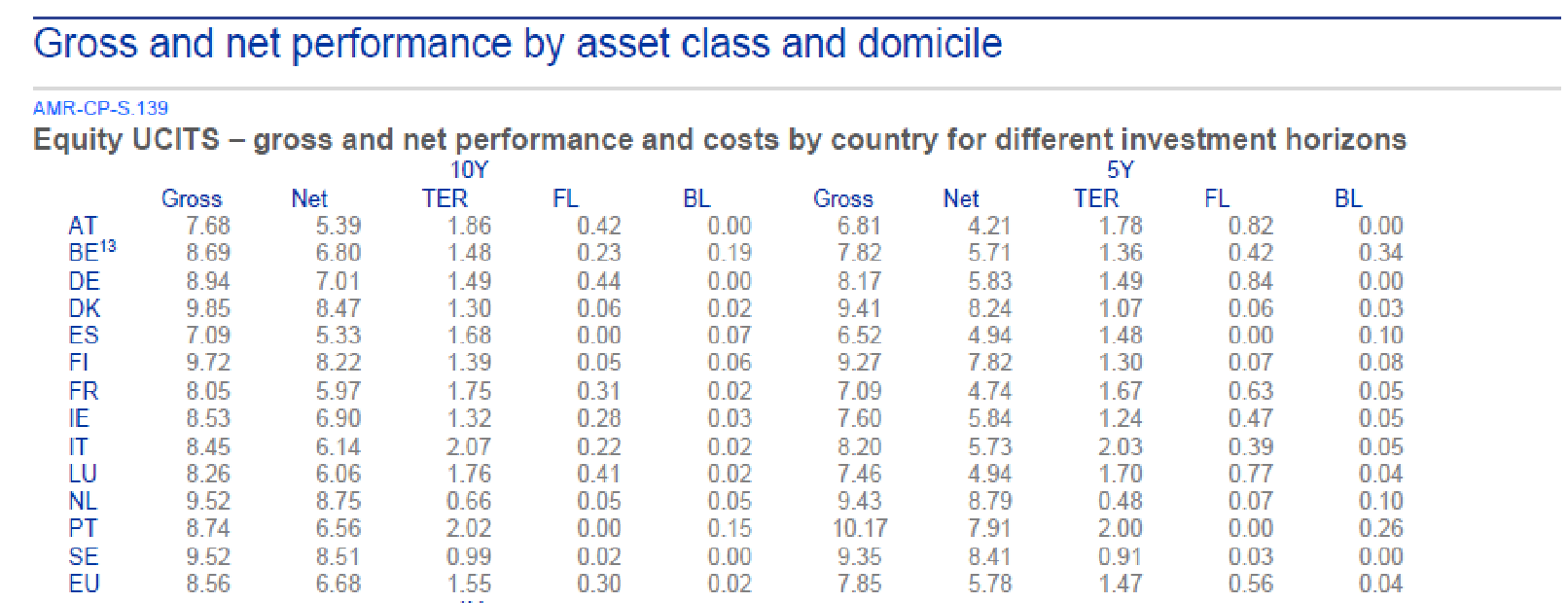

I costi dei fondi Italiani

- Per quanto riguarda i costi dei fondi domiciliati in Italia anche nel 2023 si confermano più elevati rispetto alla media europea dei fondi delle medesime categorie (azionari 1.99% contro 1.40% in Europa, obbligazionari 1.13% contro 0.86% e misti 1.59% contro 1,45%).

- Quando si passa dall’analisi del domicilio del fondo all’analisi del domicilio dell’investitore, l’eterogeneità tra gli Stati membri diminuisce notevolmente, con una netta diminuzione delle differenze nazionali.

- Ciò è dovuto principalmente al fatto che le informazioni in termini di attività, flussi e costi sono fornite solo su base aggregata a livello di domicilio del fondo.

Concentrazione dei 5 top asset manager in Italia

- Il grafico mostra, a sinistra, la quota di mercato dei cinque maggiori gestori patrimoniali in percentuale del totale degli attivi (fondi e mandati) gestiti in una selezione di paesi europei.

Questa quota è molto più alta nei mercati più piccoli che in quelli più grandi, ma ci sono notevoli differenze tra mercati di dimensioni simili.

In Italia, i primi cinque hanno rappresentato l’86% del mercato, mentre in Spagna, pur essendo un mercato più piccolo in termini di AuM, i primi cinque hanno rappresentato solo il 63%.

Fonte: Efama, asset management in Europe 2024

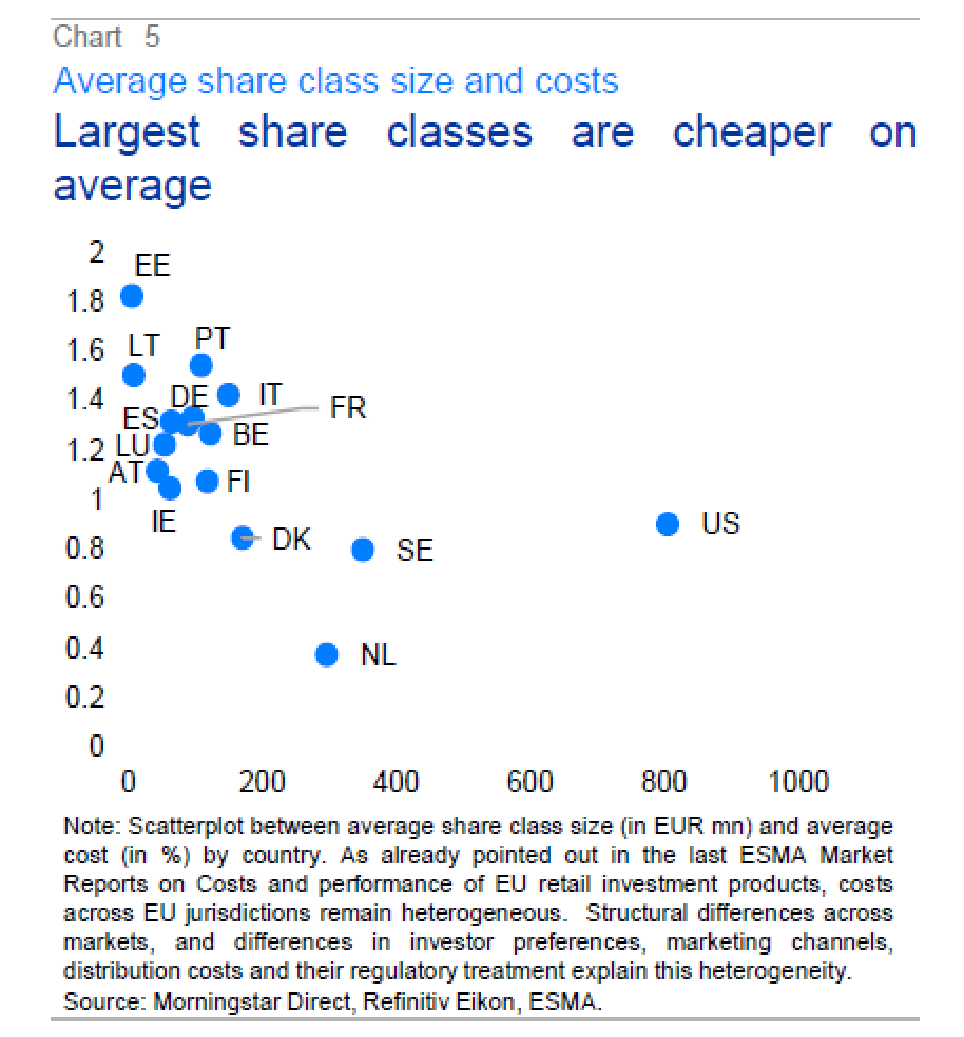

- I paesi con classi di azioni molto piccole sono associati in media ai costi più elevati.

- Al contrario, i paesi con le classi di azioni più grandi tendono a presentare i costi più bassi.

Inoltre, la distribuzione dei costi per paese mostra che la dimensione delle classi di azioni statunitensi sono, in media, più del doppio delle dimensioni dei loro omologhi dell’UE.

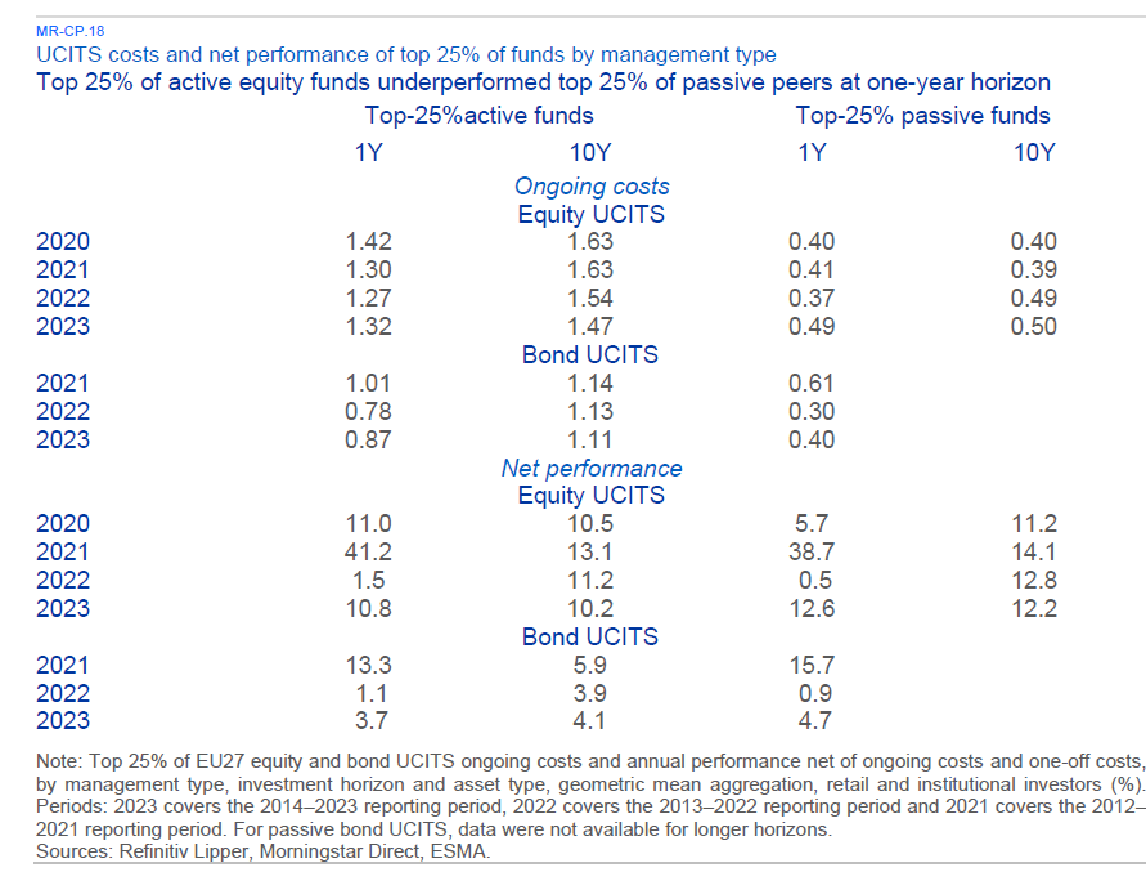

Sottoperformance dei fondi a gestione attiva

Nonostante il calo dei costi per gli OICVM attivi, nel 2023 i fondi azionari attivi hanno sottoperformato in modo significativo, in termini netti, sia i fondi passivi che gli ETF.

La differenza è visibile anche nell’orizzonte d’investimento decennale, anche se è meno pronunciata.

I costi correnti del 25% dei fondi azionari con migliori risultati in termini di performance sono simili ai costi correnti per il campione complessivo dei fondi azionari.

Tuttavia, nel caso dei fondi obbligazionari, il 25% migliore presenta, in media, costi correnti più elevati rispetto al campione complessivo.

In termini di performance netta, il 25% dei fondi azionari attivi con migliori risultati ha sottoperformato il 25% dei loro omologhi passivi negli orizzonti di investimento di un anno e dieci anni

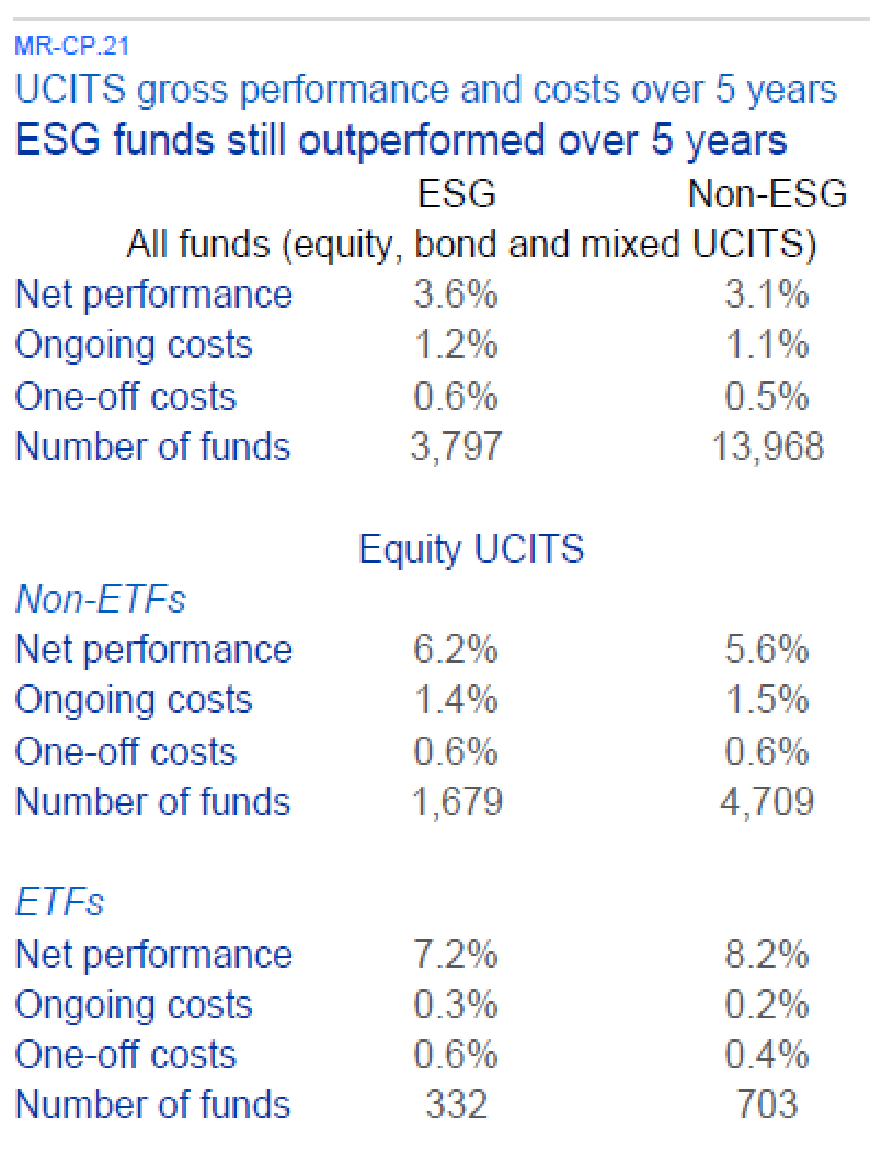

ESG e costi di investimento

Sull’orizzonte d’investimento quinquennale, i costi correnti e i costi una tantum dei fondi ESG sono stati superiori ai costi dei loro omologhi non ESG (+10 pb ciascuno).

Nel complesso, i fondi ESG hanno sovraperformato i concorrenti non ESG tra il 2019 e il 2023.

Questa sovraperformance è stata determinata principalmente dalla sovraperformance dei fondi azionari ESG diversi dagli ETF, in quanto gli ETF azionari ESG, gli obbligazionari e i misti hanno sottoperformato i loro equivalenti non ESG

Simulazione dell’impatto dei costi sugli investitori retail

Quando si investe, uno degli elementi più sottovalutati è l’impatto dei costi di gestione sul rendimento finale. L’ESMA, nel suo ultimo report, ha fornito una simulazione concreta per illustrare quanto i costi possano incidere sul guadagno netto di un investitore retail nel lungo periodo.

Un caso pratico: un investimento di 10.000 euro per 10 anni

L’ESMA ha ipotizzato un investimento iniziale di 10.000 euro in un portafoglio diversificato, composto da:

- 40% fondi azionari,

- 30% fondi obbligazionari,

- 30% fondi misti.

Se questo portafoglio fosse stato detenuto per 10 anni (dal 2014 al 2023), avrebbe generato un rendimento medio annuo netto del 4,2%, portando il capitale finale a 15.146 euro. Tuttavia, nel corso del decennio, l’investitore avrebbe pagato 1.871 euro di costi totali, pari a circa il 26,7% del rendimento lordo del portafoglio.

Gli investitori retail pagano il doppio rispetto agli istituzionali

Uno degli aspetti più critici emersi dalla simulazione è il confronto tra gli investitori retail e gli investitori istituzionali (come fondi pensione o gestori patrimoniali su larga scala). Se un investitore istituzionale avesse replicato la stessa strategia con lo stesso investimento iniziale, i suoi costi sarebbero stati quasi la metà di quelli sostenuti da un investitore privato.

Questo avviene perché:

✔ Gli investitori istituzionali accedono a classi di fondi con costi più bassi.

✔ Possono negoziare commissioni più vantaggiose grazie alle economie di scala.

✔ Non pagano costi di distribuzione o intermediazione, che invece gravano sugli investitori retail.

Qual è il vero impatto dei costi sul rendimento finale?

L’ESMA ha evidenziato come i costi incidano significativamente sulla crescita del capitale. Se un investitore retail avesse investito in strumenti con costi più bassi, ad esempio ETF a gestione passiva, avrebbe ottenuto un rendimento netto maggiore.

💰 Esempio di due scenari a confronto:

| Scenario | Capitale finale dopo 10 anni | Costi pagati |

|---|---|---|

| Investitore retail (fondi attivi con costi elevati) | 15.146€ | 1.871€ |

| Investitore con strumenti più efficienti (ETF e fondi passivi) | 16.500€ | 1.000€ |

L’impatto di una gestione efficiente dei costi è chiaro: meno costi significano più rendimento netto.

Come ridurre l’impatto dei costi sugli investimenti?

Per ridurre l’effetto negativo dei costi e massimizzare il rendimento netto, gli investitori retail possono adottare diverse strategie:

✅ Preferire strumenti a gestione passiva (ETF e fondi indicizzati), che hanno costi significativamente inferiori rispetto ai fondi attivi.

✅ Evitare prodotti con costi nascosti, come commissioni di performance e spese di distribuzione elevate.

✅ Valutare le classi di fondi accessibili agli investitori istituzionali, se disponibili tramite consulenti finanziari indipendenti.

✅ Utilizzare la previdenza complementare, sfruttando fondi pensione con benefici fiscali che riducono l’incidenza dei costi.

Molti investitori non si rendono conto di quanto i costi incidano sulle loro performance finanziarie. Questa simulazione dimostra che una differenza anche minima nelle commissioni può tradursi in migliaia di euro di guadagni persi nel lungo periodo.

💡 Moralità della storia? Gli investitori dovrebbero sempre valutare attentamente i costi prima di investire e considerare soluzioni più efficienti per proteggere il proprio capitale. Un consulente finanziario indipendente può aiutare a selezionare strumenti con costi ridotti e ad ottimizzare la propria strategia d’investimento.

📌 Vuoi ridurre i costi del tuo portafoglio e migliorare i tuoi rendimenti? Prenota una call strategica gratuita con Athena SCF per analizzare il tuo portafoglio e scoprire come ottimizzarlo.

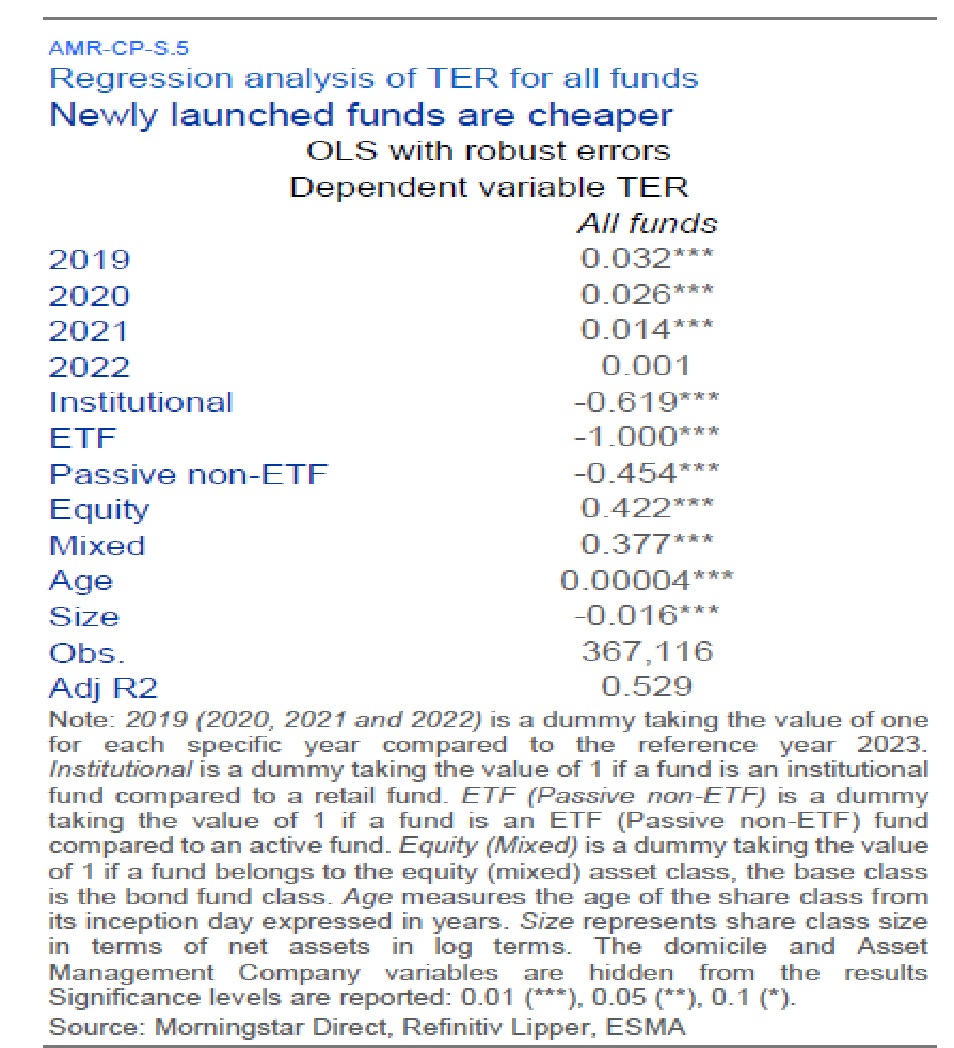

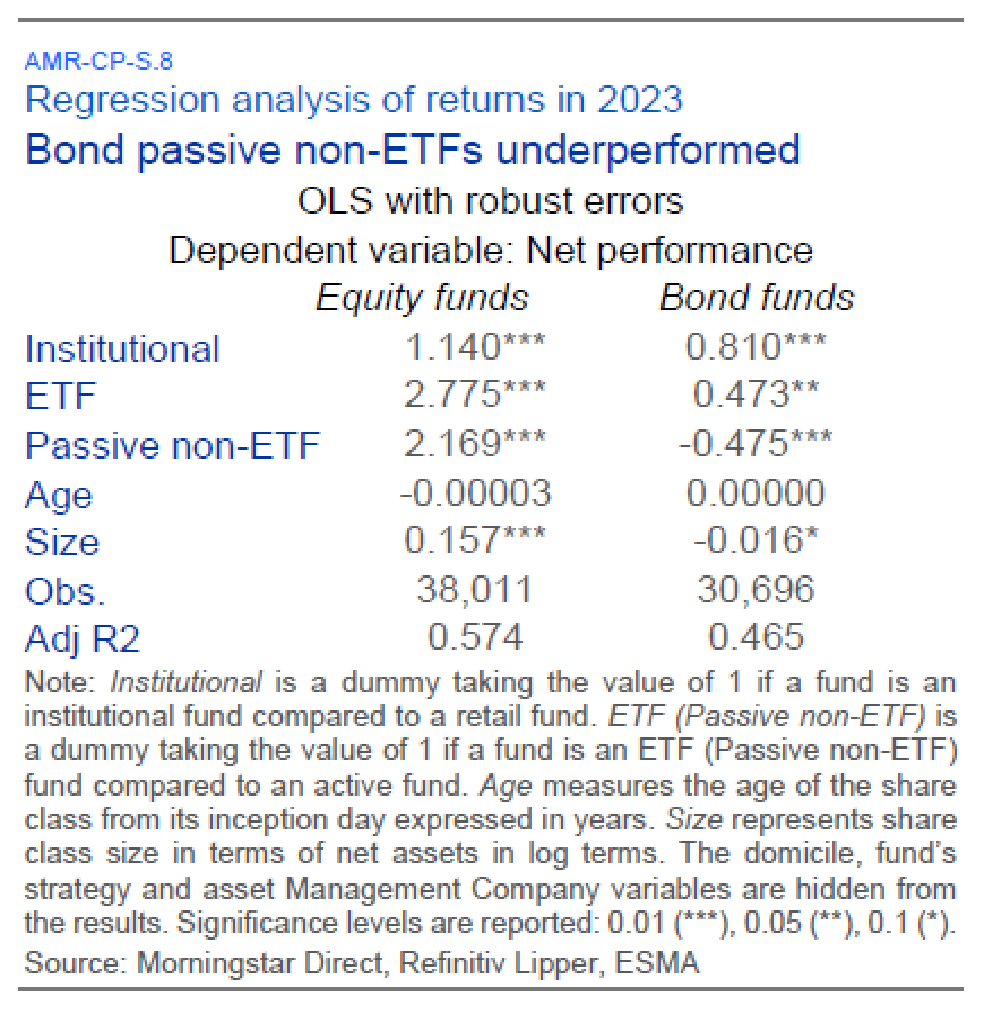

I costi più elevati corrispondono ad una maggiore qualità della gestione?

Nelle discussioni in merito all’impatto dei costi sui rendimento dei fondi viene spesso avanzata una tesi secondo la quale, nella norma, i prodotti che presentano costi maggiori sarebbero contraddistinti da una corrispondente migliore qualità della gestione.

L’attività di gestori dovrebbe quindi essere tale da compensare, in tutto o in parte, la maggiore onerosità dei prodotti, restituendo al cliente finale un risultato positivo, tale da assicurare un sufficiente valore per gli investitori (Value for Money).

Il rapporto dell’Esma presenta alcuni risultati di stime econometriche (vedi allegato al rapporto) che possono essere utili a verificare la solidità di questa ipotesi.

Secondo le stime dell’impatto delle diverse variabili sul “total expense ratio” (TER) dei fondi, prendendo in considerazione l’universo dei fondi che costituisce il campione esaminato, si evidenzia che la differenza dei costi sostenuta dai clienti retail rispetto ai clienti delle classi istituzionali si quantifica in un parametro pari a 0.62.

- Per avvalorare la tesi secondo la quale la migliore attività di gestione compenserebbe i costi più elevati, l’impatto della tipologia di investitore, retail o istituzionale, sulla performance netta dei fondi dovrebbe mostrare un valore inferiore a 0.62.

- Al contrario, si osserva che la differenza della performance netta dei clienti istituzionali nel 2023 risulta più elevata rispetto al parametro che descrive l’impatto sui costi (1.14 per gli azionari e 0.81 per gli obbligazionari).

- Ciò significa che i maggiori costi dei fondi non solo non vengono compensati da una migliore attività di gestione, ma, anzi, l’impatto dei costi sulla performance netta risulta più che proporzionale ai costi sostenuti.