Amundi Seconda Pensione: opinioni, è il migliore?

Amundi Seconda Pensione è il miglior fondo pensione aperto sul mercato?

In questo articolo andremo a scoprire tutte le caratteristiche e i vantaggi di Amundi Seconda Pensione.

Athena SCF offre una consulenza previdenziale e un’analisi pensionistica per aiutarti a prendere le migliori decisioni in tema previdenziale.

Clicca qui se vuoi ricevere aiuto.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Amundi Seconda Pensione né con altri fondi pensione. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Che cos’è Amundi Seconda Pensione?

Amundi Seconda Pensione è un fondo pensione aperto gestito da Amundi SGR, che offre la possibilità di costruire una pensione complementare rispetto a quella pubblica obbligatoria.

Amundi è una delle principali società di gestione del risparmio a livello globale, con sede principale a Parigi, Francia. Fondata nel 2010, è nata dalla fusione delle attività di gestione patrimoniale di Crédit Agricole e Société Générale, Amundi offre una vasta gamma di prodotti e servizi di investimento, inclusi fondi comuni, gestione patrimoniale, e servizi di investimento responsabile, con un forte impegno verso i criteri ESG (ambientali, sociali e di governance).

I criteri ESG (Environmental, Social, Governance) sono utilizzati per valutare l’impatto ambientale, sociale e di governance di un’azienda o di un fondo d’investimento:

- Environmental (Ambiente): considera fattori come l’impatto sul clima, l’inquinamento e la gestione delle risorse naturali.

- Social (Sociale): valuta aspetti legati alle condizioni di lavoro, ai diritti umani e alla comunità.

- Governance (Governance): riguarda la gestione aziendale, l’etica, la trasparenza e la condotta del consiglio di amministrazione.

Se vuoi approfondire sul sito ufficiale clicca qui.

Chi può aderire ad Amundi Seconda Pensione?

L’adesione ad Amundi Seconda Pensione è aperta a tutti: lavoratori dipendenti, autonomi e liberi professionisti, lavoratori con altre tipologie di contratto, soggetti non titolari di reddito da lavoro e da impresa, pensionati purché iscritti entro un anno prima della maturazione dell’età prevista per il pensionamento di vecchiaia, soggetti fiscalmente a carico anche se minorenni.

Vantaggi Amundi Seconda Pensione

Amundi Seconda Pensione offre:

- 5 comparti di investimento per soddisfare i diversi bisogni di orizzonte temporale e propensione al rischio

- 1 programma lifecycle che consente riduce gradualmente il livello di rischio del portafoglio

- 6 tipi di rendita tra cui scegliere al momento del pensionamento

L’adesione a SecondaPensione permette di beneficiare di alcune coperture assicurative accessorie attivabili dall’aderente su base volontaria:

- assicurare un capitale pari a 75.000 euro oppure 150.000 euro a copertura di:

- caso morte: sottoscrivibile da 18 a 70 anni e 6 mesi

- caso morte e invalidità permanente: sottoscrivibile da 18 a 65 anni e 6 mesi

- assicurare un capitale pari a 75.000 euro copertura di:

- caso di non autosuficienza (Long Term Care): sottoscrivibile da 18 a 65 anni e 6 mesi

Il costo della copertura assicurativa accessoria cambia in base all’età e al capitale assicurato.

Comparti di investimento

Amundi Seconda Pensione offre 5 comparti di investimento:

- SecondaPensione Garantita ESG

- SecondaPensione Prudente ESG

- SecondaPensione Bilanciata ESG

- SecondaPensione Sviluppo ESG

- SecondaPensione Espansione ESG

SecondaPensione offre il programma LifeCycle, che permette trasferimenti automatici dei tuoi investimenti tra vari comparti del fondo man mano che ti avvicini all’età pensionabile.

Questo sistema modifica la distribuzione degli investimenti dal più rischioso al più prudente in base all’età, permettendo ai più giovani di optare per investimenti più dinamici e a chi è vicino alla pensione di ridurre i rischi, mirando alla sicurezza del capitale accumulato.

Il programma LifeCycle offre l’opzione Switch Salvadanaio, che permette di proteggere i guadagni ottenuti nei periodi di rialzo dei mercati.

Questo si realizza tramite il trasferimento automatico dell’overperformance semestrale, calcolata rispetto all’indice FOI dei prezzi al consumo, dal comparto Espansione al comparto Prudente di SecondaPensione.

Qui di seguito il dettaglio di tutti i comparti di investimento.

SecondaPensione Garantita ESG

- categoria del comparto: garantito*

- orizzonte temporale: breve (fino a 5 anni)

- strumenti finanziari di natura monetaria ed obbligazionaria, fino al 100% del patrimonio del comparto

- strumenti finanziari di natura azionaria, fino al 30% del patrimonio del comparto

- strumenti finanziari collegati al rendimento di materie prime fino al 5% del patrimonio del comparto

- finalità della gestione: la gestione è volta a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con moderata propensione al rischio o ormai prossimo alla pensione.

*La garanzia è prestata da Amundi SGR S.p.A., che garantisce che al momento dell’esercizio del diritto al pensionamento la posizione individuale in base alla quale ti sarà calcolata la prestazione non potrà essere inferiore al capitale versato nel Comparto, al netto di eventuali anticipazioni non reintegrate o di importi riscattati.

N.B.: i flussi di TFR conferiti tacitamente sono destinati a questo comparto.

SecondaPensione Prudente ESG

- categoria del comparto: obbligazionario misto

- orizzonte temporale: breve (fino a 5 anni)

- strumenti finanziari di natura monetaria ed obbligazionaria, fino al 100% del patrimonio del comparto

- strumenti finanziari di natura azionaria, fino al 30% del patrimonio del comparto

- strumenti finanziari collegati al rendimento di materie prime fino al 5% del patrimonio del comparto

- finalità della gestione: la gestione è volta a perseguire una crescita moderata del capitale per rispondere alle esigenze di un soggetto che abbia davanti a sé ancora pochi anni di attività.

SecondaPensione Bilanciato ESG

- categoria del comparto: bilanciato

- orizzonte temporale: medio (tra 5 e 10 anni)

- strumenti finanziari di natura monetaria ed obbligazionaria in misura non superiore all’80% del patrimonio del comparto

- strumenti finanziari di natura azionaria in misura compresa tra il 20% e il 40% del patrimonio del comparto

- strumenti finanziari collegati al rendimento di materie prime fino al 5% del patrimonio del comparto

- finalità della gestione: la gestione è finalizzata alla rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che ha davanti a sé ancora alcuni anni di attività.

- benchmark:

- 10% Indice BLOOMBERG EURO TREASURY 0-6M

- 60% Indice JPM GBI GLOBAL EURO HEDGED

- 10% Indice MSCI EMU

- 20% Indice MSCI WORLD EX EMU EURO HEDGED

SecondaPensione Sviluppo ESG

- categoria del comparto: bilanciato

- orizzonte temporale: medio/lungo (tra 10 e 15 anni)

- strumenti finanziari di natura monetaria ed obbligazionaria in misura non superiore al 65% del patrimonio del comparto

- strumenti finanziari di natura azionaria in misura compresa tra il 35% e il 65% del patrimonio del comparto

- strumenti finanziari collegati al rendimento di materie prime fino al 5% del patrimonio del comparto

- finalità della gestione: la gestione è finalizzata alla rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che abbia davanti a sé ancora diversi anni di attività.

- benchmark:

- 10% Indice BLOOMBERG EURO TREASURY 0-6M

- 40% Indice JPM GBI GLOBAL EURO HEDGED

- 20% Indice MSCI EMU

- 30% Indice MSCI WORLD EX EMU EURO HEDGED

SecondaPensione Espansione ESG

- categoria del comparto: azionario

- orizzonte temporale: lungo (oltre i 15 anni)

- strumenti finanziari di natura monetaria ed obbligazionaria in misura non superiore al 20% del patrimonio del comparto

- strumenti finanziari di natura azionaria in misura compresa tra il 65% e il 95% del patrimonio del comparto

- strumenti finanziari collegati al rendimento di materie prime fino al 5% del patrimonio del comparto

- finalità della gestione: la gestione è finalizzata alla rivalutazione del capitale investito, rispondendo alle esigenze di un soggetto che abbia davanti a sé ancora molti anni di attività.

- benchmark:

- 20% Indice BLOOMBERG EURO TREASURY 0-6M

- 40% Indice MSCI EMU

- 40% Indice MSCI WORLD EX EMU EURO HEDGED

Rendimenti

I rendimenti annualizzati al 31-08-2024 sono i seguenti:

- SecondaPensione Garantita ESG

- 1 anno: 3,6

- 3 anni: -0,21

- 5 anni: -0,06

- SecondaPensione Prudente ESG

- 1 anno: 4,77

- 3 anni: -0,5

- 5 anni: 0,47

- SecondaPensione Bilanciata ESG

- 1 anno: 6,17

- 3 anni: -1,4

- 5 anni: 1,48

- SecondaPensione Sviluppo ESG

- 1 anno: 7,26

- 3 anni: -0,16

- 5 anni: 3,36

- SecondaPensione Espansione ESG

- 1 anno: 8,84

- 3 anni: 2,22

- 5 anni: 6,48

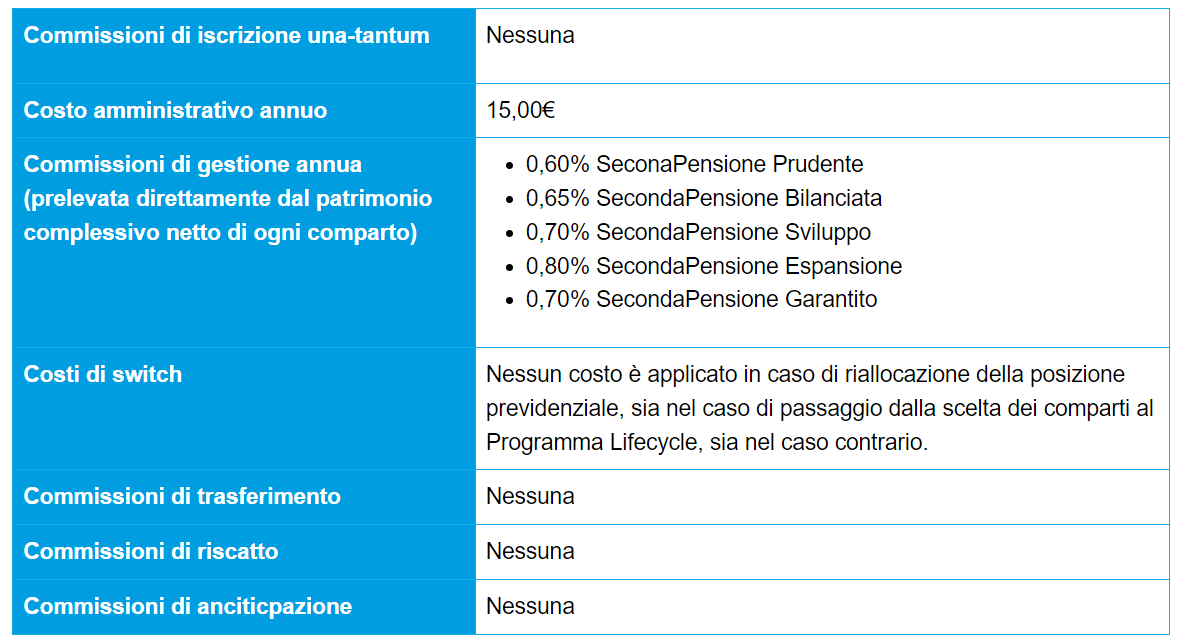

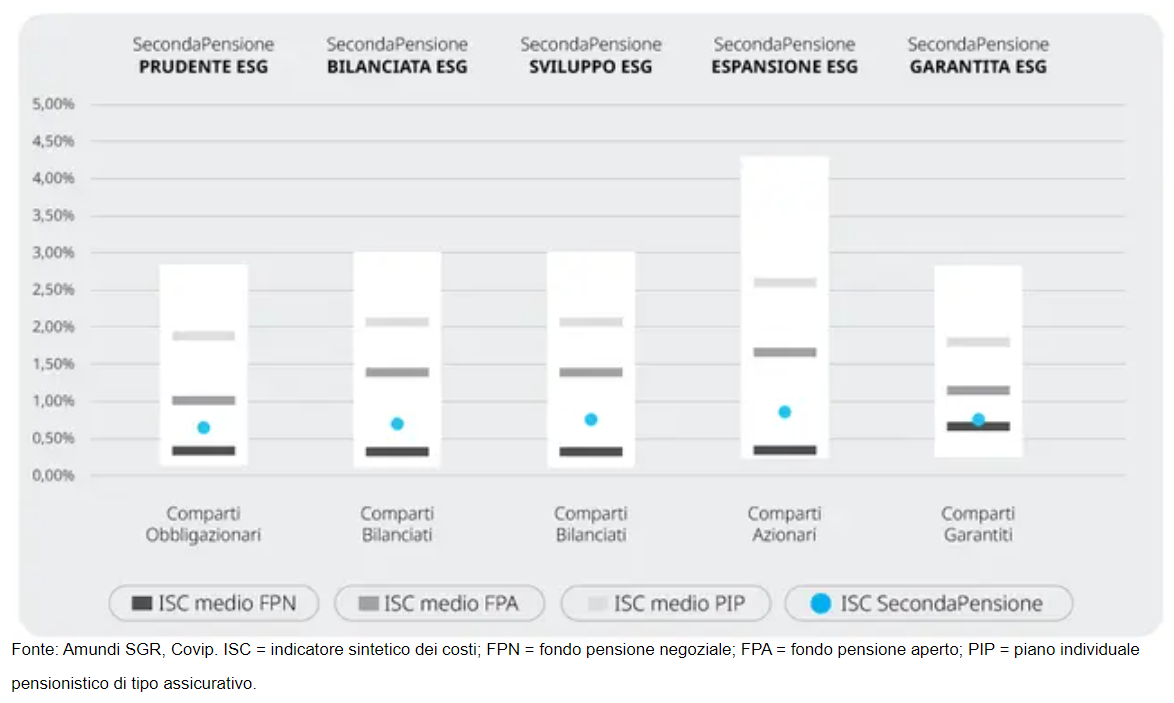

Costi

SecondaPensione si distingue per la struttura di costi particolarmente vantaggiosa rispetto alla media dei fondi pensione aperti e ad altre forme pensionistiche complementari.

L’indicatore sintetico di costo (ISC) di secondapensione (pallino azzurro) è inferiore alla media dei fondi pensione aperti (trattino grigio scuro) e si avvicina all’ISC dei fondi pensione chiusi.

Tipologie di contribuzione

I lavoratori dipendenti possono aderire in forma individuale destinando il TFR al fondo pensione e/o decidendo con la massima libertà importo e frequenza dei versamenti disposti a titolo volontario.

Puoi aderire in forma collettiva se la tua azienda ha stipulato un accordo aziendale che individua SecondaPensione come il fondo pensione di riferimento per i propri dipendenti.

All’interno dei primi sei mesi di assunzione, dovrai decidere il destino del tuo Trattamento di Fine Rapporto (TFR).

Puoi optare per versarlo in un fondo pensione complementare o mantenerlo presso la tua azienda, con la possibilità di trasferirlo successivamente alla previdenza complementare.

Se non esprimi una preferenza, il TFR sarà automaticamente destinato al fondo pensione specificato nel tuo contratto di lavoro o, in mancanza, al fondo Cometa per il settore metalmeccanico.

I dipendenti pubblici possono sottoscrivere individualmente SecondaPensione, decidendo importo e frequenza dei versamenti.

Anche se lavori in autonomia puoi aderire a SecondaPensione attraverso un’adesione individuale con versamenti liberi e volontari.

Prestazioni e Rendite

Il diritto alla prestazione pensionistica complementare si acquisisce al momento della maturazione dei requisiti di accesso alle prestazioni stabiliti nel regime obbligatorio di appartenenza dell’aderente, con almeno cinque anni di partecipazione alle forme pensionistiche complementari.

Il predetto termine è ridotto a tre anni per il lavoratore che cessa il rapporto di lavoro per motivi indipendenti dal fatto che lo stesso acquisisca il diritto a una pensione complementare e che si sposta in un altro Stato membro dell’Unione europea.

A seguito dell’esercizio del diritto alla prestazione pensionistica, all’aderente è erogata una rendita vitalizia immediata calcolata in base alla posizione individuale maturata, al netto dell’eventuale quota di prestazione da erogare sotto forma di capitale.

Sotto forma di capitale si potrà ricevere il 50% del montante accumulato e il resto come rendita vitalizia.

Nel caso in cui la rendita annua, derivante dalla conversione di almeno il 70% del montante finale risulterà inferiore alla metà dell’assegno sociale, l’intera somma sarà liquidata sotto forma di capitale.

L’aderente può richiedere l’erogazione delle prestazioni in una delle tipologie di rendita di seguito indicate:

a) una rendita vitalizia immediata rivalutabile pagabile in modo certo per i primi 5 anni e, successivamente, fintanto che l’iscritto sia in vita;

b) una rendita vitalizia immediata rivalutabile pagabile in modo certo per i primi 10 anni e, successivamente, fintanto che l’iscritto sia in vita;

c) una rendita vitalizia immediata rivalutabile pagabile fintanto che l’iscritto sia in vita e reversibile successivamente a favore di altro soggetto designato, fintanto che quest’ultimo rimanga in vita;

d) una rendita vitalizia immediata annua posticipata con rivalutazione annua delle prestazioni e raddoppio in caso di non autosufficienza incorsa durante il periodo di erogazione della stessa;

e) una rendita vitalizia immediata annua posticipata con rivalutazione annua delle prestazioni e restituzione in caso di morte della differenza, se positiva, tra:

- il “premio di contro assicurazione” rivalutato fino alla ricorrenza annuale del contratto che precede la data della morte e

- il prodotto tra la rata della “rendita assicurata” rivalutata all’ultima ricorrenza del contratto che precede la data della morte con il numero di rate effettivamente corrisposte.

Benefici Fiscali

Quando si parla di benefici fiscali sui fondi pensione possiamo individuare 3 macro categorie:

- I contributi versati sono oneri deducibili in capo all’iscritto per un importo annuale complessivamente non superiore a 5.164,57€. Nel calcolo del limite non devi considerare il flusso di TFR esplicito eventualmente conferito. Se sei iscritto a più forme pensionistiche complementari, nel calcolo della deduzione devi tener conto del totale delle somme versate. Qualora la contribuzione versata in corso d’anno al fondo pensione sia superiore ai limiti di deducibilità fiscale previsti per legge, gli associati devono comunicare la quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della prestazione pensionistica.

- La tassazione della rendita vitalizia del 15% è ridotta dello 0,30 per ogni anno eccedente il 15° anno di partecipazione fino ad arrivare al 9%.

- I risultati derivanti dall’investimento dei contributi sono tassati con aliquota del 20%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria. Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che trovi indicati nei documenti del Fondo Pensione sono quindi già al netto di questo onere.

Anticipazioni

Si possono richiedere anticipazioni solo in queste 3 occasioni:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

RITA

Puoi inoltre smettere prima di lavorare e uscire prima dal mondo del lavoro grazie alla Rendita Integrativa Temporanea Anticipata (RITA).

La RITA ti permette di uscire fino a 5 anni (o 10 anni) prima dal mondo del lavoro.

La prestazione consiste nell’erogazione di un capitale frazionato in forma di rendita temporanea fino alla maturazione dei requisiti pensionistici, rappresentato dal montante accumulato dall’iscritto.

Nel caso in cui non venga utilizzata l’intera posizione individuale a titolo di RITA, l’iscritto conserva il diritto di usufruire delle ordinarie prestazioni in capitale e rendita a valere sulla porzione residua di montante individuale.

La RITA viene erogata con periodicità mensile.

Per usufruire della Rendita Integrativa Temporanea Anticipata (RITA), gli iscritti devono possedere i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5anni successivi alla cessazione dell’attività lavorativa;

c) maturazione requisito contributivo complessivo nei regimi obbligatori di appartenenza di almeno 20 anni;

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari

In alternativa, la RITA è riconosciuta ai lavoratori con i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo di tempo superiore a 24 mesi;

c) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi al compimento del termine precedente di cui alla lettera b);

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari.

Amundi Seconda Pensione: opinioni

Amundi Seconda Pensione è uno dei migliori fondi pensione aperti in Italia.

Oltre a tutti i vantaggi dei fondi pensione come i benefici fiscali visti in precedenza prevede una serie di punti forti:

- costi altamente competitivi, l’ISC a 10 anni annuo varia da 0,73% a 0,94% a seconda del comparto rispetto ai costi degli altri fondi pensione aperti che variano dall’1% all’1,70% in media;

- 5 comparti di investimento tra cui scegliere con un’ampia possibilità per tutte le tipologie di investitori

- opzione lifecycle che permettono in modo automatico con il trascorrere del tempo di switchare da un comparto all’altro abbassando il profilo di rischio

- coperture assicurative accessorie,

- che permettono di tutelarsi dal caso morte, dall’invalidità permanente e dalla perdita di autosufficienza

- 6 tipologie di rendita tra cui scegliere al momento del pensionamento

- proposta di investimento ESG che tutela la sostenibilità ambientale, sociale e governativa

- facilità di apertura, è possibile aderirvi completamente online

L’unico svantaggio che ho riscontrato è che il comparto di investimento azionario, il comparto espansione”, ha una componente azionario solamente dell’80%, altri fondi pensione aperti offrono un comparto di investimento azionario con una percentuale investita in azioni più alta.

Cosa puoi fare ora?

Athena SCF offre una consulenza previdenziale e un’analisi pensionistica per aiutarti a prendere le migliori decisioni in tema previdenziale.

Clicca qui se vuoi ricevere aiuto.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Amundi Seconda Pensione né con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.