Scopri le nostre opinioni in merito ai Buoni Fruttiferi Postali.

I Buoni Fruttiferi Postali sono degli strumenti di risparmio offerti da Poste Italiane, pensato per coloro che desiderano ottenere un rendimento in modo semplice e sicuro.

In questo articolo daremo le nostre opinioni ed esploreremo le caratteristiche principali di tutte le tipologie dei Buoni Fruttiferi Postali evidenziando i loro svantaggi e le ragioni per cui potrebbe non essere la scelta indicata per investire i propri risparmi.

Se vuoi ricevere supporto puoi contattarci a questo link.

[toc]

Cosa sono i Buoni Fruttiferi Postali?

I Buoni Fruttiferi Postali (BFP) sono strumenti di risparmio emessi dalla Cassa Depositi e Prestiti (CDP) e distribuiti da Poste Italiane.

L’80% delle quote di Cassa Depositi e Prestiti è detenuta dal Ministero dell’Economia e delle Finanze (MEF) quindi il grado di rischio si rifà alla solvibilità dello Stato Italiano che attualmente ha un rating di BBB.

Offrono un’opzione di investimento garantita dallo Stato italiano, e sono pensati per coloro che cercano stabilità e una certa flessibilità nella gestione del proprio capitale.

I Buoni Fruttiferi Postali possono essere acquistati presso qualsiasi ufficio postale o tramite i canali online di Poste Italiane, come l’app BancoPosta o il sito web, se si dispone di un conto BancoPosta o di un Libretto Smart.

I BFP possono essere:

- Buoni Cartacei: Viene rilasciato un titolo fisico e il rimborso avviene presentando il documento all’ufficio postale.

- Buoni Dematerializzati: Non esiste un titolo fisico; l’investimento è registrato elettronicamente e il rimborso avviene direttamente sul conto o sul libretto associato.

I buoni dematerializzati offrono maggiore comodità nella gestione e nel monitoraggio, mentre quelli cartacei sono più tradizionali.

Buoni Fruttiferi Postali: svantaggi

I Buoni Fruttiferi Postali presentano numerosi svantaggi:

- rendimenti bassi, come vedrai di seguito la quasi totalità dei buoni postali ha rendimenti inferiori se paragonati con i BTP, titoli di stato italiani che hanno lo stesso grado di rischio dei buoni postali perché garantiti sempre dallo Stato Italiano.

- interessi semplici, non composti. Ciò significa che gli interessi maturano sul capitale iniziale e non vengono reinvestiti per generare ulteriori interessi. In pratica, il calcolo degli interessi si basa esclusivamente sul capitale iniziale per ciascun periodo di possesso, senza tenere conto degli interessi maturati precedentemente. Non vengono sfruttati quindi i vantaggi dell’interesse composto.

- interessi maturati periodicamente quindi in caso di svincolo anticipato si perdono gli interessi maturati. Per esempio se chiedo il rimborso di un buono postale ordinario dopo 2 anni e 8 mesi, avrò diritto a ricevere gli interessi maturati solamente per i primi 2 anni perdendo di conseguenza gli interessi degli ultimi 8 mesi.

Come vedremo in seguito, visto che hanno lo stesso grado di rischio dei titoli di stato italiani, conviene optare per i BTP che offrono un rendimento superiore se portati a scadenza.

Vediamoli qui di seguito tutti i buoni postali nel dettaglio valutandone le caratteristiche e capendo se sono convenienti.

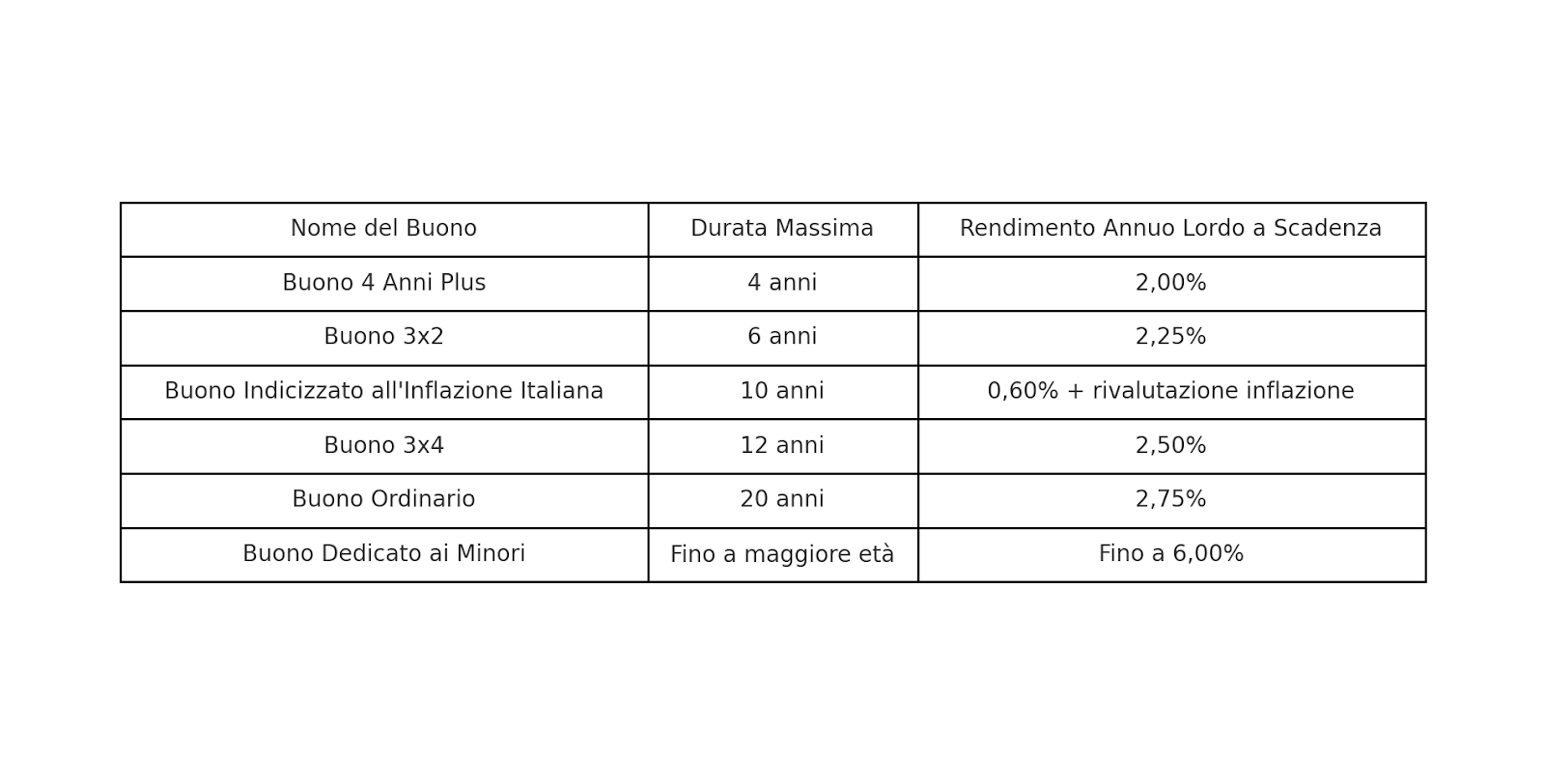

Buoni Fruttiferi Postali: tutte le tipologie

Esistono diverse tipologie di BFP, ciascuna con caratteristiche specifiche per rispondere alle esigenze di differenti profili di risparmiatori:

- Buoni Ordinari: Hanno una durata massima di 20 anni e offrono rendimenti crescenti nel tempo. Questo tipo di buono è flessibile, poiché permette il rimborso in qualsiasi momento, anche se gli interessi vengono maturati solo dopo il primo anno.

- Buono 4 Anni Plus: Come suggerisce il nome, ha una durata di 4 anni e offre rendimenti fissi. È adatto a chi cerca un investimento a medio termine con la possibilità di ritirare il capitale prima della scadenza, ma con interessi inferiori rispetto ad altre opzioni.

- Buono 3×2 e 3×4: Questi buoni offrono rendimenti crescenti ogni tre o quattro anni, rispettivamente. Sono ideali per chi desidera un investimento a medio-lungo termine con la possibilità di ottenere un ritorno maggiore mantenendo il capitale investito per periodi più lunghi.

- Buoni Indicizzati: Colleghino i rendimenti all’inflazione o a indici di borsa, offrendo protezione contro la perdita di potere d’acquisto e opportunità di guadagni legati all’andamento del mercato.

- Buoni dedicati ai minori: Questi buoni offrono rendimenti crescenti fino al 6% e sono pensati per accumulare risparmi per i minori di età, garantendo un rendimento competitivo nel lungo periodo

Buono Ordinario

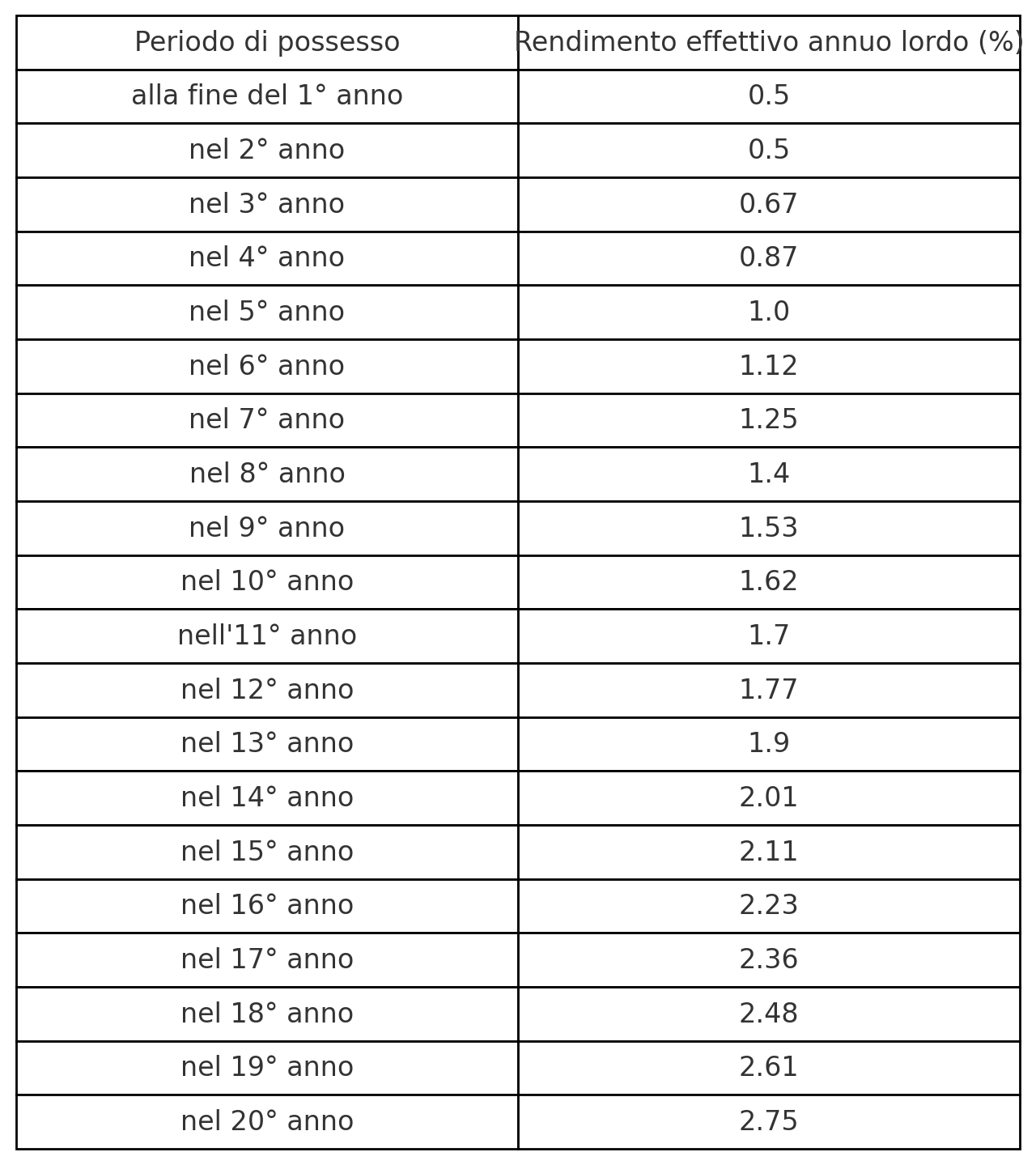

Il Buono Fruttifero Postale Ordinario è un investimento a lungo termine, con una durata massima di 20 anni. Offre rendimenti fissi e crescenti nel tempo, partendo dallo 0,50% annuo lordo nel primo anno fino a raggiungere il 2,75% al ventesimo anno.

Puoi richiedere il rimborso del capitale investito in qualsiasi momento, ma gli interessi maturano solo dopo il primo anno.

Non ci sono costi di sottoscrizione o rimborso, eccetto gli oneri fiscali, e beneficia di una tassazione agevolata del 12,5% sugli interessi.

Il Buono Ordinario conviene?

Il Buono Ordinario non conviene perchè:

- rendimento molto basso

- interesse semplice

- interessi maturano solo dopo ogni anno

Buono 4 anni plus

Il Buono 4 Anni Plus è un prodotto di risparmio con una durata di 4 anni, che offre un rendimento annuo lordo del 2,00% a scadenza.

È possibile richiedere il rimborso del capitale in qualsiasi momento, ma gli interessi maturano solo alla fine del periodo.

Non ci sono costi di sottoscrizione o rimborso, ed è prevista una tassazione agevolata del 12,5% sugli interessi.

Può essere sottoscritto online o presso gli uffici postali, a partire da un importo minimo di 50 euro.

Il Buono 4 Anni Plus conviene?

Il Buono 4 anni Plus non conviene perchè ha un rendimento più basso di un BTP in scadenza tra 4 anni:

- Btp Tf 3,8% Ag28 Eur – rendimento lordo annuo 2,79%

- Btp Tf 4,75% St28 Eur – rendimento lordo annuo 2,76%

Buono 3×2

Il Buono 3×2 è un prodotto di risparmio a medio termine con una durata totale di 6 anni. Gli interessi sono riconosciuti al termine del terzo anno (1,25% annuo lordo) e del sesto anno (2,25% annuo lordo).

Puoi richiedere il rimborso del capitale in qualsiasi momento, ma gli interessi maturano solo al completamento dei periodi triennali.

Non ci sono costi di sottoscrizione o rimborso, e beneficia di una tassazione agevolata al 12,5%.

Il Buono 3×2 conviene?

Il Buono 3×2 non conviene perchè ha un rendimento più basso di un BTP in scadenza tra 6 anni:

- Btp Tf 0,95% Ag30 Eur – rendimento lordo annuo 3,06%

- Btp Fx 4% Nov30 Eur – rendimento lordo annuo 3,14%

Buono 3×4

Il Buono 3×4 è un prodotto di risparmio a lungo termine con una durata massima di 12 anni.

Gli interessi sono riconosciuti ogni 3 anni:

- 1,25% alla fine del 3° anno,

- 1,75% alla fine del 6° anno,

- 2,00% alla fine del 9° anno

- 2,50% alla fine del 12° anno.

Puoi richiedere il rimborso del capitale in qualsiasi momento, ma gli interessi sono corrisposti solo al termine di ogni triennio.

Non ci sono costi di sottoscrizione o rimborso, e la tassazione sugli interessi è agevolata al 12,5%.

Il Buono 3×4 conviene?

Il Buono 3×4 non conviene perchè ha un rendimento più basso di un BTP in scadenza tra 12 anni:

- Btp Tf 2,25% St36 Eur – rendimento lordo annuo 3,64%

Buono Indicizzato all’inflazione italiana

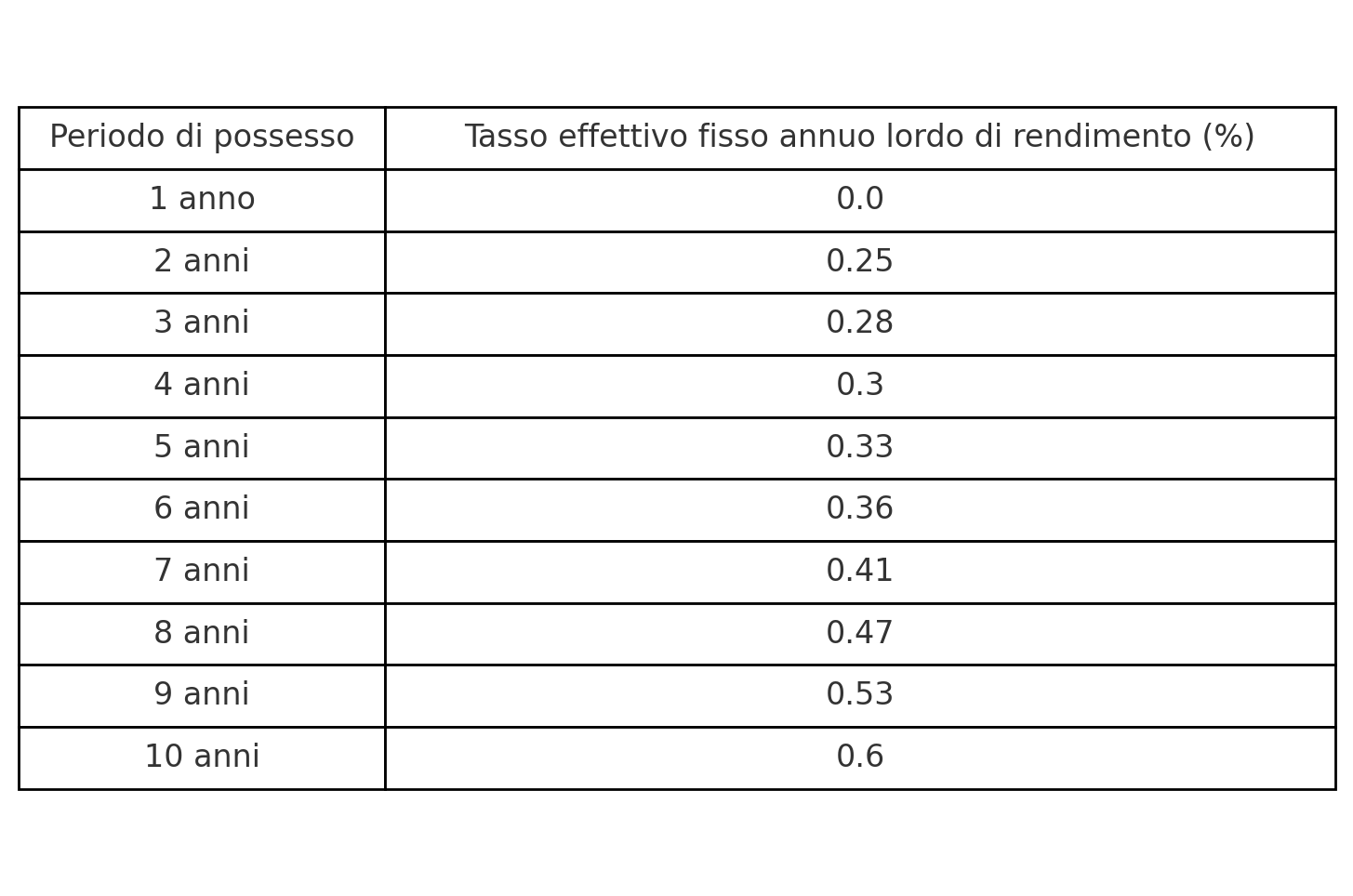

Il Buono Indicizzato all’Inflazione Italiana è un prodotto di risparmio con durata 10 anni che protegge il potere d’acquisto del capitale investito.

Offre un rendimento fisso annuo lordo crescente (0,60% a scadenza), rivalutato in base all’inflazione italiana.

È possibile richiedere il rimborso in qualsiasi momento, con interessi riconosciuti dopo 18 mesi.

Al momento del rimborso, sia alla scadenza sia in anticipo, il capitale investito e gli interessi maturati vengono rivalutati in base all’andamento dell’inflazione durante il periodo di possesso del Buono.

La rivalutazione si basa sull’indice dei prezzi al consumo per le famiglie di operai e impiegati, esclusi i tabacchi (indice FOI senza tabacchi), pubblicato mensilmente dall’ISTAT.

Non ci sono costi di sottoscrizione o rimborso, e beneficia di una tassazione agevolata del 12,5%.

Buono Dedicato ai Minori

Il Buono dedicato ai minori è un prodotto di risparmio pensato per i giovani fino ai 18 anni.

Può essere sottoscritto da genitori, parenti o amici maggiorenni, sia in forma cartacea che dematerializzata.

Il rendimento è crescente nel tempo, con un massimo del 6,00% annuo lordo al raggiungimento dei 18 anni.

Non ha costi di sottoscrizione o rimborso, e beneficia di una tassazione agevolata del 12,5%.

Il buono è esente da imposta di successione.

Buoni Fruttiferi Postali Opinioni: quale è il migliore?

Il migliore buono postale non esiste in quanto la scelta ricade sulla loro durata e sulla modalità di maturazione degli interessi.

Se cerchi flessibilità e un orizzonte temporale breve, il Buono 4 Anni Plus potrebbe essere adatto, con un rendimento annuo lordo del 2,00%.

Per un investimento a lungo termine, il Buono Ordinario offre un rendimento crescente fino al 2,75% su 20 anni.

Se l’obiettivo è proteggere il capitale dall’inflazione, il Buono Indicizzato all’Inflazione può essere una buona scelta.

Infine, per accumulare risparmi per un minore, il Buono Dedicato ai Minori offre rendimenti fino al 6,00%.

Come vendere un buono postale?

Se vuoi vendere un buono postale puoi farlo in modo semplice.

Per vendere o rimborsare un Buono Fruttifero Postale, devi recarti presso un ufficio postale con il buono (se cartaceo) e un documento di identità valido.

Se il buono è dematerializzato, puoi richiederne il rimborso online tramite il sito di Poste Italiane o l’app BancoPosta, purché il buono sia collegato a un Libretto di Risparmio Postale o a un conto BancoPosta.

Il rimborso del capitale e degli interessi avviene direttamente sul conto.

N.B. Ricorda che gli interessi vengono maturati solo dopo un certo periodo di tempo quindi se il rimborso avviene anticipatamente a tale periodo non ti verranno accreditati. In determinati casi è quindi bene aspettare il termine di tale periodo prima di richiedere il rimborso per non perdere gli interessi accumulati fino a quel momento.

Continua ad informarti sui prodotti delle Poste leggendo il nostro articolo su Libretto Smart e Deposito Supersmart, scopri la nostra recensione e tutti gli svantaggi di questi prodotti.

Athena SCF può aiutarti a prendere migliori decisioni di investimento senza nessun conflitto di interessi.

Se vuoi ricevere supporto puoi contattarci a questo link.