La polizza per la non autosufficienza, conosciuta anche come long term care (LTC), è un tipo di assicurazione progettata per fornire copertura finanziaria a coloro che diventano non autosufficienti a causa di malattie croniche, invecchiamento o disabilità.

Tra gli eventi di non autosufficienza possiamo trovare: l’incapacità di svolgere, anche parzialmente, gli atti elementari della vita quotidiana quali fare il bagno o la doccia, vestirsi e svestirsi, andare alla toilette e mantenere adeguati livelli di igiene personale, alzarsi e deambulare, controllare le funzioni intestinali e urinarie, bere e mangiare, e per il cui svolgimento necessita di assistenza da parte di un’altra persona.

Questa polizza è progettata per coprire i costi associati all’assistenza a lungo termine, che può includere l’assistenza domiciliare, l’assistenza residenziale, la terapia riabilitativa, e altri servizi correlati.

[toc]

Quali tipi di long term care esistono?

Le polizze LTC possono essere:

- temporanee: il diritto alla rendita si ottiene soltanto nell’eventualità in cui la perdita di autosufficienza insorga durante il periodo di validità del contratto (Vittoria Assicurazioni, Allianz);

- a vita intera: la rendita si ottiene al momento della perdita di autosufficienza, a prescindere da quando ciò si verifichi e per tutta la vita dell’assicurato (Generali, Reale Mutua).

A mio avviso la polizza LTC per esprimere tutta la sua efficacia deve essere a vita intera, quando si finisce di pagare è valida per tutta la vita dell’assicurata.

Se per esempio la durata del pagamento del premio è di 20 anni ed inizi a pagare a 30 anni, vuol dire che a 50 anni terminerai di pagare la polizza ma essa varrà fino al momento del decesso.

La polizza LTC prevede un limite minimo e un limite massimo di età per essere stipulata e tale criterio cambia a seconda della compagnia assicurativa.

Per esempio Generali prevede che la polizza non può essere stipulata da chi ha un’età inferiore ai 30 anni o superiore ai 70 anni oppure Reale Mutua prevede l’impossibilità di contrazione per chi ha un’età inferiore ai 20 anni o superiore ai 60 anni.

Dipende quindi dalla compagnia il tipo di servizio erogato (temporaneo o a vita intera) e le varie condizioni contrattuali, è bene informarsi presso più enti prima di stipulare la polizza adatta alle proprie esigenze e condizioni.

Esistono limiti di copertura?

La polizza long term care prevede dei limiti di copertura, quindi il servizio non verrà erogato se la perdita di non autosufficienza deriva da queste attività:

- delitti dolosi del contraente, assicurato o beneficiario

- partecipazione attiva ad atti di guerra, terrorismo, tumulto popolare

- eventi nucleari

- guida di veicoli e natanti senza patente specifica

- malattie intenzionalmente procurate

- negligenza, imprudenza ed imperizia nel seguire consigli medici

- incidenti di volo su mezzi o con piloti non autorizzati

- tentato suicidio

- attività sportiva pericolosa non dichiarata

- attività professionale pericolosa non dichiarata

Normalmente è previsto anche un periodo di carenza che corrisponde a circa 12 mesi dal momento che si è stipulato la polizza.

Inoltre anche in fase di erogazione della rendita c’è un periodo di carenza che varia dai 30 ai 90 giorni dal momento che viene presentata la denuncia del sinistro e che vengono fatte le verifiche della veridicità di non autosufficienza.

Come funziona il versamento dei premi?

Il premio, di norma, è versato periodicamente (può essere annuo o mensile) oppure può essere versato anche sotto forma di premio unico nel caso di copertura a vita intera.

In caso di pagamento dilazionato c’è una maggiorazione del premio rispetto a quello pagato in un’unica soluzione.

La copertura ha validità internazionale per la maggior parte dei casi ad esclusione di paesi coinvolti in guerre dichiarate e non dichiarate o guerre civili.

Il premio e la prestazione possono essere rivalutati in base a parametri economici quali l’inflazione o il rendimento della gestione separata della compagnia con cui si contrae la polizza.

Questo significa che il costo annuo può aumentare ma può aumentare anche la rendita che si otterrebbe in caso di evento di non autosufficienza.

Il pagamento del premio può essere anche interrotto e poi ripreso, questo comporta però la riduzione o la risoluzione del contratto, i criteri cambiano a seconda della compagnia assicurativa quindi bisogna leggere attentamente le condizioni contrattuali.

In caso di riattivazione bisogna versare tutti i premi arretrati entro un termine previsto.

Il pagamento verrà interrotto automaticamente solo in caso del termine previsto dal contratto a vita intera oppure quando si comincia a percepire la rendita causa non autosufficienza.

Con la LTC il beneficiario coincide con l’assicurato e tale soggetto non può essere modificato.

Se il pagamento dei premi per una polizza di Long Term Care (LTC) ha una durata di 10 anni e l’evento di non autosufficienza si verifica dopo 5 anni, la polizza dovrebbe comunque fornire copertura, a condizione che siano soddisfatti i requisiti di qualificazione per le prestazioni.

Tuttavia, il modo in cui la polizza gestisce i pagamenti delle prestazioni può variare in base ai termini specifici della polizza. Di seguito sono alcuni scenari possibili:

- cessazione dei pagamenti dei premi ed inizio dell’erogazione della rendita che però potrebbe essere ridotta in base ai premi pagati in precedenza;

- continuazione dei pagamenti dei premi ed inizio dell’erogazione della rendita in misura variabile.

Cosa fare in caso di evento di non autosufficienza?

Bisogna denunciare il sinistro alla compagnia assicurativa presso la quale si è stipulata la polizza e inviare sempre alla compagnia il certificato del medico curante che comprovi la perdita di autosufficienza e la relazione medica del medico curante e/o del medico di base che certifichi le cause della perdita di autosufficienza.

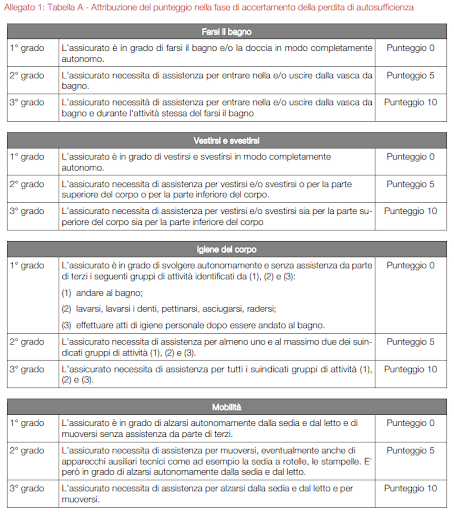

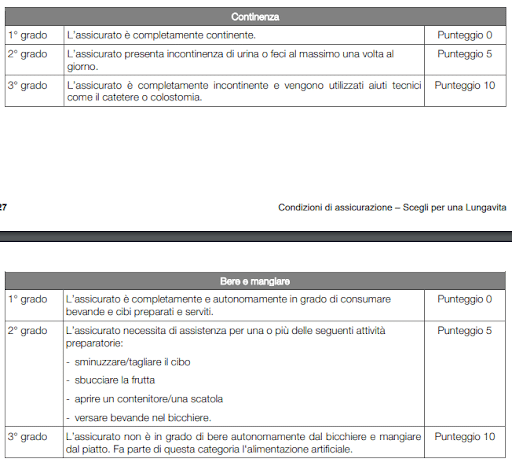

Come viene calcolata la non autosufficienza?

Il punteggio di valutazione della non autosufficienza cambia in base alla compagnia.

Le immagini qui sotto mostrano i parametri calcolati da Generali per l’erogazione della rendita:

Il punteggio per Generali deve essere almeno di 40 su 60.

Il punteggio invece per Reale Mutua per esempio deve essere almeno di 45 su 75 e si rifà sulle tabella presenti nelle condizioni contrattuali della compagnia che verranno poi sottoposte al medico.

Altre compagnia invece misurano la non autosufficienza in caso di incapacità di compiere in autonomia almeno 4 delle 6 normali attività quotidiane (quali muoversi nella stanza, alzarsi, vestirsi, nutrirsi, lavarsi ed espletare le funzioni fisiologiche).

Quanto costa la long term care?

Il costo della polizza long term care è variabile e dipende da diversi parametri:

- età dell’assicurato al momento della stipulazione del contratto;

- durata del pagamento dei premi;

- ammontare della prestazione che si vuole ottenere in caso di non autosufficienza;

- contrazione di una polizza temporanea (meno cara) o di una polizza a vita intera (più cara).

Generali mette a disposizione un simulatore online della loro LTC a vita intera.

Esempio 1:

- età dell’assicurato: 35 anni

- durata: 10 anni

- rendita: 500€/mese

- pagamento: mensile

- premio mensile: 64€

- premio annuo: 768€ (detraibile al 19%)

- premio complessivo dopo 10 anni: 7.680

Esempio 2:

- età dell’assicurato: 35 anni

- durata: 15 anni

- rendita: 1.000€/mese

- pagamento: mensile

- premio mensile: 85€

- premio annuo: 1.020€ (detraibile al 19%)

- premio complessivo dopo 15 anni: 15.300€

Considera che in caso di non autosufficienza la rendita andrebbe a coprire il premio pagato in soli 15 mesi, senza considerare la detrazione.

Al costo di un caffè al giorno puoi assicurarti per tutta la vita e tutelare il futuro tuo e della tua famiglia creandoti una seconda entrata aggiuntiva da un minimo di 500€ fino anche a 3.000/4.000€ al mese.

Il concetto è semplice, paga oggi ciò che forse non potrai permetterti domani.

Se vuoi un parere di un esperto se la polizza di non autosufficienza fa al caso tuo puoi prenotare il tuo check-up di portafoglio a questo link.

Sono previste agevolazioni fiscali?

Le polizze LTC sono detraibili ai fini IRPEF per il 19% dei premi annui versati fino ad un massimo di 1.291,14 euro.

Occorre però considerare nel cumulo anche i premi pagati per eventuali polizze invalidità permanente o caso morte).

La detrazione massima, dunque, potrà essere di 245,32 euro l’anno.

Infine, la tassazione delle polizze vita è agevolata in quanto le prestazioni erogate non sono soggette a IRPEF e nel caso di copertura per il caso morte, le somme dovute dall’impresa assicurativa ai beneficiari sono esenti da imposta di successione.

2 risposte

Buongiorno, mi scuso per il disturbo, sono Paolo di Firenze di 62, volevo chiedere se le polizze long term care abbiano la possibilita’ di restituire il capitale a scadenza contratto, nel caso in cui non si verifichi la condizione di non autosufficienza, o se per questo ci sia altra tipologia di polizza.

La ringrazio, non sono molto esperto nel settore.

Distinti saluti

Buongiorno Paolo, in linea generale le polizze ltc non prevedono la restituzione del capitale a scadenza in caso non si verifichi l’evento di non autosufficienza. In alcuni casi è possibile chiedere il riscatto del contratto ma il capitale che si riceve è inferiore ai premi versati. In altri casi è possibile stipulare un’assicurazione complementare che prevede una prestazione in forma di capitale a favore del beneficiario in caso di decesso dell’assicurato che si verifichi entro un certo periodo dalla decorrenza del contratto. Le suggerisco sempre di leggere attentamente le condizioni contrattuali in quanto le polizze possono avere condizioni differenti.