In questo articolo analizziamo nel dettaglio lo studio della Trinity University (Trinity Study), uno degli studi più citati nella pianificazione finanziaria per la pensione (fase di decumulo). Dopo aver approfondito in un precedente articolo il lavoro originale di William Bengen e la sua celebre regola del 4%, ci concentriamo ora sull’ampliamento e validazione empirica condotta nel 1998 da Cooley, Hubbard e Walz, tre professori della Trinity University.

Questo studio ha il merito di aver sistematizzato e testato su vasta scala la sostenibilità di diversi tassi di prelievo, considerando orizzonti temporali variabili e differenti composizioni di portafoglio.

N.B. Non analizzeremo in questa sede l’aggiornamento di questo studio pubblicato ad aprile 2011, al quale dedicheremo un articolo specifico in uscita prossimamente sul nostro blog.

Il problema del tasso di prelievo sostenibile

Il primo punto che viene messo in evidenza, nell’analisi condotta dai tre professori, è l’importanza, nella pianificazione della pensione, di stabilire un tasso di prelievo sostenibile. In parole semplici: quanti soldi posso prelevare ogni anno dal mio portafoglio, senza il rischio concreto di restare senza capitale prima della fine del mio periodo di ritiro?

Questa domanda è cruciale, perché:

- un tasso di prelievo più alto ti permette di avere più reddito annuale, quindi uno stile di vita più elevato, ma solo per un periodo più breve;

- un tasso più basso ti garantisce maggiore sostenibilità nel tempo, ma con un tenore di vita potenzialmente più modesto.

L’investitore che si avvicina alla pensione si trova quindi a dover valutare diverse combinazioni tra tre variabili:

- il tasso annuo di prelievo (es. 3%, 4%, 5%);

- la composizione del portafoglio (quanto in azioni, quanto in obbligazioni);

- la durata del periodo di prelievo (es. 20, 30 o 40 anni).

Lo studio riconosce che questo problema è stato già affrontato da diversi autori, tra cui Bengen, che nel 1994 aveva già formulato la regola del 4%. Lo studio della Trinity University si inserisce in questo filone e amplia il lavoro precedente in due modi:

- analizza i prelievi mensili, più realistici rispetto ai calcoli annuali;

- considera anche i rendimenti mensili degli investimenti, aggiornando i dati fino a dicembre 1997.

Vengono analizzati due approcci:

- prelievo nominale: si preleva una percentuale costante ogni anno (es. sempre il 4% di partenza, senza adeguamento all’inflazione);

- prelievo reale: si aggiusta la cifra ogni anno per tenere conto dell’inflazione, mantenendo costante il potere d’acquisto.

Un portafoglio è considerato di successo se, alla fine del periodo pianificato, ha ancora un valore pari o superiore a zero. Questo significa che è possibile prelevare non solo i rendimenti, ma anche parte del capitale iniziale, a condizione che il patrimonio non venga esaurito prima della fine dell’orizzonte temporale previsto.

Lo studio sottolinea che non tutti hanno lo stesso obiettivo: alcuni vogliono consumare tutto il capitale in pensione, altri vogliono lasciare un’eredità. Nel secondo caso, sarà necessario prevedere un tasso di prelievo più basso. L’analisi serve proprio a offrire un strumento di pianificazione: permette a ciascun investitore di capire qual è il tasso di prelievo più adatto per raggiungere i propri obiettivi, dati il proprio portafoglio e l’orizzonte temporale.

I contributi precedenti e il ruolo di Bengen

Negli anni precedenti alla pubblicazione della Trinity Study, diversi studi si sono occupati del legame tra asset allocation e tassi di prelievo, cercando di capire come massimizzare il reddito in pensione senza esaurire il patrimonio troppo presto. Tuttavia, molte di queste analisi erano di natura aneddotica o basate sull’esperienza personale, più che su una modellizzazione rigorosa. Ad esempio, Peter Lynch sosteneva nel 1995 che, in base alla sua esperienza nei mercati, un portafoglio pensionistico con almeno il 50% investito in azioni avrebbe potuto sostenere un tasso di prelievo annuo del 7%. Anche Scott (1996) mostrava come tassi di rendimento più elevati permettano prelievi più alti, suggerendo per questo una maggiore esposizione azionaria nei portafogli di pensionati.

Altri studi si sono avvicinati alla questione in modo più tecnico. Ho, Milevsky e Robinson (1994), ad esempio, hanno sviluppato un modello analitico per minimizzare la probabilità di esaurire i fondi pensionistici, dimostrando che una componente azionaria elevata risulta più efficace rispetto all’approccio tradizionale più prudente. Bierwirth (1994) ha invece evidenziato quanto l’ordine dei rendimenti – la cosiddetta “sequence of returns” – incida sul valore finale del portafoglio, talvolta più della media stessa dei rendimenti. Un inizio negativo del periodo di ritiro può compromettere l’intero piano, anche se i rendimenti successivi sono positivi.

È con William Bengen che la ricerca assume una forma più strutturata. Nel 1994, Bengen dimostrò che un portafoglio composto per metà da azioni e per metà da obbligazioni a lungo termine era in grado di sostenere un prelievo annuo reale del 3% per qualsiasi periodo trentennale dal 1926 in avanti. Con un’esposizione azionaria tra il 50% e il 75%, questo tasso poteva salire al 4% per 35 anni. Nei suoi studi successivi (1996 e 1997), Bengen indagò l’effetto del ribilanciamento periodico e delle variazioni nella composizione del portafoglio. Scoprì che una graduale riduzione della quota azionaria dell’1% l’anno non comprometteva la sostenibilità del 4%, mentre riduzioni più rapide sì. Inserendo anche titoli small cap e Treasury bill nei portafogli simulati, Bengen confermò la validità della regola del 4%, mostrando che una parte significativa dell’allocazione azionaria in small cap può addirittura migliorare la resilienza del portafoglio.

Ferguson (1996) propose invece un approccio più conservativo, ipotizzando che l’obiettivo dell’investitore fosse preservare il capitale per gli eredi. In questo caso, suggeriva di vivere solo di dividendi, mantenendo intatto il capitale: un approccio che permette al portafoglio di conservare il suo valore reale nel tempo, ma a costo di una minore disponibilità di reddito annuo, con tasso di prelievo intorno al 3%.

La Trinity Study, con l’analisi di Cooley, Hubbard e Walz (1998), riprende e amplia il lavoro di Bengen. Utilizzando i dati storici di Ibbotson Associates dal 1926 al 1996, i tre autori hanno testato tassi di prelievo dal 3% al 12% su orizzonti di 15, 20, 25 e 30 anni, dimostrando che una componente azionaria minima del 50% è fondamentale per sostenere tassi pari o superiori al 4%. Per periodi di ritiro più brevi (es. 15 anni), anche prelievi dell’8-9% possono risultare sostenibili. Tuttavia, quando i prelievi sono indicizzati all’inflazione, la capacità di spesa iniziale si riduce, ponendo un’ulteriore sfida nell’equilibrio tra sostenibilità nel lungo termine e tenore di vita nel breve.

Obiettivi e metodologia dello studio

Lo studio della Trinity University, dopo aver illustrato il contesto teorico e i contributi precedenti, entra ora nella fase operativa dell’analisi. L’obiettivo principale è calcolare i tassi di successo dei portafogli pensionistici in funzione di diverse ipotesi di prelievo mensile e differenti combinazioni tra azioni e obbligazioni, analizzando due intervalli storici: 1926–1997 (incluso il periodo della Grande Depressione) e 1946–1997 (solo periodo postbellico). Un portafoglio viene considerato di successo se, al termine del periodo di riferimento (15, 20, 25 o 30 anni), ha ancora un valore positivo, ovvero se non si è esaurito.

Il grande vantaggio di questa metodologia è che consente al lettore di valutare visivamente e rapidamente le probabilità di successo per diverse combinazioni di variabili: asset allocation, durata del ritiro, tasso di prelievo. Non esiste infatti un’unica soluzione “ottimale” valida per tutti: ogni scelta comporta un compromesso tra rischio e rendimento, e la forza di questa analisi sta proprio nel facilitare la pianificazione individuale.

Per semplificare e rendere l’analisi generalizzabile, gli autori hanno scelto di non usare aspettative di vita individuali (che avrebbero moltiplicato il numero di scenari), ma di concentrarsi su durate standard: 15, 20, 25 e 30 anni, con intervalli di 5 anni. Queste coprono la maggior parte dei casi reali, dato che i pensionamenti avvengono solitamente tra i 55 e i 70 anni.

I dati mensili utilizzati provengono da Ibbotson Associates (1998). Per le azioni si utilizzano i rendimenti totali dell’indice S&P 500, mentre per le obbligazioni societarie si usano dati Salomon Brothers e S&P sulle obbligazioni high-grade a lungo termine. Per i Treasury Bill, si impiegano i rendimenti a 30 giorni. I portafogli vengono ribilanciati ogni mese per mantenere costante la composizione azionaria e obbligazionaria. L’inflazione annua, necessaria per adeguare i prelievi, è calcolata usando l’indice CPI-U (Consumer Price Index – Urban).

I valori finali del portafoglio vengono calcolati in due modi distinti:

- nel primo, con prelievi nominali costanti, si utilizza la formula: Vₜ = Vₜ₋₁(1 + Rₜ) – Wₜ dove Vₜ è il valore del portafoglio a fine mese t, Rₜ è il rendimento mensile, e Wₜ è il prelievo mensile.

- nel secondo, con prelievi aggiustati per l’inflazione, si applica: Vₜ = Vₜ₋₁(1 + Rₜ) – Wₜ(CPI₍Y₋₁₎ / CPI₁₉₂₅) che serve a mantenere il potere d’acquisto costante nel tempo, usando l’inflazione dell’anno precedente. Questo metodo simula un pensionato che ogni anno ricalcola i prelievi in base all’inflazione già avvenuta.

La scelta di prelevare a inizio o fine mese ha effetti minimi sull’analisi: l’unica differenza è che nel primo caso si parte da un capitale immediatamente ridotto, ma i risultati complessivi non cambiano in modo rilevante.

Nelle tabelle dello studio (riportate in seguito):

- le Tabelle 1, 3 e parte della Tabella 5 mostrano i tassi di successo senza adeguamento all’inflazione (formula 1);

- le Tabelle 2, 4 e parte della Tabella 5 riportano i risultati con adeguamento all’inflazione (formula 2).

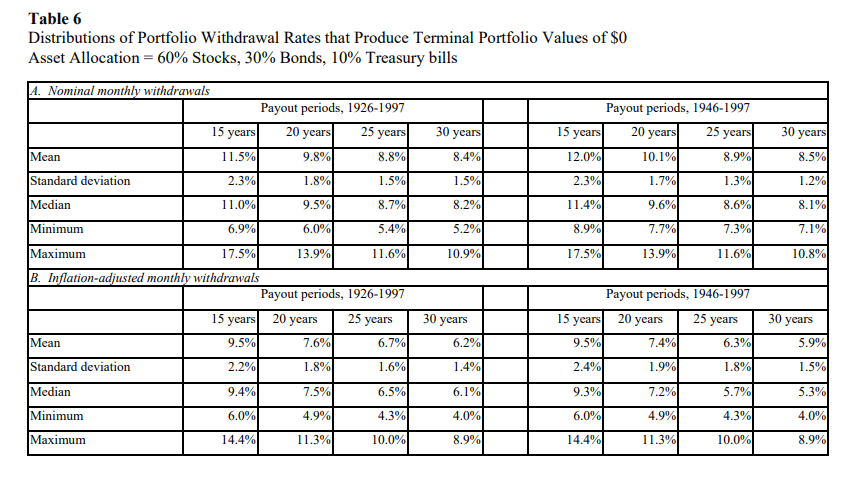

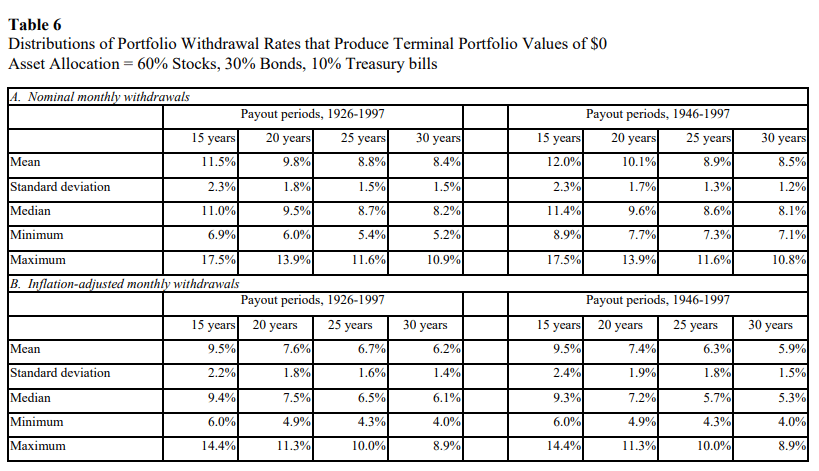

Infine, gli autori applicano anche un’altra metodologia utile alla pianificazione: anziché fissare il tasso di prelievo e verificare se il capitale sopravvive, fissano l’obiettivo di arrivare a zero capitale esattamente al termine del periodo, e calcolano quale tasso di prelievo (nominale o reale) porta a quel risultato. In questo modo, è possibile identificare il massimo tasso prelevabile per ogni periodo (15, 20, 25, 30 anni), ottenendo valori medi, mediane, deviazioni standard, minimi e massimi di questi tassi ottimali, riportati nella Tabella 6.

È interessante notare che, se l’obiettivo non è far durare il capitale “per sempre”, ma consumarlo completamente entro 30 anni, la Trinity Study mostra che, con un portafoglio 60% azioni 30% bond corporate IG a lunga scadenza e 10% treasury bills, sarebbe stato possibile prelevare in media circa il 6% annuo, adeguato all’inflazione, senza esaurire il portafoglio prima del termine. Si tratta di un valore significativamente più elevato rispetto al 4% indicato da Bengen, che invece puntava a una strategia più conservativa, orientata alla preservazione del capitale anche nei cicli di mercato peggiori.

Risultati principali: tassi di successo e scenari di prelievo

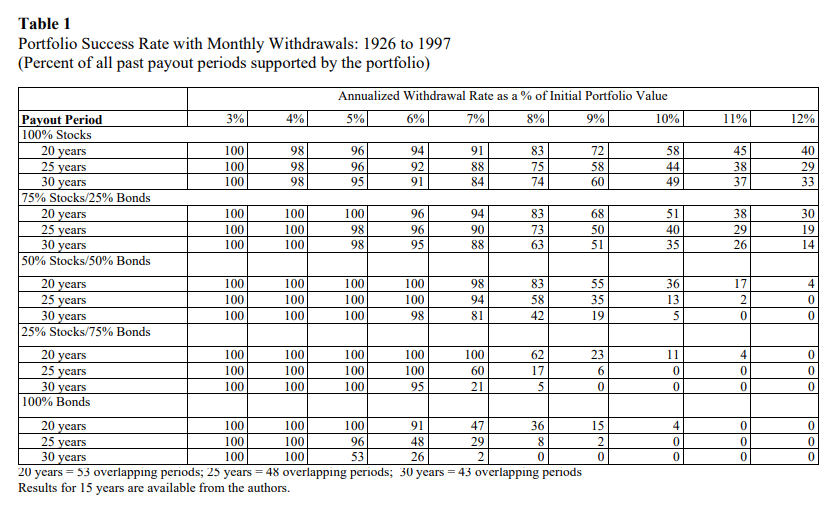

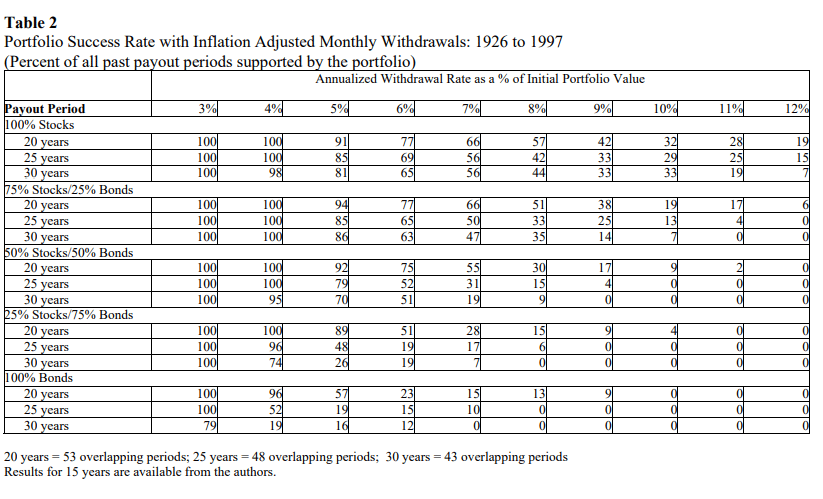

Dopo aver spiegato la metodologia, la Trinity Study entra nel vivo dei risultati, presentati nelle tabelle da 1 a 6. Le prime quattro tabelle mostrano i tassi di successo dei portafogli in base a vari scenari di prelievo mensile costante (nominale) o prelievo aggiustato per l’inflazione, testati su periodi di ritiro da 15 a 30 anni. I prelievi analizzati vanno dallo 0,25% al mese (pari al 3% annuo) fino all’1% al mese (12% annuo), con allocazioni che variano dal 100% azioni al 100% obbligazioni, in step del 25%.

Le Tabelle 1 e 2 coprono l’intero periodo 1926–1997:

- La Tabella 1 considera prelievi nominali, ovvero costanti nel tempo;

- La Tabella 2 mostra i risultati con prelievi reali, adeguati ogni anno all’inflazione.

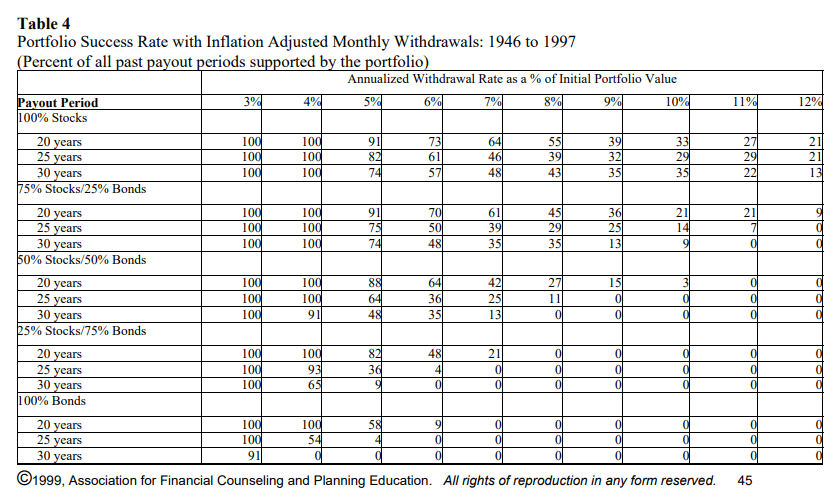

Queste tabelle aiutano l’investitore a valutare se un certo tasso di prelievo iniziale è sostenibile in base alla sua asset allocation e alla durata prevista della pensione. Per esempio, chi prevede un periodo di ritiro di 20 anni e accetta un tasso di successo del 83%, può scegliere un tasso di prelievo annuo del 8% (nominale) con almeno il 50% in azioni. Se invece intende adeguare i prelievi all’inflazione, dovrà limitarsi al 6% iniziale, sempre con almeno il 50% in azioni, con un tasso di successo del 75%.

A 30 anni di ritiro con prelievi indicizzati all’inflazione, il portafoglio più efficiente (a livello di probabilità di successo) secondo la Trinity Study è quello con 75% azioni e 25% obbligazioni, capace di sostenere un prelievo del 4% (reale) con successo nel 100% dei casi storici e addirittura l’86% dei casi con un prelievo del 5% (reale).

Supera sia il portafoglio completamente azionario sia quelli più prudenti, rappresentando un eccellente compromesso tra rendimento e tenuta del capitale.

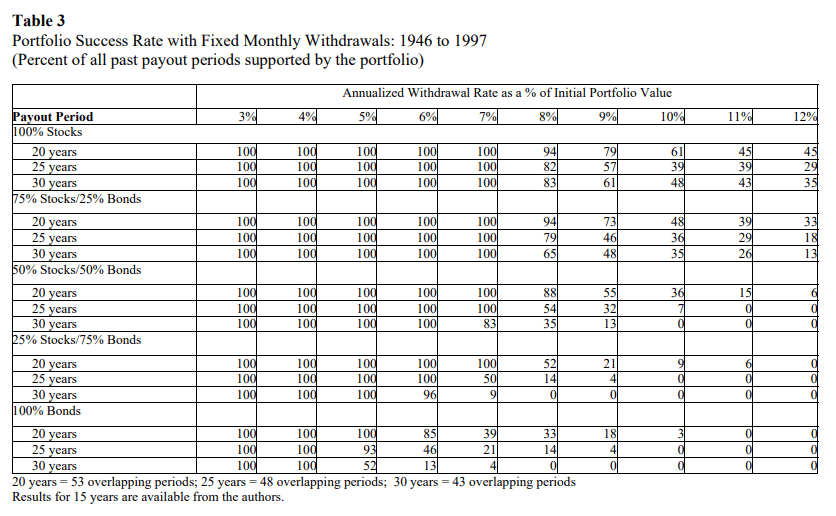

Le Tabelle 3 e 4 replicano l’analisi ma solo sul periodo post-bellico (1946–1997), escludendo quindi eventi straordinari come la Grande Depressione o la Seconda guerra mondiale. In un contesto di rendimenti più elevati (soprattutto negli anni ’80 e ’90), le probabilità di successo, tendenzialmente, migliorano.

Anche qui per l’ipotesi di prelievi reali (ossia aggiustati per inflazione), per un periodo di 30 anni il PTF 75% azioni e 25% bond, ha buonissime probabilità sia nel caso di un prelievo del 4% sia nel caso del 5%.

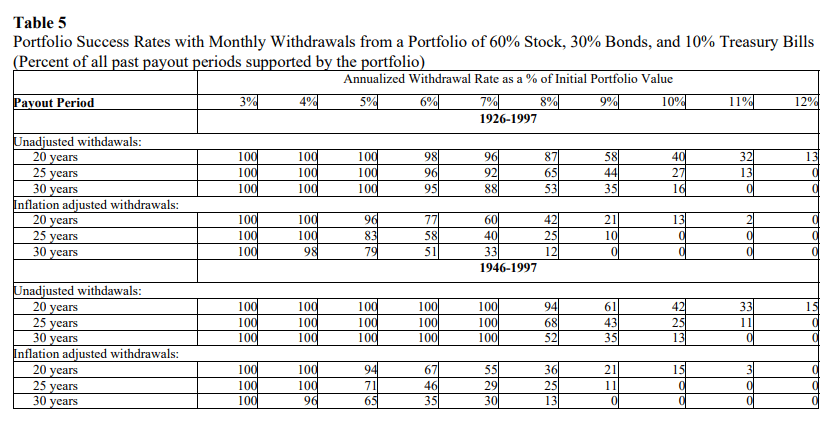

La Tabella 5 introduce un portafoglio più realistico, composto per il 60% da azioni, 30% da obbligazioni e 10% da treasury bills (60/30/10), analizzato sia sul periodo completo che postbellico. I risultati sono molto simili a quelli del classico 50/50 per i prelievi nominali. Per i prelievi reali, le differenze sono più sfumate ma comunque comparabili.

Un punto importante è che, rispetto alla precedente pubblicazione di Cooley et al. (1998), le probabilità di successo qui risultano più basse per i tassi di prelievo elevati (8–12%), perché la Trinity Study utilizza prelievi mensili anziché annuali, rendendo l’erosione del capitale più sensibile. Questo conferma che prelevare troppo è più rischioso di quanto emerso in studi precedenti basati su cadenze annuali.

Le tabelle presentano anche alcuni risultati controintuitivi, come il fatto che in 18 casi un tasso di prelievo risulta più sostenibile su 30 anni che su 25. Ciò è dovuto alla metodologia degli “overlapping periods”: i periodi di 25 anni e quelli di 30 non partono esattamente negli stessi mesi, e questo può influenzare i risultati. Se si considerassero solo i periodi che iniziano nello stesso mese, la probabilità di successo sui 30 anni sarebbe sempre uguale o inferiore rispetto a quella dei 25 anni.

Infine, la Tabella 6 adotta un approccio differente: invece di fissare il tasso di prelievo e verificare se il portafoglio regge, si parte dall’obiettivo di azzerare il capitale esattamente al termine del periodo. Si calcola quindi, per ciascun periodo (15, 20, 25, 30 anni), quale tasso di prelievo – nominale o reale – porta il portafoglio a valore zero, usando come base il portafoglio 60/30/10.

Per esempio, un investitore che punta a 20 anni di rendita reale e accetta una probabilità di successo del 50% (quindi un rischio elevato), può prelevare in media il 7,4% annuo, con una mediana del 7,2% e un minimo del 4,9% (periodo 46-97).

Per chi punta ai 30 anni (se facciamo riferimento al periodo 26-97) può prelevare un 6% circa in media con una probabilità di successo del 50%, oppure un 4% con una probabilità del 100% (viene quindi confermata la regola di Bengen). Questi dati danno un riferimento immediato per valutare quanto si può spingere al limite, sapendo di poter anche fallire nel 50% dei casi.

Considerazioni finali e implicazioni pratiche

Dopo aver illustrato dati, tabelle e scenari, lo studio si chiude con alcune considerazioni conclusive che aiutano a interpretare i risultati in modo pragmatico. Viene ribadito che l’analisi si è basata su rendimenti mensili storici di azioni large cap, obbligazioni societarie high grade e Treasury bill a 30 giorni, dal 1926 al 1997, con una sezione separata dedicata al periodo post-bellico (1946–1997).

I risultati ottenuti sono sostanzialmente in linea con quelli già riportati da Cooley et al. (1998), con una precisazione importante: la combinazione tra rendimenti mensili e prelievi mensili tende a ridurre i tassi di successo dei portafogli per prelievi elevati (superiori all’8%), rispetto a quanto appariva in analisi basate su dati annuali.

Come già evidenziato anche da Cooley e colleghi, chi prevede lunghi periodi di ritiro dovrebbe orientarsi verso un’allocazione con almeno il 50% in azioni e scegliere tassi di prelievo più bassi. Al contrario, tassi di prelievo più elevati possono essere sostenibili solo su orizzonti più brevi (15–20 anni) e comunque con una forte esposizione azionaria.

Detto questo, dallo studio emergono alcune indicazioni generali utili a chiunque voglia costruire una strategia di prelievo consapevole:

- Chi va in pensione presto dovrebbe prevedere tassi di prelievo più bassi per garantire la durata del capitale.

- Una quota di obbligazioni aiuta a stabilizzare i risultati per prelievi modesti, ma solo una componente azionaria significativa (almeno 50%) consente di sostenere prelievi elevati, specialmente se si vuole proteggere il potere d’acquisto.

- Chi desidera prelievi indicizzati all’inflazione deve accettare tassi iniziali più bassi. Se le spese personali tendono a ridursi con l’età o sono per lo più fisse, l’indicizzazione potrebbe portare a un sacrificio eccessivo del consumo presente.

- Tassi del 3%–4% reali risultano estremamente conservativi per portafogli azionari. Chi adotta questi tassi ha alte probabilità di lasciare un’eredità significativa.

- In alcuni scenari storici, anche tassi superiori al 4% hanno lasciato capitale residuo, a dimostrazione che un approccio leggermente più “aggressivo”, ma comunque prudente, può risultare sostenibile per chi non ha obiettivi successori.

- Su periodi brevi (15 anni o meno), tassi anche dell’8%–9% risultano sostenibili con portafogli azionari. Ma poiché la maggior parte dei pensionati vivrà oltre 15 anni, questi tassi devono essere considerati rischiosi, soprattutto se non si è disposti a correggere la rotta nel tempo.

In definitiva, la Trinity Study conferma che non esiste un tasso di prelievo “giusto” per tutti. Ogni scelta riflette preferenze personali su:

- il livello di consumo desiderato nei primi anni di pensione,

- la propria aspettativa di vita,

- le esigenze finanziarie future.

Chi vuole massimizzare il tenore di vita subito, accetta un rischio maggiore di esaurire i fondi in età avanzata. Chi invece preferisce la sicurezza finanziaria fino alla fine, sarà più prudente fin dall’inizio. La maggior parte degli studi tende a privilegiare quest’ultima impostazione, più conservativa, ma non tutti i pensionati sono disposti a rinunciare oggi per vivere con più riserve domani.

In definitiva, la scelta del tasso di prelievo è profondamente personale. La Trinity Study fornisce uno strumento oggettivo per prendere decisioni informate, ma non può sostituirsi al bilanciamento soggettivo tra rischio, durata del capitale e qualità della vita.

Limiti della Trinity Study e importanza della flessibilità

Pur essendo uno degli studi più autorevoli nella pianificazione del ritiro, la Trinity Study presenta alcuni limiti che è importante conoscere per evitare un’applicazione troppo rigida o fuori contesto delle sue conclusioni.

Uno dei punti più discussi riguarda la meccanica del prelievo fisso iniziale, aggiustato annualmente per l’inflazione. Lo studio, ad esempio, mostra che un portafoglio ben allocato da un milione di dollari potrebbe sostenere un prelievo iniziale di 40.000 dollari (4%) con un’alta probabilità di durare almeno 30 anni.

Tuttavia, questo approccio, se applicato in modo automatico, può portare a risultati paradossali. Supponiamo che due investitori, Alice e Bob, abbiano entrambi risparmiato un milione di dollari nel 2008. A causa della crisi finanziaria, nel 2009 i loro portafogli valgono 800.000 dollari. Alice è andata in pensione nel 2008 e continua a prelevare 40.000 dollari più l’inflazione. Bob, che si ritira nel 2009, dovrebbe invece partire da un prelievo di 32.000 dollari. Due situazioni quasi identiche, ma con trattamenti completamente diversi.

Gli autori dello studio erano consapevoli di questa rigidità e specificano chiaramente che i tassi di prelievo non devono essere interpretati come una formula fissa, bensì come uno strumento di pianificazione. In un passaggio chiave si legge:

“The word planning is emphasized because of the great uncertainties in the stock and bond markets. Mid-course corrections likely will be required…”

Lo stesso professor Cooley, interpellato successivamente, ha ribadito il concetto: la regola del 4% non equivale a una rendita garantita. Se i mercati vanno male, non è necessario dimezzare subito la spesa. È legittimo continuare con il piano previsto, almeno temporaneamente, anche attingendo al capitale. Il consiglio, in definitiva, è:

“Stay flexible, my friend!”

Oltre alla questione della rigidità operativa, ci sono altri due limiti metodologici da considerare.

Primo, la Trinity Study si basa esclusivamente su dati storici del mercato statunitense: azioni large cap, obbligazioni societarie investment grade e Treasury bill. È un contesto molto favorevole e difficile da replicare in altre realtà economiche. Non possiamo dare per scontato che rendimenti futuri o mercati non-USA garantiscano gli stessi risultati.

Secondo, lo studio non considera né la fiscalità né i costi reali di investimento. I prelievi sono calcolati al lordo delle imposte e in assenza di commissioni, spese gestionali o costi di consulenza. Nella realtà, però, tasse, costi e inflazione più elevata del previsto possono erodere significativamente i rendimenti netti, riducendo la reale sostenibilità del piano di ritiro.

In sintesi, la Trinity Study resta un riferimento solido per chi vuole iniziare a pianificare il proprio ritiro, ma va interpretata con buon senso e flessibilità, adattando le indicazioni al contesto di mercato, alla propria situazione patrimoniale e ai propri obiettivi.

Conclusione

La Trinity Study rappresenta ancora oggi uno degli strumenti più solidi per valutare la sostenibilità di un piano di ritiro. Pur con alcune limitazioni – legate all’uso di dati storici e all’impossibilità di prevedere i rendimenti futuri – offre una base concreta per comprendere il rapporto tra asset allocation, orizzonte temporale e tasso di prelievo.

Il messaggio più importante è che non esiste una regola fissa valida per tutti, ma piuttosto una gamma di scenari da analizzare alla luce degli obiettivi personali: vivere meglio fin da subito, lasciare un’eredità, oppure assicurarsi che il capitale duri fino alla fine.

Per costruire una strategia di prelievo coerente con il tuo stile di vita, la tua tolleranza al rischio e il patrimonio disponibile, è fondamentale avere una visione personalizzata e indipendente.

Prenota un’analisi del tuo piano di investimento con Athena SCF e scopri come costruire un ritiro finanziario sostenibile, senza rinunciare né alla sicurezza né alla qualità della vita.