In un contesto economico sempre più incerto, molte famiglie si interrogano su come garantire stabilità alle future generazioni. I nonni, spesso già in una fase della vita in cui hanno accumulato risorse, esperienza e visione di lungo termine, possono giocare un ruolo fondamentale nel costruire un futuro più sicuro per i propri nipoti.

Non si tratta solo di lasciare un’eredità, ma di trasmettere una cultura finanziaria, un metodo, e un approccio alla gestione consapevole del denaro. Con interventi mirati – come l’avvio di un piano di risparmio, l’investimento in strumenti semplici ma efficaci, o l’apertura di un dialogo sui valori del risparmio – è possibile generare benefici concreti e duraturi.

Questo articolo esplora le principali strategie a disposizione dei nonni che vogliono contribuire attivamente al benessere finanziario dei nipoti. Dalla scelta degli strumenti di risparmio alla protezione del patrimonio, dall’educazione finanziaria fino alla trasmissione ordinata dei beni, ogni sezione è pensata per offrire un supporto concreto, pratico e privo di conflitti di interesse.

Per chi desidera un aiuto professionale nell’orientarsi tra tutte queste possibilità, è possibile richiedere un’analisi gratuita dei propri investimenti tramite il nostro servizio indipendente: https://athenaconsulenza.it/analizziamo-i-tuoi-investimenti/

Quanto risparmiare per i nipoti? Obiettivi concreti

Il primo passo per costruire un piano di risparmio efficace è definire obiettivi chiari. Quanto accantonare dipende dal tipo di supporto che si desidera offrire: un contributo per gli studi universitari, l’acquisto della prima casa, l’avvio di un’attività imprenditoriale o semplicemente un capitale di partenza per affrontare la vita adulta con maggiore serenità.

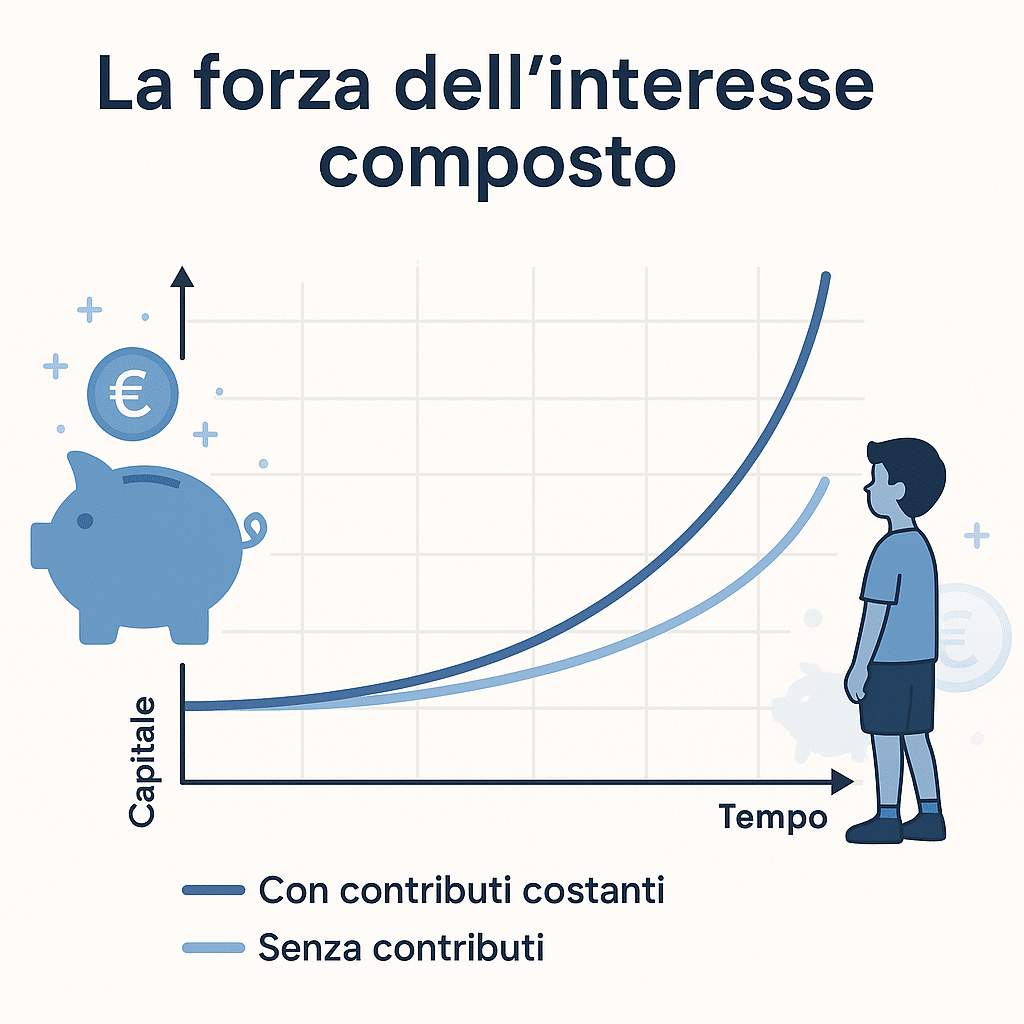

Stabilire una cifra realistica, basata sull’orizzonte temporale e sulle proprie possibilità economiche, aiuta a dare struttura al piano. Non è necessario disporre di grandi somme: anche piccoli versamenti costanti, se avviati con largo anticipo, possono generare risultati significativi grazie al tempo e alla capitalizzazione.

Per esempio, accantonare 100 euro al mese dalla nascita fino alla maggiore età, in un veicolo di investimento efficiente, può generare un capitale importante senza compromettere l’equilibrio del bilancio familiare. Aumentare leggermente l’importo, o prolungare l’orizzonte temporale, può amplificare ulteriormente i risultati.

In questa fase è fondamentale distinguere tra obiettivi di breve, medio e lungo termine. Un supporto per l’università richiede una pianificazione diversa rispetto a un progetto di investimento che matura tra vent’anni. L’allocazione degli strumenti deve riflettere questi obiettivi, sia in termini di rischio sia di rendimento atteso.

Un altro elemento da non trascurare è la flessibilità: le esigenze dei nipoti potranno cambiare nel tempo. Per questo motivo, costruire un piano che possa essere adattato o integrato in base alle circostanze future rappresenta una scelta saggia.

Come scegliere lo strumento giusto per il risparmio

Una volta definiti gli obiettivi, il passo successivo è selezionare lo strumento più adatto per accumulare e far crescere il capitale destinato ai nipoti. Non esiste una soluzione valida per tutti: la scelta dipende da vari fattori, tra cui l’orizzonte temporale, la propensione al rischio e il grado di controllo desiderato.

I conti di deposito rappresentano una prima opzione semplice e sicura. Offrono una protezione del capitale, ma rendimenti generalmente molto contenuti. Sono adatti a chi privilegia la stabilità e ha un orizzonte di breve periodo, oppure desidera affiancare strumenti più dinamici.

Per chi punta a una crescita più significativa nel lungo termine, i fondi comuni e gli ETF sono soluzioni da valutare attentamente. Gli ETF, in particolare, si distinguono per costi ridotti, trasparenza e possibilità di diversificare anche con piccoli capitali. Sono strumenti efficienti per chi desidera accumulare capitale in modo graduale, sfruttando le dinamiche dei mercati finanziari.

Le polizze di risparmio e i piani assicurativi rappresentano una soluzione ibrida: combinano accumulo e protezione, spesso con vantaggi fiscali. Possono essere utili per chi desidera un investimento vincolato nel tempo, con finalità previdenziali o successorie. È importante, però, comprendere bene le condizioni contrattuali, i costi interni e le clausole di uscita anticipata.

Non mancano soluzioni più evolute come i piani di accumulo (PAC) su strumenti finanziari. Questi permettono di investire periodicamente importi fissi in fondi o ETF, riducendo il rischio legato alla volatilità dei mercati grazie all’effetto della media dei prezzi nel tempo.

Infine, per chi ha esigenze specifiche o desidera un supporto professionale, è consigliabile affidarsi a un consulente finanziario indipendente. Un professionista può aiutare a costruire un piano coerente, scegliendo gli strumenti più adatti senza conflitti di interesse.

Scegliere lo strumento giusto non significa inseguire il rendimento più alto, ma trovare l’equilibrio tra sicurezza, crescita e accessibilità. È questo che rende un piano davvero sostenibile nel tempo.

Pianificare la protezione del patrimonio destinato ai nipoti

Accumulare un capitale per i nipoti è solo una parte del percorso. L’altra metà, spesso sottovalutata, riguarda la protezione di quel patrimonio, affinché arrivi integro e disponibile al momento giusto. Senza una pianificazione attenta, il rischio è che tasse, imprevisti o conflitti familiari compromettano quanto costruito con cura negli anni.

Uno strumento utile in questa direzione è il testamento. Redigere un testamento chiaro permette di indicare in modo inequivocabile la volontà del nonno o della nonna sul destino del patrimonio, evitando che decisioni future vengano lasciate al caso o a interpretazioni discordanti tra gli eredi.

Anche le polizze vita giocano un ruolo chiave nella pianificazione patrimoniale. Consentono di indicare i nipoti come beneficiari diretti, bypassando la normale procedura successoria. Questo assicura una trasmissione rapida e priva di ostacoli burocratici, oltre a offrire una liquidità immediata in caso di necessità.

In presenza di patrimoni più consistenti o complessi, strumenti giuridici come il trust o il fondo patrimoniale possono offrire ulteriori livelli di tutela. Permettono di vincolare somme o beni a uno scopo preciso, garantendo che il patrimonio venga gestito secondo regole prestabilite e con finalità specifiche, anche in caso di eventi inattesi.

Un altro aspetto da considerare è l’impatto fiscale della successione. Le imposte di successione possono erodere una parte significativa dell’eredità, specie se non si pianifica per tempo. Alcune soluzioni assicurative e giuridiche possono contribuire a ridurre l’esposizione fiscale, ma richiedono una valutazione caso per caso.

La protezione del patrimonio non riguarda solo gli aspetti legali e fiscali, ma anche quelli relazionali. Condividere in anticipo le proprie intenzioni con figli e nipoti può prevenire malintesi, rafforzare il clima di fiducia familiare e garantire che le decisioni siano comprese e rispettate.

Chi desidera garantire continuità e armonia nella trasmissione del proprio patrimonio dovrebbe affiancare strumenti tecnici a un dialogo aperto con la famiglia. Solo così la ricchezza accumulata nel tempo potrà davvero trasformarsi in un lascito duraturo, utile e condiviso.

Educare i nipoti alla gestione del denaro

Trasmettere risorse finanziarie ai nipoti è importante, ma offrire loro gli strumenti per gestirle con consapevolezza è ancora più prezioso. L’educazione finanziaria rappresenta una forma di protezione a lungo termine, capace di moltiplicare l’impatto positivo del patrimonio ricevuto.

Molti giovani adulti si trovano impreparati di fronte alle prime scelte economiche: gestione di uno stipendio, risparmio, uso responsabile del credito. Introdurre i nipoti a questi temi in età precoce, con gradualità e metodo, può fare la differenza nel loro futuro.

Non serve ricorrere a lezioni formali. Basta cogliere le occasioni quotidiane: spiegare cosa significa risparmiare per un obiettivo, coinvolgerli nella scelta di una spesa o mostrare come leggere il saldo di un conto. Questi gesti semplici generano abitudini sane e durature.

Un passo efficace può essere l’apertura di un piccolo conto di risparmio intestato al nipote. In questo modo si rende concreto il concetto di accumulo e si offre la possibilità di osservare nel tempo come i versamenti e gli interessi trasformano i risparmi in qualcosa di più grande.

Anche stabilire piccoli obiettivi, come mettere da parte una cifra per un desiderio personale, aiuta i bambini e i ragazzi a sviluppare disciplina e senso di responsabilità. Ogni traguardo raggiunto diventa un’occasione per rafforzare l’autonomia e la fiducia in sé stessi.

Col tempo si può introdurre il concetto di investimento, spiegandolo con esempi semplici: comprare una quota di una grande azienda, possedere un pezzetto di qualcosa che cresce nel tempo. Non è necessario parlare di mercati o grafici, basta far capire che il denaro può lavorare anche quando non viene speso.

Educare non significa solo insegnare regole, ma trasmettere un atteggiamento: rispetto per le risorse, lungimiranza nelle scelte, capacità di distinguere il necessario dal superfluo. Questo bagaglio accompagna i nipoti anche quando il capitale ricevuto sarà stato speso o investito.

Chi riesce a combinare la trasmissione di un patrimonio economico con quella di una cultura finanziaria offre ai nipoti un vantaggio reale. Non solo più risorse, ma anche più strumenti per valorizzarle, proteggerle e farle crescere nel tempo.

Strumenti fiscali e soluzioni intelligenti per aiutare i nipoti

Una buona pianificazione patrimoniale non si limita alla scelta dello strumento finanziario più adatto, ma considera anche l’aspetto fiscale. Ottimizzare la fiscalità delle somme destinate ai nipoti consente di aumentare l’efficacia del risparmio e di ridurre il peso delle imposte sul patrimonio trasferito.

Esistono diversi strumenti giuridici e finanziari che permettono di destinare risorse a figli e nipoti con vantaggi rilevanti. Alcuni di questi offrono esenzioni, deduzioni o regimi fiscali agevolati, purché utilizzati correttamente e nel rispetto delle normative in vigore.

Tra i più noti troviamo i conti deposito intestati ai minori, che permettono di accantonare risorse in modo sicuro e con una tassazione semplice. È una soluzione che tutela il capitale e lo rende disponibile alla maggiore età, ma non consente grande flessibilità nel prelievo prima di quel momento.

In alternativa, i piani assicurativi di risparmio a lungo termine combinano la crescita del capitale con una protezione assicurativa e, in molti casi, con una beneficiabilità diretta in caso di decesso, evitando il passaggio testamentario e la tassazione successoria. Anche le polizze vita sono spesso esenti da imposta di successione se rientrano nei limiti previsti.

Per chi desidera un approccio più strutturato, strumenti come trust, vincoli di destinazione o fondo patrimoniale consentono di segregare e proteggere il capitale destinato a un nipote, garantendo un utilizzo vincolato alle finalità indicate (come studio, avvio di un’attività, salute). Queste soluzioni vanno però valutate attentamente con il supporto di un professionista, data la loro complessità.

Dal punto di vista tributario, anche le donazioni dirette sono da considerare, tenendo conto delle franchigie previste per i legami di parentela. I nonni possono donare fino a un certo importo senza che vi sia imposta di donazione, ma è fondamentale rispettare le formalità, soprattutto in caso di beni immobili o somme rilevanti.

Infine, non va trascurata la possibilità di utilizzare i fondi pensione dedicati ai minori. Anche se poco conosciuti, offrono vantaggi sia fiscali che successori, e rappresentano una forma innovativa per costruire un futuro previdenziale fin da piccoli.

Ogni famiglia ha esigenze diverse. È fondamentale quindi valutare quale combinazione di strumenti sia più adatta in funzione dell’età dei nipoti, degli importi disponibili, degli obiettivi educativi e dei vincoli legali. In quest’ottica, il confronto con un consulente esperto diventa essenziale per costruire una strategia solida, fiscalmente efficiente e rispettosa delle regole.

Proteggere il patrimonio: polizze vita e pianificazione successoria

Accumulare risorse per i propri nipoti è solo una parte del percorso. È altrettanto importante garantire che questi beni siano trasmessi in modo efficace, sicuro e coerente con la volontà del donatore. La protezione del patrimonio familiare passa attraverso strumenti giuridici specifici e decisioni pianificate con cura.

Tra le soluzioni più utilizzate ci sono le polizze vita, che permettono di destinare una somma a uno o più beneficiari specifici, al di fuori del tradizionale processo ereditario. Questo garantisce tempi più rapidi di accesso ai capitali, maggiore riservatezza e, in molti casi, esenzione dall’imposta di successione. Le polizze vita possono inoltre rappresentare una copertura immediata per eventuali imprevisti, offrendo liquidità quando serve.

Affiancare alla polizza un testamento chiaro e aggiornato è fondamentale. Redigere un testamento consente di stabilire in modo preciso come verranno distribuiti i beni e chi ne beneficerà, evitando conflitti tra eredi e situazioni di incertezza. È uno strumento che garantisce il rispetto della volontà del nonno, anche nel tempo.

È importante sottolineare che il testamento non riguarda solo grandi patrimoni. Anche in presenza di beni modesti o specifici desideri (come lasciare un immobile, un fondo o una somma a un nipote), avere disposizioni scritte può fare la differenza. Inoltre, aggiornare periodicamente il testamento in base agli eventi della vita – come nascite, matrimoni o cambiamenti patrimoniali – evita che resti ancorato a volontà superate.

Un’ulteriore opzione di protezione è l’utilizzo di strumenti giuridici come trust o vincoli di destinazione, che permettono di definire in modo preciso l’utilizzo delle somme a beneficio dei nipoti. Si tratta di soluzioni particolarmente utili quando si vuole esercitare una forma di controllo sull’impiego delle risorse (ad esempio: solo per studio, salute o prima casa), pur garantendo protezione da rischi esterni come creditori o conflitti familiari.

Coinvolgere un professionista legale esperto in pianificazione successoria è sempre raccomandabile. Oltre a garantire il rispetto delle normative vigenti, un consulente può aiutare a strutturare le scelte in modo coerente con il patrimonio disponibile e gli obiettivi del donatore.

La protezione del patrimonio non è solo una questione tecnica o fiscale. È un atto di responsabilità verso le persone care e un mezzo per trasmettere non solo risorse, ma anche valori. Pianificare in modo lungimirante significa lasciare un’impronta positiva, che va oltre il mero trasferimento di beni.

Educazione finanziaria: come trasmettere ai nipoti la consapevolezza del denaro

Trasmettere una somma di denaro è utile, ma insegnare a gestirla è fondamentale. L’educazione finanziaria rappresenta uno degli strumenti più potenti per aiutare i nipoti a diventare adulti autonomi, responsabili e consapevoli delle proprie scelte economiche. È un investimento non tangibile, ma con effetti duraturi e profondi.

L’apprendimento deve iniziare presto, con esempi concreti e linguaggio adeguato all’età. Anche i bambini in età scolare possono essere coinvolti in attività semplici come la gestione di una piccola paghetta, la comprensione del concetto di risparmio o la differenza tra desideri e bisogni. Queste basi permettono ai più giovani di sviluppare un rapporto sano e realistico con il denaro.

I nonni, grazie alla loro esperienza e ruolo educativo, possono giocare un ruolo centrale in questo percorso. Parlare apertamente di denaro in famiglia, senza tabù, aiuta a costruire fiducia e a normalizzare argomenti che troppo spesso vengono evitati. È utile spiegare, con esempi pratici, come si costruisce un bilancio, perché si risparmia, come si gestiscono le spese.

Un metodo efficace è coinvolgere i nipoti nella gestione di un conto intestato a loro, mostrando come l’accumulo costante porti risultati nel tempo. Anche un piccolo investimento, seguito insieme, può servire come strumento didattico. Osservare l’andamento di un ETF, discutere le variazioni dei prezzi o capire le motivazioni dietro una scelta finanziaria sono esperienze formative.

Esistono inoltre strumenti ludico-educativi molto validi, come giochi da tavolo, app e simulazioni, che rendono l’apprendimento più coinvolgente. La gamification aiuta i ragazzi ad avvicinarsi alla finanza in modo naturale e senza percepirla come materia ostica o noiosa.

Introdurre i concetti di rischio, rendimento e orizzonte temporale è importante già durante l’adolescenza. Non si tratta di formare piccoli investitori, ma di far comprendere che ogni decisione finanziaria comporta conseguenze, e che esistono strumenti diversi a seconda dell’obiettivo e del tempo a disposizione.

Non va trascurata l’educazione ai valori legati al denaro: generosità, sobrietà, rispetto per il lavoro e consapevolezza del proprio impatto economico nel mondo. Parlare di beneficenza, di come si aiutano gli altri o si sostengono progetti di valore è parte integrante dell’educazione finanziaria.

Il ruolo del nonno in questo ambito non è solo quello di insegnante, ma anche di esempio. Mostrare coerenza tra ciò che si dice e ciò che si fa è la forma più efficace di insegnamento. La trasparenza, la condivisione di esperienze passate, anche degli errori, costruisce un legame di fiducia che rafforza l’impatto educativo.

Conclusioni e consigli operativi

Pianificare il futuro finanziario dei propri nipoti è molto più di un gesto di generosità: è una vera e propria responsabilità educativa e patrimoniale. In questo percorso abbiamo analizzato strumenti, strategie e approcci per costruire basi solide per le nuove generazioni, combinando investimenti mirati con trasmissione di conoscenze e valori.

Abbiamo visto come l’interesse composto possa trasformare anche piccoli contributi in risorse significative nel lungo periodo. Abbiamo esplorato diverse opportunità di risparmio e investimento – dai conti vincolati ai fondi indicizzati, dalle obbligazioni alle polizze vita – e analizzato l’importanza della protezione patrimoniale, della fiscalità e soprattutto dell’educazione finanziaria.

L’elemento che fa davvero la differenza è la coerenza tra visione di lungo termine e azione concreta. Investire per i nipoti significa agire oggi con la consapevolezza di lasciare loro strumenti, sicurezza e autonomia domani.

Per chi desidera supporto nell’analizzare il proprio portafoglio, scegliere gli strumenti più adatti e costruire un piano di trasmissione patrimoniale efficace e sostenibile, il nostro team di consulenti indipendenti è a disposizione.

👉 Analizziamo i tuoi investimenti per aiutarti a pianificare con attenzione ogni scelta che riguarda il futuro dei tuoi cari.

Un gesto oggi può fare la differenza per decenni.