Nel mondo degli investimenti hai accesso a migliaia di Fondi gestiti attivamente o passivamente (ETF).

Scegliere il giusto fondo per i propri obiettivi può essere estremamente complesso, specialmente se hai di fronte un venditore che ha conflitto di interessi e quindi guadagna dal proporre un fondo rispetto a un altro.

Hai nel portafoglio dei fondi dei quali non sai praticamente nulla e vuoi scoprire in cosa investono e soprattutto quanto ti costano?

Allora sei nel posto giusto.

In questo articolo andrò ad analizzare un fondo ampiamente venduto dalla rete distributiva finanziaria.

Sto parlando del M&G Optimal Income Fund.

È davvero una buona scelta in termini di allocazione di capitali?

“Fortunatamente”, dato che si tratta di un fondo prevalentemente obbligazionario, abbiamo avuto la possibilità di stressarlo grazie all’andamento del mercato obbligazionario nel 2022, uno dei peggiori anni della storia per questa asset class.

Scopriamo insieme di cosa si tratta, in cosa investe, quanto costa e come si è comportato in condizioni di stress di mercato.

[toc]

Cos’è l’M&G Optimal Income Fund?

Questo fondo con ISIN LU1670724373 ampiamente venduto dai consulenti bancari è un fondo multi asset gestito attivamente.

Multi asset in quanto il gestore sceglie autonomamente quali asset usare tra azioni, obbligazioni, liquidità, e derivati in base alle condizioni di mercato.

È un fondo gestito attivamente. Questo significa che il gestore sceglie arbitrariamente quali aziende inserire al suo interno.

A differenza di una gestione passiva come gli etf, il fondo attivo non ha lo scopo di seguire l’indice di mercato di riferimento ma di cercare di fare meglio.

Se sei un nostro lettore saprai benissimo che fare meglio del mercato è quasi sempre impossibile e, qualora ci riesca un gestore, lo fa per pochissimo tempo rendendo la sovra performance non sostenibile già nel medio periodo.

Come detto è un fondo flessibile dal momento che la composizione in termini percentuali degli asset varia in base alla visione del mercato da parte del gestore.

Ma questa flessibilità si traduce davvero in un vantaggio per i risparmiatori?

Lo scoprirai nel corso dell’articolo.

Composizione

Il fondo investe:

- almeno il 50% in titoli a reddito fisso

- fino al 20% in azioni

“Il fondo si concentra su obbligazioni emesse da governi, enti governativi e società di tutto il mondo, inclusi i mercati emergenti.

Queste obbligazioni possono essere emesse in qualsiasi valuta. Il fondo può investire in obbligazioni di diverse categorie di rating, incluse quelle di bassa qualità fino al 100% del portafoglio. Almeno l’80% delle attività del fondo sarà investito in titoli denominati in euro o in altre valute coperte in euro. Le obbligazioni selezionate devono rispettare i criteri ESG, seguendo un approccio di esclusione come indicato nell’allegato precontrattuale.

Per quanto riguarda altri tipi di investimenti, il fondo può allocare fino al 20% in titoli garantiti da attività, fino al 20% in obbligazioni convertibili contingenti, in altri fondi, e fino al 50% in liquidità o strumenti facilmente liquidabili come depositi. L’utilizzo di derivati è consentito per finalità di investimento e per mitigare rischi e costi”.

A livello geografico, il 52.2% è investito in Europa occidentale e il 47.79% negli Stati Uniti.

Composizione che si rispecchia nei primi due titoli che sono i Treasury americani costituenti quasi il 10% dell’intero fondo.

Di fatto siamo di fronte ad un fondo a trazione prevalentemente obbligazionaria di qualunque merito creditizio e una componente di azioni e derivati oltre che liquidità.

Fondo nel quale si lascia molta libertà di gestione dei capitali al gestore e per questo si ha anche la difficoltà nel valutarlo puntualmente.

Oltretutto può accadere che abbia percentuali importanti di liquidità (magari per protezione) ma anche in questo caso ricorda che stai pagando per somme che vengono tenute liquide; non che sia necessariamente un male ma un va tenuto conto di questo aspetto.

Performance del Fondo: i numeri

Rendimento storico

Il primo parametro da valutare nell’analisi di un fondo gestito attivamente sono i suoi rendimenti.

Chiaramente non è l’unico parametro per valutare un fondo, in quanto tra gli obiettivi potrebbe esserci quello di limitare la volatilità e non quello di ottenere un rendimento migliore rispetto al mercato.

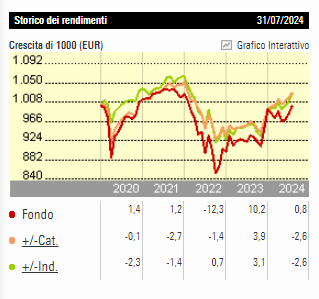

I rendimenti (presi da borsa italiana) degli ultimi cinque anni sono i seguenti:

Nel dettaglio anno per anno ha ottenuto i rendimenti seguenti:

La gestione attiva come puoi vedere ha reso una media del 3,58% negli ultimi cinque anni.

Ha avuto un rendimento negativo del 12,30% nel 2022. E’ sicuramente un rendimento molto deludente ma a sua difesa bisogna dire che il 2022 è stato un anno terribilmente negativo per gli asset obbligazionari.

Questo a causa di un rialzo dei tassi di interesse da parte delle banche centrali estremamente rapido.

Vista la relazione inversa tra tassi di interesse e prezzo, l’aumento dei tassi ha visto un ribasso disastroso dei listini obbligazionari.

Per lo stesso motivo ma in modo opposto il 2023 ha visto una performance positiva del 10,22%.

Questo dato positivo è stato generato dall’aspettativa degli investitori di un possibile ribasso dei tassi di interesse da parte delle banche centrali.

Ribasso che si è parzialmente verificato anche se in modo diverso rispetto alle aspettative.

Rendimenti Fondo vs mercato

Come ti ho mostrato il fondo ha avuto rendimenti molto altalenanti ed una volatilità importante anche grazie al periodo storico particolare per l’asset obbligazionario.

Come ben sai il rendimento deve essere sempre valutato in relazione a un indice di mercato.

Andiamo prima a vedere l‘indice di riferimento dichiarato proprio dal gestore attivo da settembre del 2018, nel suo prospetto informativo.

- 33,33% Bloomberg Global Aggregate Bond EUR Hdg;

- 33,33% Bloomberg Global HY Index EUR Hdg;

- 33,33% Bloomberg Global Treasury EUR Hdg

Il benchmark dichiarato è costituito da un 33% relativo a un indice globale obbligazionario aggregato (obbligazioni governative + societarie) coperto in Euro; un 33% relativo a un indice obbligazionario High Yield (obbligazionario ad alto rendimento) coperto in Euro; un 33% relativo ai titoli americani Treasury coperti in Euro.

Dalla composizione dell’indice, si intuisce che il fondo si pone come obiettivo anche quello della diversificazione.

Comprende infatti i titoli americani da sempre considerati risk free, titoli obbligazionari globali ad alto rendimento e titoli globali aggregati, comprendenti quindi sia titoli governativi che societari.

Quello che poi andrà valutato con maggiore attenzione è l’esposizione geografica e la duration media dei titoli recenti in portafoglio.

Fermiamoci ora ad un’analisi macro, confrontando i rendimenti del fondo con quelli del Benchmark dichiarato dal fondo stesso.

Nel sito Morningstar (uno dei più usati per valutare fondi attivi e passivi) puoi facilmente vedere la performance degli ultimi anni, compreso quello corrente (aggiornato al 31 luglio 2024).

Nel grafico puoi notare tre linee:

- rossa: performance del fondo attivo

- gialla: performance di altri fondi attivi

- verde: performance dell’indice di mercato

Sotto il grafico ci sono dei numeri di riferimento per capire meglio le performance.

Come puoi intuire, il fondo fa quasi sempre peggio del mercato, tranne nel 2023.

Per 4 anni su 5 ha fatto peggio del benchmark dichiarato e ti ricordo che stai pagando per questa sottoperformance.

Vedremo in seguito il lato “costi”.

Oltretutto non ha contribuito nemmeno a ridurre la volatilità in caso di stress dei mercati nel 2022, segnando un -12.3% contro lo 0.7% del mercato.

Volatilità confermata proprio dal prospetto informativo in cui viene indicato un possibile rendimento ad un anno (in uno scenario di stress) del -34.44%.

In pratica i tuoi 10.000 euro iniziali potrebbero diventare dopo un anno 6560 euro, molto rischioso.

Direi che lato performance relativa e riduzione della volatilità il fondo è bocciato.

Anche morningstar dà una valutazione non ottimale di 3 stelle su 5.

Quanto mi costa?

Quanto paghi per avere un rendimento peggiore del mercato e una minor protezione dai ribassi?

Te lo mostro subito.

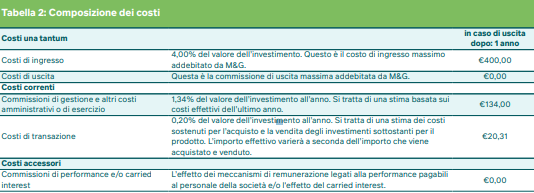

Non ti spaventare se vedi 5,60%.

Scomponiamo questo dato nell’immagine sotto.

Vediamo che il costo annuo di gestione è del 1,34% che ti verrà tolto dalla tua quota senza che tu te ne accorga.

A questo va aggiunto un costo d’ingresso del 4% e costi di transazione dello 0,20%, sommandoli si ottiene circa quel 5,60% visto sopra.

C’è da dire che il costo è relativo al primo anno, negli altri anni non pagherai il costo d’ingresso.

Quindi più rimarrai all’interno del fondo e più quel 4% verrà spalmato negli anni di permanenza.

Inoltre spesso il costo di entrata può essere totalmente azzerato dal consulente.

Qualora decidessi di sottoscriverlo (non te lo consiglio) ti direi di importi e di farti azzerare la commissione di ingresso dal tuo consulente.

Conclusioni e consigli

Come dico sempre la scelta dello strumento è sempre lo step finale di una corretta pianificazione finanziaria.

Bisogna sempre partire da obiettivi e il grado di rischio e in seguito scegliere gli strumenti adeguati.

Detto ciò abbiamo analizzato quello che è uno dei fondi flessibili maggiormente collocati dalle reti distributive finanziarie.

Lo abbiamo messo ai raggi X per quanto riguarda performance, protezione da scenari di stress, composizione, indice di riferimento e costi.

La conclusione è che si tratta di un fondo che non riesce a battere l’indice di riferimento e che spesso offre rendimenti peggiori del mercato anche in scenari di stress.

Seppure non sia uno dei fondi più costosi distribuiti, il costo di gestione annuo del 1,34% rappresenta una zavorra ai tuoi rendimenti che comunque sono inferiori al mercato.

Con strumenti passivi puoi pagare una percentuale di gran lunga minore quella del fondo e la maggior parte delle volte avrai anche rendimenti migliori.

Ti ricordo che i costi in un investimento sono l’unica cosa certa.

Se vuoi avere un’analisi finanziaria dei tuoi investimenti, ti consiglio di contattarci per strutturare al meglio la tua pianificazione finanziaria e raggiungere i tuoi obiettivi.