Essere dirigenti d’azienda oggi significa gestire responsabilità importanti, ma anche affrontare in autonomia molti aspetti legati alla propria carriera e alla sicurezza futura. Tra questi, la formazione continua e la pianificazione previdenziale giocano un ruolo centrale.

In questo articolo facciamo chiarezza su due strumenti spesso affiancati – e talvolta confusi – nel percorso di un dirigente: Fondirigenti e Previndapi.

Il primo è un fondo per finanziare la crescita professionale dei dirigenti. Il secondo è invece il principale veicolo previdenziale per chi lavora sotto contratto collettivo nel settore industriale.

Capire le differenze tra i due, sapere quando e come aderire, e valutare se esistano alternative più efficaci, può fare una grande differenza nel costruire una strategia di lungo termine solida e vantaggiosa.

Se sei un dirigente, un imprenditore o un HR che si occupa di welfare e previdenza aziendale, questa guida ti sarà utile per orientarti con chiarezza tra formazione finanziata, previdenza complementare e scelte strategiche per il futuro.

Cos’è Fondirigenti e a cosa serve

Fondirigenti è il primo fondo interprofessionale italiano per la formazione continua dei dirigenti, nato nel 2003 grazie a un’iniziativa congiunta di Confindustria e Federmanager.

Il suo obiettivo non è previdenziale, ma formativo: finanzia piani di aggiornamento e sviluppo delle competenze dei dirigenti delle imprese aderenti. Parliamo quindi di uno strumento che supporta la competitività aziendale attraverso il rafforzamento del capitale umano.

La partecipazione al fondo è gratuita per l’impresa, che può destinare a Fondirigenti una quota dello 0,30% dei contributi INPS già versati per ogni dirigente assunto con contratto a tempo indeterminato.

Tra le attività finanziabili:

- progetti formativi su misura per le esigenze dell’impresa;

- percorsi su digitalizzazione, sostenibilità, innovazione, export;

- iniziative individuali o collettive, erogate da enti accreditati.

Fondirigenti si occupa quindi di formazione professionale e non ha nulla a che vedere con la previdenza complementare. Tuttavia, spesso viene nominato insieme a Previndapi perché entrambi sono strumenti specifici per dirigenti del settore industriale. Da qui la confusione.

Previndapi: il fondo pensione contrattuale per i dirigenti industria

Previndapi è il fondo pensione complementare contrattuale destinato ai dirigenti delle imprese industriali che applicano il CCNL per dirigenti d’azienda. Si tratta di uno strumento obbligatorio in presenza di tale contratto collettivo, con l’obiettivo di integrare la pensione pubblica attraverso un sistema di previdenza complementare su base definita.

Chi è obbligato ad aderire

L’adesione a Previndapi è obbligatoria per i dirigenti assunti da aziende che applicano il contratto collettivo dei dirigenti di industria, salvo diversa scelta esplicita del dirigente entro 6 mesi. In caso contrario, il versamento contributivo scatta automaticamente secondo quanto previsto dagli accordi.

Come funziona Previndapi

Il fondo opera in regime di contribuzione definita: i contributi vengono versati nel tempo e investiti nei mercati finanziari, scegliendo tra diversi comparti con profili di rischio/rendimento differenziati. I rendimenti si accumulano nel tempo e, al momento del pensionamento, il dirigente può optare per:

- una rendita vitalizia,

- un capitale fino al 50% dell’importo maturato (in alcuni casi fino al 100%),

- oppure una combinazione dei due.

I versamenti: obbligatori e volontari

Il piano contributivo prevede:

- Versamento obbligatorio del datore di lavoro, pari all’1,5% della retribuzione annua lorda.

- Contributo volontario del dirigente, facoltativo ma fiscalmente incentivato (deducibile fino a 5.164,57 € annui).

- Possibilità di conferire il TFR maturando, che rappresenta una quota importante nella costruzione del montante previdenziale.

Perché è rilevante

Per i dirigenti con redditi elevati, la pensione pubblica INPS potrebbe garantire un tasso di sostituzione (cioè rapporto tra pensione e ultima retribuzione) molto basso. Previndapi rappresenta quindi un pilastro fondamentale per mantenere la stabilità finanziaria nella fase post-lavorativa, anche se non è l’unica soluzione disponibile.

Scopri come proteggere e far rendere al meglio ciò che hai messo da parte. Richiedi ora una consulenza gratuita personalizzata e inizia a pianificare con metodo.

I vantaggi fiscali della previdenza complementare per dirigenti

Uno dei motivi principali per cui i dirigenti scelgono (o mantengono) un fondo pensione complementare è il trattamento fiscale favorevole. Rispetto ad altri strumenti di investimento o risparmio, la previdenza complementare gode in Italia di una tripla agevolazione fiscale: in ingresso, durante la gestione, e in fase di uscita.

Deduzione fiscale dei contributi

I contributi versati a un fondo pensione – sia dal dirigente che dal datore di lavoro – sono deducibili dal reddito imponibile IRPEF fino a un massimo annuo di 5.164,57 euro.

Questo significa che, a parità di versamento, il costo effettivo per il dirigente si riduce sensibilmente grazie al risparmio fiscale.

Per chi rientra negli scaglioni IRPEF più alti (43%), la deduzione può tradursi in un risparmio fiscale superiore a 2.200 euro l’anno.

Tassazione agevolata in fase di erogazione

Al momento della pensione, le somme accumulate nel fondo sono soggette a una tassazione sostitutiva agevolata, tra il 15% e il 9% (a seconda dell’anzianità di partecipazione, con riduzione dello 0,30% per ogni anno oltre il quindicesimo, fino al minimo del 9%).

È un regime fiscale molto più favorevole rispetto all’aliquota IRPEF che il dirigente avrebbe in caso di riscatto di altri strumenti finanziari.

Anche le anticipazioni per spese sanitarie o acquisto prima casa beneficiano di tassazione agevolata (15%).

Benefici cumulabili con il TFR

Conferendo il TFR maturando (o anche quello pregresso, in alcuni casi) nel fondo pensione, il capitale non solo viene investito secondo il profilo scelto, ma beneficia anche:

- di una tassazione finale agevolata (15% → 9%);

- dell’esenzione dall’imposta sostitutiva sul rendimento del TFR accantonato in azienda, che altrimenti sarebbe tassato al 17%;

- della deducibilità fiscale dei contributi volontari eventualmente aggiunti al TFR.

In sintesi, la previdenza complementare per dirigenti è uno dei pochi strumenti che offre vantaggi fiscali reali, misurabili e cumulabili, rendendola spesso più efficiente di molte forme alternative di risparmio e investimento a lungo termine.

Quando conviene aderire a Previndapi (e quando no)

Aderire a Previndapi può essere una scelta previdenzialmente efficace, ma non è sempre la soluzione migliore per tutti i dirigenti. Dipende da fattori come l’anzianità contributiva, la posizione lavorativa, gli obiettivi personali e la propensione al rischio. Vediamo quando ha senso aderire e quando, invece, può essere opportuno valutare alternative.

In quali casi ha senso aderire a Previndapi

- Se sei un dirigente assunto da poco e hai davanti molti anni di carriera: più lungo è l’orizzonte temporale, maggiori sono i vantaggi fiscali e finanziari legati alla capitalizzazione composta e alla tassazione agevolata.

- Se l’azienda aderisce al CCNL dirigenti industria: in questo caso è previsto il contributo obbligatorio del datore di lavoro (1,5% della RAL), che rappresenta un “benefit” integrativo a tutti gli effetti.

- Se intendi conferire anche il TFR: il conferimento del TFR permette di accumulare un capitale più consistente e beneficiare della tassazione ridotta, molto più favorevole rispetto al TFR lasciato in azienda.

- Se hai un profilo fiscale elevato: chi si trova negli scaglioni IRPEF alti può ottenere un risparmio importante grazie alla deducibilità dei contributi versati.

In quali casi potrebbe essere meglio valutare soluzioni alternative

- Se sei prossimo alla pensione: entrare in un fondo pensione a pochi anni dalla pensione può non essere vantaggioso, soprattutto se non riesci a sfruttare i benefici fiscali nel lungo periodo.

- Se non puoi (o non vuoi) conferire il TFR: in assenza del TFR, la costruzione del montante è più lenta. Potrebbero esserci soluzioni assicurative o gestioni patrimoniali più adatte al tuo caso specifico.

- Se desideri maggiore flessibilità: i fondi pensione sono strumenti vincolati, che permettono l’uscita solo a determinate condizioni. Se prevedi di dover accedere al capitale in tempi brevi, potresti preferire strumenti meno rigidi.

- Se hai già un’altra forma di previdenza complementare: in alcuni casi, avere due strumenti può diluire l’efficacia fiscale complessiva o generare sovrapposizioni.

Esempi concreti

- Caso 1: dirigente 45enne assunto da poco in azienda metalmeccanica ✔️ Ha davanti oltre 20 anni di contribuzione ✔️ L’azienda versa l’1,5% ✔️ Verserà anche il TFR e contributi volontari deducibili → Previndapi è altamente consigliato

- Caso 2: dirigente 61enne prossimo alla pensione ❌ Ha pochi anni per beneficiare della deduzione ❌ Non conferisce TFR → Valutare strumenti alternativi più liquidi, come una gestione separata a capitalizzazione

- Caso 3: dirigente con TFR già destinato ad altro fondo aperto ➖ Se compatibile, può valutare una migrazione ➖ Altrimenti, meglio mantenere la continuità contributiva e ottimizzare il fondo attuale

In sintesi, Previndapi è un ottimo strumento, ma deve essere valutato all’interno di una strategia previdenziale personalizzata, non applicata in modo automatico. Una consulenza mirata permette di prendere la decisione più efficiente e coerente con i propri obiettivi di lungo periodo.

Le alternative a Previndapi per chi non può aderire

Non tutti i dirigenti possono o vogliono aderire a Previndapi. In alcuni casi, il contratto collettivo applicato non lo prevede; in altri, può non essere la scelta più adatta in base all’età, agli obiettivi o alla situazione contributiva pregressa. Fortunatamente, esistono valide alternative di previdenza complementare individuale.

Fondi pensione aperti

I fondi pensione aperti sono strumenti di previdenza complementare promossi da banche, SGR o assicurazioni, aperti a chiunque (non richiedono un contratto collettivo specifico). Consentono di versare contributi in modo flessibile e scegliere tra diversi comparti di investimento, a seconda del profilo di rischio e dell’orizzonte temporale.

Vantaggi:

- Non richiedono adesione a un CCNL specifico

- Ampia possibilità di scelta tra gestori e comparti

- Versamenti liberi e modulabili nel tempo

- Stesse agevolazioni fiscali di Previndapi (deduzione e tassazione agevolata)

Svantaggi:

- Nessun contributo aggiuntivo del datore di lavoro

- Costi di gestione talvolta più elevati

- Responsabilità nella scelta del fondo e nella gestione del rischio

PIP (Piani Individuali Pensionistici)

I PIP sono forme pensionistiche individuali basate su contratti assicurativi a lungo termine. Funzionano in modo simile ai fondi aperti, ma sono erogati da compagnie assicurative e possono includere una componente di protezione (es. rendita certa, garanzie di capitale, coperture in caso di decesso o invalidità).

Vantaggi:

- Maggiore protezione e possibilità di rendita assicurata

- Adatti a chi cerca un prodotto previdenziale con garanzie

- Deduzione fiscale identica ai fondi pensione

Svantaggi:

- Maggiore rigidità contrattuale

- Costi più elevati rispetto ai fondi pensione aperti

- Rendimento potenzialmente inferiore, specie nei comparti garantiti

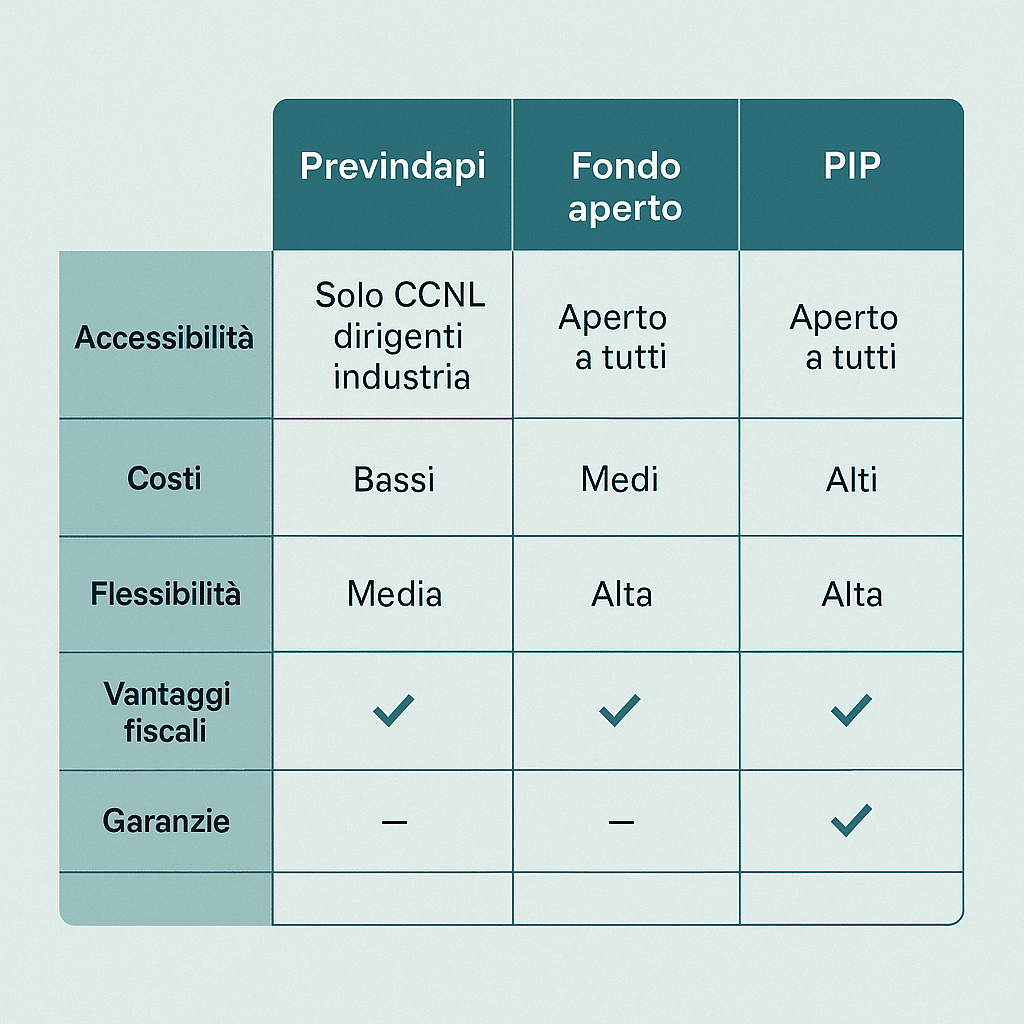

Confronto sintetico

| Caratteristica | Previndapi | Fondo Pensione Aperto | PIP Assicurativo |

|---|---|---|---|

| Accesso | Solo CCNL dirigenti industria | Aperto a tutti | Aperto a tutti |

| Contributo datore lavoro | Sì (1,5%) | No | No |

| Versamento TFR | Sì | Sì | Sì |

| Deducibilità fiscale | Fino a 5.164,57 € annui | Fino a 5.164,57 € annui | Fino a 5.164,57 € annui |

| Flessibilità investimenti | Media | Alta | Media/Bassa |

| Garanzie assicurative | No | No | Sì (opzionali) |

| Costi | Bassi | Medi | Alti |

In sintesi, se non puoi aderire a Previndapi, le alternative non mancano. Ma ogni strumento ha caratteristiche specifiche, e va scelto con consapevolezza. Anche in questo caso, una consulenza previdenziale personalizzata può fare la differenza tra una soluzione inefficiente e una scelta ottimale per il tuo futuro.

Quando conviene uscire da un fondo contrattuale o fare trasferimento

Non sempre mantenere la propria posizione in un fondo pensione contrattuale come Previndapi è la scelta più efficiente nel lungo periodo. Esistono situazioni in cui ha senso valutare l’uscita o il trasferimento della posizione verso un’altra forma di previdenza complementare.

Uscita dal CCNL

Se il dirigente esce dal campo di applicazione del contratto collettivo (ad esempio per cambio settore, passaggio a un ruolo non dirigenziale o assunzione con CCNL diverso), viene meno il presupposto contrattuale per mantenere attiva la contribuzione obbligatoria a Previndapi.

In questi casi, è possibile:

- Lasciare la posizione “congelata” (non più alimentata, ma gestita fino alla pensione);

- Oppure trasferire la posizione maturata in un fondo pensione aperto o in un PIP, mantenendo la continuità fiscale.

Cambio ruolo: da dirigente a imprenditore o libero professionista

Chi lascia la carriera dirigenziale per avviare un’attività imprenditoriale o professionale non può più usufruire del contributo datoriale previsto da Previndapi, perdendo uno dei principali vantaggi del fondo.

In questo scenario, conviene spesso spostare la posizione:

- Per accedere a strumenti più flessibili e adattabili alle nuove esigenze;

- Per avere maggiore libertà di scelta sugli investimenti e sui flussi contributivi;

- Per evitare l’inefficienza di un fondo non più coerente con la posizione lavorativa.

Valutazioni su rendimenti, costi e flessibilità

Anche in assenza di un cambiamento formale di ruolo, alcuni dirigenti valutano il trasferimento per motivi di performance e struttura dei costi. I motivi più comuni sono:

- Comparti poco performanti rispetto a soluzioni alternative;

- Limitata flessibilità di gestione o mancanza di comparti tematici o innovativi;

- Costi impliciti che, su patrimoni rilevanti, possono incidere sensibilmente nel lungo periodo.

In questi casi, è possibile – una volta cessata l’adesione obbligatoria – richiedere il trasferimento della posizione verso forme più moderne, a condizione che siano iscritte all’Albo COVIP.

Attenzione: il trasferimento non è sempre la scelta migliore

Il trasferimento è un’opportunità, ma va valutata con attenzione. In alcuni casi, mantenere la posizione nel fondo contrattuale può comunque risultare vantaggioso, soprattutto per chi è vicino all’età pensionabile o ha beneficiato per molti anni del contributo aziendale.

Una consulenza previdenziale indipendente è lo strumento più efficace per valutare, numeri alla mano, cosa conviene davvero in base al tuo profilo.

Come costruire una strategia previdenziale efficace per dirigenti

Per un dirigente d’impresa, costruire una strategia previdenziale solida non significa solo aderire a un fondo pensione. Significa avere una visione chiara dell’intero quadro previdenziale e patrimoniale, e soprattutto colmare in modo consapevole il gap tra pensione attesa e tenore di vita desiderato.

Analisi della posizione INPS

Il primo passo è verificare la propria situazione contributiva presso l’INPS (cassa FPLD). Questo significa:

- Controllare l’estratto conto contributivo;

- Verificare eventuali lacune, periodi non accreditati o incongruenze;

- Stimare la pensione pubblica lorda e netta attesa alla data di pensionamento.

Per un dirigente, spesso l’INPS da sola non basta a garantire un tasso di sostituzione adeguato, soprattutto per chi ha redditi elevati o carriere discontinue.

Calcolo del gap pensionistico

Una volta stimata la pensione pubblica futura, si confronta con:

- Il reddito netto attuale;

- Le spese fisse previste nella fase di decumulo;

- Gli obiettivi di vita (es. mantenere una seconda casa, viaggiare, aiutare i figli ecc.).

Da questo confronto emerge il “gap pensionistico”: la differenza tra ciò che l’INPS garantirà e ciò che servirà davvero per vivere con tranquillità.

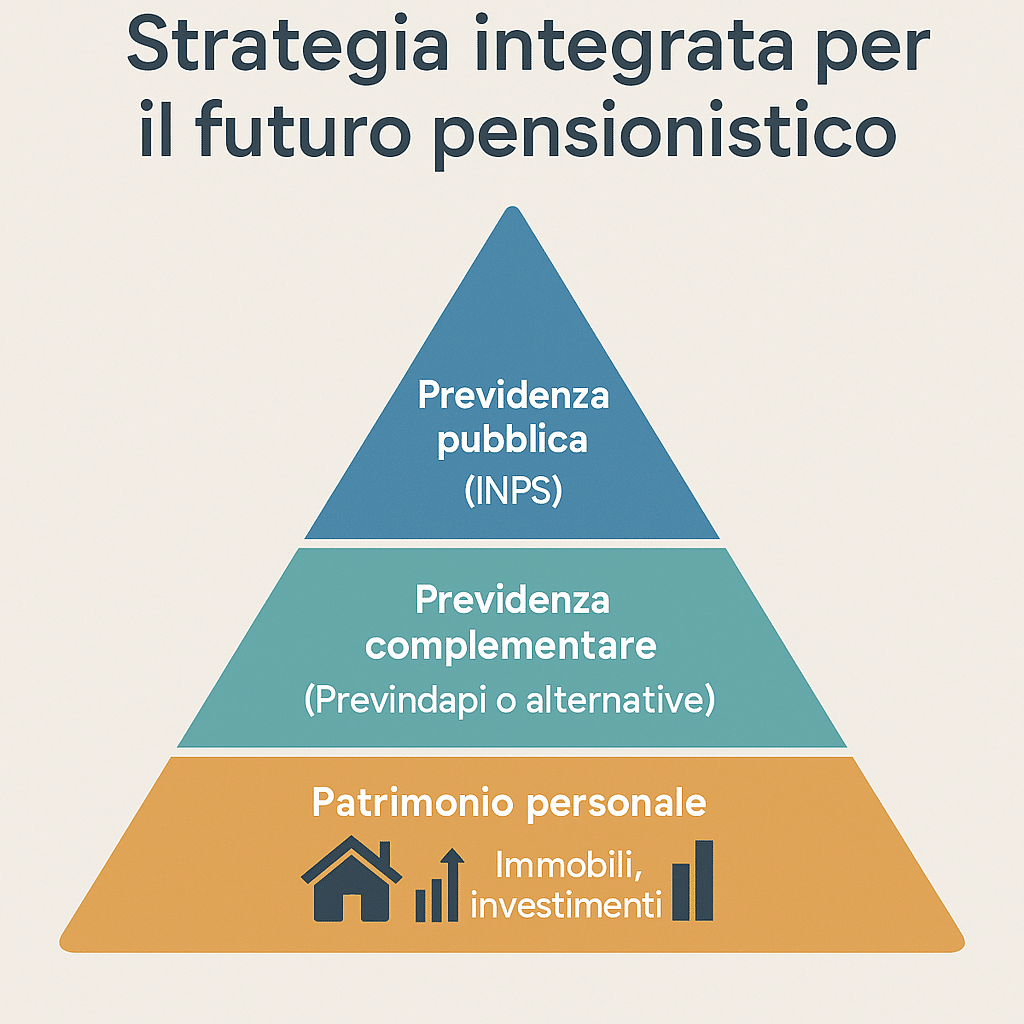

Integrazione tra TFR, previdenza complementare e patrimonio personale

A questo punto si costruisce la strategia previdenziale vera e propria, che deve considerare almeno tre pilastri:

- TFR maturando: è un’opportunità preziosa, spesso sottovalutata. Può essere conferito a un fondo pensione per aumentare la deducibilità fiscale e il rendimento nel lungo termine.

- Previdenza complementare: Previndapi, fondi aperti o PIP devono essere scelti (e calibrati) in base all’orizzonte temporale, al profilo di rischio e agli obiettivi di integrazione pensionistica.

- Patrimonio personale: immobili, investimenti finanziari, eventuali polizze, devono essere inseriti in un piano coerente. La previdenza non è separata dal patrimonio: ne è una componente integrata.

Solo con un approccio integrato è possibile massimizzare i vantaggi fiscali, minimizzare i rischi e costruire un piano previdenziale robusto e flessibile.

Hai bisogno di una simulazione dettagliata o vuoi costruire un piano su misura?

👉 Richiedi una consulenza previdenziale personalizzata

Il ruolo della consulenza previdenziale indipendente

Quando si tratta di previdenza, molti dirigenti si affidano al “fai da te”, a indicazioni generiche o a proposte standardizzate provenienti da banche, assicurazioni o intermediari. Ma in una materia così complessa e con risvolti personali così rilevanti, l’approccio improvvisato rischia di essere il più costoso, in termini sia di opportunità perse che di inefficienze.

Perché non basta il “fai da te”

Un dirigente d’azienda ha una situazione previdenziale e fiscale articolata: retribuzioni variabili, bonus, TFR, stock option, immobili e patrimoni mobiliari rilevanti. In questi casi, la pianificazione previdenziale non può essere affrontata con strumenti standard.

Chi cerca di gestire da solo la propria pensione rischia di:

- sovrastimare la futura pensione pubblica (spesso influenzata da aliquote e coefficienti penalizzanti);

- non sfruttare i vantaggi fiscali legati ai versamenti deducibili;

- ignorare le implicazioni dell’uscita da un fondo contrattuale o le conseguenze di trasferimenti e riscatti;

- mancare un vero coordinamento tra previdenza e gestione patrimoniale.

Quali errori evitare

Tra gli errori più comuni ci sono:

- scegliere comparti di investimento incoerenti con l’orizzonte temporale o il profilo di rischio;

- lasciare il TFR in azienda senza valutare l’effetto fiscale e rendimento alternativo;

- trascurare l’impatto della fiscalità in fase di erogazione;

- aderire a un fondo solo perché “obbligatorio”, senza capire come utilizzarlo nel proprio piano previdenziale.

Cosa aspettarsi da un’analisi professionale

Una consulenza previdenziale indipendente non si limita a spiegarti come funziona un fondo pensione. Ti offre:

- una simulazione chiara del tuo futuro pensionistico (pubblico e complementare);

- un’analisi oggettiva dei pro e contro dei diversi strumenti (Previndapi, fondi aperti, PIP, ecc.);

- una strategia concreta e su misura che integra TFR, fiscalità, investimenti e obiettivi personali.

Inoltre, un consulente indipendente non vende prodotti, non prende provvigioni da banche o assicurazioni, e lavora esclusivamente nel tuo interesse.

Se vuoi costruire una strategia previdenziale seria, coerente e sostenibile nel tempo, la consulenza indipendente è un investimento che ripaga.

👉 Richiedi ora una consulenza previdenziale personalizzata con Athena SCF