Nel mondo degli investimenti attivi, c’è una verità scomoda che nessuno vuole davvero affrontare: anche la strategia perfetta può risultare umanamente insopportabile. È questo il punto di partenza del provocatorio studio di Wesley Gray, intitolato “Even God Would Get Fired as an Active Investor”.

Immagina un gestore con poteri divini, in grado di prevedere esattamente quali saranno i titoli migliori (e peggiori) nei prossimi cinque anni. Una sorta di “Dio degli investimenti”, dotato di una conoscenza perfetta e infallibile. Cosa accadrebbe se gestisse il tuo portafoglio?

Secondo i dati, questo “Dio” realizzerebbe rendimenti straordinari nel lungo periodo… ma lungo il cammino affronterebbe drawdown devastanti, periodi di sottoperformance rispetto all’indice, e inevitabilmente perderebbe la fiducia degli investitori.

Il risultato, per quanto assurdo possa sembrare, è che anche Dio verrebbe licenziato.

Disclaimer: in questo articolo ci limitiamo a riportare e rielaborare in lingua italiana i concetti emersi dallo studio originale di Wesley Gray (Even God Would Get Fired as an Active Investor, Alpha Architect). Tutti i dati, esempi e provocazioni fanno parte della ricerca accademica dell’autore.

Inoltre, l’utilizzo del termine “Dio” è puramente allegorico e non ha alcun intento religioso, teologico o offensivo. Può riferirsi a un’entità con poteri sovrumani, alla figura simbolica della perfezione assoluta, o a qualsiasi metafora di onniscienza applicata al contesto finanziario.

In questo articolo analizziamo cosa ci insegna davvero questo studio, perché anche le strategie perfette possono fallire nel mondo reale, e cosa significa tutto ciò per chi oggi gestisce patrimoni o affida i propri soldi a un consulente.

Il paradosso dell’onniscienza: anche la perfezione ha un prezzo

Per testare il paradosso dell’onniscienza nella gestione attiva, Wesley Gray ha progettato uno studio tanto semplice quanto impossibile da replicare nella realtà. Ha preso i 500 titoli più capitalizzati di NYSE, NASDAQ e AMEX e, utilizzando un orizzonte temporale di 5 anni, ha calcolato per ciascuno di essi il rendimento composto annuale futuro.

Sì, futuro.

In pratica, ogni 5 anni, Gray ha classificato questi 500 titoli in base a quali sarebbero stati i loro rendimenti nei successivi 60 mesi, creando così 10 portafogli (decili), dal peggiore al migliore.

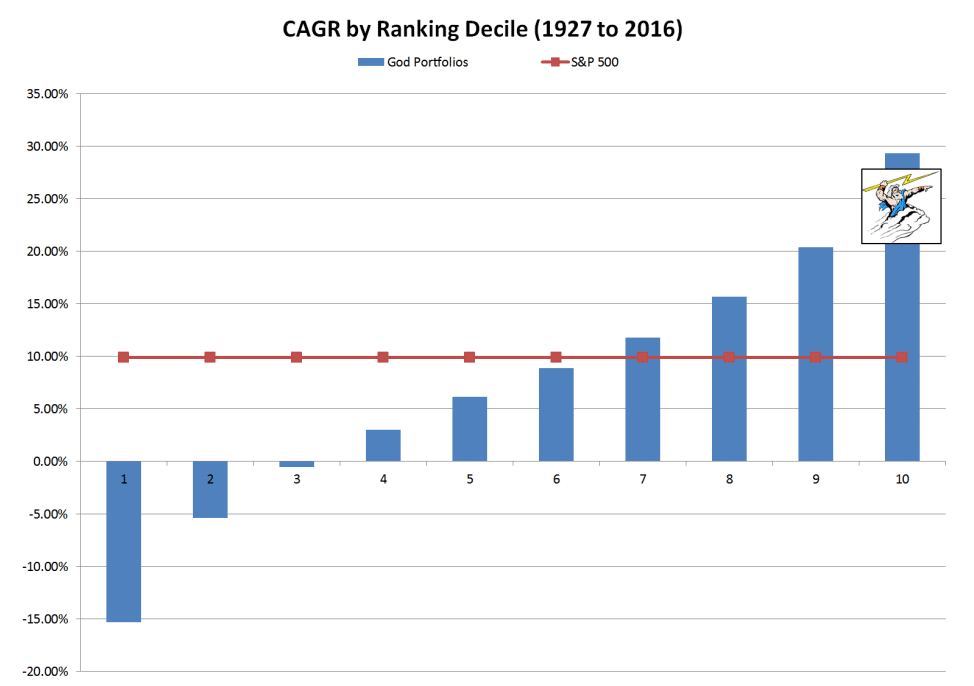

Dio ovviamente utilizza il portafoglio N°10 (in immagine).

Il primo portafoglio titoli viene “costituito” il 1° gennaio 1927, con titoli detenuti fino al 31 dicembre 1931. Il secondo portafoglio titoli parte a gennaio 1932 e lo si detiene fino a dicembre 1936. Poi si ripete il processo ogni 5 anni, fino al 2016.

Una metodologia che abbraccia deliberatamente il look-ahead bias, ossia conoscere in anticipo le performance future. Questo approccio è dichiaratamente irrealizzabile nel mondo reale, ma è proprio questa la forza del modello: mostrare cosa accadrebbe se si avesse una capacità di stock picking perfetta e una visione lunga 5 anni.

Ogni portafoglio è value-weighted, ovvero pesato per capitalizzazione di mercato, con rendimenti lordi (inclusi i dividendi), e non tiene conto di costi di transazione, tasse o commissioni.

L’obiettivo? Nn è proporre una strategia attuabile, ma evidenziare quanto anche una selezione perfetta dei titoli, se valutata nel tempo, possa produrre risultati difficili da sostenere nella pratica a causa della volatilità, dei drawdown e delle lunghe fasi di sottoperformance.

E i risultati?

Il grafico mostra in modo inequivocabile l’effetto della perfetta preveggenza applicata a un universo di 500 titoli americani, ribilanciati ogni cinque anni tra il 1927 e il 2016.

I titoli sono stati suddivisi in 10 decili in base al rendimento futuro su 5 anni. Il decile 10 (a destra) rappresenta i migliori performer futuri, mentre il decile 1 (a sinistra) raccoglie i peggiori.

Il risultato?

- Il decile 10 avrebbe generato un rendimento medio annuo composto (CAGR) vicino al 29%.

- Il decile 1 avrebbe perso oltre il 15% annuo.

- Nel mezzo, una progressione ordinata e crescente di performance.

- In confronto, l’indice S&P 500 (linea rossa) si posiziona costantemente attorno al 10% annuo.

In altre parole: una perfetta capacità di previsione permetterebbe di triplicare i rendimenti dell’indice. Ma questo vantaggio teorico – che nel grafico si traduce in un’ascesa verticale nei decili superiori – resta confinato al regno dell’irrealizzabile.

Come sottolinea con ironia l’autore: “Un portafoglio costruito con i titoli che avranno la miglior performance… ha effettivamente la miglior performance. Grazie al cielo.”

Eppure, come vedremo, neanche questa “onniscienza” basterebbe a rendere la strategia sostenibile nel mondo reale, dove contano anche la volatilità, i drawdown e la sopportazione umana.

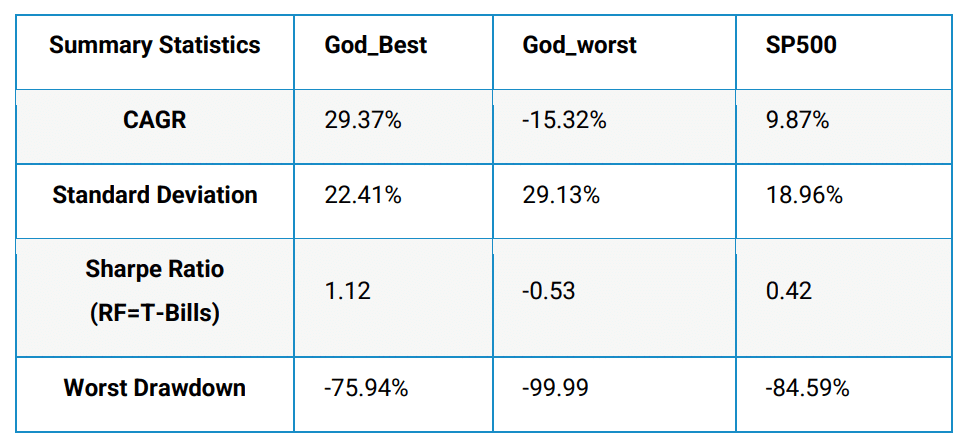

I numeri confermano quanto visto finora: con una capacità di stock picking perfetta, un investitore otterrebbe rendimenti straordinari. Ma solo se fosse in grado di reggere una volatilità emotiva e finanziaria fuori scala.

Ecco le principali metriche dei portafogli ipotetici:

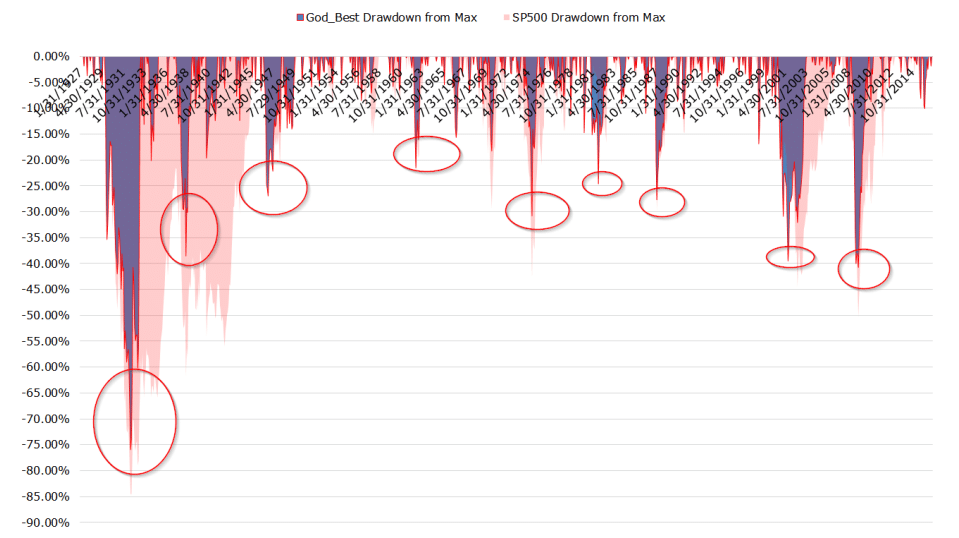

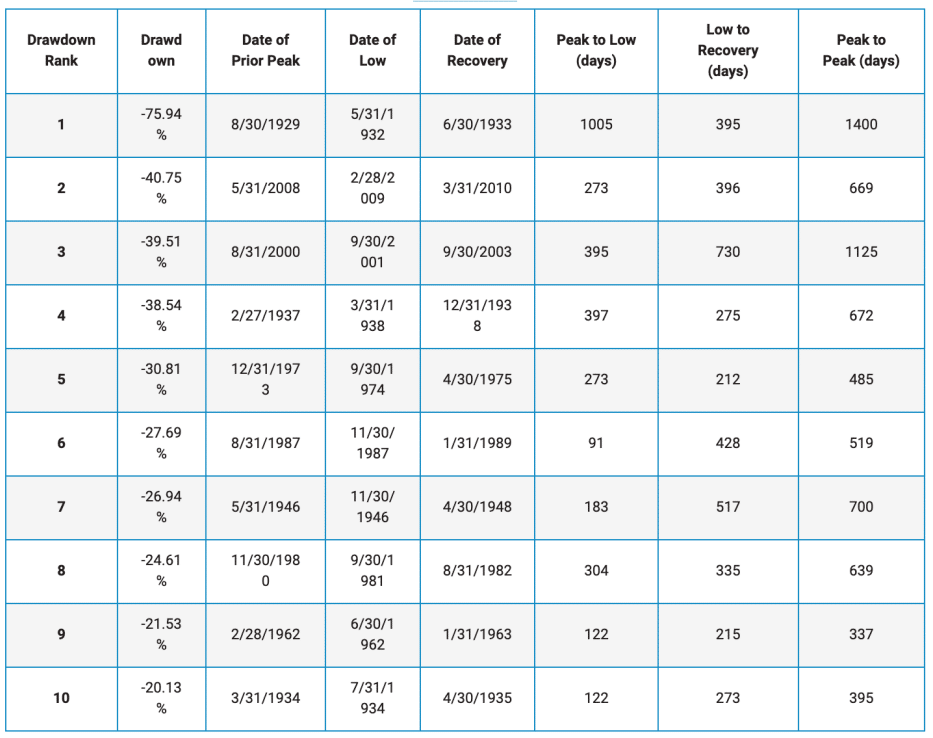

Ed è proprio qui che lo studio di Wesley Gray colpisce più duramente: non tanto sui rendimenti, ma sulla profondità del dolore (drawdown) che anche una strategia perfetta può infliggere. Il portafoglio God_Best – costruito con preveggenza perfetta sui migliori titoli dei successivi 5 anni – subisce un drawdown massimo del -75,94%, in particolare tra agosto 1929 e maggio 1932, cioè durante il crollo della Grande Depressione.

Immagina di essere un investitore all’epoca, convinto di aver costruito il miglior portafoglio possibile, e vedere crollare il capitale di tre quarti. Lo avresti mantenuto? Avresti avuto la lucidità (o la fede) di non vendere? Probabilmente no.

E quel crollo non è stato un caso isolato. I grafici dello studio mostrano numerosi drawdown superiori al 30%, anche durante i decenni successivi. In pratica, anche il miglior portafoglio long-only del mondo si comporta come un campo minato emotivo.

Chi investe pensando solo al rendimento medio annuo, ignora che il vero ostacolo è il comportamento umano durante le fasi di perdita. Anche il miglior stock picker del mondo, se valutato sulla base delle sue performance a 1 o 2 anni, verrebbe facilmente considerato un incapace.

E qui si capisce il senso del titolo dello studio: anche Dio, davanti a queste oscillazioni, verrebbe licenziato da clienti impazienti o da un comitato investimenti troppo focalizzato sul breve termine.

Morale: se la tua strategia non è sostenibile psicologicamente, non importa quanto sia buona sulla carta.

Un Hedge Fund Long/short gestito da Dio

Dopo aver analizzato il portafoglio long di Dio – costruito con perfetta preveggenza per individuare i migliori titoli nei successivi 5 anni – l’autore Wesley Gray si spinge oltre: e se Dio potesse anche andare short sui peggiori titoli? Un hedge fund gestito da una divinità onnisciente dovrebbe essere imbattibile, giusto?

Il portafoglio long/short viene strutturato così:

- Long sui titoli del decile top (i migliori performer futuri a 5 anni)

- Short sui titoli del decile peggiore (i peggiori performer futuri a 5 anni)

- Ribilanciamento mensile

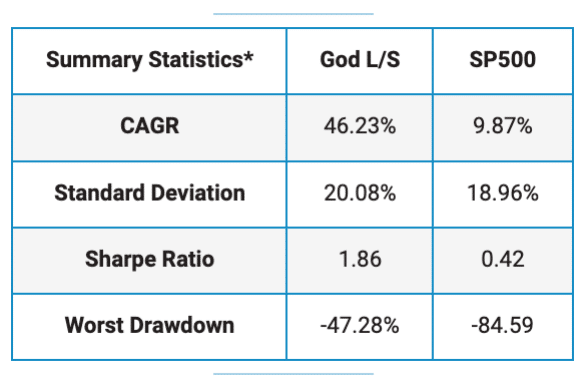

Questa strategia – che nel paper viene chiamata God L/S (Long/Short) – viene confrontata con l’indice S&P 500 Total Return. I risultati sono impressionanti sulla carta, ma molto meno nella pratica.

Un CAGR del 46% significa che, in teoria, il fondo divino arriverebbe a possedere l’intero mercato globale in breve tempo. Ma già questo è sufficiente per capire che si tratta di un esercizio ipotetico, non replicabile nel mondo reale. Anche con la capacità di prevedere il futuro, la realtà impone dei limiti.

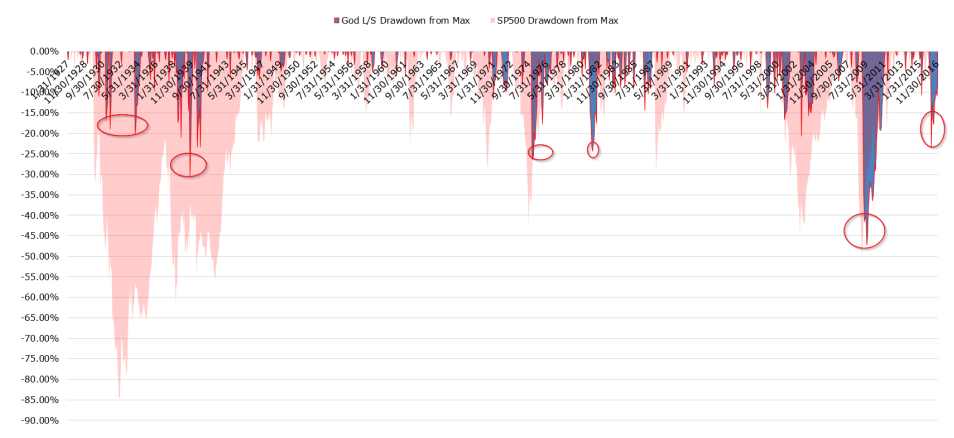

Il paradosso della perfezione: anche Dio avrebbe pesanti drawdown

Il drawdown massimo del -47,28% mostra che anche il miglior hedge fund della storia vivrebbe momenti estremamente dolorosi. Il grafico dei drawdown nel tempo lo conferma: ci sono stati numerosi periodi con perdite superiori al 20%.

È un promemoria potente: non esiste una strategia infallibile che protegga da tutto, nemmeno quando si è “onniscienti”. E questo è solo l’inizio.

La trappola della performance relativa

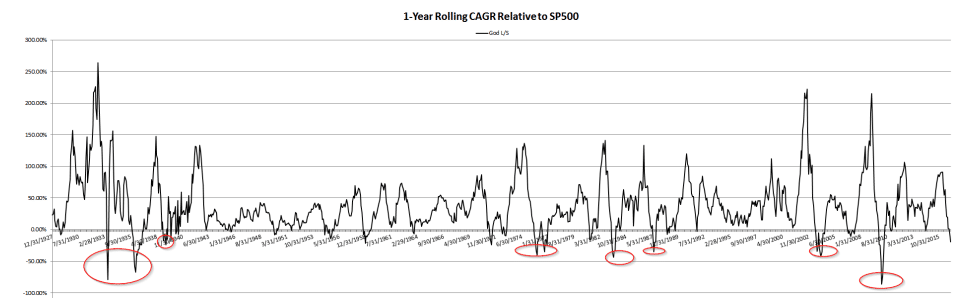

Il vero colpo di scena arriva quando si analizza la performance relativa del fondo di Dio rispetto allo S&P 500 su base rolling a 1 anno.

Ci sono moltissimi periodi in cui il fondo divino viene “umiliato” dal mercato, in alcuni casi anche con un delta negativo superiore a 50 punti percentuali.

In altre parole: se Dio fosse un gestore attivo valutato da clienti umani o da board aziendali, verrebbe licenziato più volte nel corso della sua carriera.

Cosa ci insegna tutto questo

Anche le strategie più brillanti attraversano fasi di sottoperformance, spesso prolungate e dolorose.

Valutare una strategia attiva solo sulla base del confronto trimestrale con un benchmark come lo S&P 500 è fuorviante. Per quanto possa sembrare assurdo, anche una strategia con preveggenza perfetta può essere inaccettabile per la maggior parte degli investitori umani.

La gestione attiva, seppur potenzialmente vincente in caso di investire con “Dio alla guida”, richiede una tolleranza al rischio, una disciplina mentale e una stabilità emotiva che pochissimi posseggono.

Il problema, come evidenziato dal paper, non è solo la performance assoluta, ma la capacità di sopportare le fasi di performance relativa negativa.

Un hedge fund gestito da Dio sarebbe un successo aritmetico… e un disastro psicologico.

Questo studio è una critica lucida e intelligente a come spesso vengono valutate le strategie attive. E conferma ciò che noi di Athena SCF sappiamo bene: non serve prevedere il futuro, serve un metodo robusto e sostenibile, capace di attraversare i mercati con coerenza e senza cedere all’emotività.

Conclusioni

Il celebre aforisma attribuito (forse erroneamente) a Keynes – “I mercati possono rimanere irrazionali più a lungo di quanto tu possa rimanere solvibile” – trova piena conferma in questo studio.

Anche con una conoscenza perfetta del futuro, l’andamento a scatti dei mercati, la volatilità e la fragilità emotiva degli investitori porterebbero al fallimento (o al licenziamento) persino il miglior gestore attivo immaginabile.

Per questo, noi di Athena SCF crediamo fermamente nella costruzione di portafogli diversificati, trasparenti, su misura, con una logica passiva ma intelligente, progettati per resistere al tempo e non per inseguire il trend del momento.

Non promuoviamo soluzioni infallibili. Offriamo invece strategie razionali, efficienti e coerenti con i tuoi obiettivi di lungo termine, libere da conflitti di interesse e incentivi occulti.

Il mercato non premia chi cerca di indovinare il futuro, ma chi resiste abbastanza a lungo con metodo e disciplina.

👉 Se vuoi costruire un portafoglio solido, duraturo e adatto a te, prenota un’analisi indipendente con Athena SCF