Allianz Insieme: opinioni, è il migliore?

Allianz Insieme è il miglior fondo pensione aperto sul mercato?

In questo articolo andremo a scoprire tutte le caratteristiche e i vantaggi di Allianz Insieme

Athena SCF offre una consulenza previdenziale e un’analisi pensionistica per aiutarti a prendere le migliori decisioni in tema previdenziale.

Clicca qui se vuoi ricevere aiuto.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Allianz Insieme né con altri fondi pensione. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Che cos’è Allianz Insieme?

Allianz Insieme è un Fondo Pensione Aperto offerto da Allianz, progettato per consentire ai lavoratori di integrare la pensione obbligatoria con una rendita aggiuntiva.

È particolarmente indicato per i lavoratori dipendenti che aderiscono tramite regolamenti o accordi aziendali.

Insieme è regolarmente iscritto all’albo tenuto dalla COVIP, l’ente di vigilanza sui fondi pensione, con il numero 118.

Chi può aderire ad Allianz Insieme?

Possono aderire al fondo sia i lavoratori dipendenti, attraverso accordi aziendali o plurisoggettivi, sia altri individui interessati a costruire una pensione complementare.

Vantaggi Allianz Insieme

Allianz Insieme offre:

- 5 tipi di rendite rivalutabili: al momento del pensionamento, hai la possibilità di scegliere tra diverse opzioni di rendita per garantire maggiore sicurezza economica:

- Rendita vitalizia: un’entrata fissa per tutta la vita.

- Rendita certa per 5 o 10 anni e successivamente vitalizia: garantisce un pagamento minimo per un periodo stabilito, indipendentemente da eventuali imprevisti.

- Rendita reversibile: protegge i tuoi cari designando un beneficiario che continuerà a ricevere l’importo dopo di te.

- Rendita con controassicurazione (cashback): tutela il capitale investito e i tuoi cari, garantendo il rimborso dell’importo residuo in caso di decesso.

- Rendita raddoppiata in caso di non autosufficienza: un supporto economico extra in situazioni di difficoltà.

- 7 linee di investimento:

- Gestione autonoma: scegli liberamente tra le 6 linee disponibili: Flessibile, Bilanciata, Azionaria e 3 Obbligazionarie.

- Gestione automatica con strategia Life Cycle: ottimizza il tuo investimento in base all’orizzonte temporale e al profilo di rischio, con tre percorsi preconfigurati: Prudente, Equilibrato, Vivace. Questa opzione ribilancia automaticamente il portafoglio riducendo i rischi man mano che ti avvicini al pensionamento.

- Garanzie aggiuntive per maggiore sicurezza: puoi integrare il tuo piano previdenziale con coperture opzionali che proteggono te e i tuoi cari in caso di eventi imprevisti come decesso, invalidità permanente o perdita di autosufficienza, garantendo un capitale aggiuntivo o una rendita vitalizia. Il costo della garanzia (detto premio) varia in base all’età dell’aderente e alla fascia di contributo scelta (50€, 100€ o 150€ all’anno).

- Massima flessibilità e libertà di cambiare:

- Ogni anno hai la possibilità di modificare gratuitamente le tue scelte di investimento, adattandole alle tue esigenze e ai cambiamenti di mercato.

- Puoi monitorare in qualsiasi momento l’andamento della tua posizione previdenziale e le performance degli investimenti direttamente dall’Area Clienti online.

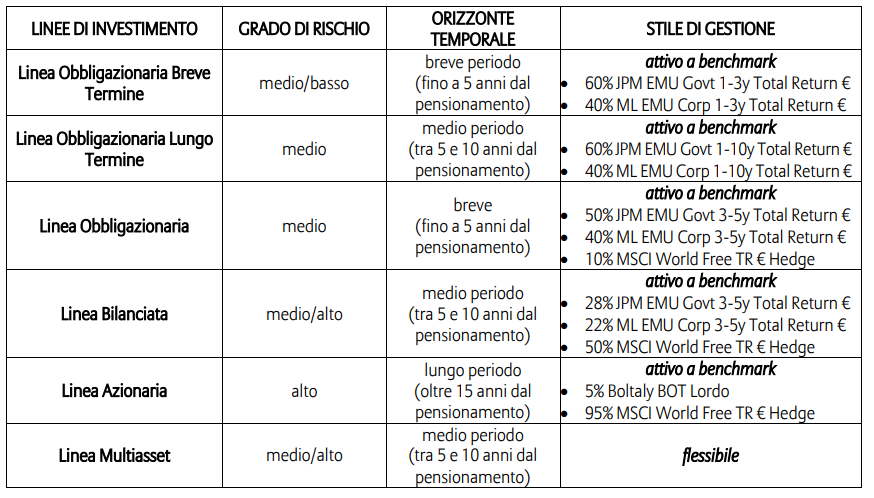

Linee di investimento

Allianz Insieme offre 7 opzioni di investimento:

- linea flessibile con garanzia, comparto TFR per adesioni tacite

- linea obbligazionaria a breve termine, comparto di default in caso di RITA

- linea obbligazionaria a lungo termine

- linea obbligazionaria

- linea bilanciata

- linea azionaria

- linea multiasset, linea attivabile unicamente nell’ambito dell’opzione “Life Cycle”

Linea flessibile con garanzia:

- categoria del comparto: garantito

- orizzonte temporale: medio (tra 5 e 10 anni dal pensionamento)

- obbligazioni: 98%

- azioni: 2%

- finalità della gestione: La gestione è volta a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR, in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione

N.B.: i flussi di TFR conferiti tacitamente sono destinati a questo comparto.

N.B.: la garanzia è prestata da Allianz S.p.A., che garantisce che, al momento dell’esercizio del diritto al pensionamento, la tua posizione individuale, in base alla quale ti sarà calcolata la prestazione, non potrà essere inferiore ai contributi netti versati nel comparto, inclusi gli eventuali importi derivanti da trasferimenti da altro comparto o da altra forma pensionistica e i versamenti effettuati per il reintegro delle anticipazioni percepite, al netto dei costi e delle eventuali somme destinate a copertura delle prestazioni accessorie espressamente esplicitate e ridotto da eventuali riscatti parziali e anticipazioni.

Linea obbligazionaria a breve termine:

- categoria del comparto: obbligazionario puro

- orizzonte temporale: breve (fino a 5 anni dal pensionamento)

- obbligazioni: 100%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che ha una ridotta propensione al rischio e privilegia investimenti volti a favorire la stabilità del capitale e dei risultati

Linea obbligazionaria a lungo termine:

- categoria del comparto: obbligazionario puro

- orizzonte temporale: medio (tra 5 e 10 anni dal pensionamento)

- obbligazioni: 100%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che ha una moderata propensione al rischio e privilegia investimenti volti a favorire la stabilità del capitale e dei risultati

Linea obbligazionaria:

- categoria del comparto: obbligazionario puro

- orizzonte temporale: breve (fino a 5 anni dal pensionamento)

- obbligazioni: 90%

- azioni: 10%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che ha una moderata propensione al rischio e privilegia investimenti volti a favorire la stabilità del capitale e dei risultati

Linea bilanciata:

- categoria del comparto: azionario

- orizzonte temporale: medio (tra 5 e 10 anni dal pensionamento)

- obbligazioni: 50%

- azioni: 50%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che ricerca rendimenti elevati nel medio lungo periodo ed è disposto ad accettare una maggiore esposizione al rischio, con una certa discontinuità dei risultati nei singoli esercizi

Linea azionaria:

- categoria del comparto: azionario

- orizzonte temporale: lungo (oltre 15 anni dal pensionamento)

- obbligazioni: 6%

- azioni: 94%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che ricerca i rendimenti più elevati nel lungo periodo ed è disposto ad accettare una maggiore esposizione al rischio, con una certa discontinuità dei risultati nei singoli esercizi, o è molto distante dal pensionamento.

Linea multiasset:

- categoria del comparto: bilanciato

- orizzonte temporale: medio (tra 5 e 10 anni dal pensionamento)

- obbligazioni: 46%

- azioni: 54%

- finalità della gestione: La gestione risponde alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi, comunque accettando un’esposizione al rischio moderata

N.B. attivabile unicamento con l’opzione Life Cycle)

Opzione Life Cycle

L’opzione Life Cycle è una strategia di investimento automatizzata che consente di adattare periodicamente la composizione del portafoglio in base al tempo rimanente fino al pensionamento.

Attraverso switch automatici trimestrali, il sistema riequilibra gli investimenti per ottimizzare il rapporto tra rendimento e rischio, riducendo progressivamente l’esposizione agli asset più volatili con l’avvicinarsi della data di pensionamento.

Caratteristiche principali dell’opzione Life Cycle

- Ribilanciamento automatico: gli switch periodici riallocano il capitale nei comparti più adatti alla fase della vita in cui ti trovi.

- Gestione su misura: l’allocazione degli investimenti viene ottimizzata per garantire un profilo di rischio adeguato alla distanza temporale dal pensionamento.

- Maggior protezione nel tempo: man mano che il pensionamento si avvicina, la strategia riduce l’esposizione agli strumenti finanziari più volatili, privilegiando asset più stabili.

- Gestione completamente automatizzata: una volta attivata, l’opzione Life Cycle esclude la possibilità di effettuare switch volontari e viene applicata all’intera posizione individuale, includendo anche gli investimenti già effettuati fino a quel momento.

Allianz offre tre differenti strategie Life Cycle, calibrate in base al livello di rischio desiderato. Ciascun percorso prevede una diversa esposizione ai titoli azionari, con percentuali obiettivo (target) progettate per bilanciare crescita e sicurezza:

- Life Cycle Prudente: esposizione azionaria bassa, per chi desidera un approccio più conservativo (esposizione obiettivo in titoli azionari dal 20% allo 0%)

- Life Cycle Equilibrata: mix tra sicurezza e rendimento, con un’esposizione azionaria moderata (esposizione obiettivo in titoli azionari dal 40% allo 0%)

- Life Cycle Vivace: esposizione azionaria più elevata, ideale per chi punta a un rendimento maggiore nel lungo periodo (esposizione obiettivo in titoli azionari dal 75% al 5%)

L’opzione Life Cycle rappresenta quindi una soluzione ideale per chi desidera un investimento previdenziale dinamico, flessibile e adattabile nel tempo, senza la necessità di monitorare continuamente il portafoglio.

Rendimenti

I rendimenti di Allianz Insieme al 31 dicembre 2024 sono i seguenti.

- Linea Azionaria

- Performance 1Y: 17,67%

- Performance 3Y: 15,71%

- Performance 5Y: 46,22%

- Linea Bilanciata

- Performance 1Y: 10,29%

- Performance 3Y: 6,98%

- Performance 5Y: 21,63%

- Linea Multiasset

- Performance 1Y: 5,32%

- Performance 3Y: -0,53%

- Performance 5Y: 4,98%

- Linea Obbligazionaria

- Performance 1Y: 3,83%

- Performance 3Y: -0,61%

- Performance 5Y: 1,63%

- Linea Flessibile con Garanzia di Restituzione del Capitale

- Performance 1Y: 1,95%

- Performance 3Y: -8,45%

- Performance 5Y: -6,78%

- Linea Obbligazionaria Breve Termine

- Performance 1Y: 2,60%

- Performance 3Y: 0,84%

- Performance 5Y: -0,23%

- Linea Obbligazionaria Lungo Termine

- Performance 1Y: 2,22%

- Performance 3Y: -4,01%

- Performance 5Y: -4,53%

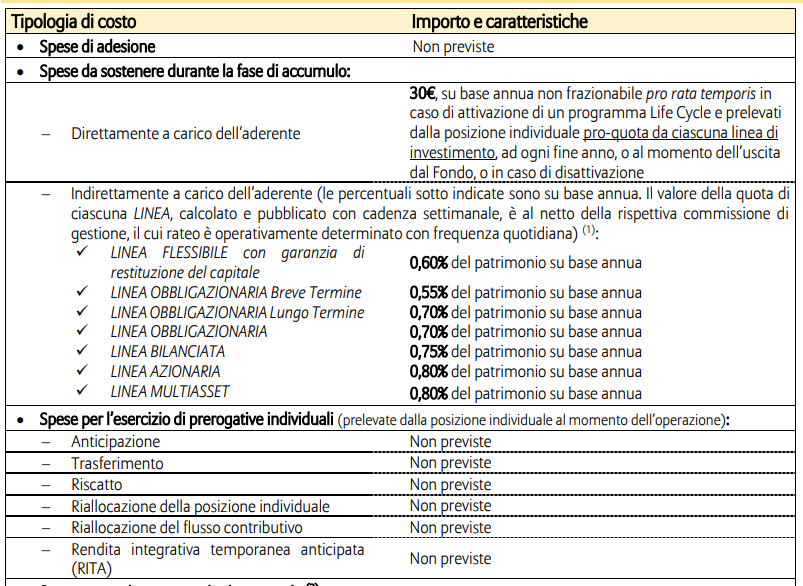

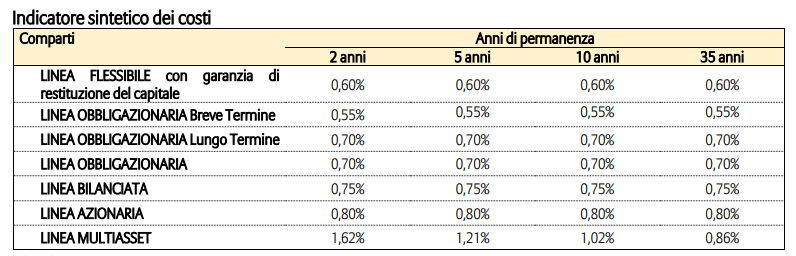

Costi

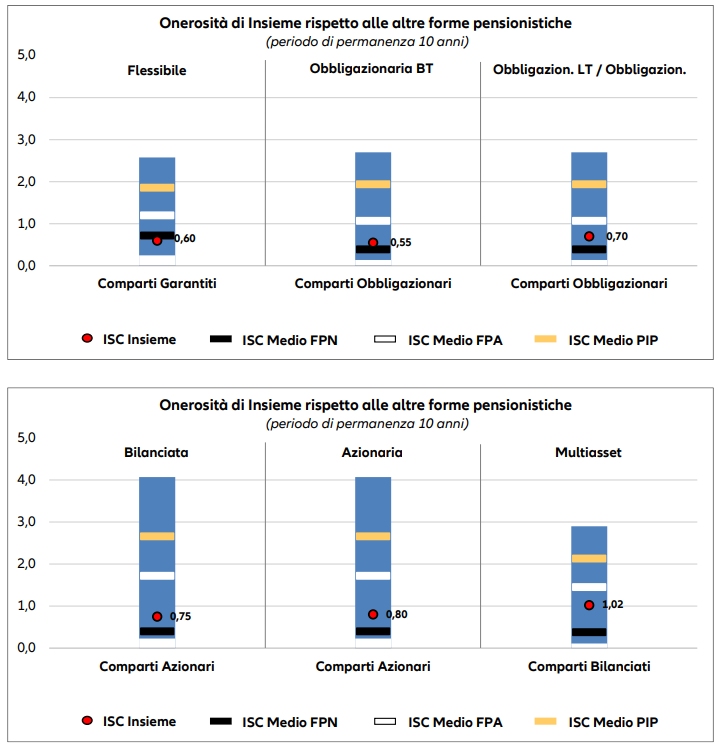

Insieme si distingue per la struttura di costi particolarmente vantaggiosa rispetto alla media dei fondi pensione aperti e ad altre forme pensionistiche complementari.

L’indicatore sintetico di costo (ISC) di Insieme (pallino rosso) è inferiore alla media dei fondi pensione aperti (trattino bianco) e si avvicina all’ISC dei fondi pensione chiusi (trattino blu)

Tipologie di contribuzione

Insieme opera in regime di contribuzione definita: l’importo della tua pensione complementare è determinato dai contributi che versi e dai rendimenti della gestione.

La misura e la periodicità della tua contribuzione ad Allianz Insieme sono stabilite al momento dell’adesione, con la possibilità di modificarle successivamente.

Inoltre, puoi effettuare versamenti aggiuntivi in qualsiasi momento dell’anno.

Lavoratori dipendenti che aderiscono tramite accordo collettivo

La contribuzione, la decorrenza e la periodicità dei versamenti sono determinate dal contratto, dall’accordo collettivo o dal regolamento aziendale, includendo:

- La quota di TFR.

- Il contributo del datore di lavoro, che è previsto solo se versi almeno il contributo minimo a tuo carico.

Hai comunque la facoltà di aumentare la contribuzione oltre la misura prevista dall’accordo.

Lavoratori dipendenti che aderiscono su base individuale

Puoi contribuire anche destinando al fondo il TFR maturando, tramite il tuo datore di lavoro, che si occuperà di effettuare i versamenti.

Questa flessibilità consente di personalizzare i versamenti in base alle tue esigenze e di massimizzare i benefici, incluso il contributo del datore di lavoro.

Tipologie di Rendite

Il Fondo offre ai pensionati diverse tipologie di rendite vitalizie, progettate per soddisfare specifiche esigenze e garantire sicurezza economica nel tempo:

- Rendita vitalizia immediata rivalutabile

- Pagabile a premio unico.

- Rivalutata annualmente e corrisposta finché l’aderente è in vita.

- Rendita vitalizia reversibile su due teste

- Pagabile inizialmente all’Aderente fino al suo decesso.

- Successivamente, in misura totale o parziale, è erogata a un altro soggetto designato fino al decesso di quest’ultimo.

- Rendita vitalizia con periodo certo

- Pagabile con certezza per i primi 5 o 10 anni, anche in caso di decesso dell’Aderente.

- Dopo il periodo certo, viene corrisposta finché l’Aderente rimane in vita.

- Rendita vitalizia con controassicurazione (“Cashback”)

- Pagabile all’Aderente finché in vita.

- In caso di decesso, viene erogato ai beneficiari un capitale pari alla differenza tra il capitale originariamente convertito in rendita e la somma delle rate già percepite (escluse le rivalutazioni).

- Rendita vitalizia con raddoppio in caso di non autosufficienza (LTC)

- La rata di rendita raddoppia in caso di perdita di autosufficienza.

- Per accedere a questa opzione, l’Aderente deve presentare un questionario anamnestico compilato dal proprio medico curante. La concessione è soggetta a una valutazione medica favorevole da parte della compagnia.

Benefici Fiscali

Quando si parla di benefici fiscali sui fondi pensione possiamo individuare 3 macro categorie:

- I contributi versati sono oneri deducibili in capo all’iscritto per un importo annuale complessivamente non superiore a 5.164,57€. Nel calcolo del limite non devi considerare il flusso di TFR esplicito eventualmente conferito. Se sei iscritto a più forme pensionistiche complementari, nel calcolo della deduzione devi tener conto del totale delle somme versate. Qualora la contribuzione versata in corso d’anno al fondo pensione sia superiore ai limiti di deducibilità fiscale previsti per legge, gli associati devono comunicare la quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della prestazione pensionistica.

- La tassazione della rendita vitalizia del 15% è ridotta dello 0,30 per ogni anno eccedente il 15° anno di partecipazione fino ad arrivare al 9%.

- I risultati derivanti dall’investimento dei contributi sono tassati con aliquota del 20%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria. Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che trovi indicati nei documenti del Fondo Pensione sono quindi già al netto di questo onere.

Anticipazioni

Si possono richiedere anticipazioni solo in queste 3 occasioni:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

RITA

Puoi inoltre smettere prima di lavorare e uscire prima dal mondo del lavoro grazie alla Rendita Integrativa Temporanea Anticipata (RITA).

La RITA ti permette di uscire fino a 5 anni (o 10 anni) prima dal mondo del lavoro.

La prestazione consiste nell’erogazione di un capitale frazionato in forma di rendita temporanea fino alla maturazione dei requisiti pensionistici, rappresentato dal montante accumulato dall’iscritto.

Nel caso in cui non venga utilizzata l’intera posizione individuale a titolo di RITA, l’iscritto conserva il diritto di usufruire delle ordinarie prestazioni in capitale e rendita a valere sulla porzione residua di montante individuale.

Per usufruire della Rendita Integrativa Temporanea Anticipata (RITA), gli iscritti devono possedere i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5 anni successivi alla cessazione dell’attività lavorativa;

c) maturazione requisito contributivo complessivo nei regimi obbligatori di appartenenza di almeno 20 anni;

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari

In alternativa, la RITA è riconosciuta ai lavoratori con i seguenti requisiti:

a) cessazione dell’attività lavorativa;

b) inoccupazione, successiva alla cessazione dell’attività lavorativa, per un periodo di tempo superiore a 24 mesi;

c) raggiungimento dell’età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi al compimento del termine precedente di cui alla lettera b);

d) maturazione di 5 anni di partecipazione alle forme pensionistiche complementari.

Allianz Insieme: opinioni

Allianz Insieme è uno dei migliori fondi pensione aperti in Italia.

Oltre a tutti i vantaggi dei fondi pensione come i benefici fiscali visti in precedenza prevede una serie di punti forti:

- costi altamente competitivi, l’ISC a 10 anni annuo varia da 0,55% a 0,80% a seconda del comparto rispetto ai costi degli altri fondi pensione aperti che variano dall’1% all’1,70% in media;

- 7 linee di investimento tra cui scegliere con un’ampia possibilità per tutte le tipologie di investitori;

- comparto azionario, con oltre il 90% investito in azioni per chi ha un profilo propenso al rischio e un lungo orizzonte temporale davanti;

- opzione lifecycle che permettono in modo automatico con il trascorrere del tempo di switchare da un comparto all’altro abbassando il profilo di rischio;

- coperture assicurative accessorie, che permettono di tutelarsi dal caso morte, dall’invalidità permanente e dalla perdita di autosufficienza;

- 5 tipologie di rendita tra cui scegliere al momento del pensionamento.

L’unico svantaggio riguarda l’apertura del conto, infatti è necessario passare da un’agenzia Allianz.

Cosa puoi fare ora?

Athena SCF offre una consulenza previdenziale e un’analisi pensionistica per aiutarti a prendere le migliori decisioni in tema previdenziale.

Clicca qui se vuoi ricevere aiuto.

P.S. visto che ci è già stato più volte chiesto, Athena SCF non collabora in alcun modo con Allianz Insieme né con altri fondi pensione di categoria. Noi come società di consulenza finanziaria offriamo solo consulenza in tema previdenziale.

Una risposta

Nel trattamento del TFR da parte di una mia conoscente gli uffici di novi ligure nn sono stati collaborativi nel seguire la pratica nel ritiro del TFR dal Inps dopo essere stato vostro cliente dal 2009 chiedo se uno possa pubblicizzare la vostra ditta o agenzia come da vostra richiesta