Il fondo pensione Il Mio Domani di Intesa Sanpaolo è uno degli strumenti previdenziali più diffusi, ma non sempre rappresenta la scelta più vantaggiosa. In questa recensione vengono analizzati costi, ISC (indicatore sintetico di costo), rendimenti e confronto con altri fondi presenti sul mercato, con l’obiettivo di evidenziare punti di forza e criticità. Fin dall’inizio emerge un aspetto rilevante: rispetto ad alternative con profilo di rischio analogo, Il Mio Domani presenta costi più elevati e un ISC superiore alla media, elementi che nel tempo possono limitare in modo significativo la crescita del patrimonio previdenziale.

Cos’è il fondo pensione “Il Mio Domani” e come funziona

Il Mio Domani è un fondo pensione aperto del gruppo Intesa Sanpaolo, pensato per costruire una pensione complementare rispetto a quella obbligatoria. Consente sia l’adesione individuale (lavoratori autonomi, liberi professionisti, chiunque voglia integrare la propria previdenza) sia quella collettiva, ad esempio tramite contratti aziendali che prevedono la destinazione del TFR.

L’obiettivo dichiarato è permettere all’aderente di accumulare un capitale nel corso della vita lavorativa e trasformarlo in una rendita o in un capitale una volta raggiunti i requisiti pensionistici.

Fondo aperto, comparti e Life Cycle

Il fondo opera attraverso diversi comparti di investimento, ciascuno con un diverso livello di rischio/rendimento e un orizzonte temporale di riferimento.

In alternativa alla scelta manuale del comparto, è possibile optare per il percorso Life Cycle, che riduce progressivamente l’esposizione al rischio man mano che l’aderente si avvicina all’età pensionabile: più azioni nei primi anni, più obbligazioni e strumenti prudenziali con l’avvicinarsi del pensionamento.

Linee disponibili: Lungo, Medio, Breve Termine (+ versioni ESG), Linea TFR

Il fondo pensione Il Mio Domani offre:

- Linea Lungo Termine: esposizione flessibile fino al 100% in azioni, destinata a chi ha un orizzonte superiore ai 10 anni.

- Linea Medio Termine: quota azionaria fino al 75%, pensata per chi ha un orizzonte compreso tra 5 e 10 anni.

- Linea Breve Termine: quota azionaria molto limitata (massimo 10%), indicata per chi prevede di andare in pensione entro 5 anni.

- Linea TFR: comparto che mira a rendimenti pari o superiori a quelli del TFR lasciato in azienda, con la garanzia di restituzione almeno del capitale versato al netto delle spese in determinati casi (pensione, decesso, invalidità).

Le principali linee sono disponibili anche in versione ESG, che integra criteri ambientali, sociali e di governance nella selezione degli investimenti.

Profilo di rischio e orizzonte: quando NON scegliere il comparto Lungo Termine

Il comparto Lungo Termine è il più rischioso perché può investire interamente in azioni, e per questo motivo non è adatto a chi si avvicina alla pensione o ha un orizzonte temporale inferiore a 10 anni.

Un’esposizione elevata ai mercati azionari richiede tempo per compensare eventuali fasi negative: se l’orizzonte è breve, il rischio di subire perdite proprio in prossimità del pensionamento è molto alto. In questi casi risultano più coerenti comparti con una componente azionaria limitata (Medio o Breve Termine) o, per maggiore prudenza, la linea TFR.

Costi reali: commissioni, ISC e oneri accessori

Quando si valuta un fondo pensione, i costi sono l’elemento più certo e prevedibile, al contrario dei rendimenti che dipendono dall’andamento dei mercati. Nel caso de Il Mio Domani di Intesa Sanpaolo, le spese sono diminuite nel 2025, ma restano ancora superiori alla media del settore, incidendo in modo significativo sulla crescita del capitale nel lungo periodo. Intesa ha quindi cercato di adeguarsi al mercato, pur mantenendo un posizionamento nella fascia medio-alta dei costi.

Commissione di gestione per comparto (esempi %)

Ogni comparto prevede una commissione annua di gestione che varia in funzione del livello di rischio:

- Linea Lungo Termine: circa 0,86% annuo

- Linea Medio Termine: circa 0,75% annuo

- Linea Breve Termine: circa 0,50% annuo

- Linea TFR: circa 0,64% annuo

- Versioni ESG: leggermente superiori rispetto ai corrispondenti comparti tradizionali

Questi valori, pur ridotti rispetto agli anni precedenti, si collocano comunque sopra i fondi pensione più efficienti (fondi negoziali e alcuni fondi aperti low-cost).

Spese fisse per versamento/trasferimento/riscatto/RITA

Oltre alle commissioni di gestione, sono presenti ulteriori oneri:

- Spese fisse su ciascun versamento: importo prelevato a prescindere dalla cifra investita

- Trasferimento ad altra forma pensionistica: costo amministrativo di circa 5 €

- Riscatto totale o parziale: 5 €

- Erogazione della RITA: costo fisso di circa 5 € + 2 € per rata

Anche queste spese sono state significativamente ridotte nelle adesioni collettive, diminuendo l’impatto per chi effettua piccoli versamenti o operazioni frequenti.

Differenze tra adesioni individuali e collettive

I dati riportati di seguito si riferiscono alle adesioni collettive, che prevedono spese e commissioni più contenute grazie ad accordi aziendali o contrattuali. In generale, infatti, i costi del fondo variano in base alla modalità di adesione: nelle adesioni individuali le condizioni risultano più onerose, sebbene per gli under 25 sia prevista un’agevolazione che riduce le spese annue a soli 10 €.

Commissione di performance e criticità del benchmark

Un ulteriore elemento da considerare riguarda la commissione di performance.

- Viene applicata qualora il fondo superi il benchmark di riferimento, secondo logica high-water mark (HWM), quindi rispetto ai massimi precedentemente raggiunti.

- Esiste un cap massimo pari all’80% della commissione di gestione, che limita l’impatto sull’investitore.

- Le modalità applicative variano tra i comparti:

- nei comparti flessibili viene calcolata rispetto a benchmark più articolati,

- nei comparti ESG la logica può differire, con indicatori più specifici.

Il problema resta la scelta del benchmark, che non sempre riflette il reale livello di rischio: un comparto azionario che si confronti con un indice obbligazionario può generare situazioni distorte, con commissioni applicate anche in scenari in cui il mercato azionario si muove semplicemente come atteso.

Perché l’ISC conta più del TER

- Il TER (Total Expense Ratio) indica il costo annuo del fondo, ma non tiene conto delle spese accessorie (versamenti, trasferimenti, riscatti).

- L’ISC (Indicatore Sintetico dei Costi), invece, mostra l’impatto complessivo dei costi sulla posizione individuale in diversi orizzonti temporali.

Per i comparti de Il Mio Domani, l’ISC è diminuito ma si colloca ancora su valori più elevati rispetto alla media, specialmente nel lungo periodo.

In altre parole, il TER dice quanto si paga in un anno, ma l’ISC mostra quanto realmente si perde in termini di capitale accumulato nel tempo.

Rendimenti e confronto

Il rendimento di un fondo pensione è uno degli indicatori più osservati dagli aderenti, ma va sempre interpretato nel giusto contesto: dipende dall’andamento dei mercati, dalla strategia di gestione e, soprattutto, dai costi applicati.

Analizzando i dati disponibili, emerge come Il Mio Domani di Intesa Sanpaolo, in particolare nella linea Lungo Termine, abbia ottenuto performance inferiori rispetto ad altri fondi pensione aperti con analogo profilo di rischio ma costi più contenuti. Ancora più critico è il comparto Breve Termine/obbligazionario, che negli ultimi anni ha registrato rendimenti negativi: i bassi tassi offerti dai mercati obbligazionari sono stati di fatto erosi dalle commissioni di gestione, trasformando un profilo prudente in un risultato in perdita..

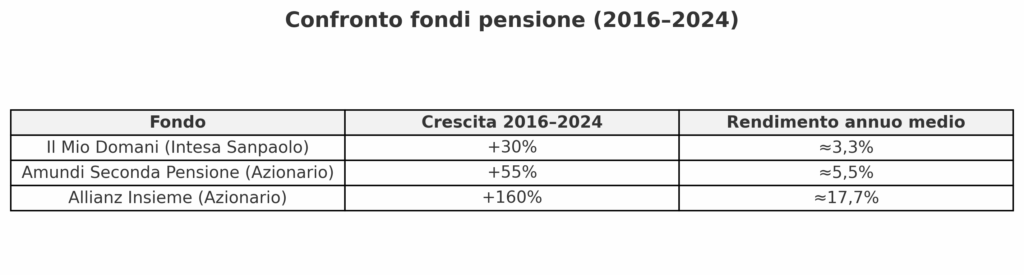

Confronto diretto con fondi alternativi

Dal 2016 al 2024 la linea Lungo Termine Il Mio Domani ha registrato una crescita di circa +30%, mentre nello stesso periodo la linea Azionaria di Amundi Seconda Pensione ha superato il +45% e il comparto Azionario di Allianz Insieme ha raggiunto circa +85%. In termini medi annui, significa che Amundi ha reso poco meno del +5% annuo, Allianz intorno a +8% annuo, contro il modesto +3% annuo di Intesa.

2024 e YTD 2025: confronto con la concorrenza

Nel 2024 il comparto Lungo Termine de Il Mio Domani ha realizzato un rendimento inferiore al 10%, mentre fondi pensione azionari comparabili hanno superato in diversi casi il 15%. Nei primi mesi del 2025, la tendenza si conferma: il fondo resta nella fascia bassa della categoria, nonostante i mercati abbiano offerto opportunità di crescita.

Questo divario dimostra come, a parità di rischio, costi di gestione elevati ed efficienza inferiore possano ridurre in maniera significativa la crescita del capitale previdenziale nel lungo periodo.

Vantaggi fiscali: quando fanno davvero la differenza

Nota importante

Il rendimento passato non è garanzia di risultati futuri. Tuttavia, a differenza dei mercati finanziari che possono cambiare direzione, i costi restano certi e continui nel tempo. Per questo motivo il confronto tra ISC e rendimenti storici è decisivo per valutare la reale convenienza di un fondo pensione.

Deducibilità fino a 5.164,57 €: esempi per scaglioni IRPEF (27/35/43%)

I contributi al fondo pensione sono interamente deducibili dal reddito (fino a 5.164,57 € l’anno, escluso il TFR e inclusi eventuali contributi del datore di lavoro).

La deduzione vale “quanto la tua aliquota”: più alta è l’IRPEF marginale, maggiore è il risparmio immediato.

- Aliquota 27%

- Versi 2.000 € → recuperi 540 € in tasse.

- Versi 5.164,57 € → recuperi 1.394,43 €.

- Versi 2.000 € → recuperi 540 € in tasse.

- Aliquota 35%

- Versi 2.000 € → recuperi 700 €.

- Versi 5.164,57 € → recuperi 1.807,60 €.

- Versi 2.000 € → recuperi 700 €.

- Aliquota 43%

- Versi 2.000 € → recuperi 860 €.

- Versi 5.164,57 € → recuperi 2.221,77 €.

- Versi 2.000 € → recuperi 860 €.

Effetto pratico: a parità di contributo, chi è negli scaglioni alti “paga” molto meno il fondo grazie alla deduzione.

Tassazione rendimenti (12,5–20%) e assenza imposta di bollo

- I rendimenti del fondo pensione sono tassati al 20%, ma la parte generata da Titoli di Stato (e “white list”) è tassata al 12,5%: l’aliquota effettiva è quindi ponderata dal mix di portafoglio e spesso inferiore al 20%.

- Niente imposta di bollo dello 0,20% annuo che colpisce conti titoli, fondi ed ETF tradizionali: è un vantaggio che, sul lungo periodo, si somma alla minore tassazione dei rendimenti.

Prestazione finale e tassazione agevolata rispetto al TFR in azienda

- La prestazione (rendita e/o capitale) è tassata con imposta sostitutiva dal 15% al 9%: si parte dal 15% e si riduce di 0,30% per ogni anno oltre il 15° di partecipazione, fino a un minimo del 9%.

- Il TFR lasciato in azienda viene tassato con tassazione separata (aliquota media degli ultimi anni), generalmente più alta della forchetta 15% → 9% dei fondi pensione.

- Risultato: a parità di capitale maturato, la prestazione del fondo pensione beneficia quasi sempre di una tassazione più favorevole rispetto al TFR accantonato in azienda.

In sintesi: deducibilità immediata, rendimenti tassati meno e niente bollo, più imposta finale ridotta (15%→9%): è qui che, soprattutto per redditi medio-alti e orizzonti lunghi, i vantaggi fiscali fanno davvero la differenza.

Operatività: versamenti, trasferimento, riscatto e RITA

Versamenti liberi/sospensione

L’adesione a un fondo pensione aperto come Il Mio Domani di Intesa Sanpaolo è flessibile: l’iscritto può scegliere l’importo e la periodicità dei versamenti (mensili, trimestrali, semestrali o annuali). È anche possibile effettuare versamenti aggiuntivi in qualsiasi momento o sospendere i pagamenti senza perdere l’iscrizione al fondo: la posizione rimane attiva e continua a maturare rendimenti sulla parte già accumulata.

Trasferimento dopo 24 mesi: costi e tempi

Dopo almeno 2 anni di permanenza, l’aderente può trasferire la propria posizione maturata verso un altro fondo pensione (aperto, negoziale o PIP). Questa possibilità è utile quando si trovano soluzioni più efficienti in termini di costi o rendimenti.

Il trasferimento prevede generalmente un costo amministrativo di circa 50 €, e i tempi possono variare da qualche settimana a un paio di mesi in base agli operatori coinvolti.

Anticipazioni (spese sanitarie/1ª casa/altre esigenze) e limitazioni

La normativa prevede la possibilità di richiedere anticipazioni sul capitale accumulato, ma con regole precise:

- Spese sanitarie gravi: fino al 75% della posizione maturata, richiedibile in qualsiasi momento.

- Acquisto/ristrutturazione prima casa: fino al 75%, ma solo dopo 8 anni di iscrizione.

- Altre esigenze personali: fino al 30%, sempre con almeno 8 anni di anzianità.

Queste anticipazioni sono un vantaggio rispetto al TFR lasciato in azienda, che prevede condizioni più rigide e importi più bassi, ma comportano comunque un impatto fiscale (aliquota ordinaria o agevolata a seconda del caso).

RITA: requisiti e pro/contro

La Rendita Integrativa Temporanea Anticipata (RITA) consente di utilizzare in anticipo la posizione maturata sotto forma di rate mensili fino al raggiungimento della pensione di vecchiaia.

I requisiti principali sono:

- almeno 5 anni di iscrizione a forme pensionistiche complementari;

- cessazione dell’attività lavorativa a non più di 5 anni dalla pensione di vecchiaia, oppure fino a 10 anni in caso di inoccupazione prolungata (oltre 24 mesi).

Pro: permette di integrare il reddito in una fase di transizione, sfruttando la tassazione agevolata tipica dei fondi pensione.

Contro: riduce il capitale disponibile al momento del pensionamento vero e proprio e prevede costi aggiuntivi di erogazione (circa 20 € + 2 € per rata, nel caso di Intesa Sanpaolo).

Pro e Contro

Pro: deducibilità, framework COVIP, Life Cycle automatico, garanzia minima linea TFR

Come tutti i fondi pensione, anche Il Mio Domani di Intesa Sanpaolo beneficia del vantaggio fiscale della deducibilità fino a 5.164,57 € annui, un beneficio concreto soprattutto per i redditi medio-alti.

Essendo una forma di previdenza complementare regolata da COVIP, gode di un quadro normativo chiaro e vigilato, che garantisce standard minimi di trasparenza e tutela.

Il meccanismo Life Cycle è utile per chi non vuole gestire attivamente l’allocazione: l’esposizione azionaria diminuisce automaticamente con l’avvicinarsi della pensione.

Infine, la linea TFR offre una garanzia di restituzione almeno dei contributi versati (al netto delle spese) in caso di pensionamento, invalidità o decesso: un paracadute che non tutti i prodotti previdenziali assicurano.

Contro: ISC sopra media, possibili performance fee, benchmark discutibile, rendimenti storici inferiori a pari profilo, minore flessibilità/liquidità

Il punto critico principale resta il costo complessivo: più alto della media dei fondi pensione aperti e ben lontano dai fondi negoziali.

A ciò si aggiunge la presenza di commissioni di performance, che possono scattare in condizioni poco trasparenti, soprattutto quando il benchmark di riferimento non rispecchia fedelmente il rischio effettivo del comparto.

Dal confronto storico con altri fondi pensione con pari esposizione al rischio, emerge inoltre che i rendimenti del fondo sono stati inferiori, penalizzati proprio dalla struttura dei costi.

Infine, la flessibilità è limitata: trasferimenti, riscatti e soprattutto la RITA comportano tempi e costi amministrativi che riducono la liquidità del capitale investito.

A chi conviene e a chi no

Profili per cui può avere senso: redditi medio-alti/alte aliquote, orizzonte lungo, obiettivo deduzione

Il fondo pensione Il Mio Domani può risultare interessante per chi ha redditi medio-alti, quindi rientra negli scaglioni IRPEF più elevati (35–43%). In questi casi, la deducibilità fiscale fino a 5.164,57 € annui genera un risparmio immediato consistente, capace in parte di compensare i costi superiori alla media.

Può avere senso anche per chi ha un orizzonte temporale lungo (oltre 10 anni alla pensione) e vede nel fondo pensione soprattutto uno strumento di ottimizzazione fiscale, più che di pura ricerca di performance finanziaria.

Profili per cui NON conviene: redditi bassi/medi, orizzonte breve/medio, ricerca di costi minimi e maggiore flessibilità

Al contrario, per chi si colloca negli scaglioni IRPEF bassi o medi, il vantaggio fiscale immediato è limitato, e i costi elevati rischiano di erodere gran parte dei benefici.

Non è adatto nemmeno a chi ha un orizzonte temporale breve o medio (inferiore a 10 anni): l’esposizione azionaria diventa troppo rischiosa e i comparti obbligazionari del fondo hanno mostrato rendimenti negativi, spesso divorati dalle commissioni.

Infine, chi cerca costi minimi, flessibilità e rendimenti più efficienti può trovare alternative migliori in fondi pensione aperti low cost o nei fondi negoziali, che a parità di rischio hanno dimostrato storicamente performance superiori.

Alternative concrete

Altri fondi pensione aperti a basso costo (linee azionarie/bilanciate)

Il confronto con Amundi Seconda Pensione e Allianz Insieme ha già evidenziato come fondi pensione aperti con TER/ISC molto più contenuti possano offrire risultati nettamente migliori nel lungo periodo.

- Amundi Seconda Pensione – linea azionaria: costi annui intorno allo 0,8% + 15 € di spese fisse, crescita cumulata +45% dal 2016 al 2024.

- Allianz Insieme – linea azionaria: TER/ISC tra 0,55% e 0,80%, crescita cumulata +85% nello stesso periodo.

Entrambi hanno sovraperformato Il Mio Domani di Intesa Sanpaolo (crescita circa +30%) a parità di rischio, dimostrando che il peso delle commissioni incide in maniera decisiva sul capitale finale.

Fondi negoziali (se disponibili per CCNL)

Per i lavoratori dipendenti che possono aderire a un fondo negoziale legato al proprio contratto collettivo nazionale (CCNL), la scelta diventa quasi obbligata:

- i costi sono molto più bassi (ISC spesso inferiore allo 0,40%),

- il datore di lavoro versa una quota aggiuntiva oltre al TFR,

- le linee di investimento sono generalmente trasparenti e con gestione prudente.

Quando disponibili, i fondi negoziali rappresentano quindi un’alternativa spesso più efficiente dei fondi pensione aperti delle banche.

Approcci extra-previdenziali (PAC ETF) per la quota non deducibile

Oltre la soglia di deducibilità (5.164,57 € annui), conviene valutare strumenti di accumulo extra-previdenziali come un PAC in ETF.

Pur senza i benefici fiscali immediati, questa soluzione offre:

- costi molto ridotti,

- massima flessibilità e liquidità,

- possibilità di costruire un portafoglio su misura.

È un approccio complementare che consente di ottimizzare i versamenti: quota deducibile in un fondo pensione efficiente e quota extra in ETF.

Come confrontare due fondi pensione in 3 mosse

- ISC (Indicatore sintetico dei costi): è il dato più importante, perché mostra l’impatto dei costi nel tempo.

- Composizione e benchmark: verifica quanto è realmente azionario/obbligazionario il comparto e se il benchmark è coerente.

- Rendimenti netti vs rischio: confronta le performance storiche al netto dei costi con fondi simili per profilo di rischio.

Il fondo pensione Il Mio Domani di Intesa Sanpaolo offre i benefici fiscali tipici della previdenza complementare, ma sul piano dei costi e dei rendimenti storici mostra limiti evidenti. Le commissioni elevate hanno pesato in modo significativo, al punto che anche i comparti obbligazionari hanno registrato risultati negativi: i bassi rendimenti di mercato sono stati di fatto erosi dalle spese di gestione.

Il confronto con altri fondi pensione aperti presenti sul mercato, caratterizzati da costi più bassi e una gestione più efficiente, mette in luce una differenza netta: a parità di rischio, Il Mio Domani ha reso meno della metà.

In pratica, se l’obiettivo principale è sfruttare la deducibilità fiscale, esistono forme previdenziali più convenienti. Per chi cerca costi contenuti, rendimenti in linea con il mercato e maggiore efficienza, questo fondo difficilmente rappresenta la scelta migliore.

Questa analisi ha finalità informative e non costituisce una raccomandazione personalizzata. Prima di aderire a una forma pensionistica è fondamentale valutare la propria situazione personale, il reddito, l’orizzonte temporale e gli obiettivi previdenziali. In questo percorso il supporto di una consulenza indipendente è decisivo: a differenza delle banche o delle compagnie assicurative, che guadagnano dalle commissioni dei prodotti che vendono, un consulente finanziario indipendente lavora esclusivamente nell’interesse del cliente.

Athena SCF, società di consulenza finanziaria indipendente, affianca i risparmiatori nella scelta del fondo pensione più adatto e nella pianificazione previdenziale complessiva, con analisi trasparenti e prive di conflitti di interesse.

FAQ rapide

Il Mio Domani è sicuro?

Come tutti i fondi pensione, è vigilato da COVIP e il patrimonio è separato da quello della banca. Questo garantisce sicurezza dal punto di vista giuridico e regolamentare. Tuttavia, non significa che sia privo di rischi finanziari: il valore dipende dai mercati e dalle scelte di investimento.

Come scegliere tra Life Cycle e comparti singoli?

Il Life Cycle riduce automaticamente l’esposizione azionaria con l’avvicinarsi della pensione: utile per chi non vuole gestire attivamente. I comparti singoli sono adatti a chi preferisce decidere direttamente il livello di rischio in base al proprio orizzonte temporale.

Posso cambiare comparto in corso?

Sì, è possibile trasferire la posizione da un comparto all’altro all’interno del fondo. Questa opzione consente di adeguare l’investimento se cambiano orizzonte temporale, tolleranza al rischio o condizioni di mercato.

Meglio TFR in azienda o nel Fondo?

Dipende. Lasciato in azienda cresce con un tasso fisso (1,5% + 75% inflazione) e viene tassato con aliquota separata. Nel fondo pensione può beneficiare dei rendimenti di mercato e della tassazione finale agevolata (dal 15% al 9%), ma subisce i costi di gestione. La scelta va valutata in base al reddito e all’orizzonte temporale.

Come si calcola il vantaggio fiscale personale?

Si parte dai contributi annui versati (fino al massimo deducibile di 5.164,57 €) e si applica la propria aliquota IRPEF marginale. Più alta è l’aliquota, maggiore è il risparmio immediato. Per un calcolo preciso occorre analizzare reddito complessivo e scaglione fiscale di appartenenza.

Vuoi capire se ti conviene davvero?

Richiedi un check-up previdenziale indipendente con Athena SCF.

Un’analisi personalizzata ti permette di valutare se il fondo pensione che ti hanno proposto è davvero la scelta migliore per te, confrontando costi, rendimenti e vantaggi fiscali con tutte le alternative disponibili.

2 risposte

Buon giorno io ho il fondo pensione il mio domani volevo sapere se la mia ditta sitland mi sta versando il tfr Perché loro mi dicono di sì però mi dicono che viene respinto da voi. Volevo sapere qualcosa . Grazie a risentirci.

Buongiorno Renato, siamo una società di consuelenza finanziaria indipendente non un fondo pensione. Dovrebbe sentire direttamente intesa san paolo nel suo caso.

Un saluto