Quanto puoi prelevare ogni anno dal tuo portafoglio in pensione senza rischiare di restare senza soldi?

È una domanda semplice, ma cruciale — e a cui William Bengen ha dato per primo una risposta concreta nel 1994, con uno studio destinato a diventare un punto di riferimento nella pianificazione del decumulo.

In questo articolo analizzeremo solo ed esclusivamente la “regola del 4%” così come formulata da Bengen nel suo studio originale.

Non prenderemo in esame altre ricerche successive, né le critiche mosse al modello di prelievo fisso. L’obiettivo è offrire una panoramica chiara e completa della logica, dei dati storici e dei limiti che stanno alla base di questo approccio.

Premessa metodologica:

In Athena SCF non siamo sostenitori del prelievo fisso.

Preferiamo modelli più flessibili e adattivi, come il dynamic withdrawal, la bucket strategy o il metodo floor & upside.

La regola del 4% viene da noi utilizzata solo in casi estremi, ovvero quando il reddito da portafoglio non è sufficiente a coprire i fabbisogni e non è possibile applicare strategie più raffinate.

In ogni caso riteniamo che per comprenderne pregi e difetti, è utile partire proprio dalla base storica su cui si fonda tutto il dibattito: lo studio originale del 1994.

Bengen ha costruito la sua analisi utilizzando dati storici dei mercati finanziari USA dal 1926 in poi, con lo scopo di rispondere a una domanda concreta:

Qual è il tasso di prelievo iniziale massimo che consenta a un portafoglio pensionistico di durare per tutto l’arco della vita del cliente, anche nei peggiori scenari di mercato?

Attraverso una serie di grafici e simulazioni, ha individuato non solo la soglia del 4%, ma anche una combinazione ottimale tra azioni e obbligazioni (compresa tra il 50% e il 75% di azionario) e ha affrontato le dinamiche di rischio che mettono a dura prova i portafogli in fase di decumulo.

I principali rischi da tenere in considerazione quando si parla di decumulo sono:

- Rischio di longevità (vivere più a lungo di quanto stimato)

- Rischio di sequenza dei rendimenti (drawdown nei primi anni di pensionamento)

- Rischi sanitari ed extra-budget (spese impreviste legate alla salute)

Esamineremo:

- Cos’è la portfolio longevity e come variava nei diversi scenari storici;

- Perché il 4% si è rivelato un tasso di prelievo “robusto”, ma non infallibile;

- E cosa succede quando si scende sotto o si supera quella soglia — con simulazioni reali per tassi del 3%, 5% e 6%.

Questa guida ti aiuterà a comprendere non solo quanto puoi prelevare, ma quali scelte iniziali (tasso e asset allocation) determinano davvero quanto a lungo durerà il tuo patrimonio in pensione.

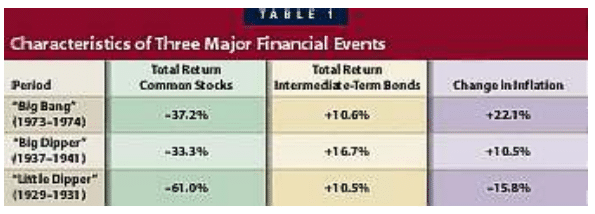

I tre grandi eventi storici che hanno messo in crisi i portafogli

Nel suo studio, William Bengen analizza in dettaglio i tre peggiori crolli del mercato azionario dal 1926, limitandosi però a quelli che si sono sviluppati su più di un anno consecutivo.

Non considera quindi eventi brevi e isolati come il famoso crollo del 1987 (che nonostante la caduta verticale ha chiuso l’anno con un rendimento positivo).

Per rendere più memorabile l’analisi, e complice la sua passione per l’astronomia, Bengen assegna a questi eventi tre soprannomi:

- Il “Big Bang” – il più distruttivo

- Il “Big Dipper” – una crisi importante, ma meno violenta

- Il “Little Dipper” – sorprendentemente il meno impattante sul lungo termine, nonostante la profondità del crollo

Vediamo ora cosa li distingue e che impatto hanno avuto sui portafogli pensionistici reali.

1. Il Big Bang (1973–1974)

È stato l’evento più devastante in assoluto.

Non solo i mercati azionari sono crollati, ma ciò è accaduto in un contesto di inflazione molto elevata.

Risultato:

- I valori di portafoglio sono diminuiti drasticamente (perdita “sulla carta”)

- Il potere d’acquisto residuo si è eroso rapidamente

Chi era in pensione in quegli anni non ha solo perso capitale, ma ha visto anche crollare la capacità reale di spesa. È stato uno dei periodi più temuti dagli investitori, ed è quello che, storicamente, ha accorciato maggiormente la durata dei portafogli.

2. Il Big Dipper (1937–1941)

Anche in questo caso il calo dei mercati è stato profondo, quasi quanto nel “Big Bang”.

Ma l’impatto sui portafogli è stato meno violento, per due motivi:

- L’inflazione era moderata, quindi il potere d’acquisto non è stato compromesso quanto nel ’73–’74

- I rendimenti obbligazionari sono stati leggermente migliori

Certo, è stato comunque un periodo difficile — e va ricordato che arrivava solo pochi anni dopo il “Little Dipper”. Quindi chi era già in pensione poteva aver accumulato fragilità precedenti.

3. Il Little Dipper (1929–1932)

Paradossalmente, il crollo più noto (la Grande Depressione) è quello che ha avuto l’impatto minore sulla longevità dei portafogli.

Come è possibile?

Semplice: nonostante il crollo storico delle azioni, gli anni immediatamente successivi furono deflazionistici.

Cosa significa?

- I prezzi al consumo scesero

- Il valore reale del denaro aumentò

- Le obbligazioni offrirono rendimenti leggermente positivi

In pratica, il capitale diminuiva, ma aumentava il suo potere d’acquisto.

Un portafoglio più piccolo riusciva comunque a sostenere lo stile di vita del pensionato, almeno per qualche tempo.

Perché è importante conoscere questi eventi?

Secondo Bengen, questi tre episodi rappresentano i peggiori stress test della storia moderna per i portafogli in fase di decumulo.

E come ogni consulente sa bene:

non è una questione di “se” questi eventi torneranno, ma di “quando”.

La vera domanda è:

quanto hanno realmente danneggiato la performance di lungo termine di un portafoglio pensionistico?

Nel resto dell’articolo lo vedremo, analizzando quanto è sopravvissuto ciascun portafoglio in base all’anno di pensionamento e al tasso di prelievo applicato.

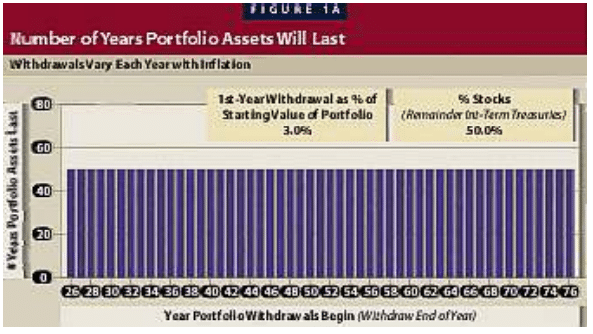

Scenari di portafoglio

Una delle prime analisi che propone è rappresentata nel grafico della Figura 1(A). Questo grafico mostra cosa sarebbe successo a chi avesse iniziato la pensione con un portafoglio di investimenti dal 1° gennaio 1926 in poi, prelevando il 3% del valore iniziale nel primo anno, e poi aggiustando ogni anno il prelievo per tenere conto dell’inflazione.

Nel grafico, ogni barra verticale rappresenta un investitore diverso che va in pensione in un anno successivo. Ad esempio:

- La prima barra a sinistra raffigura un cliente andato in pensione il 1° gennaio 1926.

- La seconda barra rappresenta chi è andato in pensione il 1° gennaio 1927, e così via, fino a coprire decenni di dati.

Cosa mostra il grafico?

Che ogni singolo investitore, indipendentemente dall’anno in cui ha iniziato il pensionamento, è riuscito a mantenere per almeno 50 anni questo ritmo di prelievo del 3% annuo (corretto per l’inflazione), senza mai esaurire il portafoglio.

Nel caso del pensionato del 1926, in realtà il capitale sarebbe durato ben più di 50 anni, ma l’autore ha scelto questo limite solo perché pochissime persone vivono abbastanza da godersi una pensione così lunga.

Una curiosità: Bengen stesso scherza sul fatto che questo primo grafico sia “eccitante quanto un taglio a spazzola” – in altre parole, noioso, perché funziona in ogni scenario. Ma è proprio questa “noia” a renderlo rassicurante: nessuno dei pensionati storici avrebbe mai esaurito i fondi con un prelievo del 3%.

Questo esempio è solo l’inizio di una serie di analisi che porteranno Bengen a formulare la celebre regola del 4% – più aggressiva, ma comunque considerata sostenibile nella maggior parte degli scenari storici.

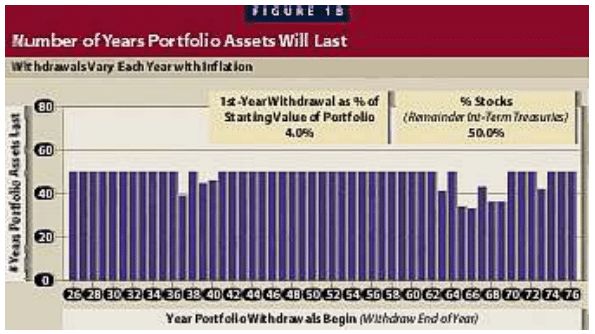

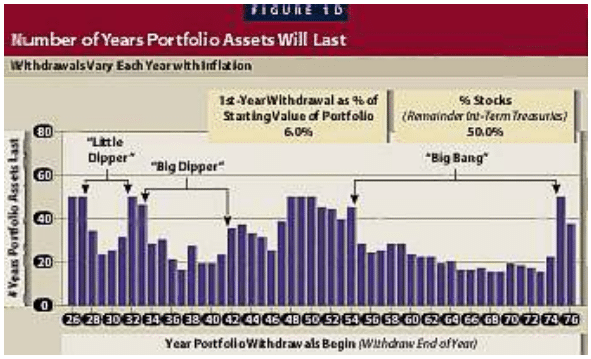

Se il prelievo del 3% sembrava noioso per quanto fosse sicuro, le cose iniziano a diventare più interessanti quando si alza la percentuale al 4%.

Nella Figura 1(B), Bengen analizza cosa accade quando un pensionato inizia a prelevare il 4% del capitale nel primo anno, con gli anni successivi sempre indicizzati all’inflazione.

Questa volta, il grafico comincia a mostrare gli effetti di alcuni eventi finanziari importanti della storia. Ad esempio, chi si è ritirato alla vigilia della Grande Depressione del 1929 o durante gli anni ’70 — decennio noto per la stagflazione, ovvero inflazione alta e crescita stagnante — ha affrontato condizioni di mercato molto più sfavorevoli.

Eppure, anche in questi scenari difficili, nessun pensionato esaurisce i fondi prima di circa 35 anni.

Questo è un punto cruciale: la regola del 4% ha retto anche in alcune delle peggiori condizioni economiche del XX secolo.

Significa che il 4% è sicuro?

Bengen non lo dice con leggerezza, ma sottolinea che il 4% rappresenta una soglia che, storicamente, ha funzionato nella maggior parte degli scenari senza compromettere la sostenibilità del portafoglio.

Tuttavia, alzare ancora di più il prelievo (es. 5% o 6%) inizia a cambiare drasticamente il risultato, come vedremo nei grafici successivi.

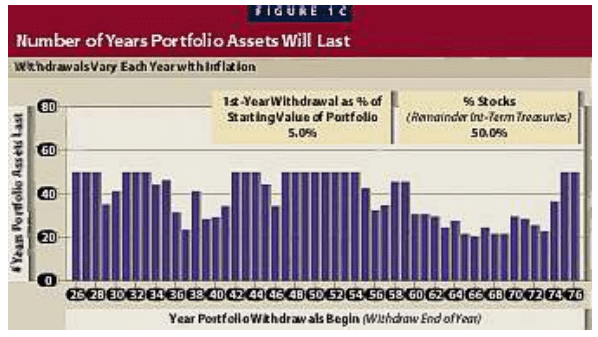

La situazione cambia radicalmente con la Figura 1(C), dove Bengen analizza un tasso di prelievo iniziale del 5%.

A questa soglia, gli effetti negativi di alcuni periodi storici diventano molto più evidenti. In particolare, chi ha iniziato la pensione alla fine degli anni ’60 o nei primi anni ’70 – in piena crisi petrolifera, inflazione galoppante e mercati stagnanti – avrebbe rischiato seriamente di esaurire il proprio patrimonio in soli 20 anni.

Venti anni possono sembrare tanti, ma non lo sono affatto se si considera che una persona può vivere tranquillamente 30 o 35 anni in pensione. In pratica, un tasso di prelievo del 5% avrebbe messo molti investitori nella condizione di restare senza fondi proprio quando la longevità aumenta.

Cosa ci insegna questo?

Che anche se un tasso di prelievo del 5% può sembrare “poco più” del 4%, l’impatto sul lungo termine è drammatico. Non basta considerare la media dei rendimenti: serve proteggersi dalla sequenza dei rendimenti negativi nei primi anni di pensionamento — quando si è più vulnerabili.

Ricorda: nei primi anni del decumulo, i prelievi agiscono in combinazione con eventuali cali di mercato, amplificando le perdite e accelerando l’esaurimento del capitale.

Con la Figura 1(D), lo studio di Bengen mette in piena luce gli effetti dei tre maggiori eventi finanziari dal 1926 in poi. A questo punto, le turbolenze dei mercati non sono solo visibili: sono scolpite nella durata dei portafogli.

In particolare, il crollo del 1973–1974, un periodo segnato da inflazione elevatissima, tassi d’interesse impazziti e recessione globale, ha avuto impatti devastanti sui pensionati… anche su quelli che erano andati in pensione fino a 20 anni prima!

Questo è un avvertimento fortissimo per chi si ritira oggi:

non bisogna aumentare i prelievi solo perché i primi anni vanno bene.

Quelli che oggi sembrano “rendimenti extra” potrebbero essere indispensabili per compensare futuri anni negativi.

La sequenza dei rendimenti conta più della media. Se i mercati scendono nei primi anni del pensionamento, i prelievi pesano molto di più sul capitale, rendendo difficile recuperare.

I tre eventi chiave secondo Bengen

- Il “Big Bang” del 1973–1974

- L’evento più pericoloso.

- Ha colpito la sostenibilità dei portafogli anche 20+ anni prima.

- Ha unito inflazione alta, crolli azionari e crisi energetica.

- Il “Big Dipper” del 1937–1941

- Meno grave del “Big Bang”, ma comunque dannoso.

- Ha impattato le pensioni iniziate fino a 9–10 anni prima.

- Il “Little Dipper” della Grande Depressione (1929–1932)

- Paradossalmente il meno dannoso in termini di longevità del portafoglio.

- Ha influenzato solo i 4–5 anni precedenti all’evento.

- Perché? Perché la deflazione (calo dei prezzi) ha in parte protetto il potere d’acquisto, diversamente dall’inflazione.

Conclusione importante: non è la deflazione il nemico peggiore, ma l’inflazione, che distrugge il potere d’acquisto e logora il portafoglio in modo silenzioso ma implacabile.

Perché i tassi superiori al 6% sono da evitare

Bengen chiude con una nota chiara: non ha nemmeno incluso grafici per i prelievi del 7% o più.

Perché? Perché sono semplicemente insostenibili. In quasi ogni scenario storico, un prelievo del 7% porterebbe all’esaurimento del capitale in pochi anni. Anche con rendimenti favorevoli all’inizio, il rischio di fallimento è altissimo.

Come guidare le scelte sul tasso di prelievo?

A questo punto la domanda diventa pratica:

Come aiutare una persona a scegliere un tasso di prelievo sicuro?

- Non esiste un numero “magico” per tutti.

- Il 4% può funzionare, ma solo con asset allocation adeguata, disciplina e realismo sulle aspettative.

- Serve valutare età, orizzonte temporale, esposizione azionaria, inflazione attesa, e flessibilità di spesa.

Nei prossimi paragrafi, vedremo quali strategie adottare per personalizzare il tasso di prelievo: approcci dinamici, ribilanciamenti intelligenti e scenari realistici per affrontare la pensione con più tranquillità — e senza paura di restare senza soldi a 80 anni.

Strategie e applicazioni pratiche: quanto puoi prelevare davvero?

Dopo aver analizzato i dati storici, una cosa appare evidente: se ci si basa sulla storia come guida, il tasso di prelievo iniziale “assolutamente sicuro” è il 3%. Questo valore, come mostrato nella Figura 1(A), garantisce che nessun portafoglio si esaurisca prima di 50 anni, a prescindere dall’anno di pensionamento. Anche un tasso leggermente superiore, come il 3,5%, ha mostrato risultati simili.

Tuttavia, per la maggior parte delle persone, un prelievo del 3% risulta troppo restrittivo. In altre parole, è sicuro, ma spesso non sostenibile dal punto di vista dello stile di vita desiderato.

Se invece si considera come orizzonte minimo una pensione di 30 anni, allora un tasso di prelievo iniziale del 4% (come mostrato nella Figura 1(B)), seguito da aggiustamenti per l’inflazione negli anni successivi, è risultato storicamente sicuro. Nessun caso ha mostrato un’esaurimento del capitale prima di 33 anni, e nella maggior parte dei casi il portafoglio è durato anche più di 50 anni.

A titolo di confronto, un tasso del 4,25% potrebbe ridurre la durata del portafoglio a soli 28 anni in scenari storici particolarmente sfavorevoli.

Per questo motivo, consiglio ai miei clienti di non superare il 4% nei primi anni di pensionamento, soprattutto se vanno in pensione presto (intorno ai 60 anni o anche prima). Con un’aspettativa di vita nella norma, ci si può attendere un orizzonte pensionistico di almeno 25-30 anni, ma se si desidera anche lasciare un’eredità, la vita “utile” del portafoglio dovrebbe essere ancora più lunga.

Il grafico della Figura 1(B) mostra chiaramente che il 4% soddisfa questi requisiti in tutti i periodi storici analizzati, compresi quelli più turbolenti.

Cosa fare se serve prelevare di più?

Capita però che un cliente chieda: “E se ho bisogno di prelevare di più?”

Facciamo un esempio concreto: un portafoglio da 400.000 dollari con un prelievo iniziale di 24.000 dollari annui. Si tratta di un tasso del 6%, indicizzato poi all’inflazione negli anni successivi.

A questo punto, mostro al cliente la Figura 1(D), quella relativa a un tasso di prelievo del 6%, e gli illustro i rischi reali di questa scelta, ipotizzando un portafoglio composto per metà da azioni e per metà da obbligazioni.

Se l’aspettativa di vita è di altri 30 anni, i dati mostrano che in 31 scenari storici su 51, il portafoglio si sarebbe esaurito prima della fine del periodo. Solo 20 scenari sarebbero stati adeguati. Questo significa meno del 40% di possibilità di arrivare a fine pensione con il capitale intatto. Un rischio eccessivo per la maggior parte delle persone.

Se il cliente pensa di poter “ridurre le spese” in caso di crisi di mercato, spiego chiaramente quanto drastico potrebbe essere quel taglio. E, anche in quel caso, potrebbe non essere sufficiente. Agire tardi, quando il capitale è già compromesso, limita drasticamente i margini di manovra.

E l’eredità?

Un altro punto spesso sottovalutato è questo: anche se il cliente non esaurisse il capitale prima di morire, con un tasso di prelievo così elevato potrebbero restare pochissimi fondi da lasciare agli eredi.

Se il lascito è una componente importante degli obiettivi patrimoniali, questo potrebbe essere un ulteriore motivo per optare per una strategia più conservativa, almeno nei primi anni della pensione.

I dati storici non sono una garanzia, ma offrono una base razionale su cui costruire decisioni prudenti. Il 4% resta una soglia equilibrata tra sicurezza e qualità della vita.

Prelevare di più è possibile, ma va fatto con piena consapevolezza del rischio, e solo se si è pronti a correggere il tiro in modo tempestivo.

Nel prossimo paragrafo vedremo come asset allocation, flessibilità nei prelievi e strategie dinamiche possono migliorare ulteriormente la sostenibilità del piano pensionistico.

Asset allocation iniziale: quanto contano le percentuali?

Fino a questo punto, tutte le considerazioni sul tasso di prelievo sostenibile si sono basate su una composizione di portafoglio 50/50, ovvero 50% azioni (large-cap USA) e 50% obbligazioni governative intermedie (Treasury bond).

Un portafoglio bilanciato, regolarmente ribilanciato ogni anno, rappresentava il punto di partenza per l’analisi.

Ma cosa succede se cambiamo la composizione del portafoglio?

Aumentare la quota azionaria, dato il suo rendimento atteso più elevato, è davvero un vantaggio? Oppure espone il pensionato a rischi che annullano i benefici?

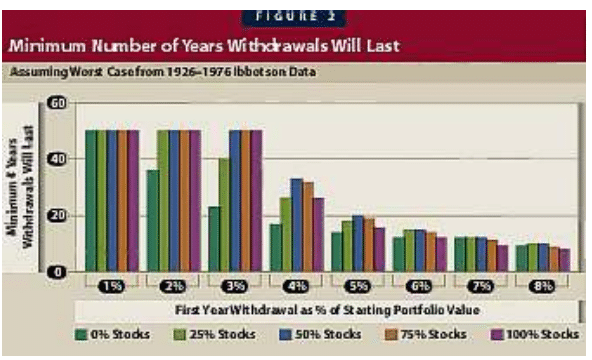

Per rispondere a queste domande, Bengen ha realizzato un’analisi approfondita contenuta nella Figura 2, dove ha calcolato l’aspettativa di vita minima del portafoglio (cioè lo scenario peggiore) per una vasta gamma di combinazioni.

La Figura 2 è il risultato di 40 grafici distinti, ottenuti incrociando:

- 5 allocazioni azionarie diverse: 0%, 25%, 50%, 75%, 100% azioni

- 8 livelli di prelievo iniziale: dall’1% fino all’8%, corretti per inflazione

Per ogni combinazione (es. 75% azioni e 5% di prelievo), Bengen ha calcolato la durata minima del portafoglio nella storia: in altre parole, ha considerato il caso peggiore per ogni asset allocation + tasso di prelievo.

Questi casi peggiori sono poi stati raccolti nella Figura 2, creando una mappa visiva della sopravvivenza minima del portafoglio in funzione delle scelte iniziali.

Analizzando i risultati della Figura 2, emerge subito un pattern evidente: avere troppo poche azioni fa più danni che averne troppe.

I grafici relativi a portafogli composti da 0% o 25% di azioni mostrano una durata minima del portafoglio significativamente più bassa rispetto alle altre combinazioni. Questo conferma un principio noto agli investitori di lungo termine: i rendimenti reali delle azioni, superiori a quelli delle obbligazioni, sono essenziali per sostenere il decumulo nel tempo.

In assenza di una componente azionaria significativa, il portafoglio non riesce a far fronte all’inflazione e si esaurisce più rapidamente.

Il 50/50 come punto di equilibrio

Una delle osservazioni più interessanti riguarda il portafoglio 50% azioni / 50% obbligazioni, che sembra offrire la migliore durata minima del portafoglio per la maggior parte dei tassi di prelievo, in particolare tra il 4% e il 6%.

In questi intervalli, i grafici assumono una forma “a tetto spiovente”, con il punto più alto esattamente a metà: il mix 50/50 risulta storicamente quello più resiliente nei casi peggiori.

Ma ciò non significa che il 50/50 sia l’allocazione ottimale per tutti i pensionati e in ogni situazione.

Guardando con attenzione la Figura 2, si nota che per tutti i livelli di prelievo, le colonne relative ai portafogli con il 50% e il 75% di azioni sono molto simili in altezza: spesso la differenza è inferiore a un anno. Questo suggerisce che aumentare la componente azionaria dal 50% al 75% non comporta un grande sacrificio in termini di sicurezza minima, almeno secondo i dati storici.

Ma si ottiene qualcosa in cambio?

A questo punto la domanda è: vale la pena salire al 75% di azioni? C’è un beneficio concreto?

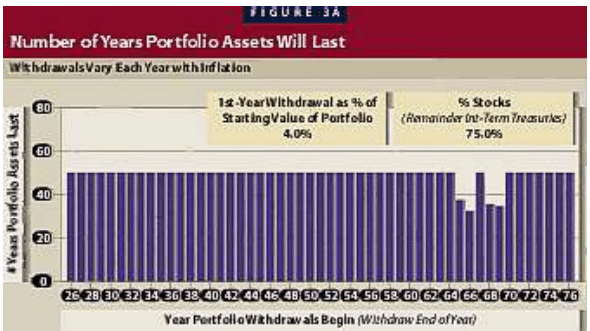

Per rispondere, Bengen propone un nuovo confronto tra due grafici:

- Figura 3(A): tasso di prelievo del 4% con asset allocation 75% azioni / 25% obbligazioni

- Figura 1(B): stesso tasso di prelievo, ma con asset allocation 50/50

Nel confronto tra i due portafogli con prelievo al 4%, la Figura 3(A) (con il 75% in azioni) mostra miglioramenti significativi rispetto alla Figura 1(B) (con il 50% in azioni).

Con la maggiore esposizione azionaria:

- 47 scenari storici su 51 portano a una durata massima del portafoglio di 50 anni.

- Nel portafoglio 50/50, solo 40 scenari raggiungevano lo stesso risultato.

Le uniche eccezioni, ovvero i pochi casi in cui la maggiore quota azionaria ha penalizzato leggermente la longevità del portafoglio, riguardano:

- Il 1966, in cui la durata scende da 33 a 32 anni.

- Il 1969, dove si passa da 36 a 34 anni.

In tutti gli altri anni, la performance resta uguale o migliora.

Questi risultati suggeriscono che, in presenza di un tasso di prelievo moderato, un’esposizione al 75% azionario potrebbe effettivamente offrire maggiori possibilità di successo nel lungo periodo.

Ma attenzione: non è ancora il momento di trarre conclusioni definitive.

Cosa succede con un prelievo più aggressivo?

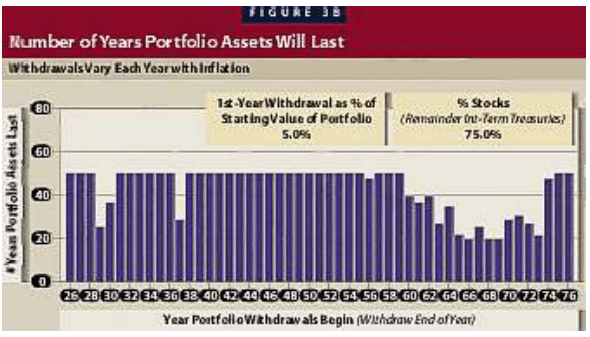

Prima di dichiarare vincente il portafoglio 75/25, Bengen propone un’ultima verifica:

cosa succede se si mantiene la stessa allocazione (75% azioni / 25% obbligazioni), ma si aumenta il tasso di prelievo al 5%?

È qui che entra in gioco la Figura 3(B), che mostra la longevità dei portafogli nei diversi scenari storici con un tasso di prelievo del 5% e una struttura 75/25.

Il confronto è con la Figura 1(C), che usa lo stesso tasso di prelievo ma con un asset allocation più prudente, 50/50.

Questo test è fondamentale per valutare se il rendimento aggiuntivo delle azioni giustifica anche in contesti più rischiosi un aumento della quota azionaria, oppure se la volatilità aggiuntiva mette in pericolo la sostenibilità del portafoglio, specialmente nei primi anni della pensione.

Anche con un tasso di prelievo del 5%, la Figura 3(B) conferma i vantaggi di una maggiore esposizione azionaria: il portafoglio con 75% azioni e 25% obbligazioni mostra miglioramenti evidenti rispetto alla versione più prudente 50/50.

Le cosiddette “valli”—cioè i periodi storici peggiori—appaiono più strette, indicando che i danni causati dagli eventi finanziari negativi si concentrano in un numero inferiore di anni, senza propagarsi troppo nel tempo. In concreto, in 24 scenari su 51 si osserva una maggiore longevità del portafoglio, il che rafforza l’idea che le azioni, grazie alla loro capacità di ripresa dopo i crolli, offrano un vantaggio strutturale nel lungo periodo.

Ma come sempre, questo miglioramento ha un prezzo.

Il rischio nascosto: cosa succede nei momenti peggiori

Un esempio emblematico è quello del cosiddetto “Little Dipper”, il periodo della Grande Depressione. In questo scenario, l’aumento della quota azionaria aggrava l’impatto negativo: il portafoglio subisce un calo più profondo, e la longevità minima si accorcia. Anche se la deflazione dell’epoca ha in parte ammortizzato le perdite in termini reali, un portafoglio troppo esposto al rischio azionario soffre molto di più in contesti simili.

Tuttavia, il caso peggiore in assoluto resta ancora quello del “Big Bang” del 1973–1974, dove la longevità minima del portafoglio non cambia rispetto alla versione 50/50.

Questo significa che, nonostante l’aumento del rischio in certi scenari, la soglia di sicurezza dei 30 anni di durata minima viene comunque rispettata anche con il 75% in azioni.

Allocazione azionaria: non una regola, ma una scelta

Da quanto emerso finora, è evidente che non esiste un’unica soluzione valida per tutti. Spostarsi oltre il 50% di azioni comporta un trade-off: da una parte si guadagna in potenziale rendimento, dall’altra si aumenta la volatilità nei casi peggiori.

Proprio per questo, Bengen conclude che la scelta tra 50% e 75% di azioni può e deve essere adattata alle preferenze del singolo investitore, al suo grado di tolleranza al rischio e agli obiettivi patrimoniali (es. la volontà di lasciare un’eredità).

Il vero vantaggio: l’accumulo di ricchezza nel tempo

C’è però un aspetto decisivo da considerare prima di scegliere l’allocazione definitiva: l’impatto sulla ricchezza generata nel tempo.

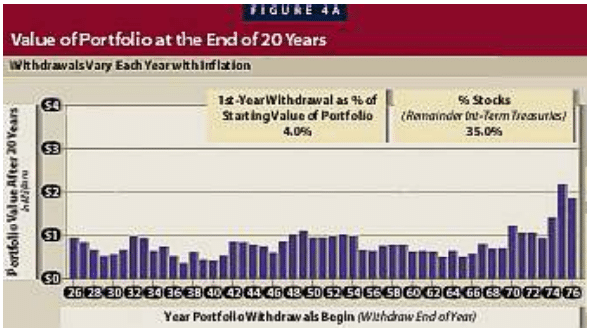

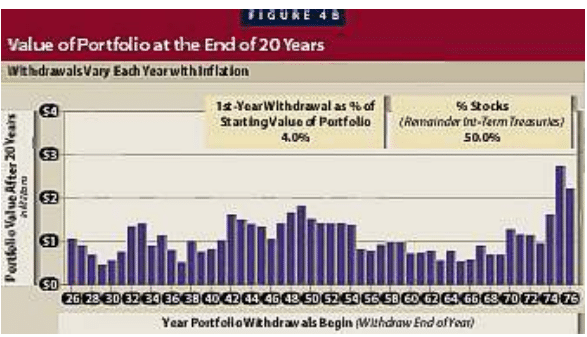

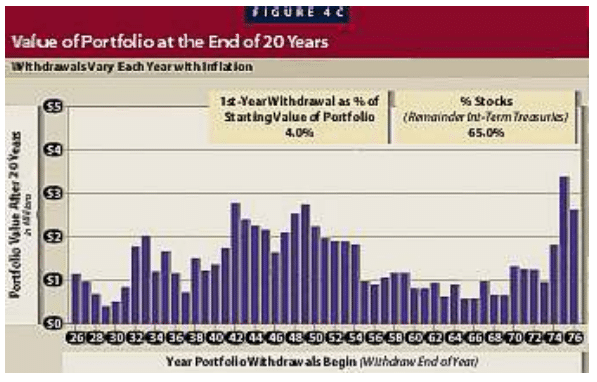

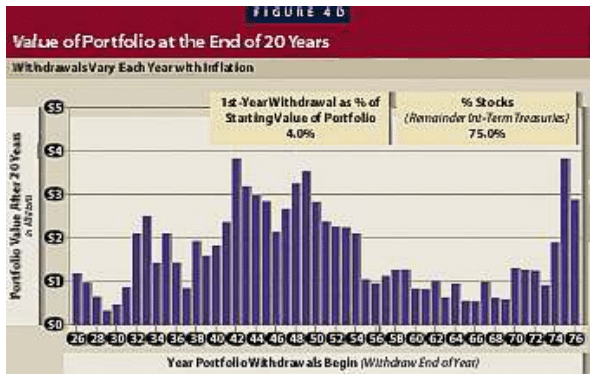

Le Figure 4(A)–4(D) analizzano l’evoluzione del valore del portafoglio dopo 20 anni, a seconda della composizione azionaria. Il confronto è impressionante:

- Si passa da un portafoglio con il 35% in azioni (Figura 4A) fino a uno con il 75% in azioni (Figura 4D).

- In certi scenari, l’aumento del valore è quadruplicato.

- In media, il valore finale del portafoglio è cresciuto del +123% passando da 35% a 75% azioni.

Questo è un dato tutt’altro che marginale: per chi ha tra i propri obiettivi anche la trasmissione del patrimonio agli eredi, il beneficio in termini di ricchezza accumulata può fare una grande differenza.

L’aumento della quota azionaria oltre il 50% non garantisce maggiore sicurezza, ma può aumentare in modo significativo il patrimonio accumulato, mantenendo comunque un livello accettabile di rischio storico.

Come sempre, si tratta di equilibrare sicurezza, crescita e obiettivi personali.

Qual è l’allocazione ideale? Tra buon senso e dati concreti

Alla luce di tutti i dati analizzati, la raccomandazione più solida è quella di mantenere una componente azionaria il più vicina possibile al 75%, ma mai inferiore al 50%.

Allocazioni inferiori al 50% non solo ridimensionano sensibilmente la durata minima del portafoglio, ma anche il valore accumulato nel tempo, riducendo quindi la possibilità di sostenere il tenore di vita e di lasciare un’eredità.

Per la maggior parte dei clienti, l’intervallo tra 50% e 75% di azioni rappresenta la vera “zona di comfort”. Una fascia che, storicamente, ha garantito equilibrio tra resilienza nei momenti difficili e capacità di crescita nei momenti favorevoli.

Sì, questa conclusione va contro la saggezza convenzionale, secondo la quale un pensionato dovrebbe diminuire drasticamente la quota azionaria al momento del ritiro. Ma — come scrive lo stesso Bengen — i grafici non mentono. La storia dei mercati racconta una realtà diversa da quella diffusa nei consigli troppo conservativi.

Superare il 75% di azioni: un errore da evitare

Ma cosa succede se si decide di spingere ancora oltre, portando la quota azionaria oltre il 75%?

Anche qui l’analisi storica fornisce risposte chiare.

Sebbene in alcuni scenari l’aumento delle azioni continui a far crescere la ricchezza accumulata, questo vantaggio viene più che compensato dal peggioramento della longevità minima del portafoglio, in particolare durante gli scenari peggiori.

Un caso emblematico è quello dei “Little Dipper”, ovvero gli anni della Grande Depressione. In quegli anni, con oltre il 75% del portafoglio investito in azioni, la durata minima del capitale scende addirittura sotto i livelli osservati nel peggiore scenario della configurazione 50/50, cioè durante il crollo del 1973–1974.

In altre parole, l’eccesso di rischio distrugge il margine di sicurezza che ogni piano di decumulo dovrebbe garantire. E ciò viola il principio cardine della pianificazione in pensione: assicurarsi che i soldi durino abbastanza a lungo.

Conclusione

La lezione finale è chiara:

- Meno del 50% in azioni è troppo conservativo e controproducente.

- Più del 75% è troppo aggressivo e rischioso nei momenti peggiori.

- Tra 50% e 75% di azioni c’è il punto di equilibrio, dove rendimento e sicurezza trovano il miglior compromesso.

Chi va in pensione dovrebbe quindi costruire un portafoglio che non segua solo la prudenza tradizionale, ma sia supportato dai dati reali della storia finanziaria. E, soprattutto, deve ricordare che la longevità del portafoglio è una priorità assoluta, più importante della massimizzazione del rendimento.

Nel prossimo e ultimo paragrafo, vedremo come adattare questa strategia nel tempo, considerando anche la possibilità di modificare gradualmente l’allocazione tra azioni e obbligazioni man mano che la pensione avanza.

Asset Allocation e Fase di Ritiro: va modificata con l’età?

Una volta entrati in pensione con una allocazione iniziale tra il 50% e il 75% in azioni (in questa analisi si assume una base del 75%), sorge una domanda fondamentale:

questa asset allocation va mantenuta per tutta la durata della pensione, oppure va modificata con l’età?

Secondo William Bengen, non c’è motivo di modificarla, a meno che non cambino gli obiettivi del cliente.

Le sue ricerche indicano chiaramente che, finché gli obiettivi finanziari rimangono invariati, cambiare la composizione del portafoglio rischia di fare più danni che benefici.

Quando cambiano gli obiettivi: il caso dell’eredità

Facciamo un esempio concreto.

Una cliente ha 92 anni, è in condizioni di salute precarie e prevede di vivere ancora solo pochi anni. Le sue disponibilità finanziarie sono più che sufficienti a coprire le spese previste, anche se investite in strumenti a basso rendimento.

In questo caso, il suo obiettivo primario non è più la longevità del portafoglio, ma la trasmissione della ricchezza agli eredi.

A questo punto, potrebbe avere senso liquidare la componente azionaria e trasferire l’intero capitale in strumenti sicuri, come certificati di deposito o Treasury bill.

In questo modo si elimina il rischio che un improvviso crollo dei mercati azionari eroda una parte significativa del patrimonio, proprio alla fine della sua vita.

Attenzione però: questo ragionamento vale in presenza di conti pensionistici fiscalmente differiti, dove non si applicano imposte sulle plusvalenze.

Se invece il capitale fosse investito in un conto imponibile, bisognerebbe valutare anche l’impatto delle imposte sulle plusvalenze e l’eventuale perdita del “step-up in basis” al momento della morte.

Quando gli obiettivi restano invariati: mantenere l’asset allocation

Torniamo ora al caso più comune: clienti ben avanti nel periodo pensionistico (10–15 anni dopo il ritiro) che hanno ancora bisogno che il portafoglio duri almeno altri 12–15 anni.

Bengen propone di suddividere questi pensionati in tre categorie, in base a come si è comportato il loro portafoglio fino a quel momento:

- I “brillanti” (the stars) – Hanno ottenuto rendimenti superiori alle aspettative. Il capitale è cresciuto oltre il previsto, offrendo margini di sicurezza e flessibilità.

- Gli “asteroidi” (the asteroids) – Hanno ottenuto rendimenti medi, in linea con le ipotesi iniziali. Il portafoglio regge, ma non c’è molto spazio per errori o ribassi futuri.

- I “buchi neri” (the black holes) – Hanno subito shock negativi importanti (es. crisi finanziaria, rendimenti inferiori, eventi inattesi) e si trovano in una posizione di debolezza.

I “Black Holes”: quando la pensione inizia nel momento peggiore

Nel mondo della pianificazione finanziaria, ci sono situazioni estreme in cui un pensionato va in ritiro proprio prima di un crollo storico dei mercati. Bengen chiama questi soggetti “black hole clients”, perché iniziano la pensione nel peggiore dei momenti possibili.

Un esempio emblematico è il pensionato del 1929, che inizia con un patrimonio di 500.000 dollari e un tasso di prelievo del 4%. Dopo tre anni di Grande Depressione, nel 1932 il suo capitale è sceso a meno di 200.000 dollari. Anche se, a causa della deflazione, il prelievo annuale si è ridotto da 20.000 a 15.300 dollari, questo importo ora rappresenta il 7,6% del portafoglio: ben oltre il livello inizialmente pianificato.

In una situazione simile, la reazione istintiva del cliente sarebbe quella di ritirarsi completamente dal mercato azionario e rifugiarsi nelle obbligazioni, sperando di “salvare il salvabile”. Ma, come mostra l’analisi storica, questa sarebbe la scelta peggiore possibile.

Fuggire dalle azioni è un errore: i numeri lo dimostrano

Bengen dimostra che se, alla fine del 1932, si fosse azzerata la componente azionaria, investendo tutto in obbligazioni intermedie, il portafoglio si sarebbe esaurito nel 1946, appena 17 anni dopo.

Una modesta esposizione azionaria del 25% avrebbe portato il capitale fino al 1950, mentre mantenendo la struttura originaria al 75% azionario, il portafoglio sarebbe durato fino al 1957.

Ma c’è di più: se il cliente avesse avuto il coraggio di aumentare la quota azionaria al 100% proprio nel momento più buio, il valore del portafoglio nel 1992 avrebbe superato i 42 milioni di dollari. Certo, un tale scenario richiede disciplina e resilienza mentale, e pochi avrebbero avuto la forza di compiere quella scelta.

Questo non è solo un caso isolato. Lo stesso schema si ripete per chi è andato in pensione negli anni critici: 1937, 1946, 1969, 1973, 1974. In ogni caso, la forza di recupero del mercato azionario ha premiato chi ha saputo resistere alla tentazione di vendere.

L’unica alternativa efficace: tagliare temporaneamente i prelievi

Certo, non tutti i clienti saranno disposti o in grado di aumentare l’esposizione azionaria in un momento difficile. Ma c’è un’alternativa molto più accessibile e potente: ridurre temporaneamente i prelievi.

Anche una piccola riduzione del 5% può avere effetti significativi nel lungo periodo.

Bengen mostra che, se il pensionato del 1929 avesse ridotto il suo secondo prelievo annuo nel 1930 del solo 5%, mantenendo poi quel livello per tutta la pensione:

- Dopo 20 anni, il patrimonio sarebbe stato superiore del 20%.

- Dopo 30 anni, la differenza salirebbe al 25%.

- Questo miglioramento continua ad ampliarsi nel tempo.

Naturalmente, tutto ciò assume che l’allocazione azionaria del 75% venga mantenuta.

Due leve strategiche per chi parte male

Per i “black hole clients”, ovvero chi entra in pensione in condizioni di mercato sfavorevoli, esistono due opzioni concrete per salvaguardare il piano di ritiro:

- Mantenere (o persino aumentare) l’esposizione azionaria, sfruttando la capacità di recupero dei mercati nel lungo periodo.

- Ridurre temporaneamente i prelievi, agendo su ciò che è sotto il pieno controllo del cliente: le sue spese.

Queste due leve possono essere combinabili in molti modi, in funzione delle esigenze personali. Ma c’è una scelta che va assolutamente evitata:

abbandonare il mercato azionario e rifugiarsi interamente nelle obbligazioni.

Questo tipo di reazione emotiva, storicamente, ha sempre portato a risultati peggiori, riducendo sia la longevità del portafoglio sia il patrimonio da trasmettere agli eredi.

“Stars”: quando l’euforia può diventare una trappola

All’estremo opposto dei “black hole clients” troviamo i “stars”, ossia quei pensionati che hanno avuto la fortuna di iniziare la loro vita da ritirati in un momento di grande espansione dei mercati azionari.

Esempi storici? Il 1949, gli anni ’50, il biennio 1975–1976 e persino il 1982.

In questi contesti favorevoli, i mercati hanno regalato rendimenti superiori alla media storica e l’inflazione è rimasta contenuta. Il risultato? Il patrimonio del cliente cresce rapidamente nonostante i prelievi.

Ma proprio qui si annida il pericolo.

Quando l’abbondanza porta a decisioni pericolose

Immaginiamo una cliente che va in pensione nel 1958, con un portafoglio di 500.000 dollari e segue con disciplina il consiglio di prelevare il 4% annuo, aggiustato per l’inflazione.

Tra il 1958 e il 1967, il mercato azionario rende in media il 12,9% annuo, mentre l’inflazione è appena all’1,8%. La combinazione è potentissima: nonostante i prelievi, il portafoglio supera il milione di dollari.

A quel punto, la cliente si accorge che sta prelevando solo il 2,3% del suo capitale attuale. Forte di questo “successo”, e nonostante le obiezioni del consulente, decide di aumentare il prelievo a 40.000 dollari, ovvero quasi il 4% del nuovo patrimonio.

Fin qui, nulla di troppo allarmante. Ma poi arrivano gli anni difficili.

La caduta della “stella”

Il 1969 è un anno negativo, ma il vero disastro arriva nel biennio 1973–1974, quello che Bengen definisce il “Big Bang” dei mercati finanziari.

Il portafoglio crolla a 777.000 dollari, ma a causa dell’inflazione, il potere d’acquisto reale scende sotto i 500.000. In termini reali, la cliente ha perso più della metà del valore che possedeva a fine 1967.

E cosa ancora più grave: sta ora prelevando l’8% annuo del capitale. Una situazione che non può reggere a lungo.

In preda al panico, la cliente potrebbe chiedere di eliminare del tutto le azioni, ripetendo così l’errore classico del “black hole client”: uscire dal mercato proprio nel momento peggiore.

Come evitare che una “stella” diventi un “buco nero”

Le soluzioni per questa cliente non sono molto diverse da quelle già viste per i “black holes”:

- Mantenere la rotta: restare investiti, senza stravolgere l’asset allocation.

- Ridurre i prelievi: anche una piccola correzione può fare una grande differenza nel lungo periodo.

- (In casi estremi) Aumentare la quota azionaria: chi, dal gennaio 1975, avesse investito il 100% in azioni e mantenuto il portafoglio fino al 1993, avrebbe moltiplicato per sette la propria ricchezza, nonostante i prelievi annuali del 4%.

Il messaggio chiave per gli “star clients”

I clienti fortunati, quelli che iniziano la pensione in un periodo florido, sono spesso tentati di aumentare i prelievi e l’esposizione azionaria. Ma devono essere educati a non confondere la fortuna con la strategia.

È vero: un moderato aumento dei prelievi può essere tollerato.

Ma non bisogna mai dimenticare che i “rendimenti in eccesso” ottenuti nei primi anni saranno probabilmente necessari per compensare future perdite.

Chi ha avuto fortuna nei mercati non ha meriti particolari, ma ha ricevuto un dono raro.

E proprio per questo, non dovrebbe sprecarlo.

Gli “Asteroids”: quando tutto va secondo le aspettative

Tra i due estremi rappresentati dai “black holes” e dagli “stars”, esiste una categoria intermedia: i “asteroids”.

Questi sono i clienti che, dopo dieci anni di pensione, hanno ottenuto rendimenti in linea con le aspettative iniziali, sia in termini di crescita del portafoglio che di inflazione.

Esempi storici? I pensionati degli anni 1942–1946 o 1959–1960.

In questi casi, né boom né crolli, ma un decorso relativamente regolare.

Stabilità = nessun cambiamento necessario

Poiché le aspettative sono state rispettate, è improbabile che questi clienti sentano il bisogno di modificare l’asset allocation o il livello di prelievo.

E questo, secondo Bengen, è quasi certamente l’approccio migliore.

Il mercato azionario, infatti, non segue logiche lineari: è imprevedibile e soggetto a oscillazioni improvvise. Non è possibile sapere in anticipo se il secondo decennio di pensione sarà più favorevole o più difficile del primo.

Due decenni, due destini opposti

La storia ci offre due esempi emblematici:

- Chi è andato in pensione nei primi anni ’40 ha vissuto una seconda decade eccezionale, con forti rendimenti e moderata inflazione.

- Chi si è ritirato nel 1959–1960 ha affrontato un secondo decennio molto difficile, culminato nel “Big Bang” del 1973–74.

Eppure, in entrambi i casi, i clienti sono riusciti a mantenere il piano originario, grazie alla buona partenza del primo decennio, che ha fornito una sorta di “cuscinetto di sicurezza”.

La forza della resilienza e delle buone basi

Questa partenza favorevole ha permesso loro di affrontare con serenità anche eventi negativi come il “Big Bang”, senza dover ridurre i prelievi o modificare la composizione del portafoglio.

Anzi, chi ha mantenuto la rotta ha avuto l’opportunità, dopo la crisi, di accelerare la crescita patrimoniale, magari adottando una strategia full equity (100% azioni), come già visto nei casi più aggressivi.

Il potere di recupero dei mercati azionari, se gestito con disciplina, si manifesta in modo potente proprio dopo i momenti di maggiore pessimismo.

Lezione per gli “asteroids”: non fare nulla è spesso la strategia migliore

Per i “clienti asteroidici”, la raccomandazione principale è semplice: evitare cambiamenti superflui.

Quando il piano funziona, è meglio lasciarlo andare. Nessun aggiustamento forzato, nessuna ricerca di ottimizzazioni illusorie.

In una fase in cui l’ansia da “non fare abbastanza” può diventare una tentazione, la vera abilità è avere la pazienza di restare aderenti alla strategia iniziale, pronti eventualmente a cogliere le opportunità che potrebbero presentarsi in futuro, ma senza cedere all’impulsività.

Conclusione: come pianificare il decumulo in modo razionale e sostenibile

Per chi si avvicina al momento della pensione, la prima decisione cruciale riguarda il tasso di prelievo iniziale.

Questo dovrebbe essere determinato a partire da una domanda semplice ma fondamentale: qual è la durata minima del portafoglio che il cliente ritiene accettabile?

In genere, si considera la speranza di vita residua più un margine di sicurezza di 5–10 anni, in base alla prudenza dell’investitore.

Una volta stabilito questo orizzonte, si possono consultare i dati storici relativi a una composizione 50/50 tra azioni e obbligazioni per identificare il tasso di prelievo massimo che ha garantito quella durata anche negli scenari peggiori.

Per un cliente tra i 60 e i 65 anni, questo valore si aggira quasi sempre intorno al 4%.

Dopo il primo anno, l’importo da prelevare non verrà più calcolato come percentuale del patrimonio residuo, ma verrà aggiornato annualmente in base all’inflazione.

Questo meccanismo protegge il tenore di vita, mantenendo la capacità di spesa costante nel tempo (in termini reali), senza legare le uscite alle oscillazioni del mercato.

Prelievi più alti? Serve consapevolezza

Se un cliente desidera prelevare più del 4% inizialmente, è importante mostrargli — con il supporto di grafici e simulazioni — quali sono i rischi connessi.

- Un prelievo del 5% è considerato rischioso, e dovrebbe essere valutato con estrema cautela.

- Un prelievo del 6% o più è a tutti gli effetti una scommessa sul fatto che i mercati si comporteranno meglio della media storica. In altre parole: è azzardo.

L’asset allocation iniziale: tra 50% e 75% azioni

Contrariamente a molti consigli diffusi, la storia dimostra che un’esposizione azionaria tra il 50% e il 75% è quella più efficace per garantire un equilibrio tra crescita e resilienza.

- Una quota inferiore al 50% in azioni riduce sensibilmente sia la longevità del portafoglio che il valore accumulato.

- Una quota superiore al 75%, invece, espone il portafoglio a rischi eccessivi nei peggiori scenari storici, come eventi depressivi o crolli prolungati.

Per i clienti molto prudenti, che faticano ad accettare una quota azionaria elevata, è utile mostrare dati comparativi: cosa sarebbe successo con il 50% rispetto al 75% in azioni.

Il trade-off è chiaro:

- Più azioni = maggiore volatilità nei peggiori casi.

- Ma anche = molta più ricchezza generata nella maggior parte degli altri scenari.

Il bilancio, storicamente, pende a favore di una quota azionaria elevata — ma la decisione finale spetta sempre al cliente.

Tre profili, tre approcci

L’esperienza degli investitori in pensione può essere ricondotta a tre profili principali, ciascuno con linee guida operative distinte:

- “Star clients”

Hanno ottenuto rendimenti superiori alla media all’inizio della pensione.

→ Vanno guidati con fermezza a non aumentare troppo i prelievi e a non diventare eccessivamente aggressivi con l’allocazione azionaria. - “Black hole clients”

Hanno subito un evento negativo all’inizio della pensione.

→ Vanno aiutati a non fuggire dal mercato, a mantenere l’asset allocation, e se possibile, a ridurre temporaneamente i prelievi. I più coraggiosi potrebbero persino considerare un’esposizione azionaria al 100%. - “Asteroid clients”

Hanno avuto rendimenti in linea con le aspettative.

→ Non hanno motivo di cambiare nulla. Nessuna revisione forzata né nelle allocazioni né nei prelievi, almeno fino a una valutazione aggiornata al termine del secondo decennio.

Conclusione finale

La fase di decumulo è al tempo stesso matematica e psicologica.

Serve una strategia solida all’inizio, ma anche disciplina e lucidità per mantenerla, senza cadere vittime delle emozioni.

- Prelievi moderati, ancorati all’inflazione.

- Asset allocation bilanciata, ma non eccessivamente prudente.

- Nessuna reazione impulsiva davanti ai cali di mercato.

In definitiva, la vera sicurezza non sta nel trovare la formula perfetta, ma nel costruire un piano che funzioni anche negli scenari peggiori — e nel saperlo mantenere quando la realtà si allontana dalle previsioni.

Riferimenti: